巴菲特说过,阅读年报是投资者的一项必修课,大量阅读年报才能掌握更多书本上学不到的知识,不要怕错,不要怕麻烦,今天继续。

一:企业简介

1:简单历史

珀莱雅化妆品股份有限公司2006年成立,2017年上市主要从事化妆品的研发、生产和销售。目前旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”等品牌,产品覆盖护肤品、彩妆、清洁洗护、香薰等化妆品领域。

简单来说,公司16年之前主要是做全国布局,及打造珀莱雅品牌,其他品牌目前占比很低。17年后公司重点发展线上业务及短视频销售增长点,同时加大其他品牌的推广及营销。

2:主要业务及品牌

1、大众精致护肤品牌 (1)珀莱雅,专注科技护肤,针对年轻白领女性群体,主价格区间 200-400 元,线上线下全渠道协同销售。(2)悦芙媞,专为年轻肌肤定制,针对大学生等年轻女性群体,主价格区间 50-100 元,以线上为主要销售渠道。

2、彩妆品牌 彩棠,新国风化妆师专业彩妆,主价格区间 150-200 元,线上渠道销售。

3、洗护品牌 Off&Relax,日本研发生产,专注头皮养护的洗护品牌,主价格区间 150-200 元,以线上为主要销售渠道。

4、高功效护肤品牌 CORRECTORS,高功效型护肤品牌,主价格区间 260-600 元,线上渠道销售。

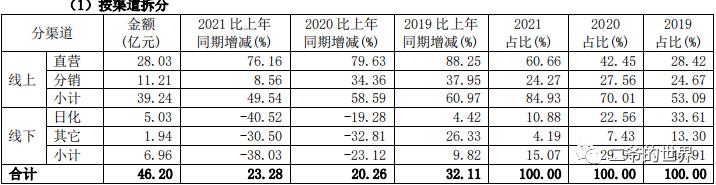

3:经营相关数据

这张图我们可以清晰的看到企业经营收入逐渐从线下转移到线上,线上增长迅速,特别是疫情几年。

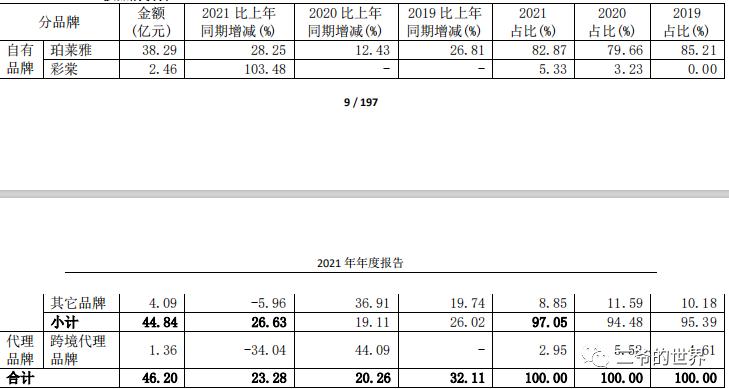

这张图可以看到,企业目前大单品珀莱雅,依然占据公司主营收入,21年占比82%。另外其他品牌发展并不顺利。

二:行业空间,竞争格局等

一句话说明,行业空间巨大,竞争激烈。(研究了化妆品行业以来,发现这个行业确实大,空间绝对有,但竞争很激烈,虽然进入壁垒越来越高,但现有竞争对手在不停发展自身。这个行业想胜出确实不容易.

三:公司优势

品牌,公司有一定品牌优势。说来说去都是一样,化妆品最大护城河就是品牌,没有品牌的化妆品公司必死无疑。但珀莱雅依然只有一个品牌拿的出手。品牌优势建立需要时间及大量投入。

由于化妆品的特点,线上目前已经为主要销售渠道,随着线上销售渠道的优势展现。线下渠道的规模优势已经逐渐下降,企业之前建立的大部分线下销售渠道需要花费很多人力物力财力。但目前来看,线下已经没有任何优势可言了。

四:公司的一些财务指标

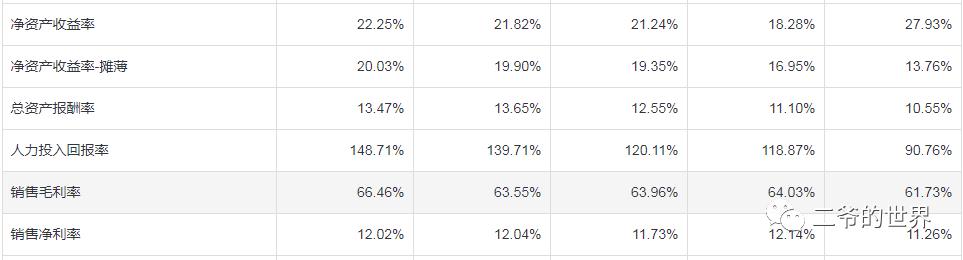

这里我们可以看到,企业营收,利润,扣非上市后增长很快。

企业赚钱能力很强,roe一直保持在20%,毛利率逐渐提升,净利率相对稳定。

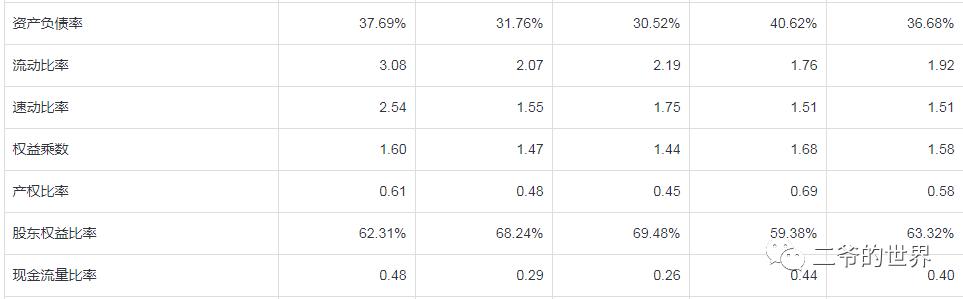

企业资产负债率并不是很低,看看资产情况。

货币资金23.9 占比51% 短期借款2亿 债券6.96亿 企业虽有借款,但数额很小,另外企业无有息贷款,利息可冲抵。企业净运营资产1.04 企业可长期占用上游资金运作企业。

化妆品公司大多属于销售驱动型企业,18年销售费用占比37% 19年39% 20年39% 42% 销售费用占比很高,但这就是这个行业的特点,企业必须大量支出销售费用,塑造品牌,拉大销售。

总结:企业上市后增长很快,企业赚钱能力很强,企业资产情况属于健康,企业净现金流不是很稳定,这点可以看出,渠道相对集中,企业受制于平台方面。

五:高价值企业画像

1:存续期:一般符合。最近研究的化妆品公司都给予的是一般符合,这点说一下,首先我不认为这些企业有没什么特殊的优势,目前来看,主要受益于上市后资本的提速,让企业快速发展,但大多都是大单品业务情况,长期看化妆品行业进入壁垒并不高,竞争很激烈,所以这些企业长期我确实看不懂。主要是找不到护城河。

2:企业现金创造能力,符合,企业现金创造力很强。

3:企业运营是否需要大量资本,是,企业运营需要投入大量资本,保持企业的竞争力。

4:客户粘性:一般符合,企业有一部分客户粘性。

5:品牌:一般符合,企业有一定的品牌优势,但并不强

6:竞争力:短期看企业拥有一定的竞争力

7:管理层:优秀,这点我多说一些,优秀的管理层怎么看,我觉着搜集太多资料是必须的,另外一定看他把公司经营的情况。上市后财务数字最能体现一家公司管理层的能力,这里只说能力。不谈人品。另外分红,回购,增减持等可以看出管理层对待企业和股东的态度,但这些都只是流于表面。实际上午无法看清楚的东西太多了,所以我们只能把能力排在第一位。最起码这家企业经营者把企业经营的很好。

8:企业周期,符合,企业属于快速发展周期。

综上所属,企业不属于高价值企业,但由于企业属于快速发展周期内,企业有一定竞争力,短期看享受溢价,但我一般不会给企业太高估值,就算企业20%增长的情况,依然不会给予超过30倍的估值。企业合理估值25.

9:估值

考虑企业发展周期,三年内保持15%增长是大概率事

企业21年利润5.68

22年6.5 23年7.4 24年8.5

22年企业合理估值区间:160亿左右

23年企业合理估值区间:180亿左右

24年企业合理估值区间:210亿左右

目前企业市值431亿 股价153亿 目前估值水平建立在什么基础上呢?

我们测算一下

如果企业25%增速

22年7.1亿 23年8.8亿 24年11亿 25年13.7亿 26年17亿

如果企业保持这个增速26年合理市值为425亿左右,这里我们必须考虑两点,第一企业能否保持25%连续5年这么增长?如何保障?目前来看五年保持这个增长率太难了。反正我看不清楚。至于高于25%那绝对没可能了。

目前企业是否值得投资,这里见仁见智了。

以上只代表个人观点。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/359271881.html