欢迎来到“珀莱雅”时间!新发布业绩预告一片大好,珀莱雅缘何越活越像新消费品牌?

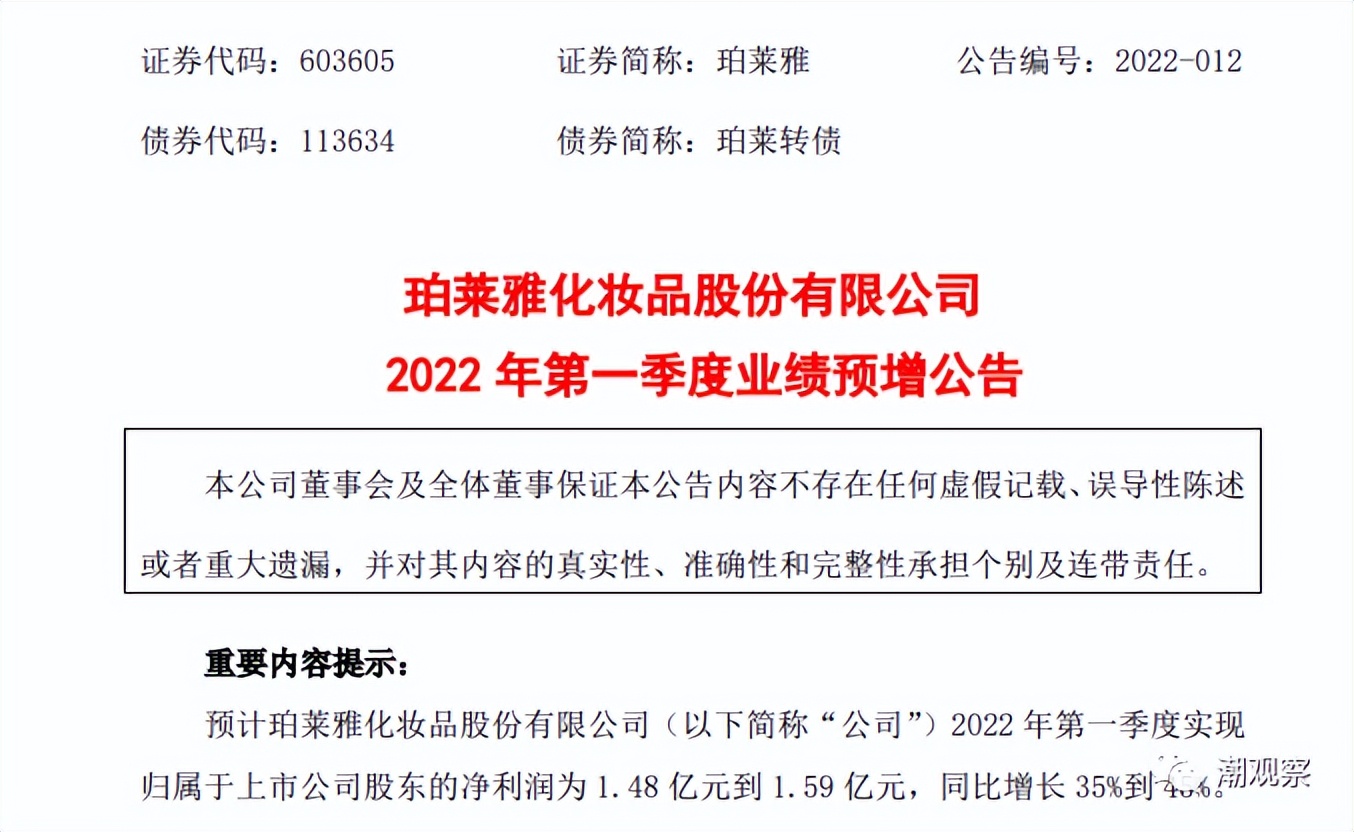

珀莱雅3月28日发布业绩预告,预计2022年1-3月归属净利润盈利1.48亿元至1.59亿元,同比上年增长35%至45%。

珀莱雅自 2003 年成立至今已有近 20 年品牌历史。自2017年上市以来,珀莱雅备受资本追捧,股价4年上涨11倍。风起云涌的化妆品市场中,珀莱雅如何出圈并保持良好势头?缘何越活越像新消费品牌?我们来一探究竟。

发展迅速,数据说话

我们最初认识的珀莱雅,走主打“补水”的基础护肤路线,常见于商超一楼的护肤品专柜。2019年,珀莱雅通过“泡泡面膜”这一爆品增加了对年轻消费者的曝光和拉新,极大地提高了品牌知名度。随后燃爆市场的“红宝石精华”、“双抗精华”则是具备更强产品力、科技感的“守正”单品。从基础的补水转向科技护肤,强调当下市场最热门的成分和功效,可以说,对消费需求变化风向的把握,更进一层。

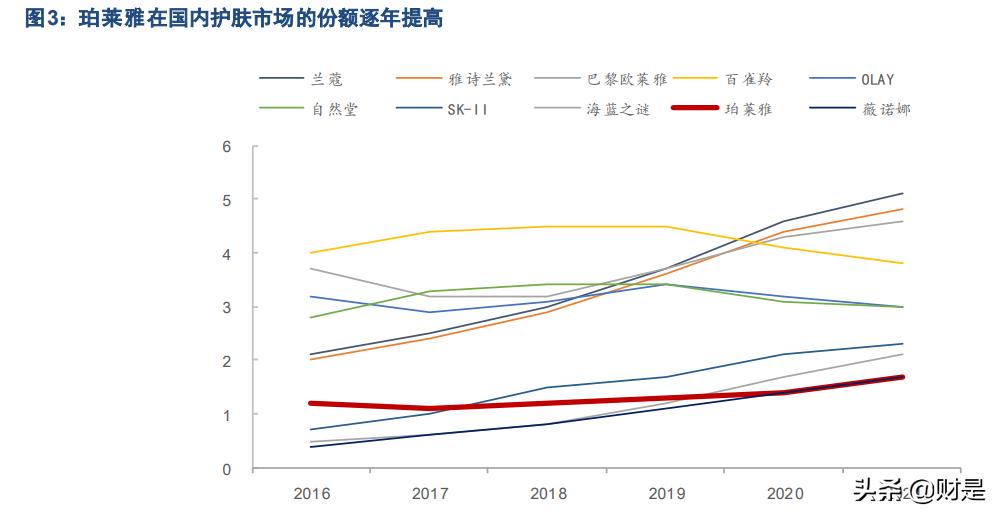

据公开信息,2022年1月珀莱雅已经跻身护肤品类淘系口径全网销售额前六。前三名雅诗兰黛、兰蔻、欧莱雅、珀莱雅的护肤品淘系口径销售额分别是2.71/2.39/2.15/1.5亿,已经超越了科颜氏、资生堂、娇韵诗等国际大牌。

3月28日,珀莱雅发布业绩预告,预计2022年1-3月归属净利润盈利1.48亿元至1.59亿元,同比上年增长35%至45%。

翻看以往财报不难发现,近年来,珀莱雅总营收和归母净利润总体均保持快增。

2017-2020年,公司营业总收入从17.83亿元逐年增长至37.52亿元,年复合增速为 28.15%;其中,2019-2020年的营收同比增速从 32.28%下降至 20.13%,这主要是因为受疫情影响2020年业绩承压。据珀莱雅2021年第一季度财报,2021年第一季度营业收入约9.05亿元,同比增长48.88%。

2017-2020年,公司归母净利润从2.01亿元逐年增长至4.76亿元,年复合增长率为33.29%;其中,归母净利润同比增速也于2020年见底,为21.22%。2021年第一季度归母净利润约1.10亿元,同比增长41.38%;扣非后母净利润约1.08亿元,同比增长29.05%。

以上数字都能看出珀莱雅发展的强劲势头。

02

战略升级,立竿见影

经历近20年的发展,乘着时代的东风,珀莱雅的战略也经历了一系列的进化。从“线下渠道领先、电子商务增长、单品牌店运营”的“三驾马车”战略升级为“新消费、新营销、新组织、新机制、新科技、新制造”并基于这六新打造N个品牌”的“6*N”战略。

财报中也提到,本期业绩预增的主要原因2022年公司持续推进“6*N”战略,着力提升产品差异化竞争力,推行“大单品策略”,销售势头稳步向好,三八节活动期间品牌销售亦取得较快增长,预计2022年第一季度总体实现稳定增长。

据官方发布数据,3·8节活动期间主品牌珀莱雅天猫官方旗舰店GMV(商品交易总额)同增200%以上,抖音平台GMV同增100%以上,荣登天猫国货美妆、京东国货护肤排名TOP1;副品牌彩棠GMV同比去年增长400%以上,开卖40分钟突破去年同期全时段GMV。公司凭借在天猫、抖音等线上渠道的先发优势、差异化的商品策略以及高效自播等优势保持行业头部位置,进一步带动公司线上收入高增。

上文提到了“线上渠道”,目前,从美妆领域的“柜台时代”转型而来的珀莱雅已经完成了渠道端的深刻求变。珀莱雅借起兴趣电商的东风,成为了第一个通过抖音卖货的传统企业,在抖音平台率先取得突破。自2019年开始,珀莱雅的线上收入就已经超过线下。2020年,珀莱雅线上收入占比高达70.1%,实现了爆发式超越。

据了解,当下,珀莱雅的销售以线上渠道为主、线下渠道并行。其中线上渠道主要通过直营、分销模式运营。直营以天猫、京东等平台为主,同时拓展抖音小店等新兴平台,分销包括淘宝、京东、唯品会、拼多多等平台;线下渠道主要通过经销商模式运营。渠道包括化妆品专营店、商超、单品牌店等。

可以说,渠道端的开拓进击是珀莱雅能突出重围、脚踏实地的坚实支撑。

“大单品策略”则是王炸。

梳理可知,珀莱雅的产品力体现在几个方面:多品牌、广品类、强单品。

珀莱雅作为主线依然坚持大众定价,发力大单品,并缩短周期快速迭代。持续完善大单品矩阵,从精华品类延展至面霜、眼霜品类,打造了珀莱雅红宝石面霜、源力修护精华、红宝石眼霜等新护肤大单品。2020年2月,珀莱雅推出红宝石精华,做“平价精华中的王牌”,受到市场欢迎。2021年,珀莱雅升级了红宝石精华2.0,在成分、舒适度和肤感上都进行了相应改善,完成了快速迭代。珀莱雅2020年财报提到,红宝石、双抗、小夜灯等具备品牌心智的代表性明星单品,提升了客单价和复购率,增强了品牌粘性。

彩妆品牌彩棠作为珀莱雅的新晋宠儿,经过一年沉淀迅速打开市场。修容、妆前乳、粉底,等大单品在双十一迎来小高潮。2019年-2021年上半年,公司美妆板块营收分别为1.65亿元、4.65亿元、2.71亿元,占比分别为5.28%、12.39%、14.13%,持续提升。

此外,定位高端针对头皮护理的OR;主打高功效科技感护肤品牌科瑞肤;收购来还在调整的胜肽护肤“抗老”功效品牌圣歌兰;针对学生定位低价的悦芙媞也在推进中。“护肤+彩妆+洗护”多品牌体系逐步成型。

好产品离不开强研发。珀莱雅深度整合全球科研力量不必再赘言,单看研发投入,2017-2020年,公司研发投入总额从0.41亿元增长至0.72亿元,年复合增速为 20.93%。与同行业公司相比,2020年,公司的研发费投入总额高于贝泰妮和丸美股份,仅低于上海家化。

品牌营销也是不可忽视的一环。比如去年3月妇女节“性别不是边界线,偏见才是”系列活动,基于对“性别平等”的深度思考以及品牌之力成功破圈。不仅如此,其贯穿全年的各类营销活动深入洞察当下年轻人的生活和状态,不断鼓励消费者保持乐观和勇气。同时表达品牌对社会的关注,并适时用行动传递出品牌的态度,增加曝光率。

03

市场广阔,内外兼修

化妆品的市场发展状况从近十余年的化妆品零售额变化可见一斑:2010年11月零售额为80亿左右,而2021年11月零售额则为570亿左右。

据前瞻产业研究院估计,中国化妆品行业市场规模到2026年将达到1416.38亿美元,2011-2026年年复合增长率估计约为11%。

这是一条有无限挖掘潜力的路,珀莱雅正驰骋其中。

纵观国内市场,珀莱雅作为一家化妆品研发、生产和销售企业,其主要市场竞争对手有佰草集、丸美、薇诺娜、自然堂、美肤宝、百雀羚、韩束等国内品牌的生产商。其中,上海家化、贝泰妮和丸美股份为上市企业,系公司主要的A 股可比公司。

日前,潮观察报道了上海家化“复兴有望”(上海家化,重获荣光?),贝泰妮2021年年报显示其营收净利高增超50% ,珀莱雅压力不小。

未来,还是要坚持提高大单品的推广效率,从消费者触达、引起兴趣、到建立信任和成交转化,进行全链路优化干涉。做好自己的品牌推广,不断进行渠道的优化,保证产品品质与功效。力争完成从消费者心中的“珀莱雅不行了”“珀莱雅真的不一样了”到“珀莱雅是能代表中国去世界比一比的国货之光”的固有印象转变。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/392872436.html