国联证券发布投资研究报告,评级: 推荐。

珀莱雅(603605)

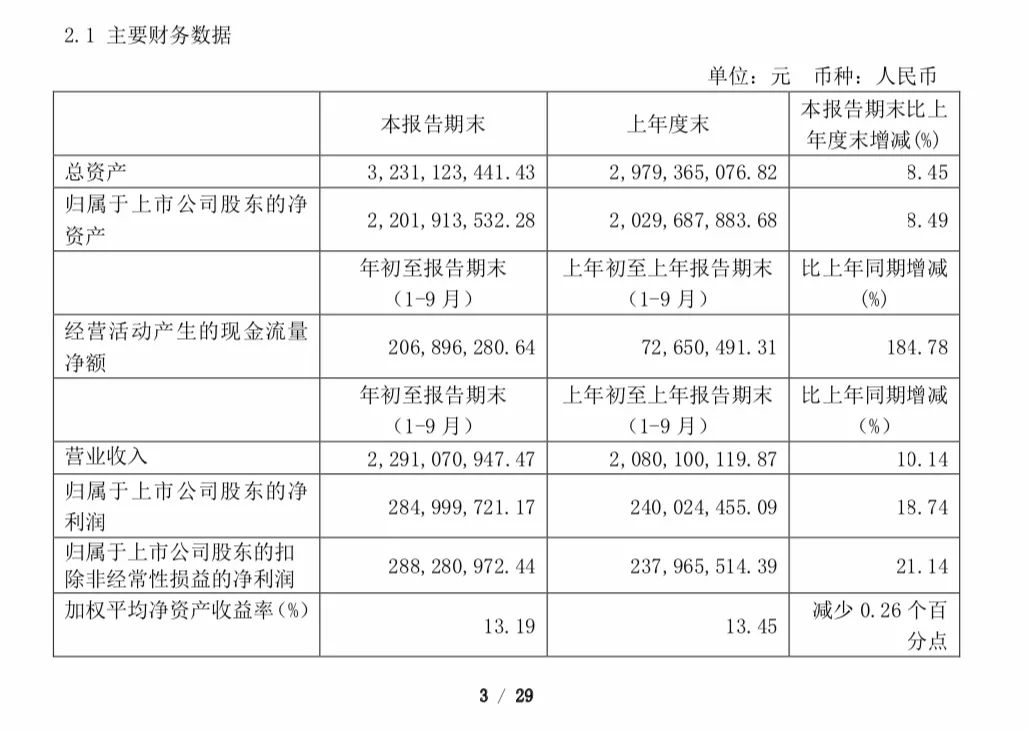

事件: 近日公司发布2019年半年度报告, 报告期内实现营业收入13.28亿元,同比增长27.48%;归属于上市公司股东的净利润1.73亿元,同比增长34.49%;归属于上市公司股东的扣除非经常性损益的净利润1.70亿元,同比增长39.40%。

投资要点:

收入利润双增, 毛利率和净利率上行。 上半年公司瞄准大众需求的变化, 加大对中高端护肤品尤其是精华系列产品的培育, 推出4大新品系列,通过品牌、代言人、粉丝进行联合营销, 对爆品采取针对性营销,并获得了较好的成果, 报告期内珀莱雅品牌实现营收11.74亿元,占比88.50%,同比增长26.28%; 优资莱品牌营收0.53亿元,占比3.99%,同比增长10.42%;其他品牌营收1亿元,占比7.51%,同比增长53.85%。上半年公司整体毛利率达到65.78%,净利率为12.7%,较去年同期分别提高了3.6pct和0.4pct。成本端, 根据一二季度的经营数据显示原材料保湿剂、活性物、油酯蜡、乳化的成本均有所的上涨, 但是二季度采购单价较去年同期大幅下降了12.5%。 费用端, 由于宣传推广类费用同比增加幅度较大,销售费用率较去年同期提高了1.8pct,达到39.4%;管理费用由于本期股权激励摊销的授予价与公允价之间的差异增加、公司管理职工薪酬增加,同比增长42.97%。

电商渠道持续高增, 营收占比达46.01%。 报告期内,公司继续精细化运营各电商平台,通过各种新媒体的方式进行营销推广,例如天猫端深度合作站外KOL及站内头部直播红人,京东段通过粉丝引流, 与抖音、快手等平台的大网红开展带货直播, 2019年上半年电商渠道实现营收6.11亿元,营收占比46.01%(2018年上半年电商平台的营收占比仅为39.59%) ,同比增长48.08%,其中直营占比47.30%,经销占比52.70%。 同时在分销渠道, 公司区分各分销平台主推产品,品类、价位、店铺奖惩差异化; 社交渠道中分析社交人群喜好,抓住各平台的拉新节点,推广爆品品类和机会品类,新的营销模式让线上的高增长趋势得以延续。

彩妆市场冉冉升起。 公司一直以来以护肤产品作为主产品, 彩妆产品相对较少, 但是近几年,国内彩妆市场快速发展, 2017年行业规模达到344亿元,同比增速21.55%,远超护肤品行业。公司一直在为品牌年轻化不懈努力,品牌紧跟潮流步伐,吸引年轻人的注意力, 目前彩妆领域已经形成了涵盖面部、眼部、唇部和卸妆不同品类的彩妆产品, 报告期内美容类产品实现营收0.39亿元,占比2.94%,同比增长209.78%。 未来电商渠道的增长+品类的扩张仍将支撑彩妆领域的高增。

给予“推荐评级”。 我们预计公司 2019 年至 2021 年的 EPS 分别为 1.91元、 2.47 元和 3.1 元,对应当前股价 PE 分别为 39.8 倍、 30.8 倍和 24.6 倍。

风险提示: 终端消费疲软的风险、 新品培育不及预期的风险。

点击下载海豚股票APP,智能盯盘终身免费体验

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/384936223.html