“草叔消费升级研究”,消费品行业洞察,涵盖教育,纺织服装,化妆品,宠物用品,黄金珠宝等品牌零售行业,做有意思,有意义,有态度的研究,欢迎关注本公众号订阅最新研究报告

特别声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖意愿的删节或修改。投资有风险,入市需谨慎。

业绩简评

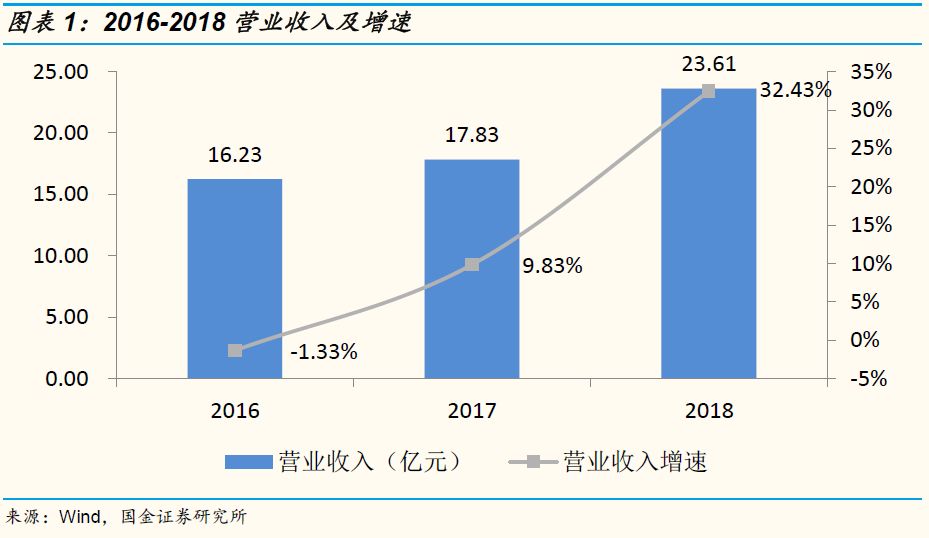

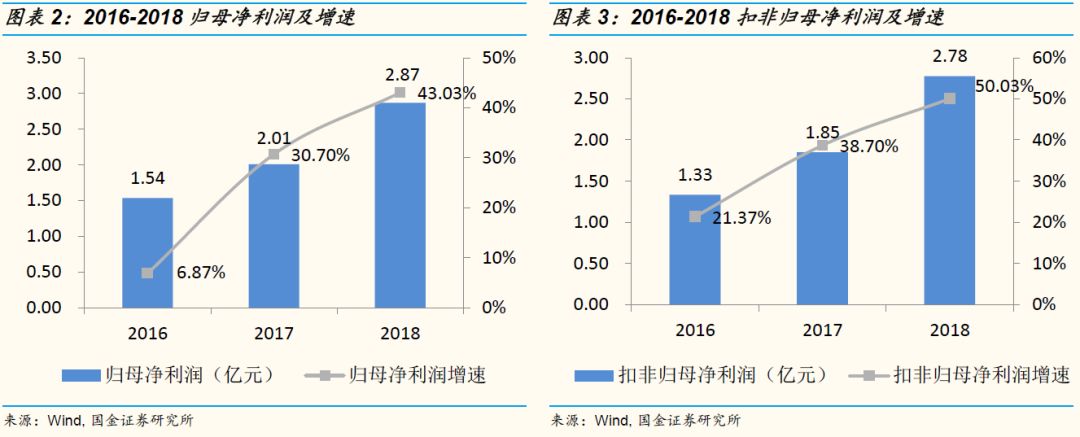

2018年公司实现营收23.61亿元,同比+ 32.43%;归母净利润2.87亿元,同比+43.03%;扣非归母净利润2.78亿元,同比+50.03%。Q4单季实现营收8.01亿元,同比+40.62%;归母净利润1.05亿元,同比+40.46%;扣非归母净利润1.10亿元,同比+50.25%。Q4集中了国庆、双11等销售高峰期,因此营收和净利润均高于其他季度。

经营分析

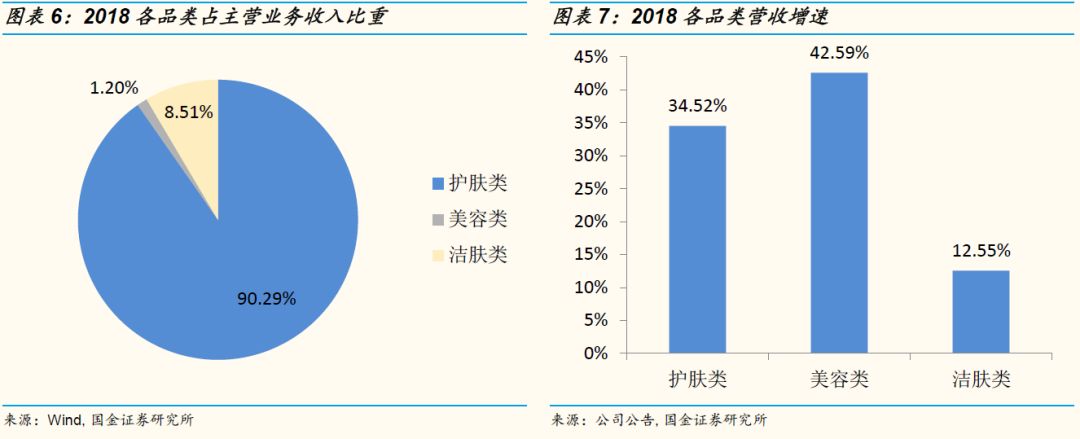

分品牌来看,主品牌珀莱雅营收占比88.8%,增速达到32%。2018年主品牌珀莱雅实现营收20.94亿元,同比+32.38%,占比为88.77%;第二大品牌优资莱实现营收1.33亿元,同比+41.46%,占比5.63%。主品牌珀莱雅的高速增长来源于向“海洋珀莱雅”的全面升级及5大新品系列上市后得到广泛好评;优资莱继续发展单品牌店模式,打造健与美智慧门店模式,推出近300SKU新品。分品类来看,护肤类产品仍是主力产品线,占比90%,同比+34.5%;美容类占比较低但增速较快,同比+42.59%。

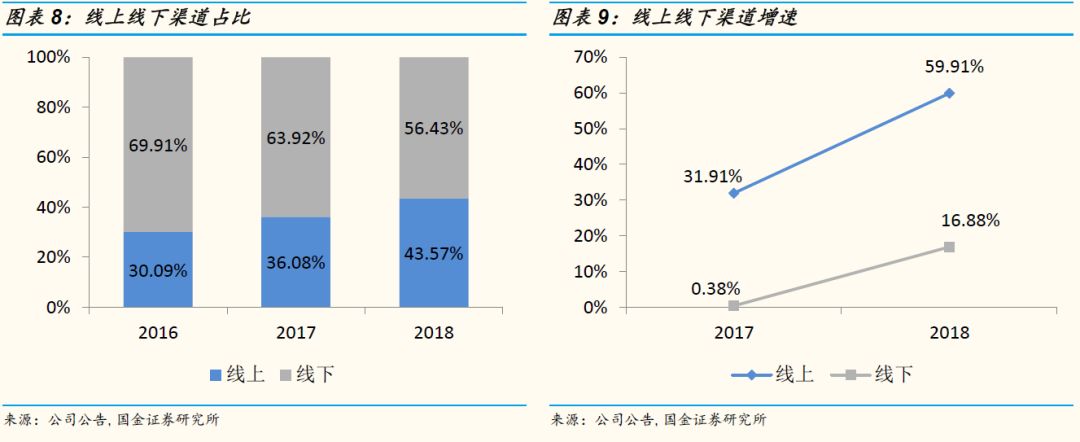

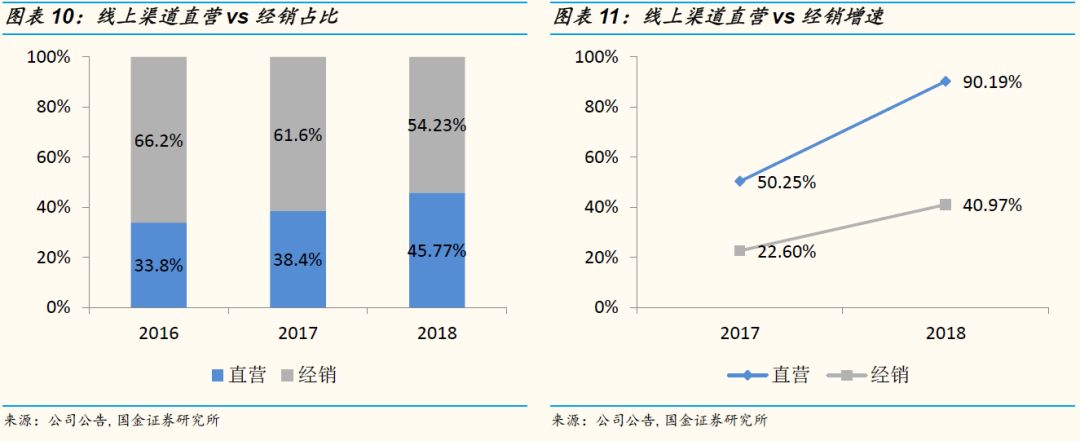

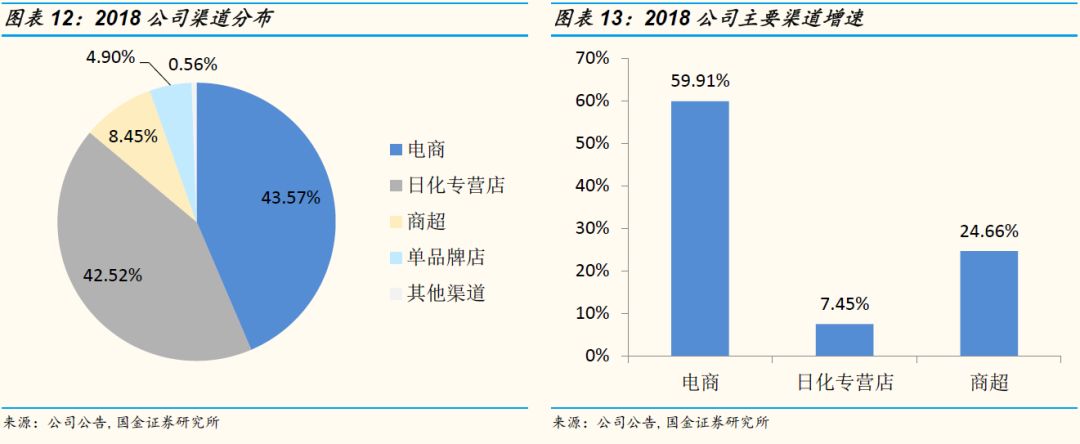

分渠道来看,2018年公司线上和线下渠道的增速分别为59.91%和16.88%,线上线下渠道均实现加速增长:18年电商实现营收10.28亿元,超越CS渠道成为公司整体第一大渠道,占比达43.57%。电商渠道直营占比由2016年的33.8%提升至45.77%。CS渠道是公司线下第一大渠道,18年占整体渠道比重为42.52%,增速为7.45%;商超为公司线下第二大渠道,18年增速达到24.66%。

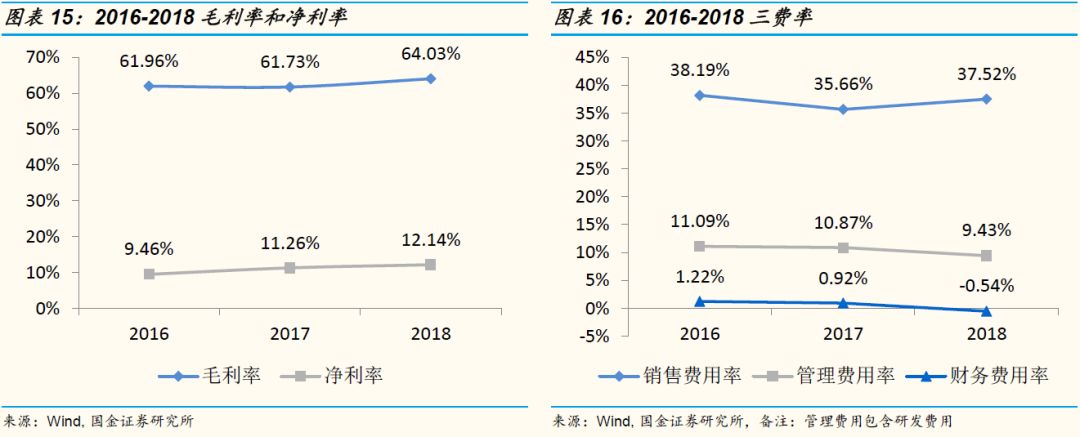

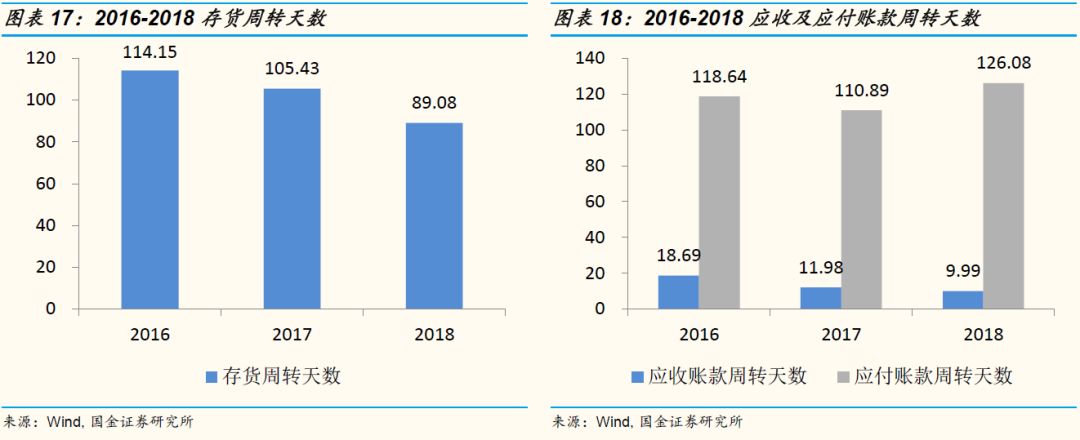

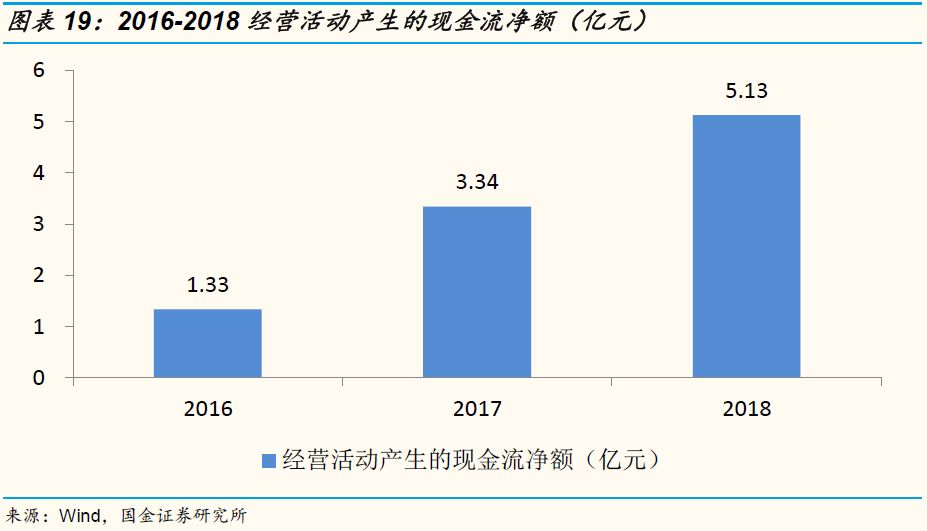

毛利率同比+2.29pct,净利率同比+0.88pct;净营业周期缩短,经营性现金流同比+53.6%:18年公司护肤类、洁肤类及美容类产品毛利率分别同比+2.52pct、+1.88pct、-0.14pct。费用率端,为配合营销策略,且适逢15周年庆,公司增加了广告投入,销售费用率同比+1.86pct;而得益于平台化管理,管理费用率同比-1.44pct。18年公司净营业周期缩短33.5天,经营性现金流同比+53.6%,反映出营运能力的增强和资金使用效率的提升。

投资建议

展望2019,公司多品牌+多品类+多渠道的矩阵布局值得期待。2019-2021年预计归母净利润分别为3.85、4.80、5.48亿元,当前市值对应PE分别为33.3、26.7、23.4倍,维持评级。

风险提示

市场竞争加剧、消费增速放缓、渠道结构变革、二级市场减持

1.18年扣非归母净利润同比+50%,主品牌及电商为主要拉动因素

2018年公司实现营收23.61 亿元,同比+ 32.43%;归母净利润2.87亿元,同比+43.03%;扣非归母净利润2.78亿元,同比+50.03%。非经常性损益项目主要包括:计入当期损益的政府补助980.6万元、单独进行减值测试的应收款项减值准备转回74.5万元及所得税影响额-186.9万元等合计950.6万元。其中,公司Q4单季实现营收8.01亿元,同比+40.62%;归母净利润1.05亿元,同比+40.46%;扣非归母净利润1.10亿元,同比+50.25%。Q4集中了国庆、双十一、双十二等销售高峰期,因此公司Q4营业收入和净利润均高于其他季度。

分品牌来看,主品牌珀莱雅营收占比88.8%,18年增速达到32%;优资莱是公司第二大品牌,营收占比5.63%,18年增速达到41%:目前公司旗下拥有“珀莱雅”、“优资莱”、“悦芙媞”、“韩雅”、“悠雅”、“猫语玫瑰”、 “TZZ”等品牌。2018年主品牌珀莱雅实现营收20.94亿元,同比+32.38%,占主营业务比重为88.77%;优资莱品牌实现营收1.33亿元,同比+41.46%,占比为5.63%;其他品牌实现营收1.32亿元,同比+24.84%,占比为5.60%。

主品牌珀莱雅的高速增长来源于品牌升级、新品上市及整合营销三方面的发力:①品牌升级:2018年品牌战略升级为“海洋珀莱雅”,公司与法国海洋开发研究所、法国国家海藻研究机构建立中法联合实验室,整合全球海洋资源,共同开发独家功效型专利科技产品。②新品上市:2018年推出5大新品系列(极境海御白光塑护肤系列、海洋安瓶修护系列、印彩巴哈insbaha彩妆系列、水光安瓶面膜&泡泡SPA面膜等面膜新品系列、中高端洗护系列),涵盖护肤、彩妆、面膜、洗护等品类。③整合营销:18年新签代言人李易峰、罗云熙、刘颖伦,与微博、微信、抖音、美拍、KOL等深度合作,线上线下整合互动营销,消费者年轻化趋势明显。

优资莱品牌实现营收1.33亿,占公司营收5.63%:18年公司继续发展优资莱单品牌店运营模式,打造健与美智慧门店模式,推出近300SKU新品,涵盖护肤、彩妆、大健康等品类,包括参茶系列、黑茶男士系列、身体护理系列、面膜系列、眼部护理系列、精油护理系列、优萌母婴系列、茶树精油祛痘系列、洗护系列、冻干粉系列、悠雅彩妆全系列等。

分品类来看,护肤类产品仍是公司的主力产品线,占比90%,18年同比增速为34.5%:2018年公司护肤类产品实现营收21.3亿元,同比+34.52%,占主营业务比重为90.29%;美容类产品实现营收0.28亿元,同比+42.59%,占比为1.2%;洁肤类产品实现营收2.01亿元,同比+12.55%,占比为8.51%。

分渠道来看,2018年公司线上和线下渠道的增速分别为59.91%和16.88%,线上线下渠道均实现加速增长:公司线下渠道主要通过经销商的模式运营,渠道主要包括化妆品专营店、商超、单品牌店等。公司线上渠道主要通过直营、经销、代销模式进行运营。渠道主要有天猫、淘宝、唯品会、京东、苏宁易购、聚美优品、云集、拼多多等。2018年公司线上占比达到43.57%,同比+7.40pct,线上占比大幅提升;线上和线下渠道增速分别达到59.91%和16.88%,相较去年均实现加速增长。

2018年电商已经超越日化专营店成为公司整体第一大细分渠道,近三年电商直营占比不断提升:2018年公司电商实现营收10.28亿元,营收占比达43.57%,同比+59.91%。近3年来,公司电商渠道的直营占比不断提升,由2016年的33.8%提升至45.77%,而线上直营渠道也表现出了更为强劲的增速,2017和2018年,公司线上直营渠道增速分别为50.25%和90.19%;经销渠道增速分别为22.6%和40.97%。

上市以来,公司非常注重电商平台的运营,根据各电商平台特征,与其紧密配合,精细化运营。针对天猫等直营平台,公司重点加强新品开发、内容营销、社群营销、粉丝营销、爆款打造等;针对京东、唯品等分销平台,公司重点加强产品结构优化、推专供产品、内容运营、流量运营、打造类目爆款等;针对云集等社交平台,公司开展内容营销、推广开店礼包、梳理产品线、打造周期性爆款和长期爆款、升级培训体系等。

日化专营店为公司线下第一大渠道,18年占整体渠道比重为42.52%;商超为公司线下第二大渠道,18年增速达到24.66%:公司以日化专营店起家,在CS渠道具有多年的经验积累,18年在整体CS渠道销售承压的情况下实现7.45%的增长,反映出主品牌珀莱雅在CS渠道的强劲品牌力。此外,商超本来是公司占比较低的渠道,但18年表现优异,实现超过20%的增长,反映出在公司品牌力逐渐增强的背景下,产品正在得到越来越多KA渠道消费者的认可。

2.综合毛利率同比+2.29pct,提升幅度大于费用率端,拉动净利率同比+0.88pct

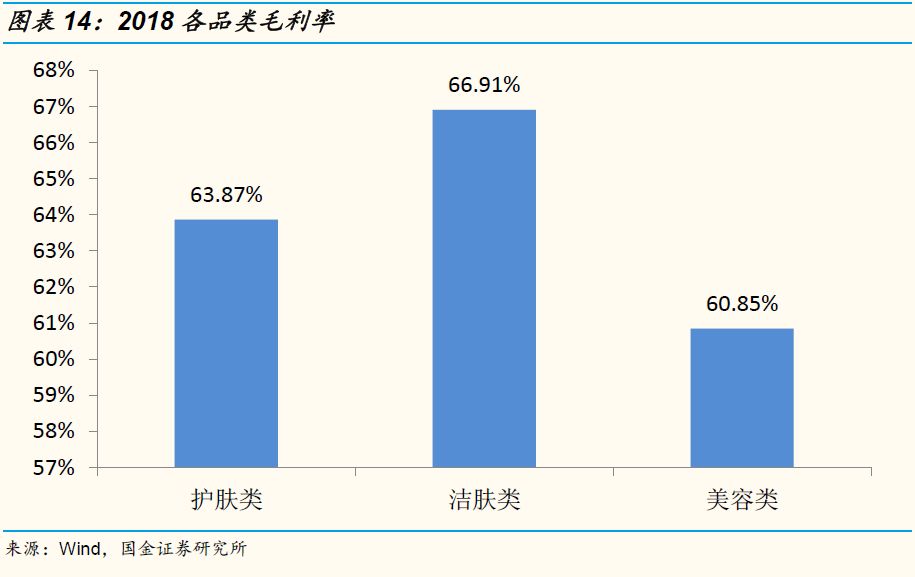

18年公司综合毛利率为64.03%,同比+2.29pct:分品类来看,18年护肤类、洁肤类及美容类产品的毛利率分别为63.87%、66.91%和60.85%,分别同比+2.52pct、+1.88pct、-0.14pct。我们认为,综合毛利率上升的主要原因为:公司护肤类产品由88.8%占比提升至90.29%,且护肤类产品的毛利率由61.35%提升至63.87%所致。具体来看,2018年公司推出例如极境海御白光塑护肤系列、海洋安瓶修护系列、中高端洗护系列等毛利率更高的护肤类产品,带动了整体护肤类产品毛利的提升。

销售费用率同比+1.86pct,管理及财务费用率同比-1.44pct和-1.46pct,净利率同比+0.88pct:18年公司为配合市场营销策略,宣传推广类费用同比增加,且适逢15周年庆,公司增加了广告宣传投入,18年销售费用率同比+1.86pct至37.52%;得益于公司平台化管理,公司管理费用率同比-1.44pct至9.43%;公司财务费用率同比-1.46pct,主要系公司通过经营性现金的增加,并加快资金周转,减少资金占用,偿还银行贷款,降低了利息支出,同时通过短期理财,大幅增加了存款性利息收入。

净营业周期缩短,经营性现金流同比+53.6%:18年公司的存货周转天数为89天,较17年下降16天;应收账款周转天数为9.99天,同比下降1.99天;应付账款天数为126.08天,同比增加15.2天,整体净营业周期天数缩短33.5天,反映出公司营运能力的增强和资金使用效率的提升。近三年来,公司经营性现金流由1.33亿元提升至5.13亿元,18年经营性现金流同比+53.6%。

3.展望2019:多品牌+多品类+多渠道矩阵值得期待

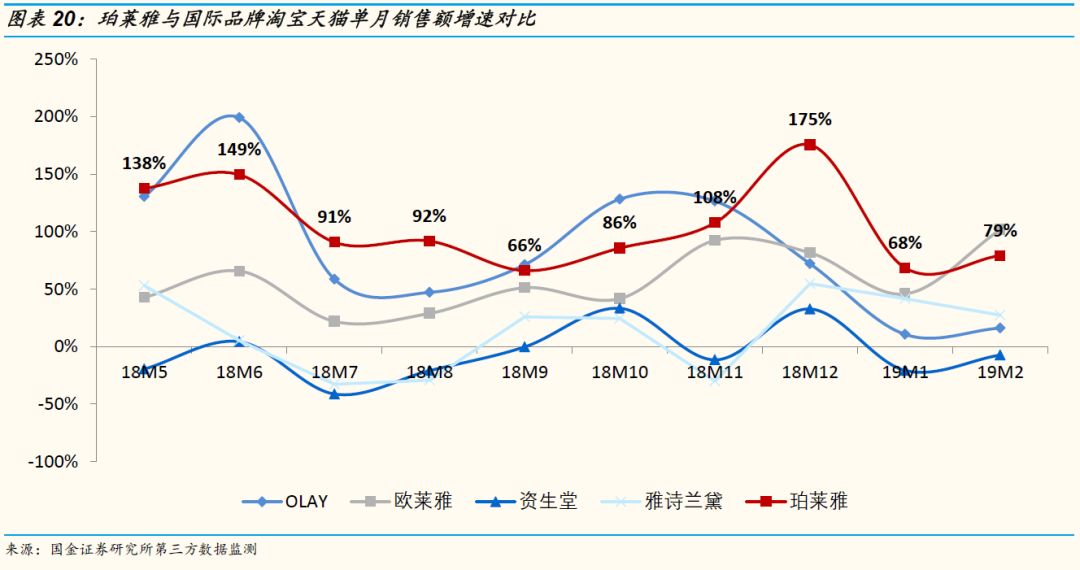

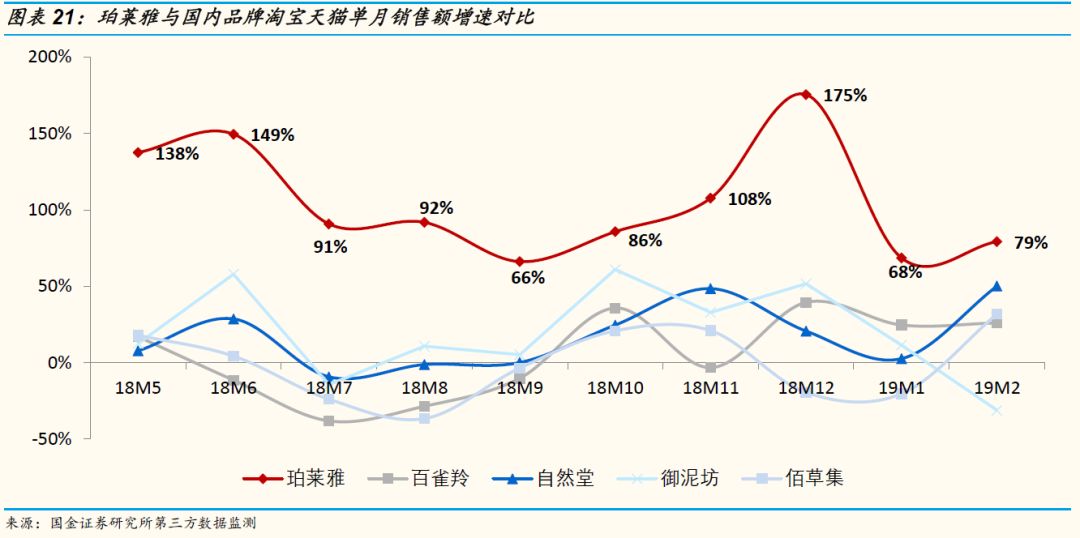

2019年M1&M2珀莱雅阿里增速雄踞前列。我们从18年5月开始监测阿里系渠道(淘宝天猫)各品牌的同比增速。可以看出,珀莱雅18年多个单月的阿里增速大约在100%,考虑到有打折,优惠券等误差情况,实际增速也至少超过70%+,这个增速和国际大牌和本土品牌相比雄踞前列。一定规模的国际品牌中仅有OLAY今年某几个月的增速略高于珀莱雅,珀莱雅的单月增速高于大部分国际化妆品品牌。而在本土规模较大的品牌中,珀莱雅今年的增速可以说是最快的。我们认为,品牌线上销售的增长和战略、定位和投入相关,可能是脉冲式的,我们会持续关注线上销售的增长。

公司以往的特点是主品牌突出、护肤品类突出、CS渠道突出,未来将由单一化过渡为生态化。期待公司形成品牌矩阵、品类矩阵、渠道矩阵,以抓住不同的增长契机。

多品牌:差异化的多品牌发展,形成品牌矩阵,提高抗风险能力,建立不同消费需求增长,同时考虑并购等形式实现外延式增长。

多品类:向护肤、彩妆、洗护、功能护肤、男士护肤、婴幼儿护肤等全品类发展,形成品类矩阵,并主攻高速成长品类。

多渠道:覆盖日化专营店、商场、超市、单品牌店、电子商务等多渠道销售网络,形成渠道矩阵,以抓住渠道变革增长契机。

投资建议:展望2019,公司多品牌+多品类+多渠道的矩阵布局值得期待。2019-2021年预计归母净利润分别为3.85、4.80、5.48亿元,当前市值对应PE分别为33.3、26.7、23.4倍,维持评级。

风险提示:市场竞争加剧、消费增速放缓、渠道结构变革、二级市场减持

欢迎关注国金教育&纺服微信公众号【草叔消费升级研究】

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/928335647.html