2022-04-22国盛证券有限责任公司鞠兴海,赵雅楠,萧灵对珀莱雅进行研究并发布了研究报告《大单品策略深化,多品牌研发支撑长线发展》,本报告对珀莱雅给出增持评级,当前股价为193.7元。

珀莱雅(603605)

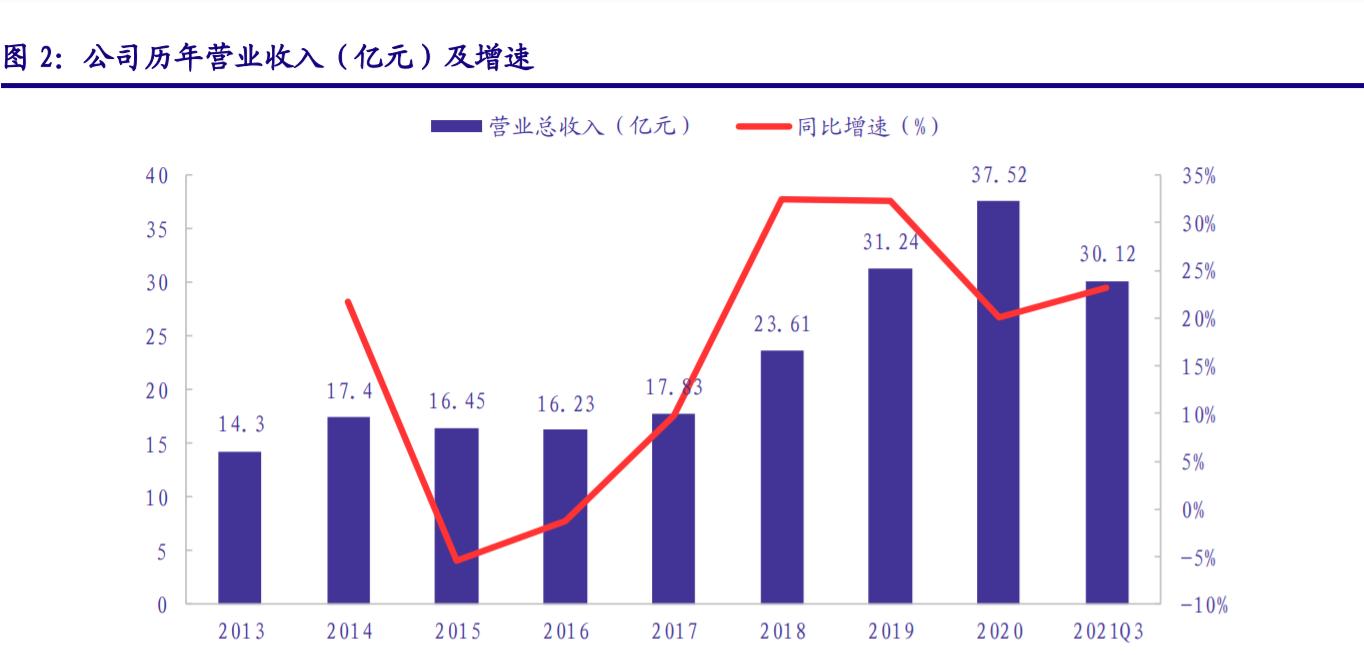

业绩端增长良好,毛利率水平稳步提升至67.6%。公司2021年营收约46.33亿元(yoy+23.47%),归母净利润约5.76亿元(yoy+21.03%),扣非归母净利润约5.68亿元(yoy+20.89%)。公司全年毛利率同增2.9pcts至66.46%,主要系线上占比/大单品占比/自播占比不断提升,销售费率同增3.09pcts至42.98%,主要系形象推广投入增加,管理费率同降0.33pcts至5.12%,整体归母净利率持平约12%,期末经营性现金流达8.3亿元(yoy+150.24%)。2022年一季度营收约12.54亿元(yoy+38.53%),归母净利润约1.58亿元(yoy+44.16%),扣非归母净利润约1.47亿元(yoy+36.21%),毛利率同增3.16pcts至67.57%,扣非归母净利率持平约12%。公司计划以2.01亿股为基数,每10股派发8.60元现金股利(含税),以资本公积金转增4股,预计合计派发现金股利1.73亿元,转增8040万股。

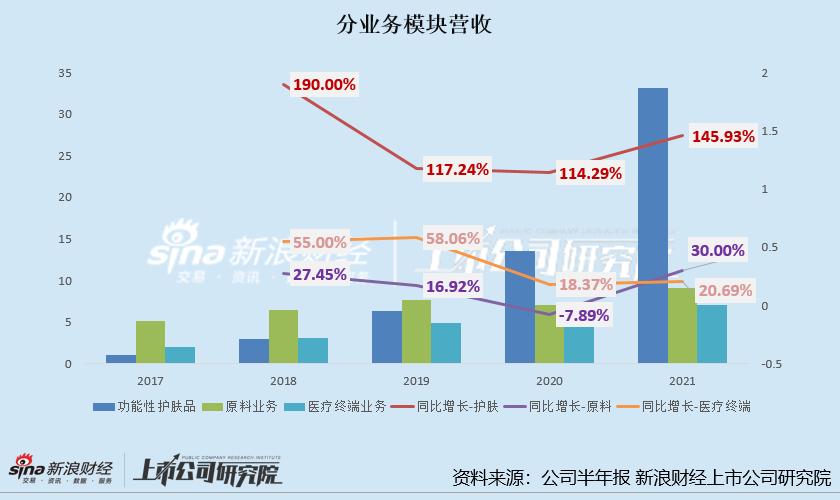

主品牌持续裂变升级,新品牌孵化效果初显。公司护肤类目营收39.78亿元(yoy+22.7%),占比约86%;彩妆类营收同增33%至6.18亿元。具体分品牌来看,1)主品牌:珀莱雅营收38.29亿元(yoy+28.25%),占比82.87%,大单品矩阵滚动扩张,强力提升盈利水平。据我们跟踪判断,大单品销售占珀莱雅品牌25%+,占天猫平台60%左右,红宝石+双抗精华收入占比超30%,经典红宝石/双抗系列围绕精华/眼霜等高毛利品类迭代,并推出源力精华/蓝瓶次抛/防晒等全新大单品接力增长;2)新品牌:彩棠营收2.46亿元(yoy+103.48%),成功打造修容盘等明星品类,22年有望在底妆主赛道继续高增;其他新品牌陆续打爆明星单品,创收盈利能力显著优化,如OR洗发水、悦芙缇洁颜密、科瑞夫毛孔精华等销量亮眼。公司长期践行大单品策略,主品牌全方位升级拓圈,新品牌根据人群画像差异化定位,在专业彩妆、头皮洗护、年轻人护肤、问题肌肤等多个细分赛道布局潜力增长点。

线上平台优化货品及投产结构,线下升级网点提振品牌力。分渠道来看:1)线上渠道收入39.24亿元(yoy+49.54%),占比增至84.93%,其中直营28.03亿元(yoy+76.16%),占比60.66%,分销11.21亿元(yoy+8.56%)。线上各平台货品结构持续向高毛利大单品集中,天猫/京东深化精细运营优质流量池,抖快等新兴平台加码自播把握流量红利。此外,加强数字化营销,优化各平台投放效率以提高投产比;2)线下渠道收入6.96亿元(yoy-38.03%),其中日化收入5.03亿元(yoy-40.52%),主要系网点精简调整去库存,CS网点数量缩减10%至1.2万家左右,线下流量承压背景下,加强优化终端服务能力提高单店产出;其他渠道收入1.94亿元(yoy-30.50%),其中商超数量缩减但重点打造银泰、重百等优质百货系统,通过柜位及店面形象调整,升级打造品牌力。

加强布局基础研究+功效原料,产学研协同支撑长线发展。公司创收及盈利能力稳步提升,有力支撑研发布局加码以应对长线竞争。2021年公司研发费用0.77亿元(yoy+6.1%),期内新获19项国家授权发明专利。在原有研发创新中心基础上成立国际科学研究院,重点覆盖皮肤领域基础研究,此外,强化功效性原料研究为后续产品推新储备支撑点,与中科院微生物所、亚什兰、帝斯曼等研究机构及原料供应商合作。2022年预计进一步加大研发端投入,系统化升级研发体系,布局海内外研发实验室,产学研协同一体支撑长线发展。公司已公告与浙江湃肽战略合作,将在创新多肽研发、多肽绿色合成、原料生产供应等多领域深度合作。

盈利预测与投资建议:公司践行长线大单品策略,主品牌持续升级,多品牌活力焕发,伴随组织协同以及渠道高效运营,有望打造新一代平台型化妆品集团。基于年报及一季报表现,我们调整公司2022-2024年收入分别为59.71/76.07/94.52亿元,同增分别为28.9%/27.4%/24.2%,归母净利润分别7.42/9.48/11.80亿元,同增分别为28.8%/27.7%/24.5%,公司当前市值365亿元,对应2022年PE为49倍,维持“增持”评级。

风险提示:行业竞争加剧;新品推广/子品牌孵化不达预期;产品质量管理风险。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈晓峰研究员团队对该股研究较为深入,近三年预测准确度均值高达99.01%,其预测2022年度归属净利润为盈利7.72亿,根据现价换算的预测PE为50.37。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增持评级7家;过去90天内机构目标均价为211.54。证券之星估值分析工具显示,珀莱雅(603605)好公司评级为4.5星,好价格评级为2.5星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/913781525.html