业绩持续高增、股价5年翻10倍的美妆市场新晋宠儿珀莱雅,日前发布的2022年前三季度业绩预告显示,珀莱雅在前三季度营收、利润均取得了30%左右的高增速。在业内人士看来,较大的营销投入以及对产品力进行提升等,近年来珀莱雅获得不错的发展。此外,在化妆品行业从营销时代进入研发时代的背景下,珀莱雅的在研发的重点投入代替了以往的“流量玩法”。同时,一手大单品战略、一手多品牌战略的珀莱雅,也开始打造出新的业绩增长点。

营收成长性良好

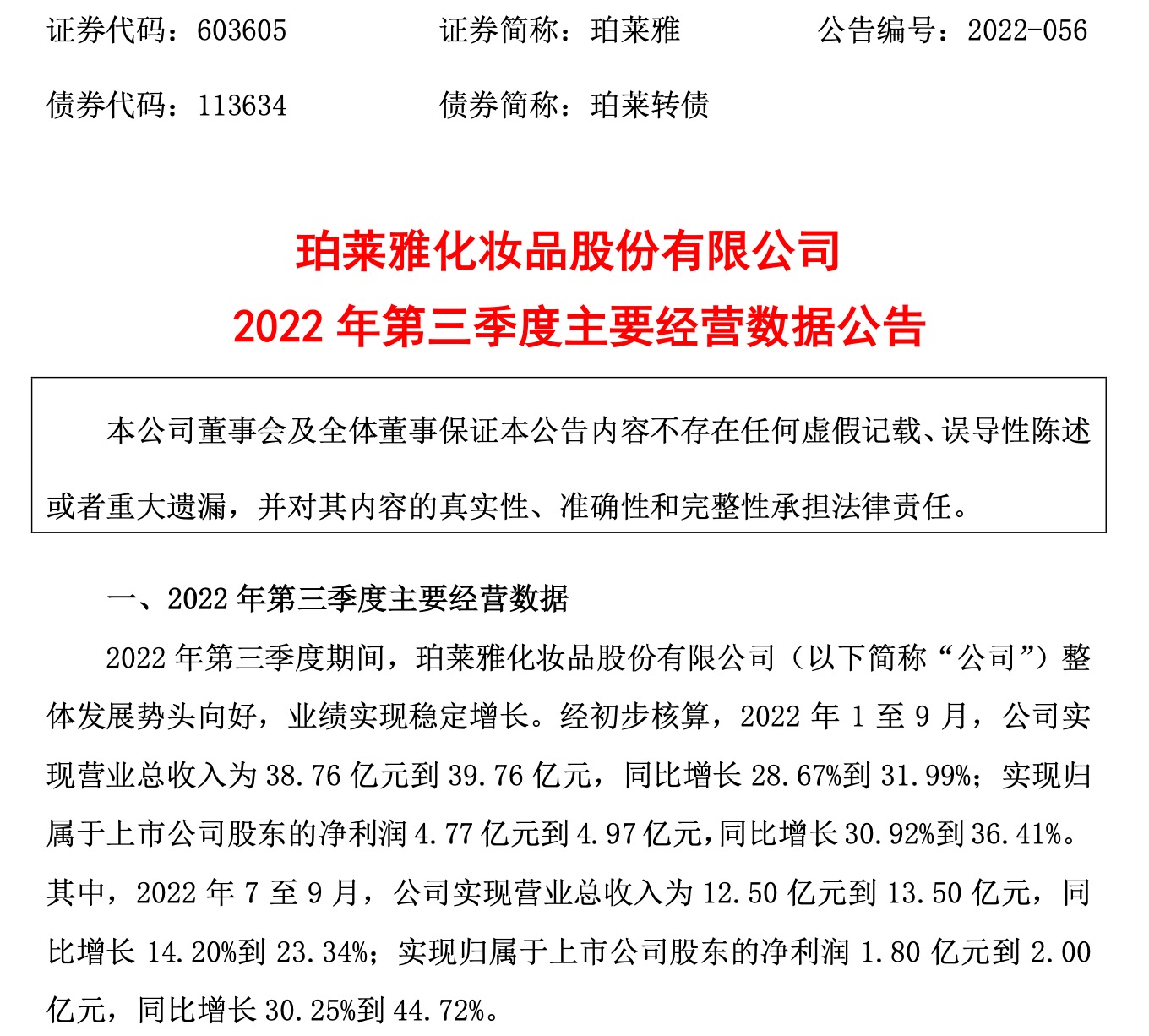

10月18日,珀莱雅化妆品股份有限公司发布2022年第三季度主要经营数据公告。公告显示,珀莱雅于2022年前三季度实现营收38.76亿元到39.76亿元,同比增长28.67%到31.99%;归母净利润4.77亿元到4.97亿元,同比增长30.92%到36.41%。

其中,珀莱雅于第三季度实现营收12.50亿元到13.50亿元,同比增长14.20%到23.34%;归母净利润1.80亿元到2.00亿元,同比增长30.25%到44.72%。

资料显示,珀莱雅品牌成立于2003年,并于2017年登陆上交所。近年来,“增长”一词一直围绕着珀莱雅:2017年至2020年,珀莱雅的营收从17.8亿增长至46.33亿元;同期归母净利润则从2亿元扩张至5.76亿元。

上市不足5年的时间内,珀莱雅持续高增的成绩单引来资本青睐。截至10月18日收盘,珀莱雅总市值为483.49亿元,股价由发行价15.34元/股上涨至目前的170.53元/股。

最近90天内,珀莱雅共有44家机构给出评级,买入评级34家,增持评级10家;过去90天内机构目标均价为188.22元/股。证券之星估值分析工具显示,珀莱雅行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。

平安证券观点认为,“在疫情冲击、线上流量格局变化、化妆品监管趋严等外部环境压力下,珀莱雅凭借成功的大单品策略、强大的多平台运营能力、稳健的供应链管理以及灵活的组织能力,市场份额持续增长,我们持续看好公司主品牌势能提升以及多品牌矩阵的发展。”

值得一提的是,今年前三季度珀莱雅利润端略超行业预期。平安证劵预计珀莱雅利润端增速较快,主要受益于主品牌珀莱雅大单品策略推进、产品结构优化及品牌心智增强,以及中小品牌彩棠、OR、悦肤媞等转亏为盈所带动。

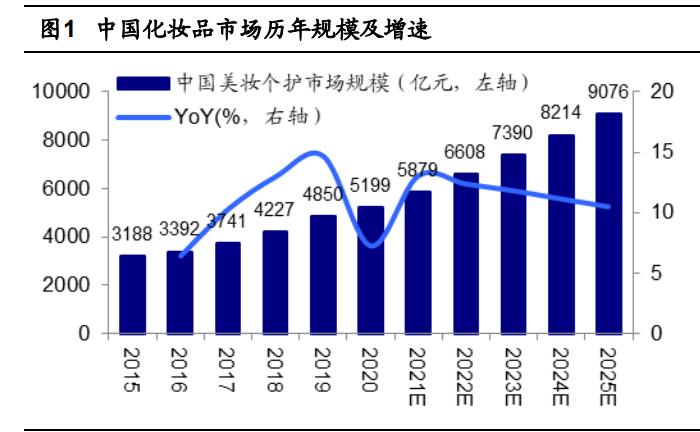

对于珀莱雅近年来的持续高增,战略定位专家、九德定位咨询公司创始人徐雄俊认为,是国潮兴起的大背景为珀莱雅提供的机遇。“在国潮兴起的影响下,百雀羚、完美日记、花西子、珀莱雅等国产化妆品牌受到年轻人追捧。其次是源于珀莱雅自身的大单品战略和线上渠道拓展迎合了新消费趋势。”

开始重视研发

美妆行业同质化程度越来越高,此前被指“重营销轻研发”的珀莱雅近期打起了科研牌。

近年来,珀莱雅通过线上营销得以趁势而起。今年上半年,珀莱雅天猫旗舰店客单价、复购率分别从2021年的205元、30%+提升到261元、35%+,品牌力持续提升。

盘古智库高级研究员江瀚表示,在国潮崛起的背景下,较大的营销投入以及对产品力进行提升等,近年来珀莱雅获得不错的发展。

但珀莱雅的“流量玩法”,使得珀莱雅被冠上“重营销轻研发”的标签。以往财报显示,2018年至2021年,珀莱雅的销售费用分别为8.86亿元、12.23亿元、14.97亿元、19.92亿元,同比增长39.34%、38.03%、22.41%、33.03%;同期,珀莱雅的珀莱雅研发费用分别为0.51亿元、0.75亿元、0.72亿元、0.77亿元。

不过,珀莱雅近期似乎意识到产品科研投入的重要性。珀莱雅官网信息显示,2021年,在已有研发创新中心的基础上,公司成立国际科学研究院,采用自主研发与外部合作相结合的方式,聚焦创新、自主专利和应用价值为核心的应用基础研究,专注于皮肤科学研究和活性原料的研发,不断探索功效更卓越的成分与原料。

截至2021年末,公司拥有201项专利,包括发明专利92项,较2020年新增17项;实用新型专利19项,外观专利90项,较2020年新增10项目。

珀莱雅联合创始人兼CEO方玉刚在聚美丽2022年度大会上曾大篇幅提到研发话题,包括以市场为核心的产品有效性研发,以组织为核心的协同性研发,以技术为核心的前瞻性研发。

此外,珀莱雅开始重点拓展全球研发团队,人才背景涵盖皮肤科学、生物化学、生命科学、医学、心理学和统计学等多种不同学科。今年9月14日,珀莱雅宣布,在全球化妆品领域有近20年研发工作经验的魏晓岚正式出任珀莱雅CSO首席科学官一职。

对于研发的重视,也直接体现在了珀莱雅2022上半年财报中。2022年上半年,珀莱雅的研发费用为6106.67万元,同比增长94.66%,研发投入增幅远超营收增幅和管理费用、销售费用增幅。

大单品or多品牌

从传统化妆品牌转型,大单品策略成为珀莱雅业绩高增的主要原因。

2020年,珀莱雅推出了大单品红宝石精华系列,主要针对30岁及以上人群的抗老需求,从成分及价格层面上成为同类大牌竞品的“平替”。在高性价比的驱动下,红宝石精华成为了珀莱雅旗下的爆款产品。

2021年,珀莱雅双抗精华、红宝石精华、红宝石面霜全年销售额均破亿,其中双抗精华2.0销售额超过2.4亿元,红宝石精华2.0销售额接近2亿元。珀莱雅在投资者交流会上透露,“2021年,天猫渠道的大单品业绩占比60%左右,当年‘双11’期间大单品的营收占比一度达到70%左右。

上半年,珀莱雅大单品业绩的占比继续扩大。8月26日,珀莱雅在2022半年度业绩说明会上表示,珀莱雅大单品业绩占珀莱雅品牌35%+,占天猫平台65%+,占抖音平台50%左右。

尝到大单品策略的甜头后,珀莱雅开始对现有大单品及相关系列不断升级,并推出全新系列大单品。平安证劵数据显示,今年618期间,凭借大单品的持续放量,珀莱雅斩获天猫美妆第五,在天猫、京东、抖音平台国货美妆中均位列第一,双抗精华、红宝石精华及早C晚A套组持续火爆,源力精华、红宝石面霜等快速增长。

不过,仅依靠大单品策略,在国际大牌美妆及国产美妆品牌的强烈攻势面前,还是显得有些不够用。有业内人士认为,国际美妆品牌矩阵、产品系列丰富,无论是从防御竞争的角度,还是从实现业绩增长的角度,珀莱雅都必须发展更多的品牌与产品线。

此后,珀莱雅将旗下品牌拓展至“珀莱雅”、“彩棠”、“Off&Relax”、“悦芙媞”、“CORRECTORS”、“优资莱”、“韩雅”等品牌,产品覆盖大众精致护肤、彩妆、洗护、高功效护肤等美妆领域。

江瀚表示,对于化妆品企业而言,布局功效型产品或垂直赛道产品,在推动业绩增长等方面有很大希望,但关键还是要看研发的投入。

目前,“彩棠”品牌已打开了珀莱雅的第二增长极。2022年上半年,珀莱雅主品牌实现营收21.28亿元,占珀莱雅总营收的81.36%;“彩棠”实现营收2.32亿元,同比增长110.57%,占珀莱雅总营收的8.87%,成为珀莱雅第二大贡献营收来源的品牌,增长率较去年同期增长7.09个百分点,营收贡献率提升3.54个百分点。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/576741742.html