中泰证券股份有限公司邓欣近期对珀莱雅进行研究并发布了研究报告《单品接力,逻辑强化》,本报告对珀莱雅给出买入评级,当前股价为164.55元。

珀莱雅(603605)

投资要点

公司披露2022年第二季度主要经营数据:

22H1营收25.2亿-26.2亿(+32%-37%),归母2.9亿-3.0亿(+28%-32%);22Q2营收12.7亿-13.7亿(+25%-35%),归母1.3亿-1.4亿(+15%-22%),业绩符合预期。

收入:双品牌线上高增

取预告中值,22Q1、Q2营收12.5亿(+39%)、13.2亿(+30%)。公司线上销售亮眼,带动整体高速增长。据魔镜及飞瓜数据,珀莱雅、彩棠【天猫+抖音】Q2增速为81%、217%,618期间,珀莱雅主品牌同时位列天猫、抖音、京东美妆国货排名TOP1。

盈利:短期受计提影响,长期上行趋势不减

取预告中值,22Q1、Q2归母净利率12.6%、10.2%(-1.2pct),H1净利率约11.4%(-0.4pct),Q2利润率短期受到羽感防晒计提损失的影响,长期公司价位带升级将带动盈利能力持续上行。

长期逻辑强化,多款新品值得期待

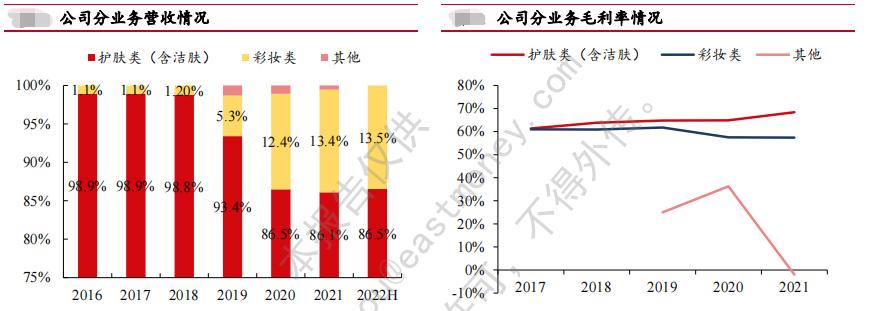

①大单品逻辑强化。据魔镜数据,珀莱雅大单品淘系Q2占比数据分别为双抗精华14.8%(+4.9pct)、早C晚A套组13.5%、源力精华6.3%(+4.4pct)、红宝石精华4.7%,精华品类占比46.5%(+26pct),重点精华单品占比显著提升,大单品逻辑持续验证。

②彩棠爆发,多品牌矩阵趋于成熟。彩棠自去年以来增长持续翻番,彩妆品牌已成为公司第二增长曲线。

③新渠道先发布局继续放量,公司在抖音、快手渠道先发布局已显著领跑,当前仍处于放量期,据飞瓜及壁虎看看数据,珀莱雅Q2抖音、快手GMV分别为3.18/1.12亿元,彩棠Q2抖音GMV为0.86亿元(+846%)。

④新品切入美白赛道,多款流量单品上新值得期待。7月珀莱雅新品“双白瓶”(靓白晶钻光透精华液)重磅上线切入美白赛道,9月预计会有保龄球次抛精华油及两款面膜的上市,11-12月预计将会推出双抗精华3.0和源力精华2.0。

投资建议:买入评级

公司6*N战略持续推进,高组织效率带来快速反应及敏锐需求洞察,主品牌大单品策略成效显著,新品牌彩棠已初步成型,同时公司线上营销运营能力突出,多渠道表现亮眼。未来主品牌推新升级+品牌矩阵扩张放量,股权激励锚定增长目标。预计公司2022-2024年归母净利7.4、9.2、11.5亿,同比增速28%、25%、25%,对应2022-2024年为63、50、40倍,维持“买入”评级。

风险提示:市场空间不及预期、产品审批及推进进展不及预期、行业竞争加剧、第三方数据存在误差或滞后的风险

证券之星数据中心根据近三年发布的研报数据计算,信达证券汲肖飞研究员团队对该股研究较为深入,近三年预测准确度均值高达98.28%,其预测2022年度归属净利润为盈利7.44亿,根据现价换算的预测PE为62.52。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级28家,增持评级8家;过去90天内机构目标均价为179.94。根据近五年财报数据,证券之星估值分析工具显示,珀莱雅(603605)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/581812443.html