南方财经全媒体 资讯通研究员邢瑞涵 实习生韩芷越 综合报道

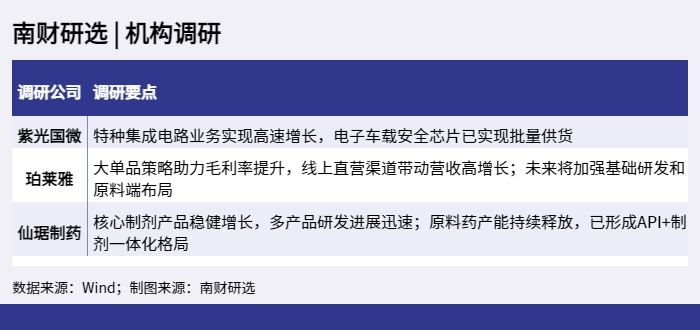

4月22日-4月25日,机构调研的上市公司中,紫光国微、珀莱雅、仙琚制药分别接待218家、280家、127家机构调研。调研要点如下。

紫光国微调研要点:特种集成电路业务实现高速增长,电子车载安全芯片已实现批量供货

4月24日,多家机构对紫光国微(002049.SZ)进行调研活动。副总裁、董事会秘书杜林虎等人回答机构提问。

紫光国微是紫光集团旗下半导体行业上市公司,专注于集成电路芯片设计开发领域,是目前国内集成电路芯片设计和系统集成解决方案供应商。

1.公司业务全面向好,特种集成电路业务实现高速增长

2021年公司实现营业收入534211.51万元,较上年同期增长63.35%。

智能安全芯片业务保持持续增长。2021年智能安全芯片业务盈利能力明显提升,较上年增加6个百分点。

主要由于半导体行业供应紧张,全产业链价格上涨,公司享受到价量红利;产品优化使高科技含量和经济附加值产品占比提升。

特种集成电路业务实现了业绩高速增长,毛利率维持在77%。特种集成电路下游需求爆发,整体产能承压,公司协调资源保障订单交付,实现业绩高速增长。

特种FPGA产品高速发展,2x纳米的FPGA系列产品已占据重要市场地位。

晶体业务营收同比有大幅增长,业绩创历史新高。报告期内,公司积极对接通信设备厂商频率组件的国产化替代需求,大力拓展网络通信、物联网、汽车电子等高端市场领域,预计今年总体产能有20%-30%的提升。

2.同芯微海外SIM市场份额提升,电子车载安全芯片已实现批量供货

公司去年境外收入3.35亿元,较上年增长72.60%,主要来自于同芯微和晶体业务的出口收入。

其中同芯微主要是SIM卡部分在海外销售,银行IC卡芯片也有少量海外客户。去年,公司电信SIM卡海外市场份额持续提升。

同芯微电子车载安全芯片实现批量供货:

车规级安全芯片,是现有安全芯片产品在车联网的应用,目前有小批量出货,国产厂商逐步试用,预计在今后1-2年内能有明显收入贡献。

车载控制器芯片涉及车辆行驶安全,产品性能要求高,认证周期较长。目前有重点产品已完成样品开发在进行测试中。

除车规级安全芯片外,公司也提供晶振及存储等产品,目前在导入期,已经开始小批量试用。

机构观点

东方证券:特种集成电路业务需求旺盛,新产品打开新增长点。智能安全芯片业务行业地位巩固,高端安全芯片和车载控制器芯片的研发及产业化亦将为公司发展注入持续增长动力。

方正证券:公司用户遍及各相关领域,技术护城河深,具有可持续的高增长,联营公司技术突破,FPGA实现首次盈利。同时第二条成长曲线储备充足,持续增长有保障。

珀莱雅调研要点:大单品策略助力毛利率提升,线上直营渠道带动营收高增长;未来将加强基础研发和原料端布局

4月22日,多家机构对珀莱雅(603605.SH)进行调研活动。董事会侯军呈先生等回答机构提问。

珀莱雅是一家美妆企业,专业从事化妆品的研发、生产和销售。目前旗下拥有“珀莱雅”、“优资莱”、“猫语玫瑰”等品牌。

1.大单品策略助力毛利率提升,线上直营渠道带动营收高增长

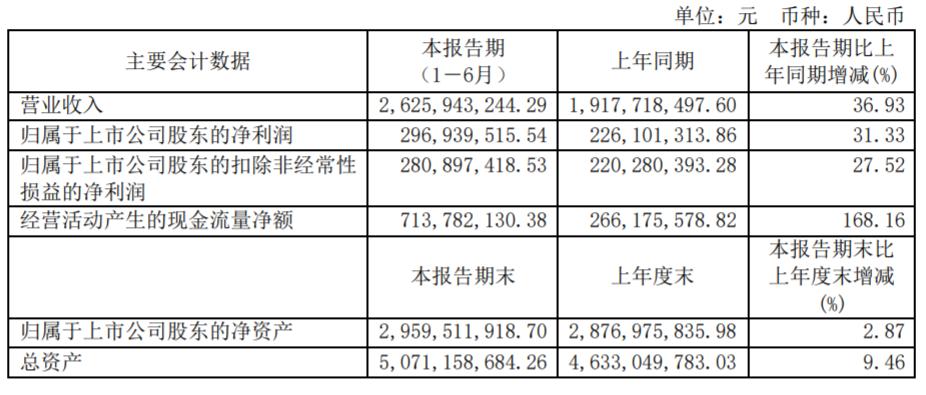

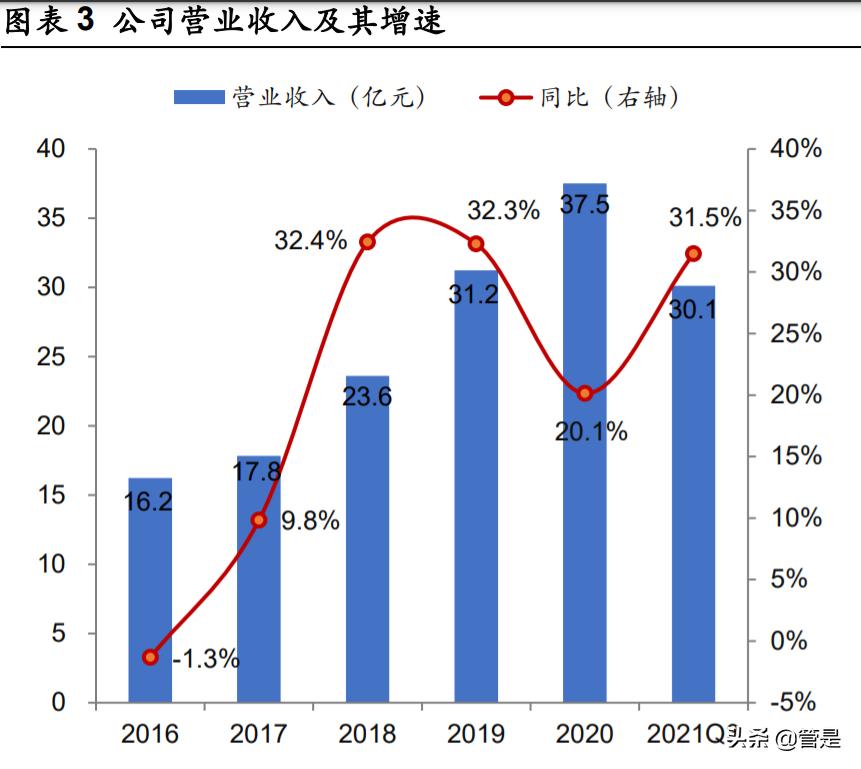

2021年度,公司实现营业收入46.33亿元,同比增长23.47%,实现销售毛利率约66.56%。主要系公司线上渠道营收增长以及公司大单品策略成功推行带来的增长。

主推大单品策略,精华、面霜、眼霜、防晒等品类占比提升,且毛利率高于平均。大单品合计占比:占珀莱雅品牌25%+,占天猫平台60%左右。

营收同比增长,其中线上同比增长50%,线上直营同比增长76%。

主品牌珀莱雅、彩棠等品牌毛利率高于平均。

线上渠道增长动力强劲,公司在抖音平台投放情况:

精准投放:主要为短视频投放。通过精准投放,产品在抖音平台的ROI此较高。

自播主播培养:抖音直播对主播介绍产品的能力要求高,既要突出品牌定位,也要抓到消费者痛点。

第二账号孵化:去年下半年公司开始在抖音上卖大单品,专门针对一二线消费者。今年开始推出抖音第二账号,主推大单品,目前账号运营符合预期。

2.公司已与多机构合作,加强基础研发和原料端布局

公司在上游原料的储备跟布局都有所行动,已与中科院微生物所、亚什兰中国、巴斯夫中国、帝斯曼上海、西班牙LIPOTRUE S.L.、深圳中科欣扬等前端研究机构和优秀原料供应商保持合作,与浙江湃肽在创新多肽研发、多肽绿色合成、原料生产供应等多领域深度合作,研发成果有望优先应用于红宝石系列中。

机构观点

国信证券:一季度业绩增长明显,产品升级以及多品牌布局效果显著,大品牌+渠道+营销多维度带动盈利能力持续提升,线上比例持续升高,珀莱雅等品牌表现亮眼。

仙琚制药调研要点:核心制剂产品稳健增长,原料药产能持续释放,已形成API+制剂一体化格局

4月24日,多家机构对仙琚制药(002332.SZ)进行调研活动。董事会秘书张王伟、证券事务代表沈旭红回答机构提问。

仙琚制药是国家计划生育药物定点生产厂家,主营业务为甾体原料药和制剂的研制、生产与销售。

1.核心制剂产品稳健增长,多产品研发进展迅速

2021年公司制剂销售收入24.98亿元,同比增长20%,其中制剂自营产品实现销售收入23.8亿元,同比增长18%。在糠酸莫米松、噻托溴铵等品种拉动下盈利保持快速增长。

2021年,公司研发投入2.4亿元,占营业收入比例5.6%。

研发团队具有常规制剂、半固体制剂、吸入制剂和腔道给药制剂的研发能力。公司已完成黄体酮和米非司酮DMF文件的编制,完成HS-7等6个新产品和罗库溴铵等8个在研产品的工艺优化,以及十一酸睾酮等晶型的研究,提升了产品的市场竞争力。

公司部分产品及中间体的生物转化水平有了提升,已开展5个产品的酶法生物转化研究,睾酮等酶法选择性转化进入中试阶段。

2.原料药产能持续释放,已形成API+制剂一体化格局

原料药方面,杨府新厂区、临海杜桥厂区的不断布局下,公司有望实现原料药产能爬坡,并提升盈利能力。

公司聚焦甾体激素主业后,优势麻醉及呼吸科制剂快速增长。在甾体药物赛道,公司已形成API+制剂一体化格局。公司新仿制品种18个,已申报5个,API客户开拓与产业链优势开始显现。

机构观点

中泰证券:公司是甾体激素优质赛道原料药制剂一体化龙头,高壁垒原料药、制剂品种布局不断深化,有望长期保持稳健增长。

调研来源紫光国微2022年4月22日投资者关系活动记录表;珀莱雅2022年4月22日投资者关系活动记录表;仙琚制药2022年4月24日投资者关系活动记录表;

(本文内容来自上市公司公告,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

更多内容请下载21财经APP

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/797886851.html