兴业证券发布投资研究报告,评级: 审慎增持。

丸美股份(603983)

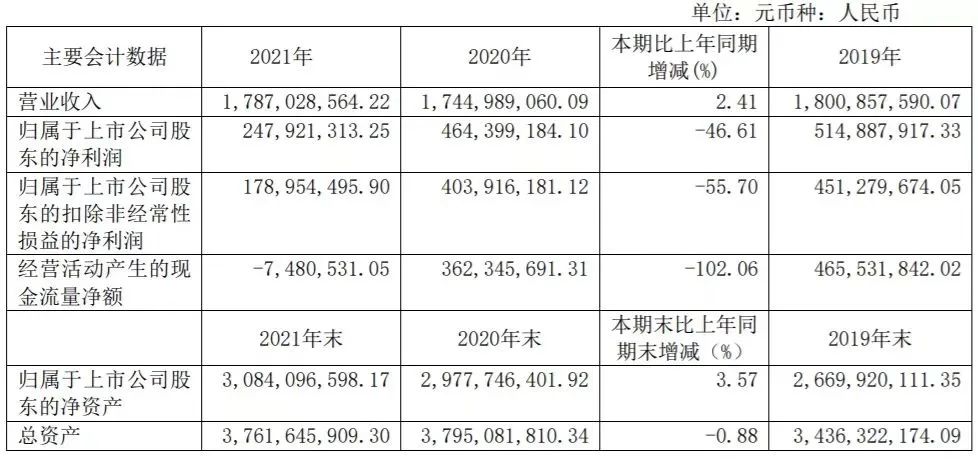

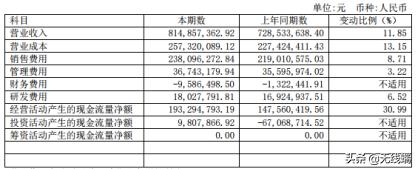

事件:公司公告,2019年前三季度实现营收12.12亿元,同比增14.77%;归母净利3.59亿元,同比增长52.26%;扣非归母净利润3.09亿元,同比增长40.24%。销售毛利率/销售净利率分别为67.95%/29.47%,较上年同期-0.25pct/+7.18pct。单看Q3,营收3.97亿元,同比增21.28%;归母净利1.03亿元,同比增长150.62%。

公司2019年前三季营收12.12亿元,同比增长14.77%。2019年丸美日本研发生产的原装进口高端系列——MARUBITOKYO日本花弹润娇嫩系列正式在国内上市销售,同时,推出出丸美玻尿酸、烟酰胺、蛋白肽三款肌能面膜。通过招新与引流实现了业绩增长。单看Q3,营收为3.97亿元,同比增长21.28%,提升前三季营收增速,三季度增速较快主要由于线上业务的高速发展。

归母净利润增速为52.26%,扣非归母净利润增速为40.24%,远高于营收增速。1)公司获得计入非经常性损益的政府补贴为3614万元,委托他人进行的投资收益为2195万元,归母净利润增速高于扣非归母净利润增速。2)净利润增速远高于营收增速的主要原因在于,去年第三季度大量投放《如懿传》、《天盛长歌》等视频广告,销售费用较高,今年减少投入,公司销售费用率大幅降低,从35.00%降至30.18%。

经营活动现金流同比增长10.84%。2019年前三季经营活动现金流为2.84亿元,同比增长10.84%,主要源于收入增长以及收到的政府补贴增加导致。

从公司营运能力来看,公司应收账款周转天数持续改善,但是存货周转天数提升。应收账款周转天数较低且持续改善,主要源于公司以经销模式为主,采用先收款后发货的制度。存货周转天数稍有提升主要源于三季度末为双十一销售旺季备货,库存商品,包装材料增加,随着销售旺季的出货,存货周转天数有望降低。

未来持续发力高端化提升品牌力,积极拥抱年轻消费群体,实现电商业务高速增长。公司持续推动丸美东京系列销售,实现品牌力提升。通过眼霜节跨界联动,以年轻化形象吸引年轻消费者。公司目前状况与珀莱雅2018年1季度类似,珀莱雅上市后积极调整营销策略并拥抱电商,营销与销售投年轻人所好,实现业绩高速增长。预期丸美也将进一步提升电商直营比重和营销水平来触达年轻消费者。

盈利预测及投资评级:丸美东京高端系列强化品牌力,未来有望通过强大品牌力强化品牌矩阵;期待公司通过进一步提升电商直营比重和营销水平,实现业绩腾飞。微调2019-21年EPS分别为1.45/1.85/2.38元,对应PE分别为44/35/27x,审慎增持。

风险提示:外资品牌渠道下沉行业竞争加大,公司品牌认可度不及预期,彩妆发展不及预期。

点击下载海豚股票APP,智能盯盘终身免费体验

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/777936119.html