(报告出品方/作者:广发证券)

一、由珀莱雅精华品类销售额占比持续提升引发的思考

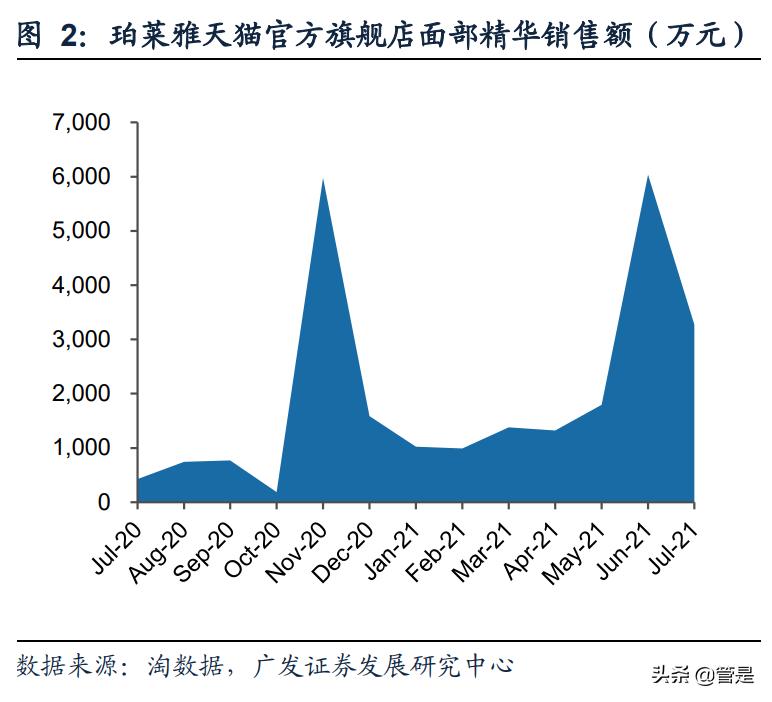

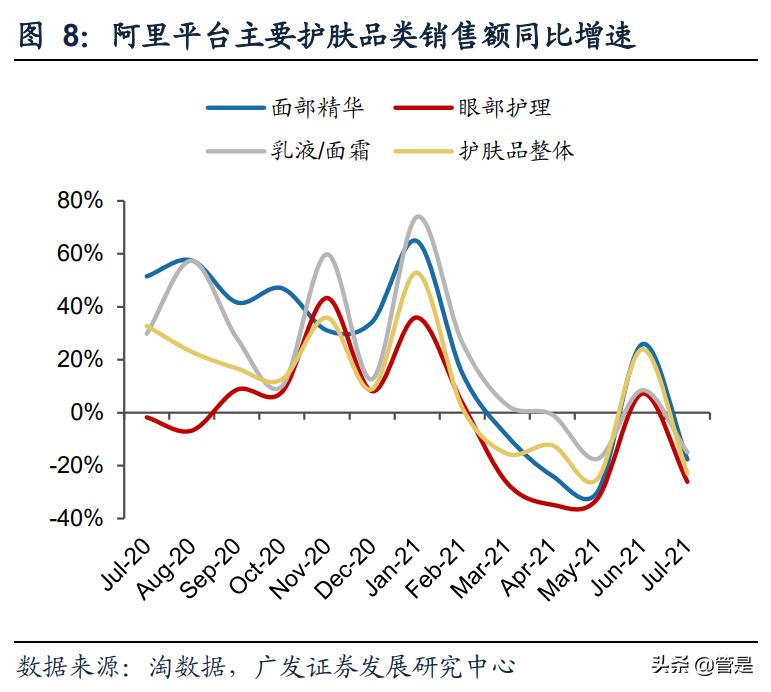

2020 年 7 月- 2021 年 7 月珀莱雅天猫官方旗舰店面部精华销售额累计超过 2.5 亿元,其中红宝石精华销售额约 8800 万元、双抗精华销售额约 9600 万元; 今年 5 月开始,珀莱雅面部精华销售额占其天猫旗舰店护肤品整体销售额比重连续三 个月超过 20 %,7月单月占比高达 35.7 %,首次超越面膜成为第一大品类。

对比主要化妆品品牌过去一年天猫旗舰店的情况,海外品牌如修丽可、雅诗兰 黛、欧莱雅的精华品类占比表现较为稳定,国内品牌如薇诺娜、佰草集的精华品类 占比分别在2020年10月、2021年5月冲高而后回落,精华销售表现受特定时段推广 策略影响较大。珀莱雅的精华品类占比则呈现出稳定的持续向上曲线,边际变化具有确定性和持续性,对这一现象进行了三点思考。

思考一:精华类占比提升是否意味着珀莱雅品牌力增强?

化妆品行业的竞争归根结底是品牌力的竞争,品牌力受到产品、渠道、营销等 多个因素影响,其中“好产品”的重要性日益突出。珀莱雅拥有“渠道品牌”的基 因,无论是曾经的日化渠道还是当今的电商渠道,公司的运营表现都可圈可点。然 而,渠道是媒介,且渠道的演进通常是不可逆的颠覆性过程,对单一渠道红利依赖 度高的品牌长期来看面临较大的风险,产品才是品牌心智的唯一载体。2020年公司 提出由渠道驱动升级为产品驱动,推行大单品策略,是首次战略性的跨维度转型。 判断珀莱雅品牌力是否增强的关键在于判断其大单品是否能够成为明星单品。

明星单品的诸多共性:1.采用品牌的 核心技术或成分,有清晰卖点。2.品类上以精华和面霜类为主,功效以抗衰为主。 3.价格带定位以品牌主流价位段为主,集中在40%-70%价位段。4.明星单品大多拥 有昵称,琅琅上口、彰显产品特征且易于传播。5.从明星产品延伸至明星系列,系 列中产品核心成分或科技保持一致,但品类更多元化,或强化部分功能。6.持续的 营销曝光、营造新鲜感,经典产品的强化往往占据品牌一半以上的营销资源。从以上六点出发对红宝石精华和双抗精华进行详细研究,判断它们是否具备成为明星单品的潜质。

红宝石精华具有大多数明星单品的特征。从产品属性来看,该单品为高阶抗衰 精华,核心成分主打六胜肽和A醇。六胜肽有类肉毒素的原理,通过抑制神经传导素 的释放,减少面膜肌肉过度的收缩作用,调节并减少表情纹,已被雅诗兰黛、海蓝 之谜等大牌加入到部分产品中,消费者成分教育有一定基础,但国际大牌并未将其 作为产品的核心成分,添加浓度较低,红宝石精华抓住六胜肽机会成功凸显差异化。 A醇方面,采用超分子包裹缓释技术,避免维A醇直接与肌肤接触,降低刺激性的同 时使成分持续缓慢释放,提高成分利用效果。

从产品价格来看,红宝石精华官方指导价为249元/30ml,处于珀莱雅品牌主流价格区间100-300元的75%分位点。与竞品相比,红宝石精华的价格明显低于含有六胜肽成分的大牌产品,但较定价较低的小品牌产品更具品牌背书。

双抗精华也具有大多数明星单品的特征。从产品属性来看,该单品为抗初老精 华,成分阵容强大,麦角硫因+虾青素抗氧,肌肽+Collrepair抗糖,其中Collrepair 引自德国巴斯夫专利成分,能够清除AGEs(晚期糖基化终产物),改善皮肤暗沉、 增强皮肤弹性。2019年12月公司就曾与巴斯夫签订双边保密协议共享研究成果, 2021年3月双方进一步签署战略合作协议,共同研发具有“珀莱雅特色”及本土市 场趋势的独家专供成分,公司产品实力有望不断增强。

从产品价格来看,双抗精华官方指导价为239元/30ml,处于珀莱雅品牌主流价格区间的70%分位点,有助于提升客单价与品牌形象,并成功卡位目前市面上双抗精华的空白价格带。且双抗精华价格比红宝石精华略低,充分考虑到功效差异和客群定位差异。双抗精华主打偏年轻客群,年轻群体在社交平台更加活跃,乐于安利好产品,有效促进珀莱雅品牌破圈。

研发实力不断增强,产品升级和系列延伸维持单品长青。公司在2021H1推出红宝石精华2.0和双抗精华2.0版本,核心成分重磅升级。其中,红宝石精华2.0版本将六胜肽-8升级为六胜肽-1,六胜肽-1比六胜肽-8多一条抗老链路,六胜肽-8通过抑制神经递质的传递从而抑制表情纹,而六胜肽-1不仅能够抑制神经传导的信号释放, 也能够抑制肌肉细胞的钙离子通路,两方面阻断肌肉收缩从而提升抗皱力。另外, 还新添加维A醇Booster,提高A醇渗透率和生效率,使抗老效果更为突出。

双抗精华2.0版本新增EUK-134、LIPOCHROMAN-6成分,EUK-134的特点在 于清除一个自由基后可以自我再生,然后继续清除其他自由基,保持长期抗氧功能; LIPOCHROMAN-6则主要负责捕获RNS(活性氮)和ROS(活性氧)这两种自由基, 起到预防肌肤老化的效果。另外,肌肽升级为脱羧肌肽、脱羧肌肽对酶降解的抗性 更强,当与空气接触时更加稳定,从而提升抗糖效果。

此外,公司在延续精华核心成分的基础上进一步创新配方,推出双抗小夜灯眼 霜、红宝石面霜、红宝石冰陀螺眼霜等多款衍生新品,一方面满足消费者全套护肤 流程需求,另一方面强化大单品引流效应、增强产品矩阵综合实力。眼霜、面霜的功效性仅次于精华,对于品牌力的打造有较好的补充效果,有望成为系列中的第二第三增长曲线。淘数据显示,2020年7月-2021年7月珀莱雅双抗小夜灯眼霜累计销售额约8200万元,超出丸美小红笔眼霜约2300万元,公司从精华大单品向眼霜延伸的策略成果显现。

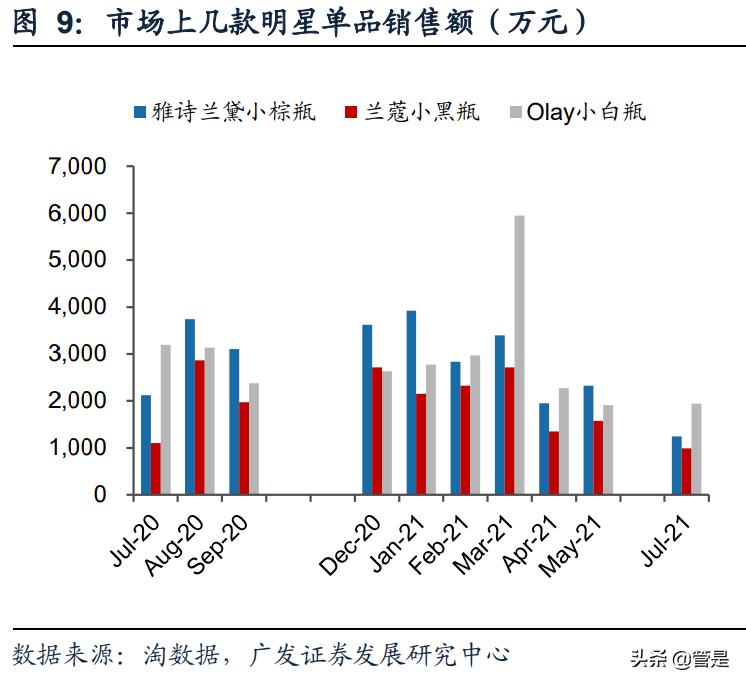

明星单品和爆品的区别,表观上看在于热度的持续时间,究其本质在于对品牌 粘性的贡献。精华品类功效性强,容易留下记忆点、形成高复购,有更大概率成为 明星单品。消费者熟知的明星单品代表如雅诗兰黛小棕瓶、兰蔻小黑瓶、OLAY小白 瓶等,都属于精华品类。以雅诗兰黛小棕瓶为例,剔除受大促影响较 大的10月、11月、6月,过去一年的其余月份该单品销售额基本在2000-3000万元, 占其天猫官方旗舰店美容护肤类目的比重维持在15%以上,单品经久不衰,对于品 牌力的支撑作用显著。

红宝石精华和双抗精华是珀莱雅从爆品逻辑向明星单品逻辑迁移的重要转折点。 过去珀莱雅产品线略显杂乱,从水漾芯肌系列、弹润芯肌系列到烟酰胺雪肌精华、 4D胶原蛋白雕塑精华、泡泡面膜等,产品上新和推广思路不够流畅,部分单品短时 间内取得亮眼表现,但长期来看缺乏真正意义上的明星单品。

对比来看,红宝石精华和双抗精华分别针对抗衰老和抗初老,功效性明显强于 面膜、水乳等产品,且抗衰是所有强功效类别中规模最大的细分市场、客群范围广, 产品力得到验证后能够吸引复购,更容易给消费者留下品牌印象。根据淘数据,过 去一年以来,剔除受大促影响较大的10月、11月、6月,红宝石精华与双抗精华的 月度销售额稳定在500万元左右,单品销售可持续性强,且今年经过618大促之后, 两款单品7月单月销售额仍然呈现较高水平,业绩有望继续突破。

思考二:精华类占比提升对公司盈利能力的影响?

精华和眼霜品类具有高利润率的特点,其销售额占比持续提升将促进公司盈利 能力增强。公司2020年不含运费的可比口径毛利率为66.7%,同比提升 2.74pp,主要得益于高毛利率的精华品类占比提升(双抗精华、红宝石精华毛利率 超过70%)。对比国内外主要的化妆品公司,珀莱雅20Q4-21Q1连续两个季度毛利 率超越主营眼霜业务的丸美股份,精华大单品策略效果显著。

2020年珀莱雅红宝石系列+双抗系列营收占天猫旗舰店整体比重约20%,占公 司报表总营收比重约10%。 2021年1-7月红宝石+双抗系列累计销售额占天猫旗舰店比重为31%,预计2021全年两个系列累计销售额占天猫旗舰店比重达到40%,天猫旗舰店占公司总营收的比重为45%;且由于精华2.0版价格提升, 预计两个系列毛利率提升至75%,在其他条件不变的情况下,粗略测算得两个系列 2021年占报表营收比重达到18%,预计将为公司报表端毛利率提升贡献0.9pp。

公司从20Q3开始明显加大营销投入,净利率总体保持稳定。新品推广离不开持 续而精准的营销曝光,公司对于红宝石系列和双抗系列的营销推广主要有以下几种 方式:①邀请明星担任产品推荐官/品牌代言人; ②赞助热度高的影视作品和综艺节目; ③发起微博话题互动、制作主题宣传片;④推出节日定制礼盒、红人联名定制礼盒等,营销动作充分把握年轻消费者偏好。

对比来看,珀莱雅2020年销售费用率为39.9%,处于行业前列,但净利率依然领先大部分同行,体现出公司对费用投放效益的深度把握。精华类大单品销售额占比提升—毛利率提升—销售费用率提升—产品品牌知名度提升—稳定复购带动销量进一步提升—费用持续优化—净利率提升的正循环将促进公司实现更大发展。

思考三:长期视角下珀莱雅大单品策略的走向?

大单品策略可持续性的关键在于公司的研发能力,包括自主研发与合作研发。 公司选择每年对大单品进行一次迭代升级的开发路径,一方面有助于资源聚焦、提高产品的研发推广效率;另一方面也对公司的研发储备和创新能力提出更高要求。 回顾雅诗兰黛小棕瓶的迭代历程,从1982年的第一代升级至现在的第七代,各代平均间隔大约5-6年,每一次都伴随着配方和技术的开创性升级,可见单品迭代并不存在明确的天花板。

公司2019年战略性加大研发投入,为后续产品上新打下坚实基础。 2019年公司研发费用7460.3万元,同比增长45.6%,占营收比重达2.4%,当年新增 研发人员60人,并与西班牙LIPOTRUE公司、法国CODIF公司达成研发合作。2020 年,公司持续进行科研创新,与上海应用技术大学国际化妆品学院签订产学研合作协议;与巴斯夫中国达成战略技术合作;与杭州捷诺飞共建高通量3D打印亚洲人皮肤模型联合实验中心。截至2020年底,公司拥有国家授权专利共计185项,其中发明专利75项,实用新型专利30项,外观专利80项。 2021年1-7 月公司新获得国家授权发明专利11项,为未来产品升级和新品开拓提供重要保障。

长期来看,从单个大单品到多个大单品是更加健康、更具竞争力的发展趋势, 但一方面,大单品数量增加后,研发和营销资源的分配问题可能成为公司面临的新 的挑战;另一方面,当每个化妆品公司都在打造大单品时,无法体现差异化的大单 品策略可能失效。一般来说,大单品的拓展布局需要有较强的边界性和连贯性,比如从红宝石精华到红宝石面霜/眼霜,从双抗精华到双抗眼霜/粉底液,核心技术一致、 系列名称一致,拓展逻辑较为连贯。

但同样看到公司今年新推的独立大单品“羽感防晒”取得了优异表现,今年1-7月累计销售额超过7000万元。防晒和抗衰属于两个不同的功效版图, 公司推出防晒大单品有其合理性与必要性。另外,从敏感肌肤护理龙头品牌薇诺娜的案例来看,其第一大单品是舒敏保湿特护霜,第二大单品是清透防晒乳,也充分证明防晒有广阔的市场需求和品牌布局防晒领域的重要性。

在差异化方面,一看产品的核心成分功效,二看产品的价格客群定位。 薇诺娜舒敏保湿特护霜成功的关键在于它专门针对敏感肌,专利成分青刺果油、马齿苋提取物等的舒敏作用较早得到了权威专家+消费者双重验证,产品特色清晰。对于珀莱雅而言,红宝石与双抗两款精华成分功效的独有性和壁垒性属于正常水平, 配合其200-300元的价格定位,产品性价比优势凸显。

总的来说,大单品想要成为明星单品,都需要经过消费者和时间的检验。但从目前红宝石精华、双抗精华的产品特点与公司的研发、营销能力来看,两款大单品有很大潜力成为长青的明星单品,促进珀莱雅品牌力进一步提升。化妆品品牌的竞争的重点不在于绝对优势,而在于比较优势,切准目标消费群体偏好,突出产品高质量+差异化看点的品牌将拥有持续性更强的增长动力。

二、由珀莱雅抖音渠道销售额快速增加引发的思考

2020年直播电商已达万亿市场,竞争格局方面淘快抖三足鼎立。预测 2020年直播电商总交易额为1.23万亿元,同比增长195%,占实物网购的比例 从2019年4.2%增长至11.2%。 2020年淘宝直播GMV为4000亿元; 2020年快手电商GMV达3812亿元(包含向第三方跳转); 抖音电商2020年成交规模约1700亿元(不包含向第三方跳转)。

对于化妆品这类千人千面的非标品类而言,直播电商的信息效率优势不可忽视, 而在淘宝直播/抖音/快手的资源权重分配上,品牌的选择各有不同。 今年3-7月珀莱雅品牌快手直播累计销售额约为6400万元;今年3-7月 珀莱雅品牌抖音直播累计销售额超过3亿元,大约是其在阿里平台销售额的1/3,且抖音直播销售额远超其他国货护肤品牌,对这一现象也进行了三点思考。

思考一:为什么抖音是美妆品牌必须重视的新兴渠道?

淘宝VS抖快:社交内容平台与交易平台争夺“逛”的需求,发力电商是内容平台流量变现的必然选择,发力内容平台是品牌获取更多流量的必然选择,二者不谋而合。从平台的角度看,直播电商之于淘宝是营销、客服工具的升级,契合媒体升 级和消费者习惯的演变,重点在于“直播”。直播电商之于抖音快手是宣传到销售 的延伸,重点在于“电商”。抖音、快手均已建成较为完善的交易闭环,鼓励品牌 建立“旗舰店”阵地,有利于锁定品牌渠道预算、获取更为宝贵的用户交易数据。

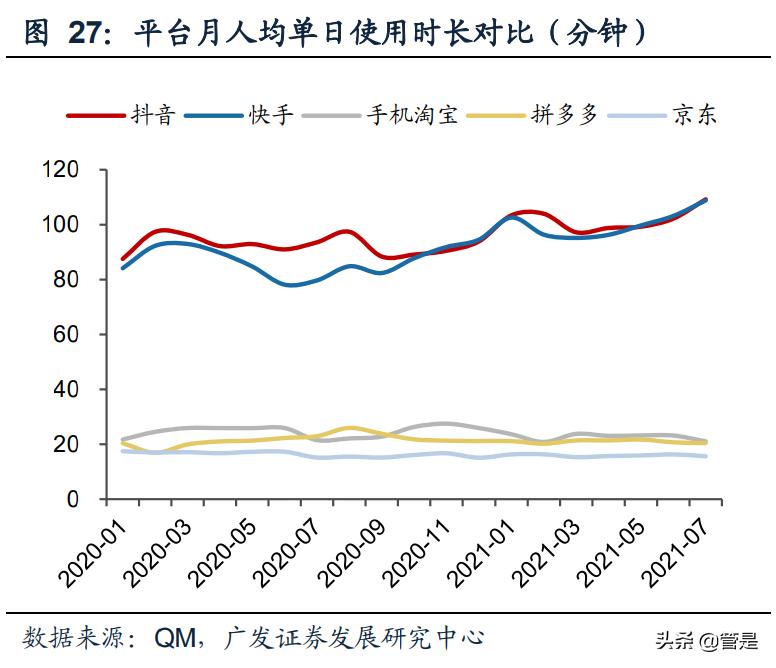

从品牌的角度看,选择淘宝直播还是抖音快手直播在操作上并无区别,投入资 源的多少关键看平台本身流量盘子大小和哪个平台的流量分发机制对品牌更有利。 以DAU为参照指标,2021年抖音主APP的DAU已达3.7亿,月人均单日使用时长99 分钟,明显高于电商交易平台20-25分钟的水平。抖音本身是巨大的精神消费场所, 种草、带货等电商内容具有充足的植入空间。

抖音VS快手:抖音重视品牌,快手重视达人,抖音更符合美妆品牌调性。抖音品牌蓝V号运营思路与天猫旗舰店相似,2021年抖音品牌自播呈爆发式增长,品牌入驻数量、已开播品牌的GMV均有明显提升。抖音直播月销售额超过100万的直播账号中,企业号占比从2020年7月的43%增长至2021年的63%左右 并逐渐稳定。

具体到美妆类目方面, 2021H1抖音平台内美妆品类占整体销量 的比重为12%,位列所有品类第三,仅次于服饰鞋包和食品饮料。从短视频和直播内容占比来看,抖音护肤品类短视频内容占比为36.5%,高于快手的21.5%;抖音护 肤品类直播内容占比为36.1%,高于快手的9.6%。从美妆带货达人画像来看,抖音 上30%达人定位于彩妆个护属性,粉丝量级在1千-1万的美妆带货达人占比最多,达 53%;而快手美妆带货达人粉丝量级主要集中在10万-50万,达人属性以影视娱乐和搞笑为主。整体而言,抖音上的美妆内容比快手多,抖音更重视吸引美妆品牌入场。

思考二:为什么珀莱雅能在抖音渠道取得突出表现?

2021年2-7月美妆抖音小店GMV TOP10排行榜中,珀莱雅美妆旗舰店分别位居第1、4、1、2、3、1名,表现非常突出。以今年7月为例,珀莱雅美妆旗舰店7月GMV达9449.7万元,比第二名花西子旗舰店高出2365.1万元;从单场直播GMV来看,珀莱雅美妆旗舰店平均每场直播GMV超过24万元,而花西子旗舰 店、御泥坊旗舰店、雅漾旗舰店、华熙生物美妆专营店平均单场直播GMV分别为 3.9/22.3/6.9/5.2/1.9万元,珀莱雅直播效率更高,其抖音运营团队培育已经较为成熟。

以珀莱雅举办的抖音超品日活动为案例,分析公司在抖音渠道的打法特色。 今年7月23-29日,珀莱雅首次参与抖音超品日活动,项目投入超过千万元。根据 Social Beta,该活动在抖音端传播话题总曝光近1亿,微博端话题总曝光8000万+, 最终完成GMV 6000万元。珀莱雅抖音超品日获得成功的主要原因在于全方位引流+ 长时间直播+代言人助力。

在引流方面,超品日正式开始前,珀莱雅借助当时抖音平台播放量超过336.8 亿次的#手势舞#话题,原创手势舞并带出#探索刷脸新姿势#的抖音互动话题,然后联合抖音头部、中腰部十几位达人参与拍摄。分渠道看,线下,珀莱雅在全球范围内开展了大规模的户外广告投放,包括纽约时代 广场大屏、杭州钱江新城灯光秀、全国多地梯媒广告等;线上,珀莱雅在小红书、 微博等多个社交平台铺开种草矩阵,同时在美妆垂类APP投放开屏广告引流。

在直播场景和时长选择方面,珀莱雅首次尝试在杭州西湖边搭建线下直播间, 将品牌与杭州城市名片相结合,7.28-7.29开展48小时超长自播,并在直播间送出了 众多粉丝福利,非常具有吸引力。自播间有节奏的互动有效增强了主播信任感,同时加深用户对品牌以及产品的了解,提高用户留 存,此次超长自播吸粉达十几万人。

对比来看,除珀莱雅以外,2021年以来参与抖音超品日活动的美妆品牌还包括 花西子、完美日记、丸美、巴黎欧莱雅、雅漾,但GMV大体在2000-4000万元。截 止2021年8月16日,珀莱雅抖音官方旗舰店累计粉丝数达到187.6万人,在护肤品牌 中处于领先地位。

除大规模营销投放带动热度高涨以外,珀莱雅抖音渠道销售额快速增加的另一 个重要原因在于其货品组合方式的差异化。直播间集中力量推套装产品,具有低件单价、高客单价的特点,套盒+赠品形式避免与天猫直接比价,部分产品对比天猫旗 舰店标价折扣力度较大,但实际成交价格与天猫促销折扣价差异不大,能够在快速 起量的同时达成较高的GMV。

思考三:长期视角下珀莱雅渠道结构的走向?

线上占比持续提升,线上直营取代线下日化成为第一大渠道。 2020年线上渠道实现营收26.2亿元,占主营业务收入的比重为70.2%,比去年提升 17.1pp。其中,线上销售以直营为主,线上直营占主营业务收入的比重为42.4%, 成为第一大细分渠道,而线下日化渠道占比从2019年的33.6%下降至2020年的 22.5%。

公司21H1线上实现收入15.5亿元,同比+75.9%,占总营收比重80.8%,其中线 上直营10.9亿元,同比+135.3%,主要由于公司依托大数据营销策略大幅提升投放 效能,并抓住直播风口;线上分销4.5亿元,同比+9.4%;线下实现收入3.7亿,同比 -27.2%,其中日化2.7亿元,同比-21.5%,线下其他1.0亿元,同比-39.3%,主要在 于公司主动去库存和减少夫妻老婆店等小店数量。

单以线上线下划分,预计公司未来几年线上占比仍有提升,但提升速度放缓。 整体来说,线上始终是比线下更有效率的销售方式,在阿里平台流量红利减退的背景下,抖音、快手、京东、拼多多等平台发展速度较快,为品牌传播声量和实现成交提供有效补充。但是线下仍是不可忽视的一部分,从薇诺娜2021H1大规模入驻屈臣氏和连锁药房、完美日记持续开设线下体验店可以看出线下渠道对于美妆品牌的重要性。

从线上渠道内部结构来看,预计天猫仍然是公司最重要的线上渠道,抖音占比有望快速提升。 2020年天猫直营占总营收的比重为40%+,京 东占比10%+,唯品会占比约10%,拼多多、抖音占比分别为个位数。2021H1天猫 占比40%+,抖音占比10%+,京东占比10%+,唯品会占比10%-,快手占比5%-, 拼多多占比5%-。

各个线上平台的属性不同:(1)天猫最具品牌感和质量信任,是购物目的性强的消费者网购时的第一平台选择;(2)抖音目前的主要模式是用长时间直播唤醒购 买兴趣、促进购买转化,正在向品牌官方号、旗舰店形式发展,品牌自播如火如荼,预计未来品牌入驻门槛会不断抬高,率先入场的品牌具备先发优势;(3)快手则主 要通过达人直播带货盘活粉丝经济,平台正在逐步收回流量控制权、吸引品牌入驻, 但目前其品牌化程度仍然明显低于抖音。

三、盈利预测

以渠道维度对公司业务做拆分和预测,分为线上和线下渠道,线上分为直 营和分销,抖音属于线上直营,线下分为日化和其他。 21H1 线上收入15.5亿元,同比+75.9%,占总营收比重80.8%,其中线上直营10.9亿元, 同比+135.3%;线上分销4.5亿元,同比+9.4%;线下收入3.7亿,同比-27.2%。

线上渠道:分为直营和分销,以直营为主。公司线上直营以天猫、京东等平台 为主,同时拓展抖音小店等新兴平台,线上分销包括淘宝、京东、唯品会、拼多多 等平台。公司积极培育自己的电商团队和主播,不断加强电商精细化运营,21H1天 猫直营同比增长78%+;抖音是流量红利确定性强的新兴渠道,公司率先布局取得先 发优势,21H1抖音收入约2亿元,增厚公司业绩。预计线上直营未来仍然是驱动公 司业绩增长的重点渠道,线上分销同比保持稳定,综合预计公司21-23年线上渠道同 比增速分别为44.1%、33.8%、29.2%。

线下渠道:分为日化专营店和其他,以日化店为主。公司从日化渠道起家,拥 有大批终端网点,但疫情影响下实体店客流量明显减少,影响产品销量。公司21H1主动调整产品结构、清理线下库存,并关闭一批盈利质量较差的夫妻老婆店等小店, 着重发展大的连锁百货店,上半年新进三福百货等美妆集合店,并在银泰百货、重庆百货等商场开设专柜,促进客单价提升。综合预计公司21-23年线下渠道同比增速 分别为-9.4%、-0.9%、2.2%。

大单品占比提升和自播占比提升促进公司毛利率持续提升,给予公司更大空间进行营销投放,预计21-23年销售费用率为43.7%、43.7%、44.1%,其他费用率保 持稳定。基于以上假设,预计公司21-23年收入分别为48.0、60.7、75.7亿元,同比 增长28.0%、26.4%、24.7%;归母净利润分别为5.8、7.2、9.0亿元,同比增长22.0%、 23.8%、24.5%。

四、风险提示

(一)行业景气度下降

公司从事化妆品零售业务,近年来借助化妆品行业红利获得快速发展。如果经 济下滑、消费者需求大幅下降,将对公司经营造成不利影响。

(二)电商增速放缓

公司借助天猫、抖音、京东等平台销售产品,近年来线上渠道销售占比持续提 升,如果电商整体增速放缓、流量不足,将对公司业绩产生负面影响。

(三)新品孵化不及预期

化妆品行业竞争激烈,市场潮流和消费偏好更迭速度快,若公司无法持续推出 优质产品来满足更多消费者的需求,将不利于公司长期发展。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。「链接」

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/574546684.html