华安证券股份有限公司王洪岩,梁瑞近期对珀莱雅进行研究并发布了研究报告《践行大单品策略、品牌矩阵成型,业绩稳增符合预期》,本报告对珀莱雅给出买入评级,当前股价为174.37元。

珀莱雅(603605)

主要观点:

事件

公司公布2022年Q2主要经营数据,经初步核算,Q2单季度公司实现营业总收入为12.7~13.7亿元,同比+25%~35%;实现归母净利润1.3~1.4亿元,同比+15%~22%。

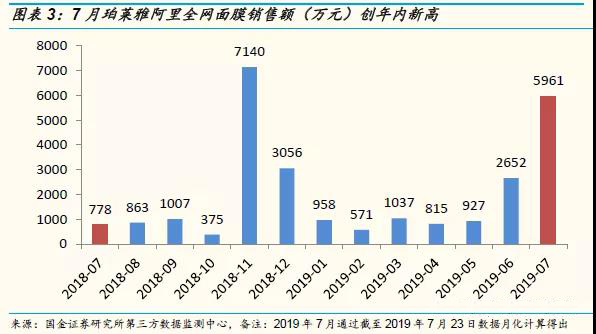

主品牌618GMV登顶国货美妆,子品牌彩棠发力

经我们测算,预计公司2022H1实现营业收入25.2~26.2亿元,同比+31.6%~36.8%,归母净利润为2.9~3.0亿元,同比+27.4%~31.9%,业绩符合预期。2022年618活动期间,公司各品牌表现亮眼。根据魔镜数据,主品牌珀莱雅成交金额(GMV)达到5.7亿元,同比+84%。珀莱雅位居天猫美妆国货第一、抖音美妆国货第一、京东美妆国货第一,公司多渠道运营能力和品牌影响力进一步体现。子品牌彩棠逐渐发力,今年618期间GMV增速超200%,公司第二增长曲线已经显现。预计2022H1公司净利率约为11.4%左右(去年同期为11.8%),同比略有下降,主要受疫情、超头变化以及公司羽感防晒事件影响。

全新单品双白瓶上市,祛斑美白功效获药监局认证

7月初,公司推出新品双白瓶,经过人体临床测试、多项安全测试及功效测试,被国家药监局认证具有祛斑美白的实际功效,获得国家特殊化妆品注册证。双白瓶分为局部痘印管和全脸美白管,其中,美白管协同微蓝藻、九肽-1、肤色校正因子、烟酰胺、HEPES五大成分,作用在黑色素形成的各个环节,实现全脸去黑焕白。痘印管含有乙基VC+APPS双重亲肤VC,并复配三重积雪草精粹、皮傲宁,抑制黑痘印生成。双白瓶体现了公司较强的产品研发能力,叠加公司强渠道运营能力和品牌力,公司有望打造更多的大单品矩阵。

推出股权激励,体现长期发展信心

公司推出限制性股票激励计划,拟授予的激励对象为公司的高级管理人员、中层管理人员及核心骨干,共计101人。2022~2024年收入和归母净利润考核目标都是以2021年为基数,增速不低于25%/53.75%/87.58%,对应2022~2024年归母净利润需高于7.20/8.86/10.80亿元,CAGR达23%,体现了公司长期持续增长的信心。

投资建议

得益于强大的研发支持,公司主品牌不断升级叠加新品牌陆续放量,带动业绩高增、品类拓展及矩阵完善。借力线上运营能力的不断夯实,爆品迅速破圈,流量水到渠成,强化品牌建设。线上为主线下并行的销售模式,享受电商红利的同时,注重流量结构的边际变化,由传统电商过渡到短视频新兴平台,先发优势凸显。我们预计公司2022~2024年EPS分别为2.58、3.26、4.13元,对应当前股价PE分别为65、51、40倍。维持“买入”评级。

风险提示

行业竞争加剧;渠道拓展不及预期;营销效果不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,信达证券汲肖飞研究员团队对该股研究较为深入,近三年预测准确度均值高达98.28%,其预测2022年度归属净利润为盈利7.42亿,根据现价换算的预测PE为66.05。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级28家,增持评级9家;过去90天内机构目标均价为187.31。根据近五年财报数据,证券之星估值分析工具显示,珀莱雅(603605)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/619917228.html