外汇天眼APP讯 : 一、化妆品新国货双雄—珀莱雅&丸美:不同风格 同样优秀

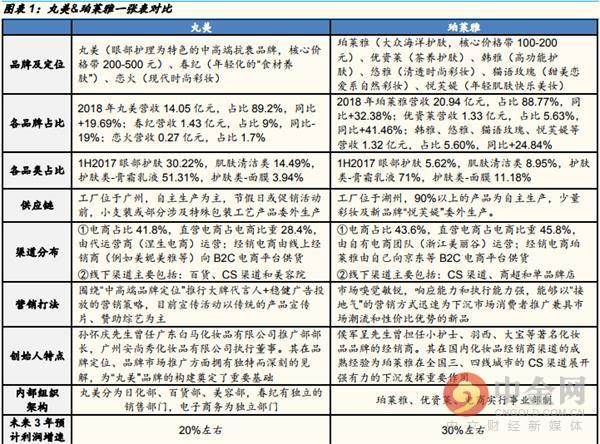

新国货双雄发展近 20 年,均已成功打造具有鲜明特色的主品牌。从品牌基因来看,珀莱雅深耕大众海洋护肤,创始人以渠道起家;丸美主打中高端眼部抗衰,创始人以营销起家:珀莱雅主品牌以三四线城市大众“海洋+科技”护肤为切入点,主打“保湿+美白”,核心价格带位于 100-200 元。创始人侯军呈先生在 20 世纪 90 年代曾担任小护士、羽西、大宝等化妆品品牌经销商,其在国内化妆品经销商渠道的成熟经验为公司在三、四线城市渠道下沉发挥了重要作用。丸美主品牌主打 针对三四线城市的“以眼部护理为特色的中高端抗衰”,核心价格带位于 200-500 元。创始人孙怀庆先生曾任广东白马化妆品推广部部长、广州安尚秀化妆品执行董事,其在品牌定位、品牌市场推广方面拥有独特见解,为丸美的品牌构建奠定重要基础。

从品牌运营来看,两家公司虽体量相似,但目前品类结构、渠道策略、营销打法具有不同风格:从品类结构来看,珀莱雅面部护肤占比 70%+,眼部占比仅 6%;丸美面部护肤 50%+,眼部占比 30%,品类结构差异影响综合毛利率表现。从电商运营来看,珀莱雅电商直营占比高于丸美,且由自有团队运营,丸美由代运营商运营。从线下渠道结构来看,珀莱雅主打 CS 渠道、商超和单品牌店,丸美主打百货、CS 渠道和美容院。从营销打法来看,珀莱雅市场嗅觉敏锐,响应能力和执行能力强,能够以“接地气”的营销方式迅速为下沉市场消费者推广兼具市场潮流和性价比优势的新品。丸美则围绕“中高端品牌定位”推行大牌代言人+稳健广告投放的营销策略,目前宣传活动以传统的产品宣传片、赞助综艺为主。

从财务指标来看,珀莱雅高增长弹性彰显电商运营优势,丸美高盈利能力体现品牌差异化定位优势:从成长角度来看,珀莱雅上市后充分发挥电商运营能力,迎来较大增长弹性;从盈利能力来看,品类及返利差异使得丸美毛利率更高,经销占比高且商超占比低使得丸美销售费用率更低,品牌及员工数量少使得丸美管理费用率更低,因此丸美具有更高的净利率。两家公司应收账款周转天数的差异主要源于信用政策的审批和经销渠道的构成不同,目前两家公司的营运能力均处于行业内优秀水平且呈现持续向好态势。

从公司治理来看,珀莱雅组织更为扁平化年轻化、激励机制突出,丸美目前呈现部门制、相对集权的组织架构:珀莱雅积极探索阿米巴模式,各事业部独立核算,大量启用 85 后、90 后年轻人,同时引进跨行业人才,在机制设计方面具有很强的灵活性和激励性。丸美上市时间较短,目前股权相对集中,创始人夫妇为公司实际控制人,实施部门制、相对集权的组织架构。

投资建议

?珀莱雅&丸美两家公司正处于全球范围内最有吸引力的化妆品行业基本盘之中,目前主品牌仍有份额提升空间,多品牌矩阵运作值得期待。中国作为整个全球最为蓬勃的经济体和终端需求增长最旺盛的地区之一,化妆品市场增速领跑全球。目前本土化妆品公司营收体量仅为 3-10 亿美元,市场巨大成长可期。我们预计,珀莱雅未来 3 年有望保持约 30%的较快增速,得益于其符合中国特色(电商,下沉市场等)的战略打法,同时品牌认知度也在不断提升;丸美注重其强盈利能力,毛利率净利率 ROE 均处行业顶尖,但扩张相对谨慎,预计未来 3 年增速 15%-20%。从长期来看,两家公司成长为具备成熟多品牌运作管理的集团将能够拥有深厚护城河,持续享受超额利润和资本市场的高估值。

风险提示? 消费增速放缓,市场竞争加剧,新品牌或品类发展不及预期,渠道结构变化

二、全国土地推盘去化情况高频跟踪

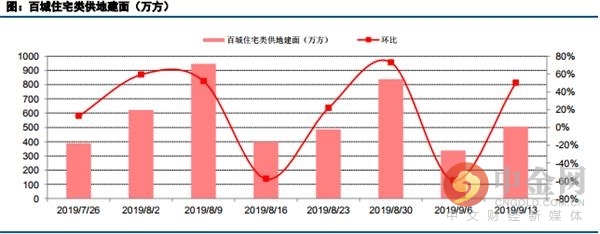

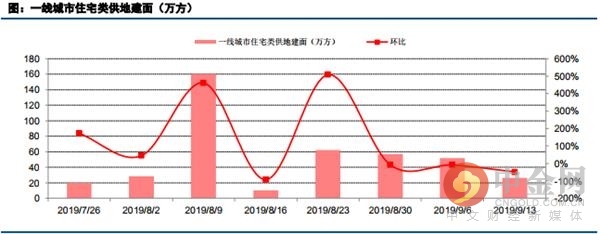

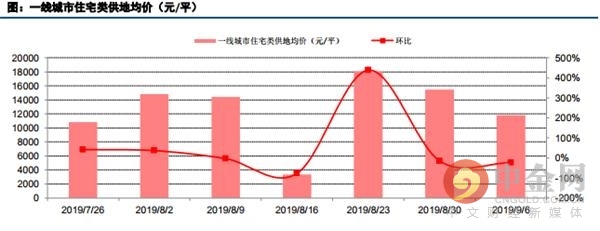

土地推盘:【土地】本周住宅类土地供地建面 507 万平,同比下降 52%,环比上升 50%;住宅类供地均价 4276 元/平,同比下降 29%,环比下降 13%。【推盘】动态推盘情况来看,28 个重点城市 9 月预计推盘 451 套,同比-54%,环比-34%;一二三线分别推盘 40、354、57 套,一二三线环同比均下降。

政策面:【湖南】:临澧县出台进一步促进房地产平稳健康发展的九条意见,放宽首套房认定条件,实行购房货币补贴;【南京】:明确市场化租赁住房建成后不得转让抵押及改变用途。

上市公司:【招商蛇口】:8 月实现签约销售额 180.55 亿元,同比增 36.1%,销售面积 92.99 万方,同比增 41.25%;【滨江集团】:董事长增持公司股票 251 万股,占公司总股本 0.08%;

板块观点:9 月市场销售有所改善,前两周同比成交增速持续未在两位数以上,叠加当前行业融资边际再度改善,央行 9 月度再度开启降准,明显缓解了 5 月份以来行业持续收紧的融资压力,后续市场利率回落值得期待,我们预计当前市场整体流动性格局将有望保持持续宽松,房企融资环境和经营环境在四季度预计将有所改善。当前板块绝对估值处于历史底部,低于以往各历史下行周期中的低点,且持仓环比连续两季度下行,成为相对低配板块,我们认为当前配置窗口期逐步临近。

建议优选:1、具备融资优势的国企央企(保利、万科、招商蛇口、华发股份、中国海外发展);2. 具备非市场化拿地能力的房企(大悦城、华侨城、中国金茂);3、随着竣工高峰期逐步到来,物业服务行业将迎来快速增长,关注物业服务龙头(中航善达、中海物业、碧桂园服务)。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/523455637.html