研发助力。

文|Cathy

“丸美要以确定性对冲不确定性。”丸美CEO孙怀庆曾如是说道。而这一点,从丸美在充满不确定性的2020上半年,依旧取得了不错成绩中亦可以窥见。

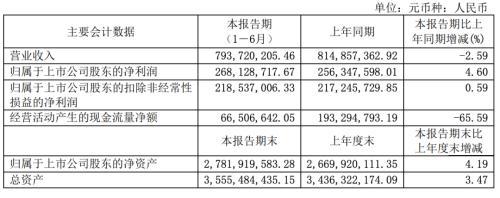

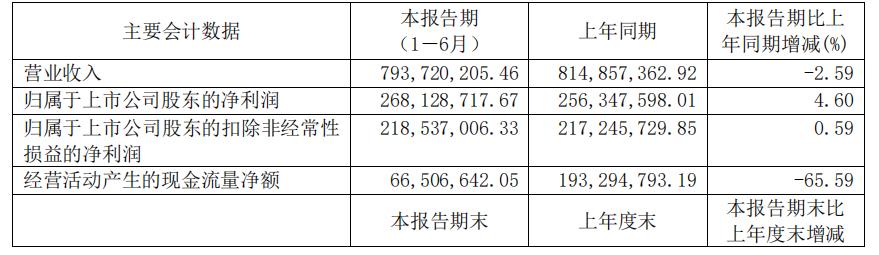

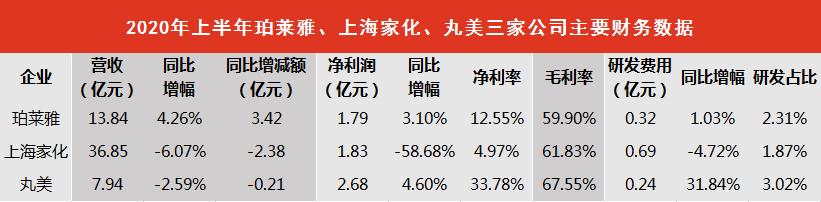

今日(8月27日)下午,丸美股份发布了2020年半年报,数据显示,今年上半年,丸美股份营业收入为7.94亿元,同比下降了2.59%;净利为2.68亿元,同比增长4.6 %;扣非净利润同比上升0.59%至2.19亿元。

▍截自丸美2020年半年报

净利率、毛利率领先同行

虽然,在多数企业业绩普遍惨淡的一季度,丸美曾获得了1.53%的营收增长,但公司在二季度的营收却下降了5.93%至4.24亿。

对比行业同类型企业来看,今年上半年,上海家化依旧是以36.85亿元的营业收入占据领先地位。其营收是珀莱雅的2.7倍,是丸美股份的4.64倍。

然而,从盈利能力上来看,丸美上半年2.68亿元的净利润却高于上海家化(1.83亿元)和珀莱雅(1.79亿元)。不仅如此,丸美的毛利率和净利率也领先行业,分别为67.55%和33.78%。同期,珀莱雅的毛利率和净利率分别为59.9%、12.55%;上海家化毛利率和净利率分别为61.83%、4.97%。

有业内人士称,一直以来丸美在净利率和毛利率指标上都占据着绝对优势,尤其是净利率,远超其它两家,主要原因是丸美旗下产品多为较高端的眼霜及抗衰类产品,利润空间相对较高。

值得关注的是,今年上半年,上述三家企业的总体营收较去年同期小幅增长了0.83亿元。相较欧莱雅、资生堂等8家企业的美妆业务今年上半年共计缩水了超300亿元的情况,乐观不少。

研发投入加大,上半年新品频出

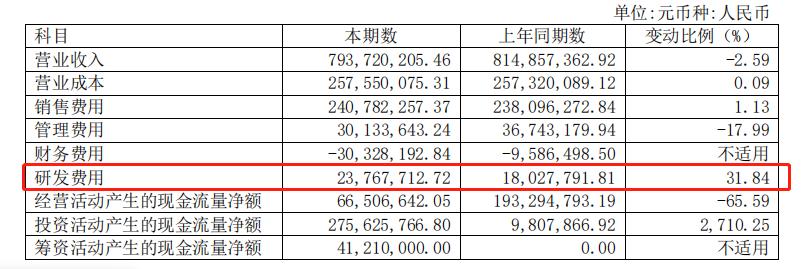

另值得一提的是,即便是在疫情笼罩的上半年,丸美仍投入了0.24亿元的研发费,同比增幅为31.84%,占总营收的3.02%。同期,珀莱雅和上海家化的研发占比分别是2.31%和1.87%,其中上海家化还出现了研发费用同比下降的现象。

▍截自丸美2020年半年报

得益于丸美在研发费用上的加码,今年上半年,该公司推新速度也明显加快。如1月,针对35岁以上女性的MARUBI TOKYO 第三个系列日本珠臻皙奢养系列上市;4月,小红笔“丸美多重胜肽紧致淡纹眼霜”首发;6月,又推出了线上专供“丸美白色之恋光透精华露”。此外,该公司还推出了针对美容院渠道的“丸美冰柔安肤水漾修护精华油”“丸美富勒烯青春环采雪融霜奢享套”等多款产品及套盒。春纪品牌则推出大麻深修护焕肤系列、芝芝莓莓奶盖卸妆洁面泡沫、黑白摩登系列新品等。

新品频出的同时也为丸美的业绩作出了重要的贡献,譬如,4月21日,专门针对年轻群体的丸美“小红笔”眼霜在天猫小黑盒线上首发,截止6月30日,小红笔线上线下销量合计超过28万支。

线上占比53.71%,首次超过线下

从渠道上来看,丸美对于线上的布局在加大。财报显示,2019年全年,丸美线上的营收占比为44.89%;今年一季度,这一占比数据为45%。而2020年上半年,丸美线上实现营收4.26 亿元,同比增长27.4%,占比达53.71%。其中线上直营增长45.96%。而线下实现营收3.67亿元,占比46.25%,同比下降23.47%。这也意味着,丸美线上渠道占比首次超过线下。

不过,相比珀莱雅今年上半年63.55%的线上营收占比,以及43.85%的增速,丸美还有一定的上升空间。

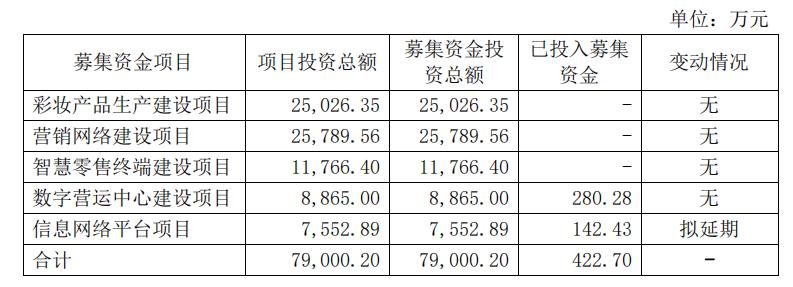

此外,在发布半年报的同时,丸美还发布了一则《广东丸美生物技术股份有限公司关于部分募集资金投资项目延期的公告》称,将公司此前募集到的7552.89万元用于“信息网络平台项目”的资金可使用范围,由原计划的 2020年7月25日延期至2022年7月25日。

据悉,包含上述项目在内,丸美共募集了8.42亿元,用于彩妆产品生产建设项目、营销网络建设项目、智慧零售终端建设项目、数字营运中心建设项目、信息网络平台项目等多个项目的建设。

▍截自丸美公告

截止今日(8月27日)收盘,丸美股份股价报收每股74.86元,涨幅为1.04%,市值为300.19亿元,仍不及排名第一的珀莱雅(今日市值347.39亿元)。

据悉,自今年7月24日,珀莱雅赶超丸美,晋升为中国市值第一的美妆上市公司后,这一局面至今还未被打破。不过,从上半年的整体来看,这两家公司的实力可谓是旗鼓相当。虽然丸美的营收略有式微,但是在净利率和毛利率以及研发占比上,丸美有着较大的优势,其重新夺回中国美妆企业市值第一的交椅也并非不可能。

点击“阅读原文”,了解更多青眼资讯

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/933467225.html