选股理由:过往业绩稳定增长+近期股价大幅回调

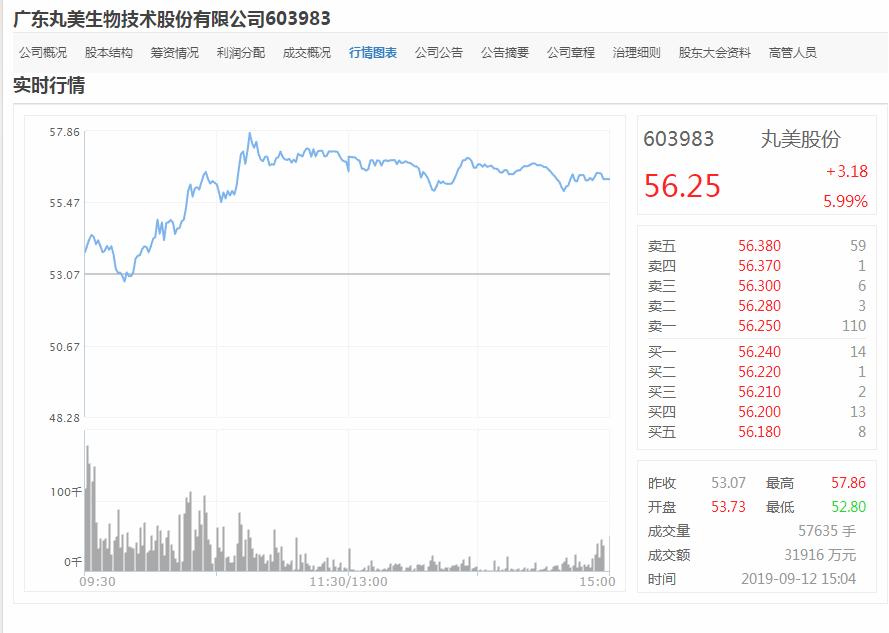

证券代码:603983 评级:AA

本文分为六部分:一、业务与行业;二、公司治理;三、财务分析;四、核心竞争力及投资逻辑;五、盈利预测及估值;六、投资观点

(快速阅读可只读加粗及红色字体)

数据截止日期:2020年9月30日 单位:亿元

成立日期:2002年;所在地:广东广州 | |||

一、主营业务与行业分析 | |||

主营业务 | 化妆品的研发、设计、生产、销售及服务 | ||

业务占比 | 眼部类19.79%、护肤类27.42%、洁肤类5.47%、彩妆及其他47.31%; 2019年线上渠道8.08亿元营业收入,线下渠道9.92亿元营业收入; | ||

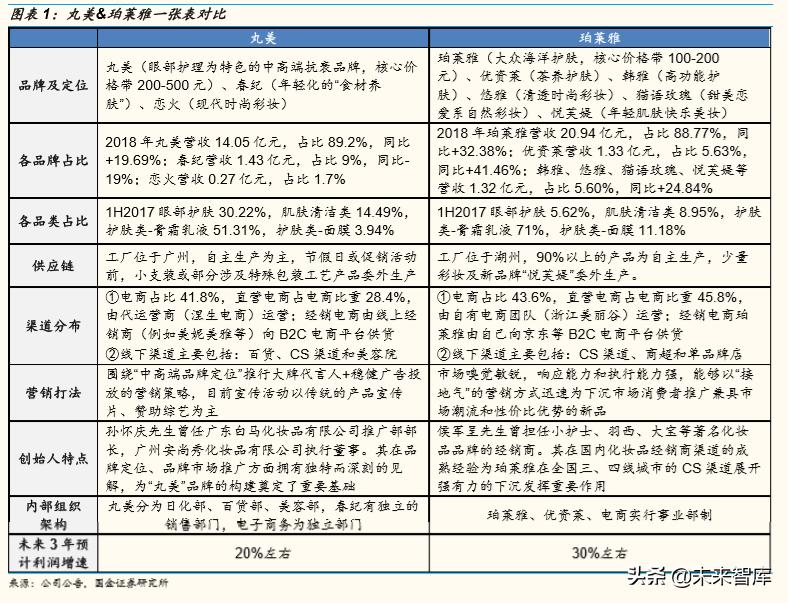

产品及用途 | 主品牌“丸美”:以眼部护理为突破口,聚焦抗衰老领域,定位中高端; “春纪”品牌:以天然食材养肤为理念,定位大众化护肤; “恋火”品牌以“激情与爱”为品牌内涵,轻奢韩系彩妆品牌定位; | ||

销售模式 | 经销为主,直营为辅,线下销售渠道包括:日化专营店、百货专柜、美容院等;线上渠道包括:天猫、唯品会、京东等; | ||

上下游 | 上游采购添加剂、水溶保湿剂、表面活性剂、液体油脂、包装物(法国SEPPIC、韩国BIOLAND、日本一丸、德国巴斯夫和美国陶氏),下游应用至化妆品; | ||

主要客户 | 前五名客户销售占比32.63% | ||

行业地位 | 国内市场占有率约为1%,国内第6名,国产品牌第2 | ||

竞争对手 | 国外:联合利华、强生、欧莱雅等; 国内:上海上美、百雀羚、伽蓝集团、上海家化、珀莱雅等; | ||

行业核心要素 | 1、品牌市场定位、知名度、影响力; 2、销售模式、销售网络; 3、产品性能、市场口碑; | ||

行业发展趋势 | 1、化妆品市场稳定增长; 2、行业集中度提升; 3、化妆品人均消费价格不断提升; | ||

其他重要事项 | 2020年上半年,线上渠道受疫情影响短暂停滞后快速恢复并增长,助推丸美天猫旗舰店实现68%的增长;线下渠道受到疫情影响冲击较大。 | ||

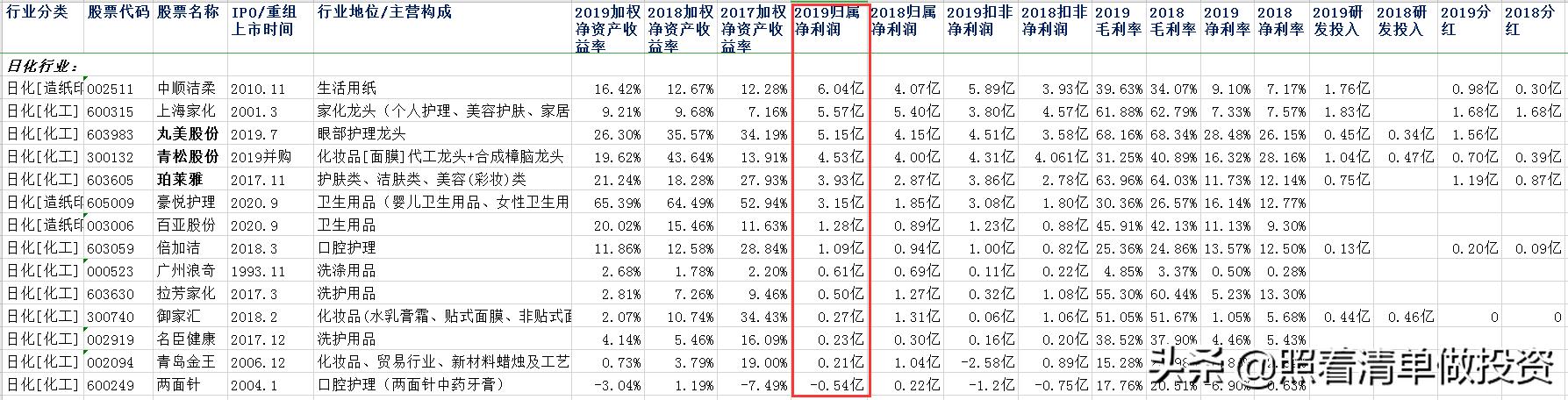

简评 | 1、公司主营业务是生产化妆品,主要包括眼霜、护手霜、护肤水、洗面奶等,生产主要是采购海外的原料,委托国内厂商进行生产,公司主要负责品牌的推广和销售渠道的分销,属于轻资产运营模式; 2、随着居民消费能力的不断提升,化妆品的消费也在不断增长,行业稳定增长。同时消费者对品牌和产品质量要求越来越高,头部化妆品公司的增长更为确定,未来行业集中度将持续提升; 3、公司电商渠道消费者人均消费高达131元,比进口化妆品便宜较多,比国产又要贵一些,产品定位低端,未来产品很难向上延伸,定位过高又肯定无法与进口产品竞争,公司产品定位属于中高端消费,十分精准;同行珀莱雅和上海家化均属于中低端消费,上海家化和珀莱雅的子品牌更多,同时直销人员更多(2019年珀莱雅直销人员高达2055人,公司仅有334人),更多的人和更多的子品牌,意味着更高的销售费用,公司与两家同行上市公司相比,最大的优势在于销售费用控制非常好,这得益于公司的经销体系和品牌影响力; 4、前三季度公司产品毛利率有所下滑,而珀莱雅则凭借产品价格的上涨(低端产品有涨价空间)以及消费下沉,营收和利润逆势取得增长;而经济周期的回暖和疫情的控制得当,预计公司2021年营收和利润将重拾增长; | ||

二、公司治理 | |||

大股东 | 持股比例为80.8%;股权质押率:0% | ||

管理层 | 年龄:37-53岁,高管及员工持股:无 | ||

员工总数 | 884人:技术106,生产269,销售334;本科学历以上: | ||

人均产出 | 2019年人均营收:204万元;人均净利润:58万元; | ||

融资分红 | 2019年上市,累计融资(1次):8.42亿,累计分红:1.56亿 | ||

简评 | 1、公司大股东为夫妇俩,股份集中度非常高,高管无股权激励,员工激励不足;公司核心的品牌与营销,对人员的依赖度较低; 2、前十大流通股东以公募基金为主,获得主流资金的高度认可; 3、员工以生产和销售为主,公司销售更多依赖经销商,轻资产模式运行带来了极高的人均收入和利润,人均利润58万,属于非常高的水平; 4、公司本身不缺钱,上市也未圈钱,融资和分红都属于中规中矩; | ||

三、财务分析(仅列重要及金额较大科目) | |||

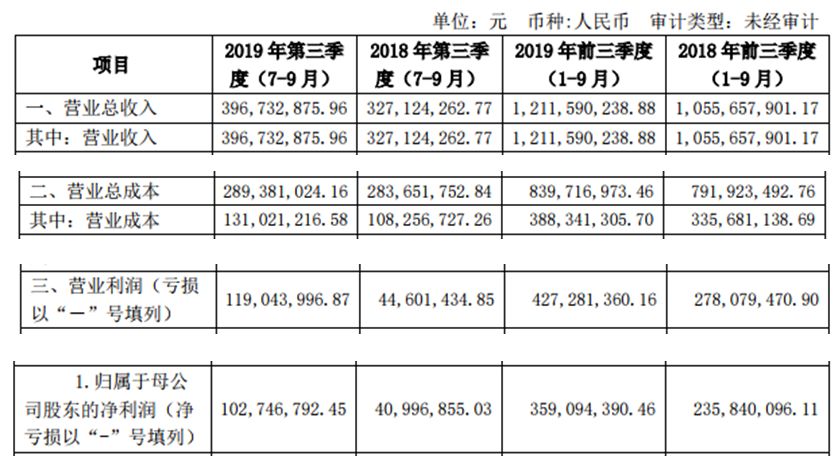

资产负债表 | 2020年Q3:货币资金21.15,交易性金融资产7.16,应收账款0.07,预付款0.39,其他应收款1.47,存货1.37;长期股权投资0.36,固定资产2.46,无形资产0.17;短期借款0.97,应付账款1.78,合同负债1.95(+0.3),其他应付款1.27;股本4.01,资本公积7.54,未分利润15,净资产28.52,负债率18.96% | ||

利润表 | 2020年Q3:营业收入11.37(-6.13%),营业成本3.7,销售费用3.76(+2.7%),管理费用0.54(-14.3%),研发费用0.35(+25%),财务费用-0.44;其他收益0.43(+19.4%),投资收益0.4(+195%),净利润3.38(-5.88%) | ||

核心指标 | 2017-2020 Q3年净资产收益率:34.19%、35.57%、26.3%、12.2%;毛利率:68.28%、68.34%、68.16%、67.44%;净利润率:23.08%、26.27%、28.6%、29.7%; | ||

简评 | 1、公司账面现金非常充裕,可用资金约28亿元,应收账款和存货金额都很低,固定资产金额也不高,轻资产运营模式为主;有息负债仅有不到1亿元,负债率不足19%,资产结构非常健康; 2、前三季度线下受疫情冲击,营收受到冲击,同时毛利率下降了0.8%,好在其他收益(来自于政府补助)和投资收益在增长,利润小幅下滑; 3、公司过往净资产收益率超过25%,属于非常高的水平,预计今年回落至20%以内,毛利率稳定在68%左右,净利率在26%-30%区间,2020年净利润率偏高是因为营业外利润较高,预计后续有所回落; | ||

四、核心竞争力及投资逻辑 | |||

核心竞争力 | 1、拥有眼部护理、抗衰科技护肤等品牌精准定位; 2、拥有强劲的研发实力和研发系统; 3、拥有强大的生产能力和供应链管理能力; 4、拥有多渠道协同发展和精细化管理的销售体系; | ||

投资逻辑 | 1、长期看好国内化妆品行业增长前景; 2、国产化妆品市占率的提升以及消费单价的提升; 3、公司是国产化妆品行业前三; 4、公司在国产化妆品品牌中盈利能力最强; | ||

五、盈利预测及估值 | |||

业绩 预测 | 预测假设 | 营收增长:-5%、15%、20%;毛利率:67.5%、68%、68%;净利润率:29.5%、28.8%、28.5% | |

营收假设 | 2020E:17;2021E:19.7;2022E:23.6; | ||

净利预测 | 2020E:5;2021E:5.7;2022E:6.7; 注:假设数据即达到条件时对应的市值,须根据实际数据进行调整。 | ||

估值 | 市盈率 | 合理范围:35-45倍 | |

合理估值 | 两年后合理估值:240-310亿; 当前合理估值:140-170亿(基于30%/年收益预期); | ||

参考估值 | 低于160亿(不除权股价:40元/股) | ||

六、投资观点 | |||

影响业绩 核心要素 | 1、宏观经济周期及疫情控制; 2、销售网络的增长及销售费用的控制; 3、产品涨价与否; | ||

核心风险 | 1、市场竞争日益加剧的风险 化妆品行业是一个自由竞争的行业。随着经营规模日益扩大,公司加强了质量控制、品牌推广、销售网络等方面的建设力度,主导品牌“丸美”已成为我国眼霜领域的知名品牌。但随着更多国外品牌进入国内市场以及国内众多品牌企业实力的日益增强,化妆品品牌、产品之间的竞争日益激烈。公司需要保持并不断提升在眼部护理及抗衰老领域的竞争优势,把握高端化、细分化消费趋势,以用户为核心,持续强化产品创新、品牌建设、营销策略以应对激烈的市场竞争。 2、经销模式的风险 在经销模式下,公司借助经销商的网点资源,可快速建立庞大的销售网络,提高公司产品市场渗透率。在可预见的未来,公司仍将保持以经销模式为主的产品销售模式。虽然公司建立了包括经销商的选择、培训、激励、考核以及淘汰等在内的经销商管理制度,能够及时在全国各个区域内选择到符合公司发展战略、品牌规划和管理文化的经销商。但若个别经销商在未来经营活动中与公司的发展战略相违背,不能跟上公司快速发展的步伐,或者未能按照合同约定进行销售、宣传,做出有损公司品牌形象的行为,则会影响双方合作的稳定性,进而对经营业绩造成不利影响。 3、渠道结构变革带来的风险和挑战 化妆品渠道结构正在经历变革,新的渠道结构和发展趋势对公司现有的渠道优势提出挑战,为适应新渠道结构的变化,公司一方面要巩固强化现有的渠道优势,另一方面也要发展新兴渠道,开拓创新渠道,使各渠道协同发展。 4、新型冠状病毒肺炎疫情对公司经营产生的不确定影响 新冠疫情防控期间,化妆品消费受到一定程度的抑制,线下分销及零售商的正常经营受到影响,公司产品销量受到影响;随着新冠疫情在全球范围蔓延,如果短期内不能被有效控制,对公司部分境外原料供应将产生一定影响。 | ||

综述 | 公司是国产化妆品品牌前三,深耕行业18年,过往几年凭借过硬的营销网络和超高的品牌知名度实现了超高的净利润率,在国产化妆品厂商中盈利能力排名第一。虽然公司在2020年受到疫情营销,营收和净利润有所下滑。但是公司化妆品定位中高端,市场定位精准,未来新品有进一步拓展的能力,而国产低端品牌产品延展力不足,竞争力匮乏,公司强大的销售渠道和品牌影响力将助力公司业绩快速反转。 | ||

A~AAA代表基本面非常优秀,B~BBB代表基本面比较优秀,C~CCC代表概念性比较强,评级仅为个人观点,以上内容仅供参考,不作为投资建议。

郑重声明:本报告以分享个人研究笔记为主,在任何情况下,本报告中的信息或意见均不构成对任何人的证券买卖建议,对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

如果您想了解更多内容,请关注同名微信公众号:川谷研究所

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/444355228.html