(报告出品方/作者:华安证券,王洪岩)

1 珀莱雅:十八岁,正青春

珀莱雅于 2021 年迎来其 18 岁生日,亦是其新的起点。市场在不断地变化,只 有洞察消费群体结构变化,持续推陈出新,方可在顺势而为的竞争中展现自己独特 的一面。

1.1 发展网面由简及繁,组织高效化繁为简

十八载历练成就新起点,多维推动力攀更高峰。2003 年,珀莱雅品牌诞生于杭 州,是珀莱雅化妆品股份有限公司(后简称“公司”)旗下最早推出的化妆品品牌。公 司前身珀莱雅(湖州)化妆品有限公司成立于 2006 年,于 2012 年整体变更为珀莱 雅股份。期间,公司在积极打造主品牌珀莱雅的同时,推出天然植物护肤品牌“优资 莱”、“蜗牛修复系列”系列“韩雅”和天然护肤彩妆“悠雅”品牌。2013 年,公司研发创 新中心新址在杭州启用。

2014~2016 年为上市准备期。2017 年 11 月 15 日,公司 成功登陆 A 股主板(股票简称:珀莱雅,股票代码:603605)。2018 年,“印彩巴 哈”等品牌首发,进一步丰富产品矩阵。2019 年至今,公司在产品驱动、品牌建设、 组织变革的三维推动力共同作用下,步入新一轮的快速发展期。

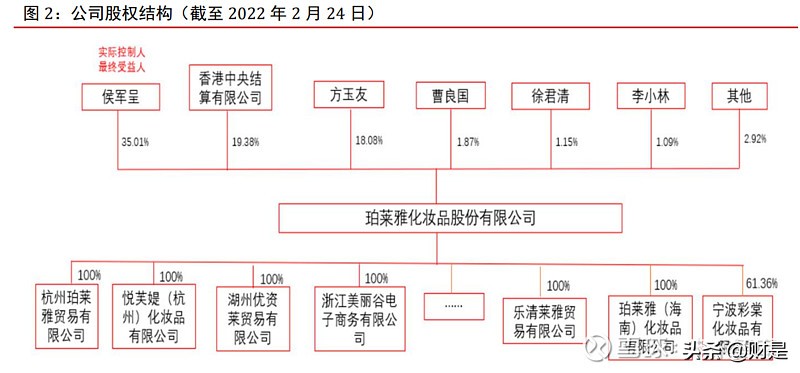

较为集中的股权结构保障决策的高效性,管理层丰富经验助力决策的有效性。 截至 2020 年末,公司董事长侯军呈先生持股 36.12%,为公司第一大股东;公司董 事、总经理方玉友先生持股 22.29%(为侯军呈配偶方爱琴之弟)。较为集中的股权 结构,为公司稳步发展及决策的有效性奠定基础。核心管理团队具备丰富的行业经 验,深谙化妆品营销之道,同时对消费群体的增长结构变化拥有极强的敏锐度,助 力珀莱雅发展过程中踩准渠道红利的迁移及对产品推陈出新的精准把控。

1.2 业绩稳步增长,护肤筑底、彩妆高增

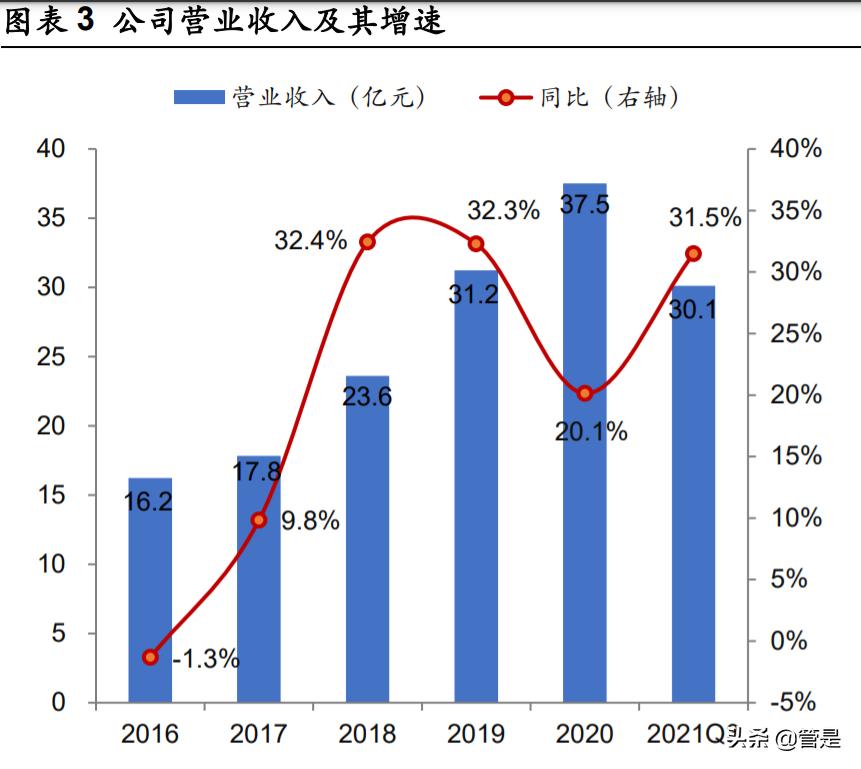

疫情冲击短期增速缓降,影响褪去业绩重回快车道。2016~2020 年,公司营业 收入复合增速为 23%,同期归母净利润复合增速达 33%(高于营收约 9.3pct)。受 疫情影响,2020 年实现营业收入 37.5 亿元,增速虽有下滑,但依然维持在 20%+ 的水平;实现归母净利润 4.8 亿元,同比增长 21.2%。随着疫情影响转淡(仍存阶 段性影响的情况下),公司 2021 年前三季度累计实现营业收入 30.1 亿元,同比增长 31.5%,已恢复至疫情前增长水平;实现归母净利润 3.6 亿元,增速回升至 27.8% (较去年同期增速提升 9.1pct)。

(1)占比:护肤品类始终是公司业绩的主要贡献力量。【护肤类产品】2017~2019 年营收占比分别为 88.8%、90.2%、85.7%,自 2020 年起口径变更为护肤类(含洁肤类),对应 2020~2021H1 占比分别为 86.5%、85.3%(若将 2017~2019 数据调整 为最新口径,则占比分别为 98.8%、98.8%、93.4%);【美容彩妆类】近几年发展迅 猛,占比由2017 年的 1.1%提升至 2020 年的 12.4%,2021H1进一步提升至14.2%。

(2)增速:美容彩妆类产品大幅高增,有望成为新的业绩增长点。【护肤类产 品】2017~2019 年营收复合增速约 30%,若以变更口径(含洁肤)后的数据计算, 疫情对护肤品类线下渠道的影响使其 2020 年增速降至 11.4%。随着疫情影响逐步淡 化,2021H1 护肤类(含洁面)增速达 34%,已恢复至疫情前水平;【美容彩妆类】 2017~2019 年收入复合增速达 187%,是成长最快的业务。即使在疫情影响下,2020 年通过新开发美容彩妆类产品(包括自制和 OEM),增速保持大幅高增达 182%。

其中,新推品牌“彩棠”,实现营收 1.21 亿元。调整口径后的护肤类(含洁肤)毛利 率水平稳中有升,盈利能力维持在行业较优水平。因执行新收入准则,2020 年运费 1.18 亿元在主营业务成本列示,2020 年不含运费的可比口径主营业务的销售毛利率 为 66.80%,较上年度增加 2.75 个百分点。

2 行业:规模提升驱动力源自供需双向高频共振

2.1 规模:对标海外市场,国内提升空间依旧可观

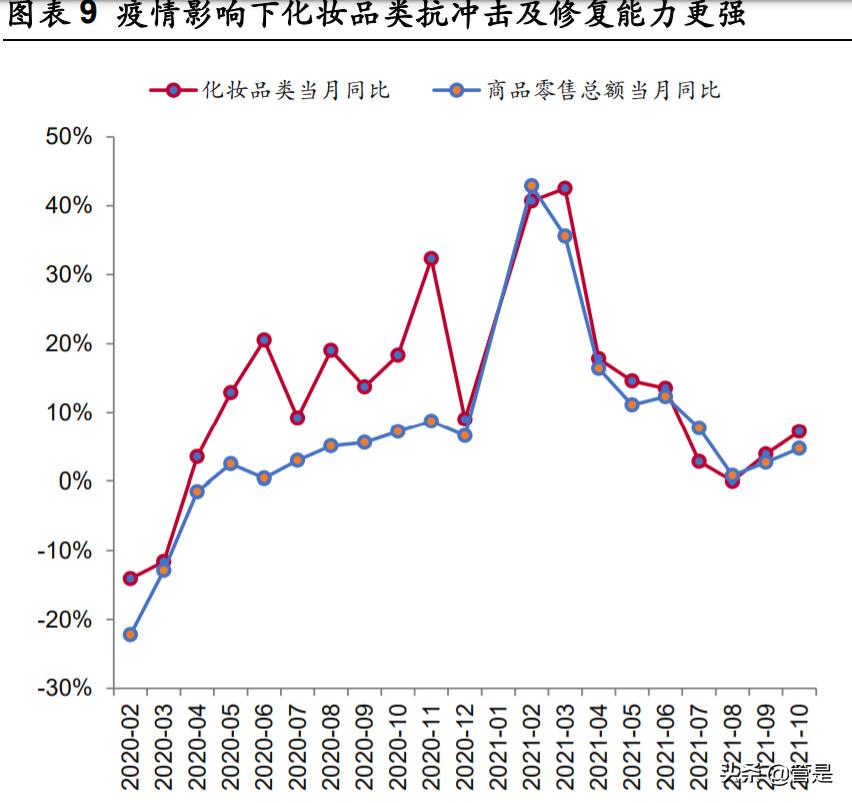

化妆品行业作为可选消费大家庭中的一员,在具备消费品共同属性的基础上, 凭借自身品类丰富、下游消费群体持续扩容、粘性高等特点,在高增长的同时,具 备一定的抗冲击能力。根据统计局数据,以限额以上企业商品零售总额为计算口径, 疫情影响较为严重的 2021Q1 化妆品类降幅小于整体,而复苏(增速转正)又快于 整体,疫情影响淡化后化妆品类增速反弹幅度高于整体,可见其在突发事件影响下 具备一定的抗冲击能力;同时,化妆品类零售额占总额的比重由 2010 年的 1.53% 提升至 2021Q3 末的 2.53%,在可选消费中表现亮眼。

定位大众市场的产品仍占据主导地位,但中高端的快速增长带动其占比有所提 升。从本土美妆市场构成来看,定位大众市场的产品仍占据主导地位,但占比由 2016 年的 81.2%降至 2020 年的 75.2%(-6pct),随着消费者对品质的追求叠加可支配收 入的提升,有望促成消费升级的作用力推动中高端美妆市场占比进一步提升。根据 艾瑞咨询报告预测,2021~2023E,中国本土中高端美妆市场规模 CAGR 达 19.8%, 高于同期大众美妆市场规模 CAGR 的 15.3%;对应中高端品牌占比有望进一步提升 至 2023E 的 29.5%。

2.2 需求:群体扩容,男性、Z 世代、低线或成潜在关注力量

传统观念上,化妆品的受众群体集中于女性,年龄分布于 18~55 岁之间,中年 单客消费高于年轻群体。但是从近几年的发展趋势来看,除了女性出于爱美的需求 对化妆品存在较强的粘性,且渗透率持续提升以外,推动化妆品消费群体持续扩容 的三股潜在力量分别来源于:1、男性化妆品消费意识的提升;2、消费年轻化的崛 起;3、线上渠道可触及更多低线城市。

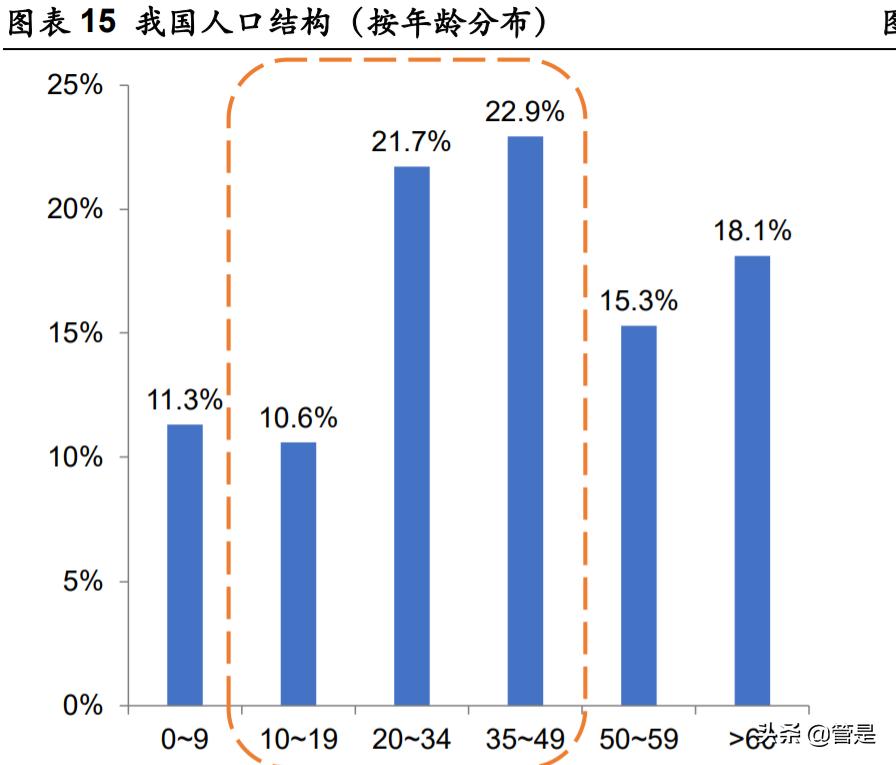

潜在需求(一):男性美妆消费意识的提升。根据统计局 2019 年人口分布抽样 数据计算,我国 10~49 岁人群占比超五成达 55.3%,其中男性占比约 51.8%,高于 女性 3.6pct。百度指数显示 2021.1.1~2021.12.1,关键词“男士化妆品”搜索指数整 体日均值 175,移动日均值 117,移动同比+8%。而针对产品品牌搜索的关键词, 例如“男士护肤品十大排行”同期的整体日均值 871,整体同比 508%;“男士护肤品哪 个牌子好”同期的整体日均值为 648,整体同比 30%。当然,从后两个关键词同比的 差异也可以看出,对男士护肤品有需求的消费群体已经出现了由“单一推荐”向“扩大 初筛范围”转变的趋势。

潜在需求(二):Z 世代的崛起。艾瑞咨询发布的《中国本土美妆行业研究报告》, 本土美妆市场规模由 2016 年的 854 亿元,增长至 2020 年的 1576 亿元,年复合增 速达 16.5%,同期,占整体美妆市场规模比例由 37.5%提升至 41.9%(+4.4pct)。 而从本土美妆消费年龄段来看,18~29 岁作为主力军合计占比约 55.6%,体现出消 费群体年龄中枢下移年轻化的同时,对国内本土美妆品牌的接受度更高,这是其具 有的特点之一。(报告来源:未来智库)

潜在需求(三):低线城市市场。受益于通信互联网技术的提升,网络购物蓬勃 发展。我国网上商品和服务零售额 2015~2019 年复合增速达 29%,同期占社零比 例由 2015 年的 13%提升至 2019 年的 26%。即使是在疫情影响较重的 2020 年,线 上零售额依然实现了 11%的同比增速,达 11.8 万亿的规模,占比进一步提升至 30%。 截至 2021Q3 末,线上零售额已达 9 万亿元,同比增长 18.5%,占比虽然较 2020 年微降 1pct 至 29%,但是考虑到“双十一”大促在四季度并参考历年 Q4 的表现,2021 全年来看,成交规模和占比有望进一步提升。

2.3 供给:产品、营销、渠道,三重“变”

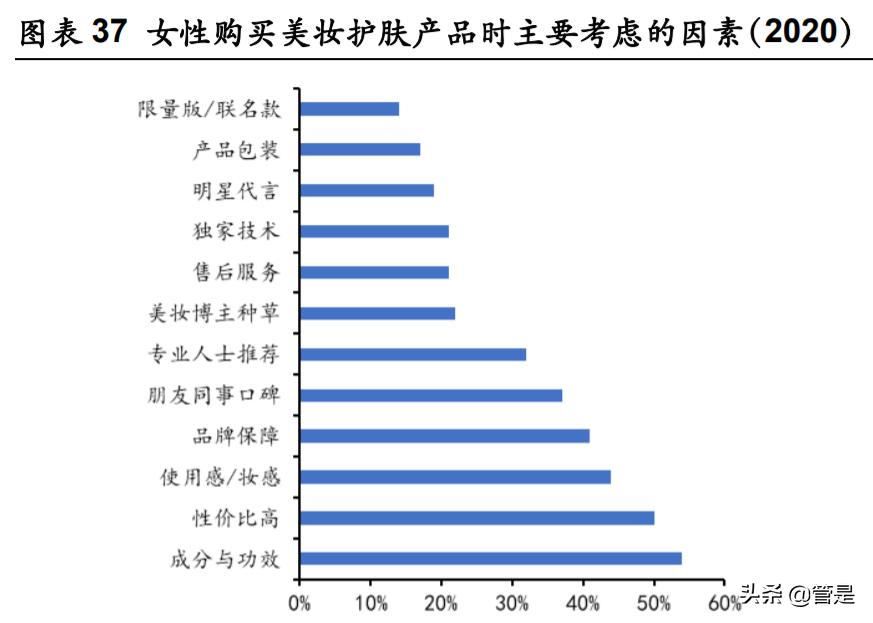

产品:内练“一口气”,外练“筋骨皮”。护肤品作为化妆品的主要组成部分,对 行业的发展有着举足轻重的影响。时至今日,“功效型”和“成分党”已成为消费者的新 标签。根据艾瑞咨询调研数据,53.2%的美妆消费者最为看重产品的成分和功效,而 性价比在考虑因素中位列其后,看重品牌的消费者占比为 40.7%。随着化妆品消费 观念的转变与成熟,国货品牌迎来了发展新机遇。2018~2020 年,天猫双十一美妆 类目 TOP15 榜单中,已有多位“国货”身影,印证国有品牌影响力正在逐步提升。

“功效型护肤品”看似给了国货与外资在品牌影响力上缩短差距的机会,实则是把 “双刃剑”。因为“成分”是有“生命周期”的,根据美丽修行大数据分析,成分生命周期 图谱呈现理想化的 S 形曲线,从用户和市场的双相反应中大致可分为“萌芽期——概 念普及期——应用膨胀期——成熟期——衰退期”。以烟酰胺为例,2015~2020 年是 其萌芽至成熟的完整周期(大概 5~6 年时间),同期主打品牌数量由 8 个增加到 2101 个。

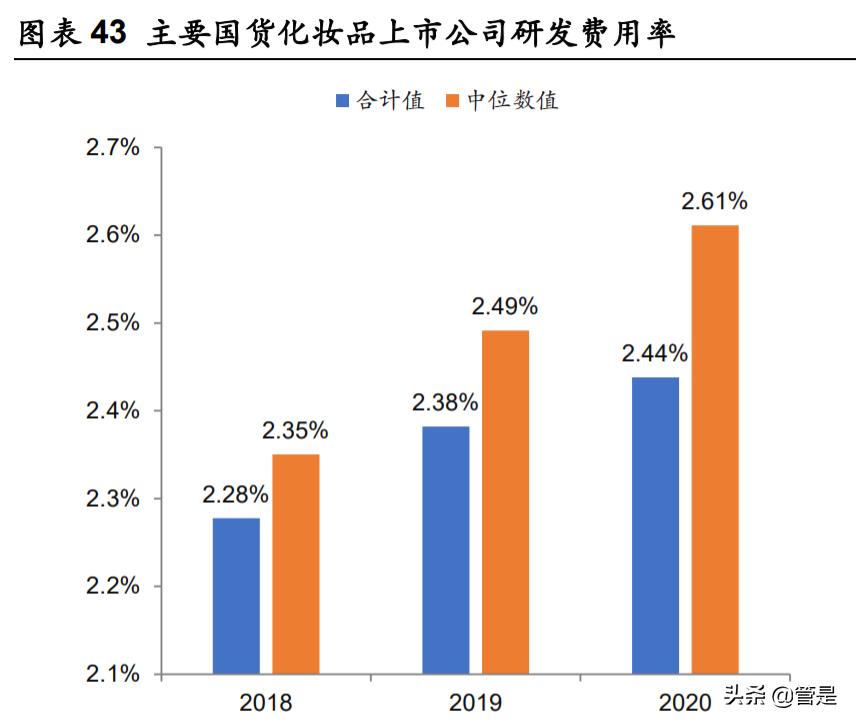

若想通过“成分”的标签实现长远发展,大体上有两条路径:(1)对成分进行定期 升级,变相实现“新成分”的产生;(2)扩大自有产品中“成分”的种类,实现量的积累。 无论是二者中的哪一种方式,都需要企业拥有较为强大的研发能力。我们参考化妆 品指数(8841109.W)包含的成分股,于其中剔除化妆品及个护业务占比偏低的企 业后,合计企业数为 9 家,2018~2020 年研发费用率(合计口径)由 2.28%增长至 2.44%,而研发费用率(中位数口径)由 2.35%提升至 2.61%。根据艾瑞咨询统计, 2018~2020 年国家药监局批准的首次申报国产特殊化妆品件数由 2018 年的 1458 件增加至 2020 年的 3388 件,可见近几年国货发展势头正盛的部分原因来自研发投 入的提升。

渠道:线上红利仍在。我们认为对于化妆品行业而言,线上红利可分为两部分, 一是丰富渠道迎合消费者,头部企业通过自建自营更容易掌握链条利润分配的主动 性;二是营销角度更容易触及消费者,投入产出性价比更高。渠道方面,在 2.1 小节 已经讨论线上消费群体需求持续放量。这一段,我们从提升盈利水平的可能以及营 销方式的角度来讨论线上红利。根据艾瑞咨询的数据,我国本土美妆产业链由原料 商、生产商、品牌商、经销商、零售终端构成,若以原料商成本 0~出货价 10 元作 为链条的起始端,经过逐级加价到终端以 100 元销售的话,其中生产商加价 5 月, 品牌加价 30 元,经销商加价 20 元,零售终端加价 35 元,若品牌方可以实现 B2C 的形式,在电商平台通过自建自营旗舰店等形式实现直接触及消费者的运营模式, 那么可以进一步享受品牌方~消费者之间的“加价倍率”实现增厚“盈利”。

成功的消费品往往具备“产品+渠道+营销”的“三角优势”。从媒介载体的角度而 言,化妆品行业的营销经历了四个阶段:传统的电视广告~网络搜索引擎~电商平台 宣传~流量平台种草。从消费者的角度而言,化妆品的营销经历了三个阶段:粗暴简 单地灌输式~专业讲解的汇报式~社交属性的沟通式。站在当前时点,消费者对于产 品的学习,已经脱离了被动灌输的了解,而是具有主动选择的甄别,越来越多的种 草平台和分析笔记加速了这种模式的转变。根据艾瑞咨询,当前本土品牌采取多渠 道投放,优先级一般为微信、小红书、抖音、B 站、微博、知乎等,考核的指标除 了 ROI 以外,也会加入预算及不同平台具备的差异化特征。

3 公司:三维升级,打造发展“永动机”

3.1 产品驱动:品类拓展选准赛道,大单品策略增加粘性

经过多年发展,公司拥有完善的产品矩阵,已覆盖大众精致护肤、彩妆、高功 效护肤等美妆领域。对消费群体而言,公司全品类可实现全客群全周期覆盖,如针 对学生、小镇青年女性群体的“悦芙媞”;针对年轻白领女性群体的主品牌“珀莱雅”; 朋克风的小众彩妆“INSBAHA”,以及新锐品牌“彩棠”。丰富的品牌矩阵除了可以扩大 公司下游消费群体规模,还可以通过消费数据的收集及分析,更好地将市场边际变 化反馈至产品端,形成“1+1>2”的协同效应。

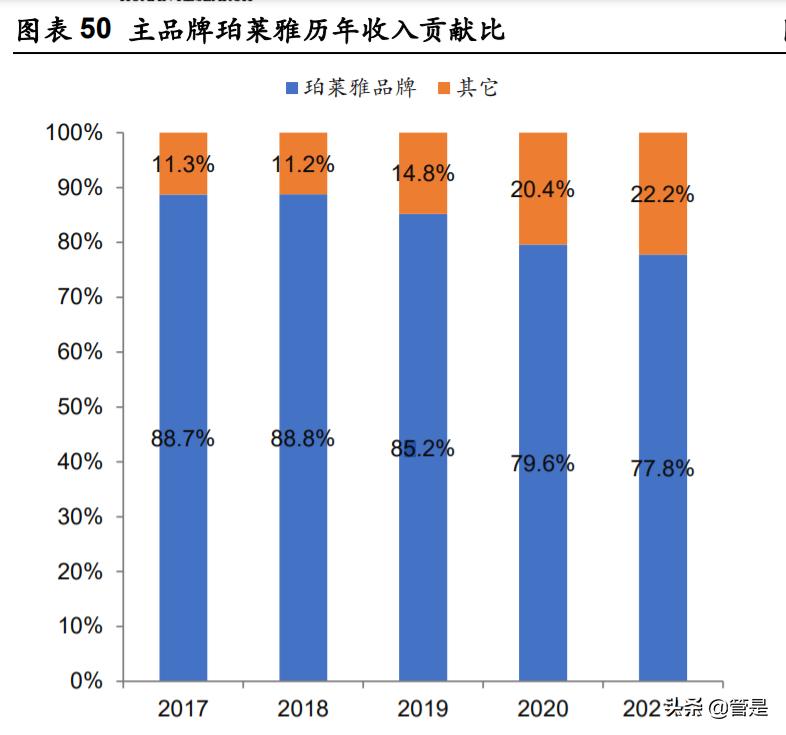

公司自有品牌一直是业绩贡献的主要力量。2018~2021H1 自有品牌占营收比重 分别为 100%、95.4%、94.5%、97.0%。其中,作为主品牌的珀莱雅在营收中的占 比稳居各品牌之首,维持在八成左右的水平。但随着其它品牌由起步逐渐进入发展 快车道,主品牌珀莱雅收入占比在 2020、2020H1 分别降至 79.6%和 77.8%。受疫 情影响,2020 年珀莱雅主品牌收入增速有所放缓,随着疫情影响转淡,公司 2021H1 主品牌收入增速恢复至 31%。未来业绩有望在主品牌升级和其它品牌逐步成熟的加 持下,维持高增长。

主品牌不断升级,研发助力大单品销售长虹。珀莱雅品牌产品销售实现持续高 增的动力来源于不断的升级,纵向提升产品竞争力的同时,沿着产品及系列两条线 横向铺开促成全品类覆盖。官网显示,珀莱雅品牌护肤拥有 13 个系列,产品的种类 又按照作用分为洁面、水润养肤、密集护理等 9 项;针对不同肤质问题又可细化至 干燥/缺水、肤色不均等十多项。单一品牌的单一产品具有一定的生命周期,采取多 细分品类矩阵的方式可以有效地增强品牌整体的竞争力。

除了护肤品类横、纵向的拓展以外,公司在彩妆市场的表现也是十分亮眼。公司对 彩妆的探索由来已久,早期品牌“悦芙媞”中含有彩妆品类。根据招股说明书,2009 年推 出天然护肤彩妆“悠雅”品牌,追求“轻彩妆、会呼吸”的理念,打造“清透感”的时尚彩妆品 牌。2012 年又推出少女彩妆品牌“猫与玫瑰”,以天然玫瑰花精华为基底,打造甜美恋爱 系自然彩妆。2018 年,印彩巴哈 insbaha 作为彩妆系列新品问世。2019 年,推出“彩棠” 品牌,专注于东方色彩美学,打造兼具东方韵味与当代时尚的专业彩妆。从彩妆品牌的布局来看,公司具备洞察彩妆潜力的专业能力;从各彩妆品牌的差异化打造来看,公司 可以把握需求端细化的趋势,并且预判彩妆受众群体持续年轻化趋势。(报告来源:未来智库)

3.2 品牌建设:营销整合,线上线下齐发力

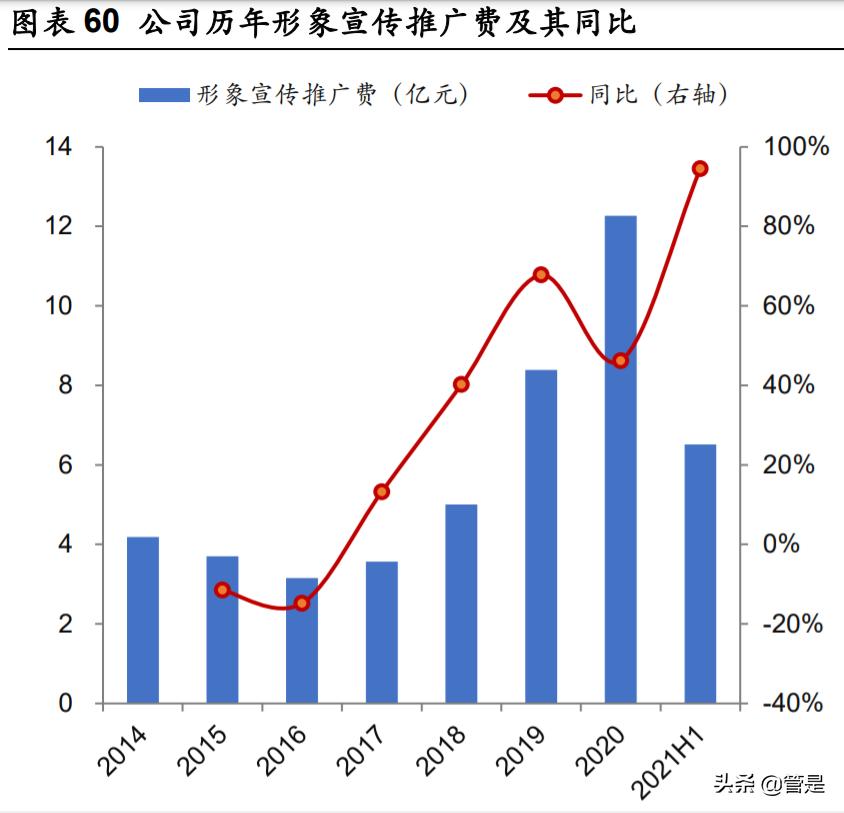

珀莱雅品牌持续升级,给予消费者直观的感受是“珀莱雅真的不一样了”。近几年, 公司持续将品牌建设融入到业务发展的整个过程中,品牌面向的消费群体进一步朝 差异化、年轻化发展。同时,公司结合旗下各品牌的特点有针对性地加大不同品牌 的广告宣传。2017~2020 年形象宣传推广费复合增速达 51%,2021H1 同比大幅增 长 94.5%。期间,公司借势代言人营销,将品牌、代言人、粉丝三者紧密联系。如: 2017 年,新签代言人唐嫣,与珀莱雅另一代言人宋仲基,呈现更年轻的品牌印记。 2020 年,公司在营销上采取新签代言人官宣的方式与消费者深度互动,如 4 月蔡徐 坤官宣加入珀莱雅成为全新品牌代言人,并发布短视频,目前视频播放量达 3064万次,转发和评论均超过 100 万+,实现了较好的宣传效果。

公司线上渠道主要通过自营、分销模式进行运营。直营以天猫、京东等平台为 主,同时拓展抖音小店等新型平台,分销包括淘宝、京东、唯品会、拼多多等平台。 线下渠道主要通过经销商模式运营,渠道包括化妆品专营店、商超、单品牌店等。 目前,公司正处于由渠道驱动政策快速升级为产品驱动策略的阶段。2021 年,公司 提出“新渠道策略”,针对线上天猫旗舰店、抖音&快手小店、京东、唯品、猫超等细 分渠道做了针对性的调整与强化。目前公司天猫旗舰店粉丝数已达 1392 万。随着公 司自身运营能力的持续提升,线上收入贡献中自营部分的占比也出现了逐年增长的 趋势,由 2018 年的 45.8%增至 2021H1 的 70.6%。

相比于传统的线下渠道,线上自营实力的增强不仅仅为公司带来销售的大幅提 升,还可以为公司塑造直接触及消费者带来对品牌各产品接受度、评价等数据,从 而形成洞察消费者结构边际变化的软实力。另一方面,渠道的倾斜,也为公司带来“瘦 身效果”,存货周转率持续提升,虽然疫情影响导致 2020 年该指标有所下降,但依 然高于 2017 年水平。公司总资产周转率由 2017 年的 0.94 次提升至 2020 年的 1.13 次,净利率呈现稳中有升的趋势,带动公司净资产收益率 ROE 由 2017 年的 19.9% 提升至 2020 年的 21.5%。

3.3 组织变革:激励机制与人才匹配,实现高效自驱

公司始终将“人才资源”放在发展的重要位置,2018 年根据经营目标制定相应的 人才开发计划,并实施有步骤的培训计划,全方位提升员工素质。近几年,公司沿 着“组织、人才、机制”三个层面实施变革。

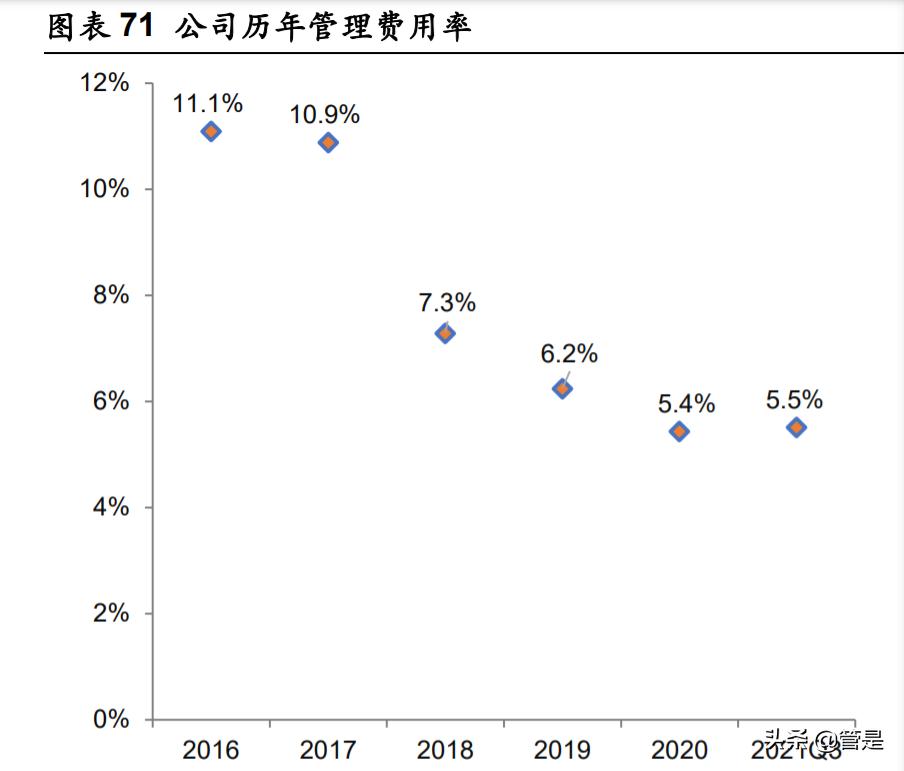

(1)组织层面:为构建多品牌多品类全渠道的美妆大平台,公司以“三驾马车” 战略为牵引,推动“小集团、大事业部”组织变革,总部以创新、人才、孵化为核心定 位,推动供应链、管理服务各模块服务集约化、建立产品研发、设计、采购、市场、 销售协同作业机制,以更高的效率快速响应各事业单元的业务需求,达到了降低管 理费用、内部运营效率提升的目标。公司管理费用率由 2017 年的 10.9%逐步降至 2020 年的 5.4%(-5.5pct)。2020 年,公司将电商划分为 3 个事业群运营:美丽谷 传统国货事业群(珀莱雅等)、太阳岛新锐品牌事业群(彩棠、印彩巴哈等)、月亮 湾海外品牌事业群(欧树、WYCON 等),对电商渠道管理进一步精细化有望带动管 理费用率进一步下行。(报告来源:未来智库)

(2)人才层面:深入推进与业务匹配的人才供应链机制。公司有完备的培训计 划,以员工学习与成长作为首要任务,持续创新与优化培训调研、培训课题、培训 形式、培训实施、培训评估与改善、师资管理等。在学习形式上,通过提供线下面 授、线上平台的学习与分享充分提升员工的参与度,从而使员工更有针对性的自主 学习。如:2020 年,公司与上海应用技术大学国际化妆品学院签订产学研合作协议, 在人才培养、科学研究、科技创新、人员培训等方面进行全面合作。

(3)机制层面:公司倡导“高投入、高绩效、高回报”的“三高”绩效文化,建立“定 目标、盯过程、拿结果”的绩效管理体系;围绕业务战略,全力构建短(季度绩效、项目 激励)、中(年度超额分红)、长期(股权激励、合伙人)的多元化业务激励体系。 人才先行,市场化激励机制充分调动员工积极性,共享公司发展成果。

公司 2018年 7 月发布限制性股票激励计划,拟授予限制性股票数量不超过 146.72 万股,约占 激励计划公告日总股本的 0.73%。其中,首次授予 120.11 万股,预留 26.61 万股, 预留部分占授予总额的 18.14%。授予对象包括公司任职的高级管理人员、中层管理 人员及核心骨干,合计 32 人。分别以 2017 年的营业收入和净利润为基数, 2018~2020 年对应营收增长分别不低于 30.8%、74.24%和 132.61%(2020 年 6 月 公告“第三个解除限售期”即 2020 年的“业绩考核目标”营业收入增速相较 2017 年为 基数增长不低于 110.22%);对应净利润增长分别不低于 30.1%、71.21%和 131.99%。 2018~2020 年公司业绩实际完成额均高于激励设定的增长目标。较高增长目标的设 定,充分体现了公司对自身发展的信心;较为市场化的激励机制,有效地将管理层 及核心骨干的利益和公司发展深度绑定,助力公司经营和业绩行稳致远。

4 盈利预测及投资分析

4.1 盈利预测

化妆品的销量应从产品、营销、渠道三个维度去考虑,以产品力筑底形成长期 竞争力的根基;以营销力破圈带动品牌声量释放的同时促成降本提效;最终以渠道 力打通产品与消费者的连结。考虑到电商发展带动线上销售强势增长,我们从销售 渠道进行拆分以进行盈利预测。

(1)线上渠道:公司线上渠道分为直营和分销两种模式。直营以天猫、京东等 平台为主,同时拓展抖音小店等新兴平台;分销包括淘宝、京东、唯品会、拼多多 等平台。考虑到公司在“新渠道策略”中对自营部分的天猫旗舰店将采取品牌化+精细 化运营改革,有望实现“高客单、高毛利、高复购”,未来有望维持 30%~40%的增长; 而抖音作为流量入口,公司人力投入较大,未来增速有望高于线上渠道整体水平。 线上分销贡献收入有望保持稳步增长。

(2)线下渠道:公司线下渠道以日化专营店为主,占线下合计收入的七成以上。 在疫情冲击及反复的情况下,线下渠道销售受阻,业绩贡献存在波动。但随着疫情 影响逐步淡化及公司对线下渠道进行优化调整,未来有望逐步修复。

4.2 投资分析

经过多年的发展与沉淀,公司在产品、营销、渠道上紧跟行业趋势,巩固国货 美妆头部企业的竞争优势。得益于强大的研发支持,主品牌不断升级叠加新品牌陆 续放量,带动业绩高增、品类拓展及矩阵完善。借力线上运营能力的不断夯实,爆 品迅速破圈,流量水到渠成,强化品牌建设。线上为主线下并行的销售模式,享受 电商红利的同时,注重流量结构的边际变化,由传统电商过渡到短视频新兴平台, 先发优势凸显。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/428889924.html