(报告出品方/作者:上海证券,彭毅、王盼)

1 产品升级,品牌跃升,营运优化

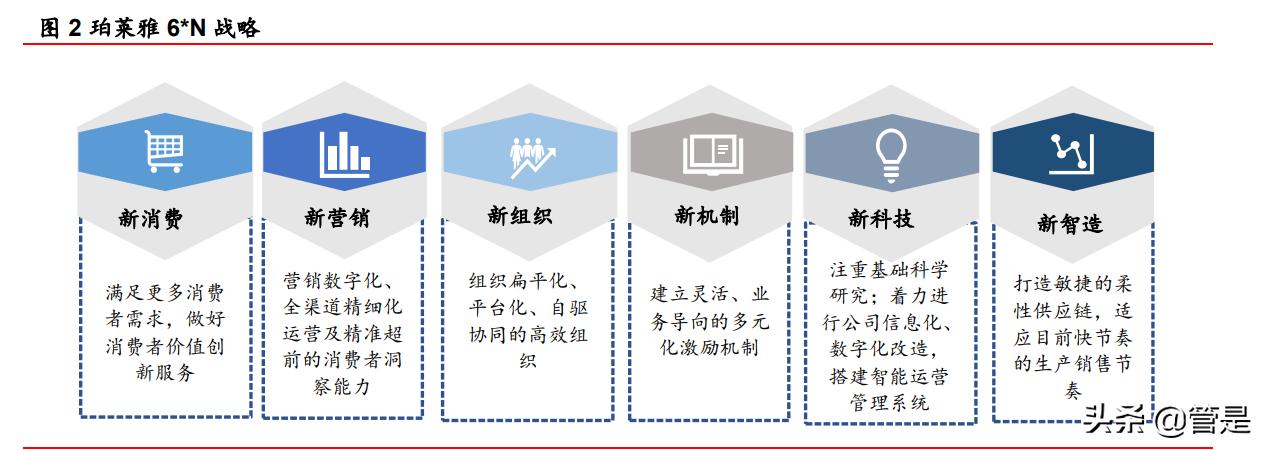

1.1 “6*N”战略,塑造全新珀莱雅

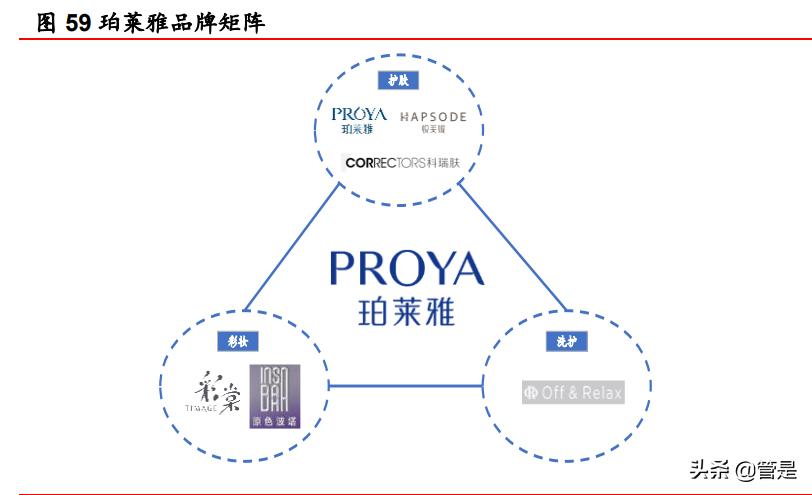

国货之光,持续进化。珀莱雅创立于 2003 年,集化妆品研发、 生产和销售于一体,于 2017 年主板上市,是国内首家上市美妆龙 头 上 市 企 业 。 公 司 旗 下 拥 有 “ 珀 莱 雅 ”、“ 悦 芙 媞 ”、 “CORRECTORS”、“彩棠”、“INSBAHA”等品牌,涵盖大众精 致护肤、彩妆、洗护、高功效护肤等领域,满足不同年龄、偏好 的消费者需求。公司积极布局渠道红利,坚持自研自产,线上销 售渠道为主、线下渠道并行。以自主生产为主,OEM 为辅,拥有 自主护肤、彩妆工厂。以自主研发为主,辅以产学研结合的模式, 与中科院微生物研究所、浙江工业大学、巴斯夫中国、亚什兰中 国、帝斯曼上海、西班牙 LIPOTRUE S.L.、深圳中科欣扬等前端 研究机构和原料供应商保持深厚稳定的研发合作关系。

公司 19 年稳步发展,敏锐把握化妆品渠道与市场需求变化, 并做相应变革,发展历程可分为如下 4 个阶段:

(1)2003-2007 年:主品牌起步。2003年,珀莱雅诞生于杭 州。品牌起步于线下日化专营渠道,后进军商超渠道铺开线下销 售网络加速扩张步伐。2006 年,珀莱雅(湖州)化妆品有限公司 成立;

(2)2008-2016 年:丰富品类、渠道。2008 年珀莱雅设立科 学护肤实验室并于次年建成湖州生产基地。公司根据消费者类型 产品分层,陆续推出优资莱、韩稚、悠雅、猫语玫瑰、悦芙媞等 品牌,完善细分品类布局。公司于 2012 年成立子公司美丽谷专门 从事线上渠道销售,积极布局各大电商;

(3)2017-2019年:搭建品牌矩阵,抓住电商红利。2017年 珀莱雅于上交所主板上市,积极拓展线上渠道,保持业绩高速增 长。2019 年公司收购“彩棠”品牌,着力打造彩妆新增长曲线。

(4)2020 年-至今:6*N 战略驱动珀莱雅全面升级。2020 年 公司首次提出“6*N”战略,以“新消费、新营销、新组织、新机 制、新科技、新制造”赋能,打造 “N”个潜力品牌。2020 年,推出“红宝石精华”和“双抗精华”两大明星产品并成功出圈。 沿袭大单品升级路径,陆续推出彩棠修容盘、源力修护精华等大 单品。并前瞻性布局抖音等兴趣电商平台,在产品力塑造和精细 化运营方面,全局打造稳态持续增长的化妆品产业平台。

1.2 股权集中,管理层经验丰富

公司股权高度集中,管理层行业经验丰富。公司实控人、董 事长侯军呈持股比例最高,直接持股 34.71%。香港中央结算公司、 公司总经理方玉友分别持股 23.09%、18.08%,其他股东持股均小 于 5%。公司总经理方玉友为实控人侯军呈妻弟,两人合计持有超 50%公司股权,家族企业特征明显,决策执行力较强。创始人方 玉友 90 年代初开始代理丁家宜、小护士、羽西、露华浓等化妆品 品牌,见证中国化妆品消费需求变化,熟谙并深耕本土化妆品渠 道与市场。

发可转债,投资产研。公司于 2021 年底发行可转债,并于 2022 年 6 月 14 日开始转股,募集资金总额约 7.52 亿元。其中, 3.39 亿元将投入湖州扩建生产基地,1.95 亿元将投入龙坞研发中 心建设项目。湖州生产基地扩建项目将引进先进生产设备、建设 自动化智能化生产线,极大扩张公司生产能力。龙坞研发中心的 建成将有利于公司增强产品创新和测试能力、改进生产工艺,更 好地推进核心原料开发,满足消费者的需求。两个项目前后共计 投资总额分别达 4.38 亿元、2.18 亿元,建成后将极大提升公司产 能与研发能力。

1.3 品牌声量延续,业绩高质量增长

业绩增涨势能强劲,营收利润均创新高。公司 22Q1 实现收入、 归母净利 12.5、1.6 亿元,同增 39%、44%,经营活动现金流净额 3.4 亿元,同增 522%。22Q1 业绩表现亮眼,主因大单品策略成功, 线上渠道大单品占比与营收增速均显著提升,美妆产业平台张力 涌现。21年实现收入、归母净利46.3、5.8亿元,同增23%、21%, 经营活动现金流净额 8.3 亿元,同增 150%(主要系销售同比增长、 期末应收账款减少对应的销售回款额同比增加)。2017-2021 年, 公司营收从 17.83 亿元增长到 46.33 亿元,年均 CAGR 达 27%, 归母净利润从2.01亿元上升至5.76亿元,年均CAGR为30.11%, 表现远高于化妆品大盘行业增速,彰显公司国货美妆龙头α活力。

盈利能力稳定,明星单品带动毛利率提升。22Q1 毛利率同比 +3.16pcts 至 67.57%,较高客单价大单品策略成效显著,线上及 直营占比提升带动毛利率增长。销售费率同比分别+0.65pcts,尽 管前期公司对彩棠、悦芙媞等新锐品牌投放增加,但营销投放效 率和性价比仍保持在较高质量水平;研发费率同比+0.44pcts,产 品竞争力不断加强;净利率同比+0.59pcts 至 12.63%,兼顾线上 高增的同时,费用率实现有效管控。2017-2021 年毛利率分别为 61.73%、64.03%、63.96%、63.55%、66.46%,归母净利率分别 为 11.26%、12.16%、12.57%、12.69%、12.43%,销售费用率 维持在 35-43%之间,产品结构不断优化升级,品牌盈利能力始终 稳中向好。

多维度驱动营收增长,新品牌持续贡献增长。21 年,公司美 容(彩妆)类收入 6.18 亿元,护肤品收入 39.78 亿元,其他类收 入 0.24 亿元。从品类上看,护肤品类贡献主要营收,营收占比 85% 以上;但美容(彩妆)类增长势头强劲,2019-2021 年营收占比由 5.29%提升至 13.38%。彩妆品牌彩棠 21 年营收同比+103.48%, 总营收占比由 2020 年的 3.23%提升至 5.33%。22Q1 彩棠、悦芙 媞、优资莱等品牌扭亏为盈,彩棠品牌于 22 年 38节活动期间在天猫官方旗舰店 GMV 同比增长超 400%。彩棠高光修容盘月销量 9 万,位列天猫高光类目 TOP1,品类拓展顺利推进,多品牌矩阵将 持续贡献增量。

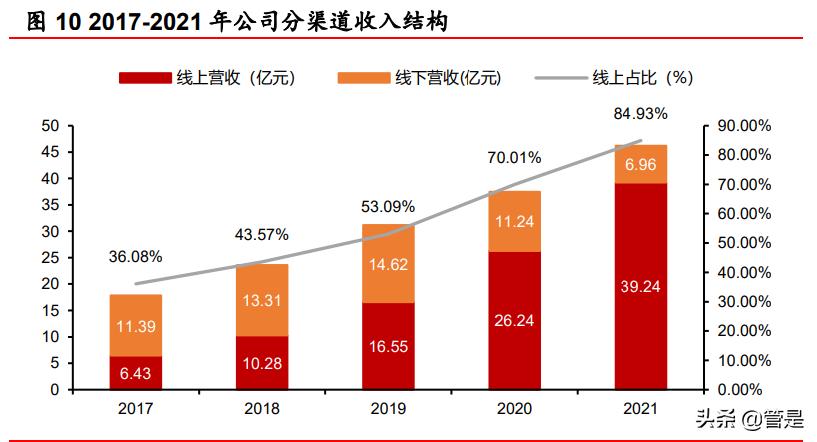

线上占比持续攀升,“618”增速领跑行业。公司坚守天猫、 京东等传统电商基本盘的同时,敏锐抓住短视频和直播风口,线 上渠道收入从 2017 年的 6.43 亿元(占比 36.08%)攀升至 2021 年的 39.24 亿元(占比 84.93%)。2019-2021 年,线上渠道营收增 速同比分别上升 60.97%、58.59%、49.54%,带动总体营收稳步 增长。相比线上渠道迅速崛起,线下渠道增速有所放缓,公司主 动调整升级原有日化渠道、重点打造优质商超渠道。据魔镜数据, 今年618化妆品行业整体表现较为平淡,公司旗下珀莱雅、彩棠品 牌天猫旗舰店GMV同比+83.7%、+231.4%,远超行业增速。其中 珀莱雅品牌销售额位列天猫美容护肤行业第 5 名、抖音个护清洁行 业第 6 名。

2 行业:消费升级,从聚焦渠道到产品、研发

2.1 行业:大众品占主导,功效护肤势起

大众护肤品占据主导地位,功效护肤引领风尚。根据欧睿国 际数据,2021 年中国化妆品行业规模达 3594.58 亿元,同比增长 9.02%,近 10 年国内化妆品年均复合增速达 10.55%,2026 年市 场规模有望达到 5143.39 亿元,2021-2026 年 CAGR 将达 7.43%。 广义上,化妆品包含护肤品与彩妆两大类别,2021 年我国护肤品 和彩妆市场规模分别是 2938.06 亿元、656.52 亿元,同比增长 8.78%、10.11%,彩妆增速高于护肤品增速。2021 年,我国化妆 品人均消费额为 63 美元,美日韩三国分别为 309、254、257 美元, 我国化妆品人均消费金额与发达国家仍存在较大差距,未来具有 广阔提升空间。据中研普华产业研究院数据,20 年国内化妆品市 场中大众护肤品占比 66.01%,高端产品外资大牌占主导地位。伴 随行业精细化升级及国货化妆品产品研发实力提升和品牌声量的 传播,国货美妆品牌市场份额不断提升。据欧睿国际数据,2021 年,我国皮肤学级护肤品市场规模约为 283 亿元,近 10 年不断增 长,CAGR 达 25.38%。。敏感肌人群增加,消费者科学护肤意识 提升,对于化妆品成分关注度提升,功效护肤成为近年来热门风 向。

2.2 生意拆解:格局优化,国货加速

竞争格局:集中度提升,格局优化,国货品牌力提升。根据 欧睿国际,2015-2021 年我国大众美妆个护市场 CR5 由 31.4%上 升至 33.4%,高端美妆个护市场 CR5 由 38.3%上升至 51.4%,大 众护肤品竞争格局对比头部高端化妆品更为分散,主要原因在于 大众护肤品中国货占比较大,国货新锐产品较多,品牌竞争更为 激烈。国内化妆品渠道要素的变化驱动着行业竞争格局的变动, 早期外资品牌凭借线下优势,进驻高端百货、购物中心,兴趣电 商兴起,渠道分散化,国货品牌综合实力提升,国内化妆品行业 格局始终在动态调整。据欧睿国际数据,2021 年百雀羚、伽蓝集 团位于中国护肤品市场第 5 和第 6 名,剩余席位被欧美日品牌占 据。据聚美丽 22年数据,欧莱雅、雅诗兰黛、兰蔻在 22年 618期 间三甲地位稳固,欧莱雅以 13.12 亿的销售额位列天猫 618 美妆榜 第一,雅诗兰黛和兰蔻紧随其后成交额分别为 11.60 亿和 10.02 亿 元,是 618 唯三销售额破 10 亿大关的美妆品牌。珀莱雅 618 表现 十分亮眼,成交额达 5.49 亿,是少数成交额突破 5 亿大关的品牌, 超越海蓝之谜、修丽可等外资品牌,位列榜单第 5,位居天猫 618 美妆国货榜第一。

对标海外龙头欧莱雅,珀莱雅品牌矩阵不断延伸。从大众品 牌起家,欧莱雅集团采用平衡性互补的强大品牌矩阵,不断向高 端品牌方向发展,珀莱雅在品牌布局上与欧莱雅类似,走多品牌 矩阵路线,不断深化大单品策略。欧莱雅集团季度报告公布 22Q1 营收 90.6 亿欧元(约 625.45 亿元人民币),同比+19%。据欧睿国 际数据,欧莱雅在中国美妆个护市场长期稳定保持领先地位, 2019 年市占率超过宝洁达 10.3%,2021 年达 12.3%。2021 年, 珀莱雅在中国美妆个护市场份额占比达 1%,由 2012 年的 24 名跃 升至 2021 年的第 19 名。根据欧莱雅官网信息,欧莱雅多年来通 过有针对性的收购实巩固其作为全球美容第一品牌的地位,2012- 2021 年共收购品牌数量达 24 个,实现了由 35 个互补性全球品牌 组成的多元化组合,2021 年收购美国护肤品牌 Youth To The People 和日本护肤品牌 Takami。据投中网资料显示,欧莱雅目前 高端化妆品牌几乎全部来源于收购,如兰蔻、YSL、碧欧泉、赫莲 娜等。珀莱雅现阶段注重自主品牌孵化,其中珀莱雅、优资莱、 猫语玫瑰、悦芙媞等均为自主孵化品牌。

相比老字号国货龙头百雀羚,珀莱雅品牌年轻化转型成效明 显。百雀羚成立于 1931 年,定位草本护肤,针对东方女性肤质, 提供温和有效、好用耐用的护肤体验。2016 年,百雀羚护肤品年 销售额达145亿元人民币,位居中国大陆化妆品单品牌销量第一, 赶超玉兰油及巴黎欧莱雅。2021 年,百雀羚跃居“全球最有价值 美妆榜”TOP15,在中国化妆品市场排名第 5,高于珀莱雅。百雀 羚推出多品牌战略,而珀莱雅主打大单品策略进而推动全品牌发 展。尽管百雀羚长期以来努力实现品牌形象的转变,迎合更多的 年轻消费者,但由于传统观念一直认为百雀羚更适合 40 岁以上的 女性群体,品牌形象较为固化。珀莱雅通过科技赋能产品,抓住 短视频与直播风口,精准契合消费者抗糖化和抗氧化需求,推出 早 C 晚 A 系列,受到年轻一代“成分党”偏爱。

产业链:中游品牌商定价权最强,下游渠道端分散。我国化 妆品行业由品牌商主导,化妆品属于高附加值、高溢价的快消品。 除原料和生产工艺以外,产品包装以及品牌营销宣传费用是驱动 化妆品高溢价的主要原因,因此品牌商在化妆品产业链中拥有主 导话语权与定价权。上游原料商和生产商由于其技术研发能力、 检验测试能力以及高阶工艺的欠缺性,整体处于产业链的弱势地 位,一般只能实现 30%以下的毛利率,而品牌商的毛利率可以高 达 60-70%。从下游渠道商来看,我国互联网产业链的快速发展带 动了线上销售渠道的多元化发展,线上直营店、第三方综合平台 旗舰店,达人带货等新兴模式不断出现,有力的促进了化妆品行 业的飞速发展。

供给侧:功效进阶,品牌升级。功效成分日益成为美妆品牌 的标配条件,品牌方从原料创新,到配方体系与生产工艺等方面 进行多维度呈现,从初次流量转化和获客,到聚焦复购流量与信 任获客。品牌端研发链条、技术科学说理体系、供应链触达等更 加完备,并建立起有医生或学术背书的传播闭环,联合高等科研 机构及皮肤科医生们等对产品原料、技术及功效进行完整说明, 完成人体功效评价试验、消费者使用测试及实验室测试,去获取 成分党们的信任。国货从外资大牌的平替到更加注重独特专利成 分的研发,华熙生物与贝泰妮均具备自身独特的技术路线,薇诺 娜依托云南植物研发、聚焦敏感性皮肤,华熙生物进一步放大自 身原料优势,率先提出功能性护肤品的概念,强化护肤品功效。 而珀莱雅在打磨自身研发实力的同时,通过高浓度高性价比的成 分配比迎合“成分党”早 C 晚 A 护肤理念,也能够敏锐的捕捉全 球研发趋势,并通过合作研发等方式将原料配方等“为我所用”, 进行成果转化,并不断进行产品迭代开发,满足消费者更进阶的 护肤需求,以此保证品牌的年轻化活力。

需求侧:“成分党”崛起,消费升级带动客单价提升。据 CBN 数据显示,中国化妆品消费者人群主要为 90、95 后,00 后对于化 妆品的消费正在快速拉升。护肤品兼具功能与情感属性,消费者 对美妆与护肤品的需求也在逐渐迈向中高端化。大众理性消费意 识崛起,消费者在选购护肤品与化妆品的时候更加注重成分配比, 产品功效成为购买决策的关键。据美丽修行大数据发布的《2021 美丽修行消费者洞察报告》显示,烟酰胺、透明质酸、生育酚(维生素 E)等成为消费者关注的热门成分榜单前三。从个推大数 据看,与全量人群相比,成分党消费能力强劲,高消费者水平占 比高达 52.00%。随着“成分党”在化妆品消费者人群中的占比越 来越重,新需求变化不断推动供给端转型。(报告来源:未来智库)

2.3 单品空间:天花板尚远

据欧睿国际数据,2021 年,中、美、日护肤品市场中市占率 第一的品牌市场份额在4%-5%的区间内,法国市占率第一为8%, 韩国市占率第一高达 17.7%。21 年中国护肤品行业中市占率第一 的品牌为巴黎欧莱雅,其市占率为 5.3%,市场规模约为 156.36 亿 元,五年(2016-2021 年) CAGR 达 14.67%。假设保持当前增速, 则 2026 年中国第一的护肤品品牌市占率预计达到 5.45%,其营收 有望达 179.30 亿元。因此,我们认为中国化妆品行业大单品空间 天花板尚远。 根据量价测算,量:雅诗兰黛小棕瓶在 2010 年全球卖出 400 万瓶,2012 年销量超 470 万,平均年增长率为 9.36%,该产品经 过几十多年发展,目前市场教育已较为成熟。2021 年,珀莱雅大单品销售量为 494 万件,悲观预期下假设销售量年增长率为 10%, 中性情况下假设年增长率为 15%,乐观情况下假设年增长率为 20%。价:自 2020 年双抗精华和红宝石精华上市以来,平均客单 价逐步提升。双抗精华以 2020 年 269 元/30ml 的价格涨至 2021 年 280 元/30ml,红宝石精华也从 2020 年上市定价 249 元/30ml 提升 至 2021 年 329 元/30ml,涨幅接近 80 元。2021 年,珀莱雅新推 出的保龄球蓝瓶价格为 449 元/33.6g,源力精华价格为 259 元 /30ml。目前珀莱雅有两款销售价格超过 350 元的产品,一款超过 400 元的大单品。预计未来珀莱雅会继续推出价格高于 400 元的产 品,产品矩阵逐渐向中高端延伸。2021 年,珀莱雅假设大单品平 均客单价约为 280 元,预计 2022-2025 年大单品平均价格以每年 30-40 元涨幅升至 310-440 元。

市场规模=消费者数量*消费频次*客单价*渗透率,伴随消费升 级,国内化妆品消费者数量不断上升,化妆品渗透率也在提升, 客单价与消费频次均有上升趋势,我们预计在 2022-2025 年,以 每年涨价 30 元、年增长率为 15% 的珀莱雅大单品有望实现收入 17.6、22.2、27.8、34.6 亿元。

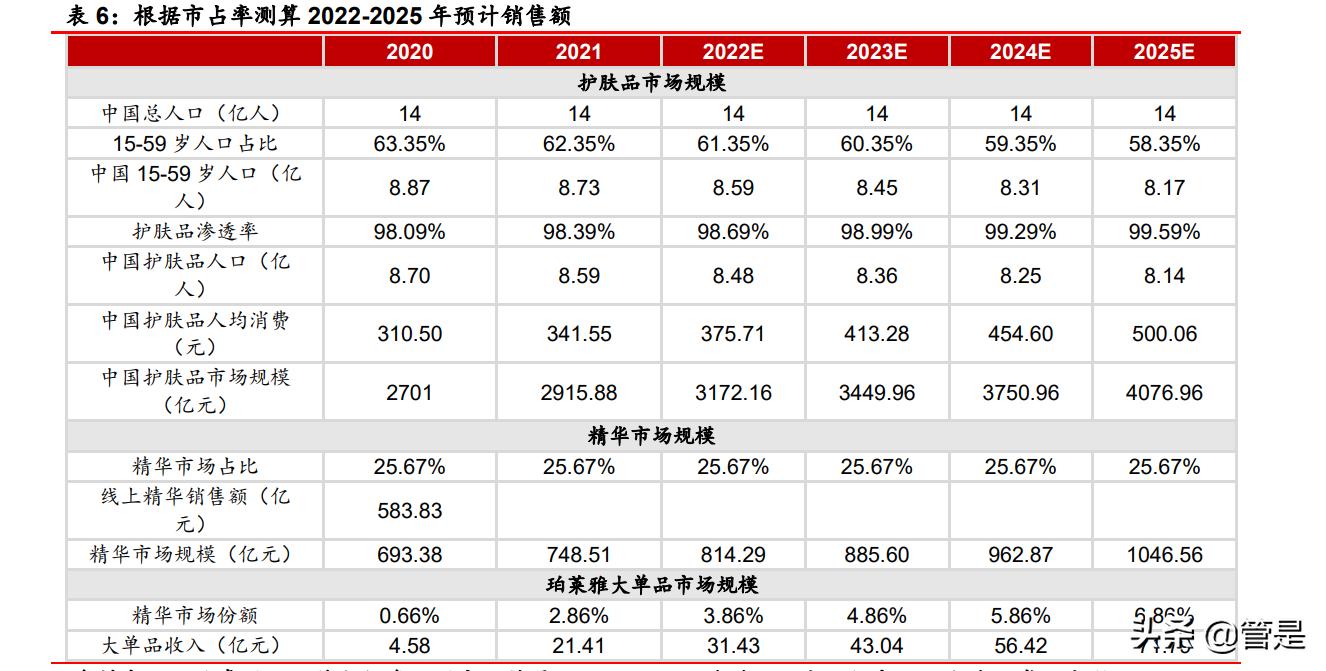

根据市占率测算:2021 年末全国人口 14.126 亿人,增长比例 较小,假设 2021-2025 年我国总人口保持不变为 14 亿人;15 至 59 岁人口 8.94 亿人,占比 63.35%。假设 2022-2025 年 15-59 岁 人口比重持续下降,速度为每年下降1%。2020年中国人均化妆品 消费金额为 45 美元/年,折合人民币约 310.5 元/年,显著低于日本 人均 103 美元/年、韩国人均 165 美元/年,假设中国人均化妆品消 费金额以每年 10%的速度增长。 据欧睿国际数据,2020 年中国护肤品市场规模为2701亿元, 结合人均消费,计算得出护肤品消费人口约为8.70亿人,以15-59 岁人口作为基数,计算得出 2020 年化妆品渗透率为 97.3%。 假设 化妆品消费的渗透率以每年 0.3%的速度增长。2020 年天猫精华品 类销售额为 296 亿元,根据产业信息网数据假设 2020 年天猫渠道 占整个线上渠道的比例为 50.7%,得出 2020 年线上精华销售额为 589.64 亿元。根据艾媒咨询 2020 年中国化妆品网络销售渗透率为 84.2%,从而计算得出 2020 年精华品类的市场规模为 693.38 亿元, 占当年护肤品市场比例为 25.67%,假设这一比例保持不变。2020 年和 2021 年珀莱雅面部精华在天猫渠道的市占率分别为 0.66%和 2.86%,然而珀莱雅整体线下收入下滑,因此整体市占率应略低于 天猫渠道的市占率。假设 2022-2025 年年市占率每年增长 1%。我 们预计在 2022-2025 年,大单品可分别实现收入 31.43、43.04、 56.42、71.79 亿元。

花西子 2021 年突破 54 亿元营收,彩妆品牌仍具成长空间。 花西子于 2017 年创立于杭州,坚持传承东方精致美学的理念,萃 取自然花卉之精华,致力于打造适合东方女性肌肤的美妆产品, 国妆定位与彩棠相似。作为本土新锐品牌,花西子平均客单价达 到 196 元,用五年时间在中国中高端市场占据一席之地,2021 年 花西子单品牌 GMV 突破 54 亿元,成为本土彩妆品牌第一,同比 增长 80%。其产品融合古典元素,采用传统微浮雕工艺的包装设 计、同心锁口红等使产品极具东方特色,经直播、短视频等渠道 传播,蜜粉、口红频频出圈,成为吸引消费者的品牌竞争力。借 助国潮之风,花西子近年来进入高速增长,2019 年销售额达 11.3 亿元,同比 2018 年上涨了 25 倍;2021 年 GMV 达到 54 亿,位居 天猫美妆榜单第一。今年花西子发布首个研发五年计划,未来 5 年 将投入超过 10 亿元,在多个产品创新、基础研究与应用基础研究 领域布局,据了解,花西子专利数量与质量均位列国货彩妆前茅, 未来研发实力的进一步增强将带来更广阔的成长空间。

2.4 趋势变化:政策趋严,功效升级,渠道多元

政策改革:新政频出,化妆品监督进入新纪元。《化妆品监督 管理条例》正式将化妆品监管推进新时代。2021 年,国家又相继出台《化妆品 注册备案管理办法》、《化妆品功效宣称评价规范》、《化妆品标签 管理办法》、《化妆品生产经营监督管理办法》等,从原料、功效 宣称及安全性等多方面加大和完善化妆品监管。化妆品条例的出 台从多个角度全面提升了化妆品行业的入行门槛,短期来看,监 管趋严给企业造成生产、研发、审批等方面压力;长期来看,未 来行业格局有望优化,加速不合规、研发能力弱的小企业清出, 研发产品实力强、渠道资源丰富、组织管理高效等具有多方位优 势的龙头公司持续受益。

未来方向:新品备案增速放缓,研发能力在未来成为制胜关 键。据国家药监局数据显示,2020Q1 至 2021Q3 时间段每个季度 的化妆品新品注册数量都在减少。2021 年第三季度共受理特殊化 妆品首次申报 674 件(国产 585 件,进口 89 件),较第二季度减少 945 件。批准特殊化妆品首次申报 1328 件(国产 882 件,进口 446 件),较第二季度减少 391 件。进口普通化妆品备案 0 件,较 第二季度减少 5143 件。化妆品研发周期变长、上新速度变慢与新 规对于化妆品要求趋严有密切关系,龙头企业与中小企业在研发 能力上的差距将被市场进一步放大,在未来研发能力将成为企业 未来发展的关键。

渠道趋势:线上渠道将成主阵地,抖音打开增长新空间。线 上渠道渗透率和销售额占比双提高,艾媒数据显示,2014 年至 2020 年我国化妆品行业线上渗透率持续走高,2020 年线上渗透率 达到了84.2%。根据欧睿国际数据,我国化妆品市场线上渠道持续 增长,零售额占比由 2016 年的 31.90%快速提升至 2021 年的 43.90%。2021 年电商平台占比线上渠道近九成,线上直销平台占 比连续下滑,从 2016 年 32.6%下降至 2021 年的 11.2%。线下渠 道占比则由 2016 年 67.90%连续下滑至 2021 年 56.00%,线下渠 道中商超、健康美容专卖店、百货均占线下渠道份额的三成左右, 在线下渠道整体收缩的背景下竞争将更加激烈。

淘系增速放缓,抖音为主的兴趣电商成为流量新入口。根据 飞瓜数据,2022 年 618 天猫美容护肤类实现销售额 184.5 亿元, 同比+3%;彩妆香水类实现销售额 40.0 亿元,同比-13%,低增长背后反映出淘系平台流量已近饱和,而抖音电商进一步升级全域 兴趣电商之后迎来较快增长。据聚美丽数据,今年618抖音美妆类 目排名 TOP30 中,珀莱雅以 8007.5 万的成交额强势位居第五,超 过润百颜、欧莱雅等一众国内外知名品牌。

3 多维竞争力,驱动高质量增长

大单品驱动品牌重塑,产品、研发、渠道、营销、组织多维 竞争要素驱动品牌高质量增长。经历套系产品-热销产品-大单品策 略,不断迭代进化,迎合国内化妆品渠道和营销方式变化,珀莱 雅逐渐转变为对产品研发、组织、品牌力等全局竞争要素的塑造。 1)基础套系产品阶段:2018年以前,公司以线下销售渠道为 主导,客群主要为三五线城市消费者,主打多个大众护肤套系类 产品; 2)热销网红产品阶段:2019年,抖音流量变迁与兴趣电商平 台易于打造热销产品属性,公司网红产品泡泡面膜推出后迅速热 销,初步打造品牌声量。但网红产品生命周期较短,客单价与复 购率普遍较低,缺乏竞争力不利于长期品牌力的塑造; 3)明星大单品策略阶段: 2020 年起,公司重新梳理发展脉 络,以6*N战略为基础,打造大单品战略,以此延伸带动其他品类 增长,重塑公司产品力。推出红宝石精华、双抗精华、源力修护 精华等产品定位明确、注重基础研发且有更加针对性效果的大单 品,精准锚定客户切实需求。

我们认为消费升级背景下,化妆品由渠道驱动到研发驱动演 变。珀莱雅早期抓住线下渠道销售红利,实现初步品牌建立;面 对流量变迁,公司以淘系平台为基本盘,同时积极布局抖音等兴 趣电商,快速跟上渠道变迁。从早期国际大牌的性价比平替,到 塑造自身品牌力,在国潮兴起、消费需求多元化、细分化趋势下, 公司着重打磨产品功效,加大成分的研发和应用,同时建设完备 供应链,保障产品供货及物流发运,及时触达消费者。随着大单 品策略方法论的成功,公司持续不断进行品类延伸,拓宽产品线, 夯实大单品矩阵护城河。(报告来源:未来智库)

3.1 产品力:大单品驱动产品升维、品类延伸

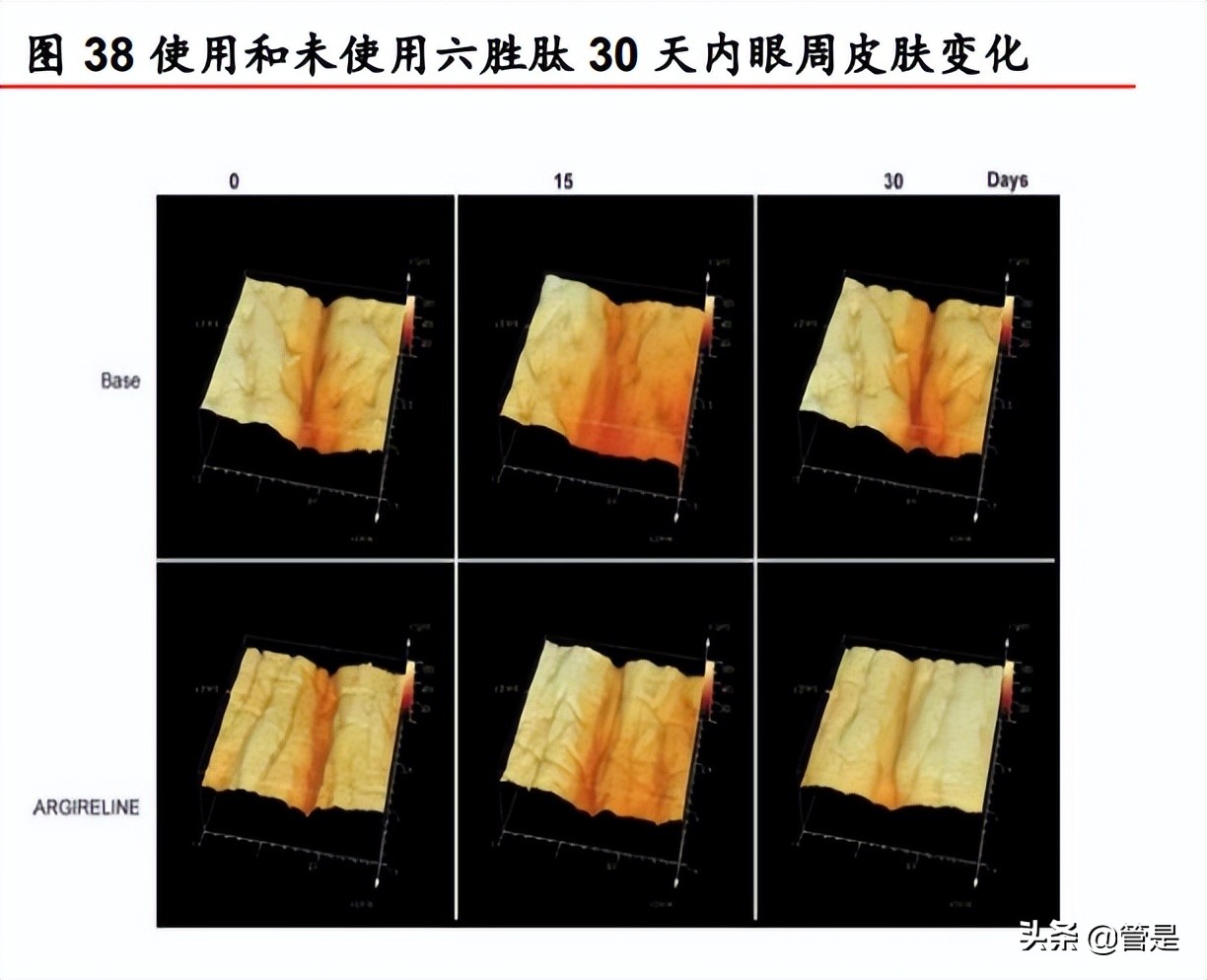

大单品策略持续深化,品类矩阵日益丰富。大单品除了稳定 贡献高销量外,能够持续迭代,拥有一定市场定价权,帮助构建 品牌体系和增强用户粘性,从而带动整个品牌和系列产品的提升。 公司意识到高品质功效认证的产品才能驱动长期可持续增长,开 始实行大单品战略,从面膜类产品切入到核心精华、面霜等单品。 2020 年,公司重磅推出红宝石精华与双抗精华,针对抗衰、 抗氧化需求,成为“早 C 晚 A”护肤概念引领者。成分方面,红 宝石精华核心成分主打 20%六胜肽和 1%维 A 醇,六胜肽浓度高 于雅诗兰黛部分产品;双抗精华添加高浓麦角硫因和虾青素,搭 配Collrepair抗糖专利,氧糖双抗效果显著。2021年,公司对原有 大单品迭代推新以迎合消费需求,升级红宝石精华和双抗精华的 成分、配方与外包装,推出成分更精简、功效更高效的 2.0 版本。 品类延伸方面,由精华拓展到面霜、眼霜、面膜、妆前乳、粉底 液等多类目,打造产品矩阵。在红宝石与双抗精华大单品成功的 基础上,随后推出源力修护系列和防晒系列,从抗老功效延伸至 修护功效,对消费者整套护肤流程进行全覆盖。公司持续推陈出新,确保产品新鲜感并提高客户体验感,不断优化产品结构提升 客单价与品牌调性,目前已形成红宝石、双抗两大超级大单品+多 款潜力产品的丰富矩阵。

产品升级聚焦功效,成分优势打造差异化竞争。红宝石精华 核心的成分是视黄醇以及多种胜肽,此类成分可以达到平抚皱纹 的效果。公司通过消费者反馈与洞察,红宝石精华 2.0 在成分、包 装、功效三方面进行提升。包装方面采用全新 Airfree 真空包装保 持产品活性。全面升级产品配方,采用双效六胜肽-1,其抗皱功效 优于复合多肽,皮肤抗氧、去黄和提亮的能力显著;联合维 A 醇 Booster,强化抗老抗皱功效。新一代在超分子包裹缓释专利技术 的基础上联合维 A 醇 Booster,逐步使肌肤建立耐受同时通过达到 加强渗透、持续起效的作用;同时新一代添加油橄榄叶提取物等修护成分,减缓刺激不适提升用户体验感,达到配方精简、功效 更优的效果。

打造豪华配方矩阵,主打抗糖抗氧功效。双抗精华针对低龄 人群抗初老,为氧糖双抗理念开创产品。2.0 版本主打 4 大抗氧王 牌(高浓麦角硫因、EUK134、LIPOCHROMAN-6、雨生红球藻 虾青素)+2 重抗糖明星成分(脱羧肌肽、Collrepair)。在第一代 基础上新增 EUK-134 和 LIPOCHROMAN-6 两大抗氧成分,多链 路清除关键自由基;在抗糖方面全新升级了脱羧肌肽,抗糖效果 稳定加倍,同时配合 6 重精粹滋养成分,多维改善肤色肤质,对于 早 C 晚 A 爱好者,双抗 2.0 抗氧化是高性价比选择。 从抗氧方面看,双抗两代精华均有麦角硫因与虾青素,具有 抗氧抗炎、对细胞保护、清除自由基等功效;2.0 新增成分 EUK134 为海蓝之谜的主打成分,能够直接进入角质层保护 DNA 抵抗 紫 外 线 ,达到 减 轻 蛋 白 质 的 氧 化 、 减 缓 光 老 化 等 功 效 ; LIPOCHROMAN-6 作为一种脂溶性的抗氧化剂,其主要作用是捕 捉形成的脂质过氧化自由基和烷氧基自由基。从抗糖方面看,双抗精华 2.0 选择高阶版的胜肽-脱羧肌肽,比肌肽的渗透性更好, 不仅抗糖化,还可以抗糖毒甚至逆转糖化反应中间体糖基乙胺作 用;另一成分 Collrepair 源自德国大厂 BASF 专利,可以达到清除 糖化终产物 AGEs,从根源上祛黄提亮。

我们认为国货美妆龙头正在从海外大牌平替逐步打造并实现 自身独特品牌调性。海外化妆品品牌成立时间较早,在精华、眼 霜、面霜等品类上具有主导地位,珀莱雅因产品成分足、性价比 高成为同类大牌“平替”。通过大单品战略成功塑造红宝石及双抗 系列,逐步打造优秀本土品牌形象、消费者认知从“平替”到品 牌转化。从营收增速上来看,2021年公司线上销售同比+49%,大 单品策略带来了明显的销售增长;从消费金额上来看,人均消费 金额与次均消费金额 18-21 年连续 4年不断上升,涨幅分别为 57.5%和 66.3%;从复购率上来看,大单品策略驱动整体复购率从 18 年 的 20%左右提升至 21H1 的 24%+。

3.2 渠道力:先发布局新兴渠道,精细化运营降本增效

构建多渠道销售网络,敏锐布局兴趣电商,线上直营成为第 一大销售渠道。公司构建了覆盖日化专营店、百货商场、超市和 电子商务的多渠道销售网络,逐渐形成线上为主、线下为辅的渠 道布局,21 年线上渠道销售占比高达 84.93%。珀莱雅是国内较早 专门成立电商子公司的美妆公司,2012 年成立美丽谷电子商务公 司,专门负责珀莱雅集团五个品牌(珀莱雅、韩雅、优资莱、悠 雅、欧兰萱)在淘宝、天猫、京东、唯品会等电商的网络销售。 2020 年电商部拆分为 3 个部门,针对成熟、新锐、跨境品牌不同 类型,在团队成员和营销方法上均做区隔,精细化渠道运营能力 持续提升。在流量变迁、直播兴起背景下,兴趣电商强势崛起, 2021 年珀莱雅敏锐捕捉并率先布局抖音渠道,在抖音美妆类目上 排名前 3,成为平台国货美妆标杆品牌。

以消费者体验为基,渠道运营精细化、差异化:

天猫旗舰店:巩固已有渠道优势,继续夯实大单品战略,打 造超级过亿明星单品; 对自播实行精细化运营,提高自播销售 占比;全面升级会员的拉新和复购运营,提高店铺拉新能力 和店铺会员占比,提升了店铺人群质量和客单价,从视觉、 内容、服务体验全方位升级。

抖音&快手:抓住短视频和直播风口,强调品牌自播,自播销 售超过达人销售;合作主播覆盖中腰部及非垂直类优质主播; 重视粉丝运营,提升运营质量,用高性价比高效率的投放模 型和贴合消费者需求的优秀产品。

京东:进一步加强精细化运营管理模式,革新运营打法,优 化货品结构,在各大品类如套装、精华、眼霜等成功打造出 多个明星产品,优化投放费用节奏,促进大单品和新品销售。

其它平台:优化运营内容,调整产品结构,加强货品与平台 人群的匹配度,做差异化产品结构,丰富对应的细分人群; 深度合作头部 KOL,加强内容种草,引导口碑传播。 总结:公司以消费者最终体验为基准进行运营各项事宜的优化升 级,精细化每个环节,包括前端的视觉展现、活动机制设计、客 服体验等,以及后端的仓储物流、售后服务保障等。同时针对不 同消费者的需求,提供更多个性化的产品解决方案。

3.3 营销力:注重优质内容输出,捕捉流量趋势

内容营销传递品牌价值,情感营销塑造品牌形象。珀莱雅围 绕年轻化定位统一连续性输出品牌营销内容,通过原创主题内容, 以及跨界 IP 联名等形式与消费者深度互动,不断破圈。在营销事 件上,2020 年公司推出多个主题营销活动,通过输出内容传递珀 莱雅的品牌态度,用态度触发用户,深化品牌影响力。 2021 年制 定“新营销策略”,延续“发现精神”,持续关注社会热点并在情 感上与大众产生共鸣。公司发起的主题活动包括对职场新人的关 注、年轻群体的理解、性别平等问题的讨论以及爱情观念的深度 思考,塑造了珀莱雅温暖、治愈的品牌形象,增强了品牌高度和 深度。

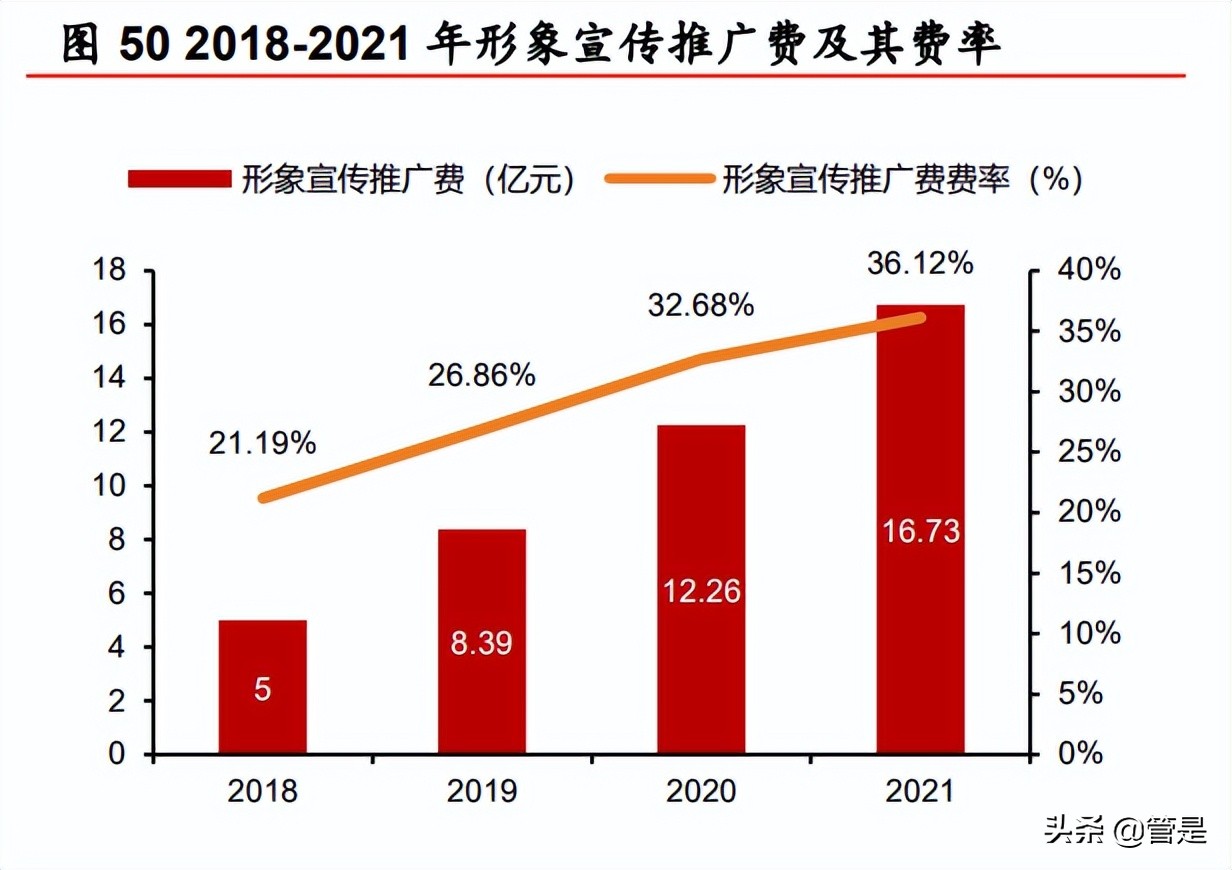

全媒体营销,捕捉潮流红利。为顺应新媒体及新营销方式的 发展趋势,公司 2019 年开始不断加大线上营销投入。近年来公司 销售费用逐年增加,销售费用率由 19 年的 39.16%上升到 21 年的 42.98%,2 年内上涨 3.82pct;新品牌孵化等增加公司形象宣传推 广费投入,为销售费用上升主要因素,其中形象宣传推广费费率 由 19年 26.86%上升至 21年 36.12%。公司全渠道布局营销推广, 在小红书、抖音、B 站、微博等各平台都有较成熟的铺设,搭建了 KOL 分散化营销矩阵。2019 年泡泡面膜通过抖音短视频推广成为 热销产品,2019 年 7 月登顶「抖音美容护肤榜」第 1 名,使得珀 莱雅泡泡面膜月销售额约 6000 万;而后公司在淘宝直播、小红书、 B 站上持续营销,捕捉潮流覆盖全媒体营销。2022 年 618 期间,公司打造早“C”晚“A”营销理念,推广产品双抗精华与红宝石 精华产品组合,利用流量趋势提高产品捆绑销量。

代言人流量助力,明星效应增强品牌调性。2016 年正式提出 年轻化战略后,珀莱雅不断以通过流量明星代言与年轻消费者进 行更好的沟通。2020 年 4 月官宣蔡徐坤为品牌代言人,2021 年 3 月官宣范丞丞为彩妆代言人,代言人中流量小生增加,呈现年轻 化趋势,有利于塑造品牌的年轻感和活力感,深化品牌在年轻群 体中的影响力。同时官宣代言人众多且形象气质与产品特点相符 合,有利于增加消费者对产品的信任,更易引起目标客户的共鸣。

3.4 研发力:内部研发夯实基础,外部合作紧抓风口

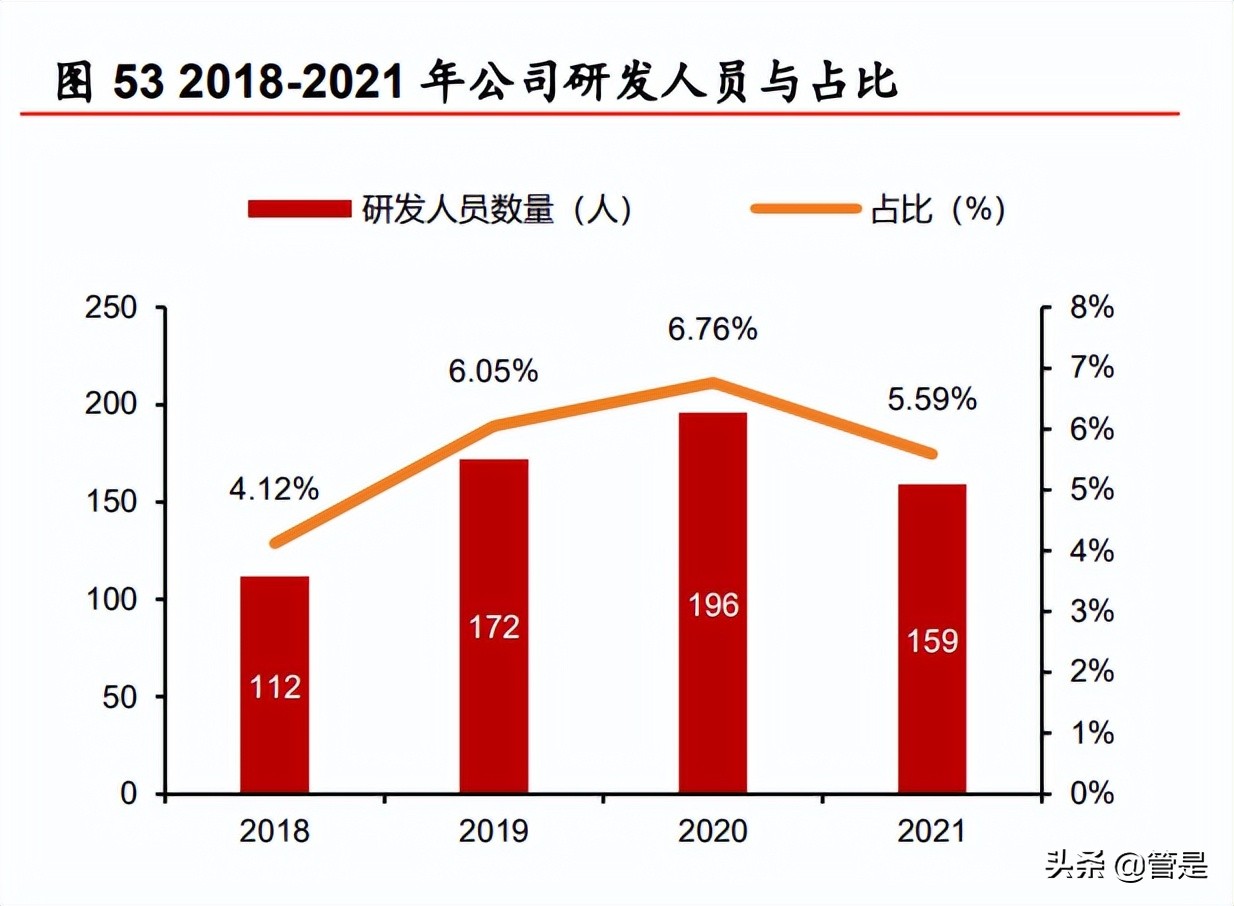

加强自主研发夯实内生基础,产学研结合打造潜力单品。公 司坚持以自主研发为主的研发模式,通过加强自主研发能力,整 合全球研发资源,在敏锐洞察消费者需求基础上,夯实研发能力。 2008 年建立研发中心,2013 年从法国引进的 4 条全自动水乳类灌 装线、全自动霜类灌装线以及全自动高速软管封尾线等其他多种 先进设备,2018 年加快自主研发原料进程,组建珀莱雅实验室, 2021 年斥资 2 亿元计划建立龙坞研发中心。截至 21 年末,公司拥 有国家授权发明专利 92 项,实用新型专利 19 项,外观专利 90 项, 合计 201 项,自主研发实力将持续增强品牌优势。2021 年研发费 用达到 7658 万元,研发费用率达 1.65%,研发人员数量为 159 人, 占公司总人数比例 5.59%。公司“6*N”战略中涵盖的新科技战略, 旨在研发领域注重基础科学研究,打造难以复制的研发科技竞争 力。 积极开展外部合作,紧抓新赛道新风口。公司基于国际化战 略,引进国际化视野专业人才,布局海内外研发实验室,加强与 全 球 行 业 领 先 的 科 研 机 构 展 开 战 略 合 作 。 公 司 先后与 CODIF&CEVA 、西班牙 Lipotrue 实验室、亚什兰、巴斯夫、帝斯 曼、中科欣扬、浙江湃肽等国内外实验室与原料商开展战略合作, 保证产品供应链和研发实力,加码创新原料、合成生物赛道等领 域布局。

未来持续把握配方优势,新建研发中心助力新品研发。配方 开发是珀莱雅在研发端一向重视的环节,未来在应用研究方面, 公司将持续以市场需求为导向,研发出功效明显、肤感好、成本 优的各层次护肤、美妆产品;在临床研究方面,公司将做好各类 功效的临床研究方法的建立,开展产品上市前的功效论证评估, 满足功效产品上市的法规要求。龙坞研发中心项目、上海和日本 建立研发中心的布局,为公司提升研发的实力提升提供基础。总 体来说,公司未来研发方向将侧重于三大方向:(1)强化基础研 究,加强原料布局;(2)持续与全球、国内顶尖供应商合作;(3) 开发专利独有原料。

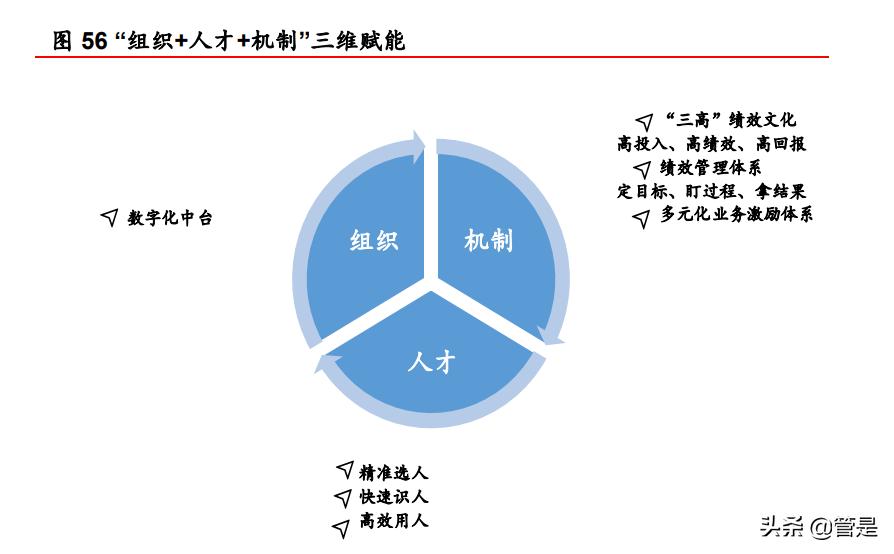

3.5 组织力:“组织+人才+机制”三维赋能,建构高效自驱 型组织

建构高效自驱型组织,推动组织架构升级。公司坚持产品中 台,深化大单品、爆品策略,重点打造数字化中台赋能前台业务。 2021 年公司打造中台,将偏矩阵型的垂直管理架构转变为扁平化 架构,对大单品策略的执行起到重要作用。通过搭建扁平化的组 织架构,公司降低了各部门的沟通成本,提升应对市场变化的敏 捷度。公司采用研发、产品、投放、运营虚拟项目组织形式,打 通端到端,有利于打造高效的自驱型流程组织。

打造数字化中台,赋能整体业务。在产品开发和营销方面, 受益于率先布局抖音,注重内容运营,精准把握渠道红利,珀莱 雅线上渠道 2017-2020 年 CAGR 高达 59.8%,营收贡献从 2017 年的 36%升至 2020 年的 70%。预计未来新品牌孵化将维持高投 入,侧重优质内容营销输出并紧跟社会热点话题。同时公司平台 化管理取得明显成效,电商旗下的三大事业部持续推进平台型公 司精细化管理,未来将重点打造数字化中台赋能前台业务;投放 中台精准提升 ROI 策略,采用研发、产品、投放、运营虚拟项目 组织形式,打通端到端,高效的自驱型流程组织。目前公司拟投 入 1.12 亿元进行信息化系统升级,实现资源共享,打造强大中后 台。

搭建年轻化团队,打造多元高效激励机制。公司继续推动人 才年轻化、国际化的与业务匹配的人才供应链机制,通过以战代 练的方式逐步搭建一支有活力、有战斗力,自驱型的年轻化团队, 构建“文化-战略-机制-人才”的自驱型组织。激励方面,倡导 “高投入、高绩效、高回报”的“三高”绩效文化,将员工的薪 酬分配与业绩评价结合,全面引导激励员工关注价值创造。围绕 业务战略,全力构建短(季度绩效、项目激励)、中期(年度超额 分红)、长期(股权激励、合伙人)的多元化业务激励体系。2018 年,首次推出股权激励计划,涉及 32 名激励对象,该股权激励计 划目前已实施完毕。计划分别授予 2 位副总经理 4.86 万股和 9.83 万股限制性股票,同时授予 30 位中层管理人员及核心骨干共 105.42 万股限制性股票,并对计划制定了较高的业绩考核目标。 灵活多元的激励机制,将员工目标与企业利益深度捆绑,有利于 加固企业核心能力,实现长期可持续发展。

4 打造多品牌矩阵,不断突破向上空间

4.1 主品牌核心类目持续升级,大单品策略强势驱动

在护肤品方面,公司将持续重点打造珀莱雅大单品矩阵。以 红宝石系列和双抗系列为核心,纵向升级精华类大单品,并横向 逐渐向同系列其他类目延伸,以求进一步提升客单价。22 年 38 女 王节期间,珀莱雅天猫官方旗舰店 GMV 同比+200%,登天猫美妆 排名第一;抖音平台 GMV100%以上;京东国货护肤 TOP1。618 期间,珀莱雅在天猫和抖音渠道一共取得 GMV4.67 亿元的成绩, 天猫店铺销量位列美妆大类第六,零售额同比增长 85.56%。随着 未来进一步优化产品结构,围绕大单品策略打造大单品阶梯,有 望进一步促进客单价和毛利的全面增长。

4.2 彩棠:主打大师彩妆品牌形象,打造第二成长曲线

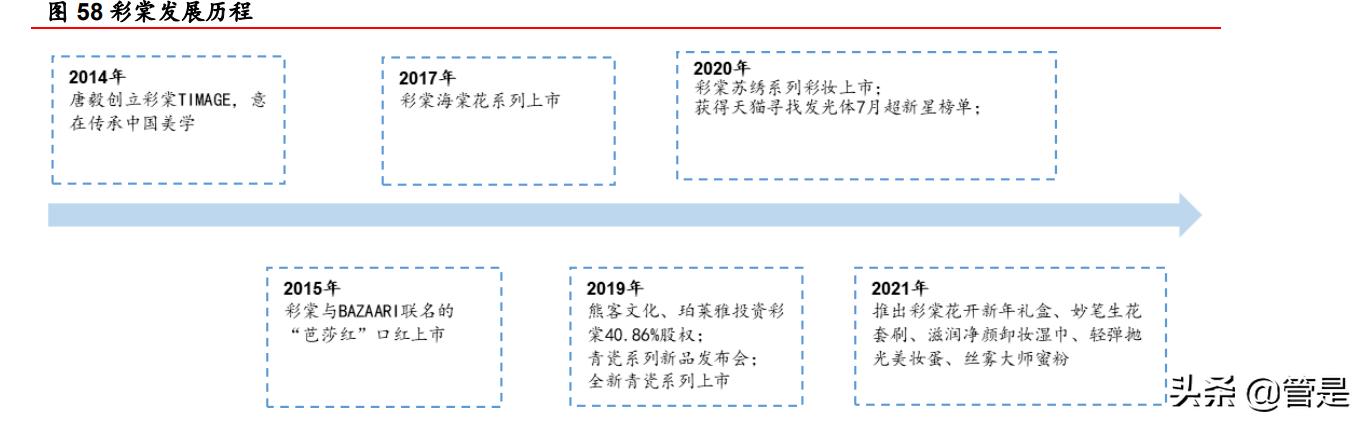

紧抓行业风口,持续布局彩妆板块。公司通过内生研发和并 购外延的方式持续布局高增长彩妆板块,目前旗下除彩棠以外, 还拥有 INSBAHA、猫语玫瑰等其他彩妆品牌以及自建彩妆工厂。 专业化妆师背书,打造国风精致彩妆。彩棠品牌由中国明星 彩妆大师唐毅先生创立于 2014 年,以中国美学为基础,结合国际 彩妆风尚,定位年轻女性消费者,聚焦底妆,为中国面孔打造专 属定制彩妆。珀莱雅大单品战略也在彩棠品牌上得到连续性印证, 彩棠错开时尚快消品牌(即主打色彩的彩妆),需要推新速度快, 且单价低、营销费用高,而是卡位生命力更长、利润空间更大的 修容、底妆类明星单品。2019 年珀莱雅入股,在供应链、产品开 发、营销及渠道运营等多方面赋能,2020 年持股比例上升至 61.36%。珀莱雅通过精简 SKU、升级供应链、提供营销支持等多 个维度迅速打开了彩棠的市场知名度。主价格区间为 150-200 元, 抢占中端彩妆市场份额。其底妆产品更贴近东方女性需求,2020 年借力超头直播带货成为明星产品,而后妆前乳、粉底液等陆续 接力,表现亮眼,除面部底妆外,目前产品品类延伸至眼、唇部 彩妆及配套化妆工具,营收结构趋于平衡。

业务稳步增长,底妆为基多品类扩充。2017-2020 年,公司 彩妆类业务的收入从 0.20 亿元增长至 4.65 亿元,年复合增速高达 185.41%。2021 年彩棠实现营收 2.46 亿元,占公司总营收的 5.33%,同比增长 103.48%,已超越悦芙媞、优资莱等珀莱雅旗下 品牌,成为珀莱雅集团继主品牌“珀莱雅”以外重点打造的第二 核心品牌。目前彩棠主要通过天猫、抖音等线上渠道销售,2021 年淘系平台销售额 4.02 亿元,同比增长 151%。营销层面,公司 未来将持续发持续围绕唐毅彩妆理念,叠加公司的营销和销售网 络,加强和头部、腰部 KOL、KOC 合作,推动彩棠不断破圈。产 品层面,提升产品差异化优势和品牌的专业彩妆属性,将彩棠打 造成一个以底妆为主,散粉、定妆、腮红多品类全面发展的彩妆 品牌。我们认为受益于“国潮兴起”,借力东方文化和契合时代的 美学表达,中国彩妆市场规模将呈现持续增长的趋势,以“彩棠” 为代表的彩妆品类有望成为营收第二成长曲线。

彩妆线上持续发力,传统、兴趣电商多方位布局。彩棠三色 泪沟遮瑕盘、不卡粉妆前乳和三色修容盘均位列美妆细分榜榜首。 从原来的高光、修容产品到专注粉底液、妆前乳产品,推出了多 款大师底妆系列明星单品。品牌淘系销量持续攀升,大师修容盘蝉联天猫面部高光热销第一;据聚美丽数据,2022 年 618 天猫彩 妆榜 TOP10 中彩棠以 0.95 亿元的销售额位居第九,彩棠首次进入 TOP10 的榜单,历史前十的完美日记、Colorkey 出局。兴趣电商 同步发力,22 年抖音 618 中彩妆香水类目 TOP10 品牌彩棠也占据 一席之位,其主推的新品也以不错的成绩挤入抖音新品榜 TOP10。 我们认为目前珀莱雅的收入结构,化妆品护肤业务为利润引擎, 但彩妆高频次的营销曝光将会极大程度上占领用户的认知与心智, 对于珀莱雅整体声量的打造与集团化发展呈现向上作用。(报告来源:未来智库)

4.3 多品牌蓄力布局,持续夯实品牌矩阵

单品牌天花板有限,长期发展依赖于多品牌矩阵构造。公司 旗下目前拥有珀莱雅、彩棠、科瑞肤、OR、优资莱等多个品牌, 已覆盖大众精致护肤、彩妆、洗护、高功效护肤等美妆领域。 2022 年起公司将立足“6 * N”战略,在“珀莱雅”主品牌保持高 速稳健发展的同时,沉淀品牌成功经验与核心能力,打造、复制、 赋能、孵化出满足不同年龄、不同定位的多样化受众需求的品牌, 打破单一品牌的增长天花板,拓展客户覆盖范围,延长产品生命 周期。其中主要以彩棠、科瑞肤、悦芙媞为未来主要发力品牌, 逐步搭建与完善多品牌矩阵,协同目前大单品持续带来业绩贡献, 实现公司长期可持续增长。

依托日本研发优势,定位中高端专业头皮健康养护。2021 年, 公司收购 OFF&RELAX 品牌,该品牌源于日本,由资深美发护发 研发工程师杨建中创立,其曾任宝洁的研发首席科学家,在头皮 洗护领域拥有 26 年研发经验,全球拥有 50 多项专利。OR 作为专 业的头部皮肤健康养护品牌,依托合作方的日本专业研发、制造 优势,提取日本温泉水精华,科学复配,集洗护养于一体,产品 价格带集中在 100-300 元之间,满足中高端消费者的头皮、头发 的保养。OR 在日本的口碑和销量俱佳,目前已经入驻 4500+个人 护理、医药门店;进入中国市场之后,其各平台运作都由珀莱雅 团队负责,目前该品牌主要布局线上渠道进行销售。未来,OR 将 加强日本市场的线下突破,并在中国市场将加大推广和投放,卡 位专业头皮养护细分赛道,预计 2022 年有望实现从 0 到 1 的突破, 未来有望贡献新的业绩增长点。

针对年轻消费群体,定位Z时代护肤市场。悦芙媞是专门针对 年轻消费者(大学生等年轻女性群体)护肤需求的品牌,初期侧 重于油皮属性消费者,专为年轻肌肤定制,强调性价比和使用场 景。定价区间集中于 50-100 元,以线上为主要销售渠道。目前该 品牌已扩展到防晒、洗面奶、护手霜、身体乳等多品类,大面积 覆盖学生党等年轻消费群体的各类型护肤需求。 聚焦高功效科学护肤,补充品牌高端产品线。科瑞肤聚定位 高功效精准护肤,价格区间较高,主要集中于 400-600 元,目前 尚处于产品调整阶段,产品端与营销端均需精心打磨。核心单品 毛孔调理精华液,针对油脂型和老化型毛孔创新性地采用酸A复配 体系,缓释视黄醇降低刺激性问题产生。未来有望伴随功效护肤 渗透率持续提升,凭借产品力脱颖而出。

5 盈利预测

珀莱雅为国货化妆品龙头,公司进一步优化产品结构,深化 “大单品策略”,打造大单品阶梯矩阵。主品牌持续优化升级,多 品牌协同发展,产品、组织、渠道、研发多方面赋能,品牌力不 断升级。我们根据公司销售渠道进行收入拆分预测如下:

线上直营渠道:短视频、直播等红利驱动化妆品行业线上渠 道增长,在流量去中心化,淘系流量趋弱背景下,公司成立 自有电商团队,以天猫渠道为基本盘,较早布局抖音等兴趣 内容电商平台,通过精细化运营获得较高营运效率,在多个 电商平台上取得较好销量增速,未来预计公司将持续加码线 上自播,进行私域建设。我们预计未来公司线上直营渠道将 保持稳定增长态势,2022-2024 年线上直营渠道将分别贡献营 收 41.29、55.32、70.80 亿元,同比增长 47.30%、33.98%、 27.99%。

线上分销渠道:在线上自营渠道高速增长的背景下,公司近 年线上分销占比有所下降,未来将抓住兴趣电商发展风口,重点布局抖快等平台,线上分销渠道增速可能会逐步放缓。 预计线上分销渠道 2022-2024 年营收分别为 12.21、13.14、 14.28 亿元,同比分别为增长 8.90%、7.63%、8.67%。

线下日化渠道:考虑公司线下渠道结构调整、去库存化等, 叠加近年疫情反复影响线下消费,预计 2022 年线下日化渠道 营收仍受影响,伴随消费复苏,叠加线下渠道兼具品牌传播 功能,是不可忽视的渠道,未来增速有望逐渐转正,预计 2022-2024 年该渠道营收分别为 3.76、3.55、3.93 亿元,同 比-25.22%、-5.51%、+10.56%;

线下其他渠道:21 年线下网点减少,疫情影响线下百货商超 客流,未来规划拓展优质百货系统,预计线下其他渠道 2022- 2024 年营收增速分别为 1.55、1.47、1.64 亿元,同比20.21%、-5.02%、11.36%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/654944729.html