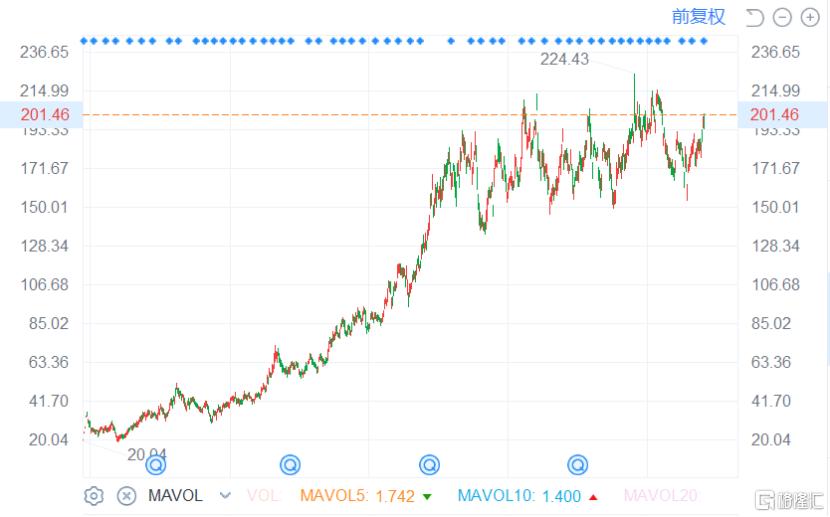

2022-04-22国元证券股份有限公司李典对珀莱雅进行研究并发布了研究报告《2021年报及2022一季报点评:收入利润高质量稳健增长,主品牌上升势能强劲》,本报告对珀莱雅给出买入评级,当前股价为193.77元。

珀莱雅(603605)

事件:

公司发布2021年度报告。

点评:

收入利润高质量增长,一季度多个小品牌扭亏,净利润率提升

2021年公司实现营业收入46.33亿元,同比增长23.47%,毛利率66.46%,大单品策略及线上占比提升带动毛利率持续增长;分季度看,Q1-Q4公司实现营业收入分别为9.05/10.12/10.95/16.21亿,同比增长48.88%/30.42%/20.71%/10.92%。2021年公司归母净利润5.76亿元,同比增长21.03%,净利润率12.02%,维持稳定;2022年一季度,公司实现营业收入12.54亿,同比增长38.53%,归母净利润1.58亿,同比增长44.16%,利润规模接近此前预告上限,一季度净利润率达到13.50%,环比提升,小品牌悦芙媞、彩棠、优资莱实现扭亏为盈。

大单品策略带动主品牌线上高增长,线下渠道持续调整中

渠道方面,2021年公司线上渠道同比增长49.54%至39.24亿,占比84.93%。其中直营渠道增长76.16%至28.03亿,占比60.66%;分销渠道+8.56%至11.21亿,占比24.27%。线下渠道方面,实现营业收入6.96亿,同比下滑38.03%,其中日化渠道下滑40.52%至5.02亿,其他线下渠道下滑30.50%至1.94亿。分品牌来看,珀莱雅主品牌2021年增长28.25%至38.29亿,收入占比82.87%。彩棠2021年收入规模达到2.46亿,同比增长103.48%,占比5.33%。其他自有品牌、跨境代理品牌分别实现收入4.09/1.36亿,分别下滑5.96%/34.04%。产品方面,21年着重打造了包括:红宝石精华、双抗精华、红宝石面霜、红宝石眼霜、双抗小夜灯眼霜、双抗面膜、源力修复精华、保龄球蓝瓶、羽感防晒在内的9款大单品,合计大单品占主品牌比例达到25%+,天猫平台大单品占比约60%。

投资建议与盈利预测

公司是国内大众化妆品龙头,主品牌产品、研发、渠道、营销多重发力,品牌力持续提升,产品成功率高,向上势能强劲。同时,公司积极扩充品牌矩阵,其中彩棠、悦芙媞、OR等多个差异化定位小品牌势头良好。立足于“6*N”战略,有望打造国内美妆生态大集团。我们预计2022-2024年归母净利润7.44/9.21/11.80亿元,EPS为3.70/4.64/5.87元,对应PE为49/39/31x,维持“买入”评级。

风险提示

品牌市场竞争加剧,新项目孵化不及预期

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈晓峰研究员团队对该股研究较为深入,近三年预测准确度均值高达99.01%,其预测2022年度归属净利润为盈利7.72亿,根据现价换算的预测PE为50.46。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级25家,增持评级7家;过去90天内机构目标均价为216.75。证券之星估值分析工具显示,珀莱雅(603605)好公司评级为4.5星,好价格评级为2.5星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/539719562.html