(报告出品方/作者:万联证券,陈雯,李滢)

1 行业概况:合成生物技术进步,重组胶原蛋白脱颖而出

1.1 胶原蛋白简介

胶原蛋白简称胶原,是由三条肽链拧成的螺旋形纤维状蛋白质,是人体中含量最多的 蛋白质,主要由成纤维细胞合成。胶原蛋白广泛分布于人体的结缔组织中,如皮肤、 软骨和骨、肌腱、韧带、角膜、器官被膜、硬脑膜等,人体的总蛋白中,约有30%是 胶原蛋白。

胶原蛋白作为细胞外基质的主要组分,不仅形成物理的支架结构,还可通过细胞外基 质受体分子与细胞间实现信号传递,参与调控细胞的行为。胶原蛋白在其依赖性的动 态细胞活动中也起到非常重要的作用,如组织重建,包括形态学的发生过程和创面的 愈合,在免疫系统调控以及止血和血栓形成等方面也有重要的作用。

胶原蛋白具备高拉伸强度、生物降解性能、低抗原活性、低刺激性、低细胞毒性、促 进细胞生长等特点。目前胶原蛋白成为一种适用范围广泛的生物医用材料,已应用在 敷料、人工器官再生医学、组织工程、生物护肤等领域。

皮肤中胶原蛋白随年龄而流失。年轻的皮肤约由80.00%的I型胶原蛋白和约15.00%的 III型胶原蛋白组成,20岁后皮肤厚度每10年胶原蛋白降低7.00%,女性绝经后5年内 胶原蛋白流失30.00%,之后每年流失1.13%。此外在真皮深处,作为细胞外基质主要 成分的纤维状胶原蛋白、弹性蛋白纤维和透明质酸亦会发生明显的结构和功能变化。

1.2 胶原蛋白与透明质酸的对比

对比透明质酸,胶原蛋白在皮肤修护和抗衰老方面更胜一筹。生物活性成分在护肤 品、医用敷料、生物医用材料及功能性食品等方面应用广泛。生物活性成分主要有两 种类型:胶原蛋白和透明质酸。相对透明质酸的皮肤润滑和保湿功效,由于胶原蛋白 通常在促进止血及细胞黏附、刺激细胞再生及增殖、修复受损皮肤屏障等方面拥有更 多的生物学特性,胶原蛋白的特殊功效通常在于皮肤修护和抗衰老。

1.3 胶原蛋白的分类

胶原蛋白根据来源可以分为重组胶原蛋白和动物源性胶原蛋白。重组胶原蛋白由基 因工程合成,而动物源性胶原蛋白从动物组织中提取。重组胶原蛋白因其固有优势、 储存优势及技术优势,相对动物源性胶原蛋白更安全,更适合作为美丽与健康产品的 原材料。

胶原蛋白根据是否能成纤维可分为成纤维胶原和非成纤维胶原两大类。其中人体内 含量比较高的I型、II型、III型胶原均为成纤维胶原。正常人90%的胶原存在于皮肤 和骨头中,其中I型胶原含量最多,约占胶原总量的80%-90%。

1.4 胶原蛋白与重组胶原蛋白的下游应用

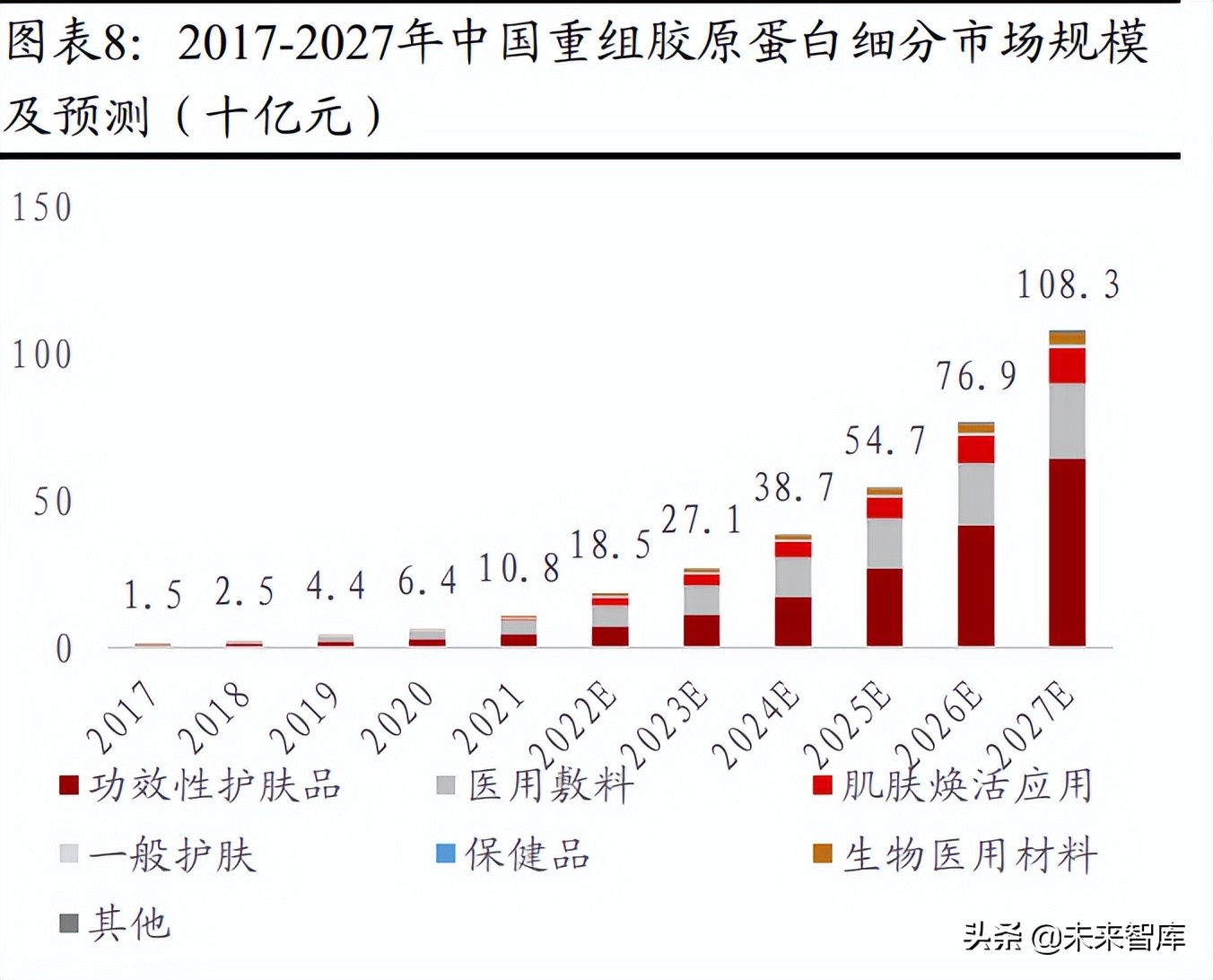

胶原蛋白既是护肤及皮肤护理产品的理想成分,亦是医疗健康产品的理想生物医用 材料。尽管目前国内动物源性胶原蛋白市场占比仍然较高,重组胶原蛋白的渗透率仅 为37.7%,但是由于合成生物技术的进步以及重组胶原蛋白特有的优势,重组胶原蛋 白的渗透率有望快速提高,根据弗若斯特沙利文的预计,到2027年,重组胶原蛋白的 渗透率将提高至62.3%。从应用上来看,重组胶原蛋白主要应用于功效性护肤品、医 用敷料、肌肤焕活及生物医用材料四个领域,其中重点为功效性护肤品和医用敷料市 场。

1.4.1 功效性护肤品市场快速增长,重组胶原蛋白产品表现突出

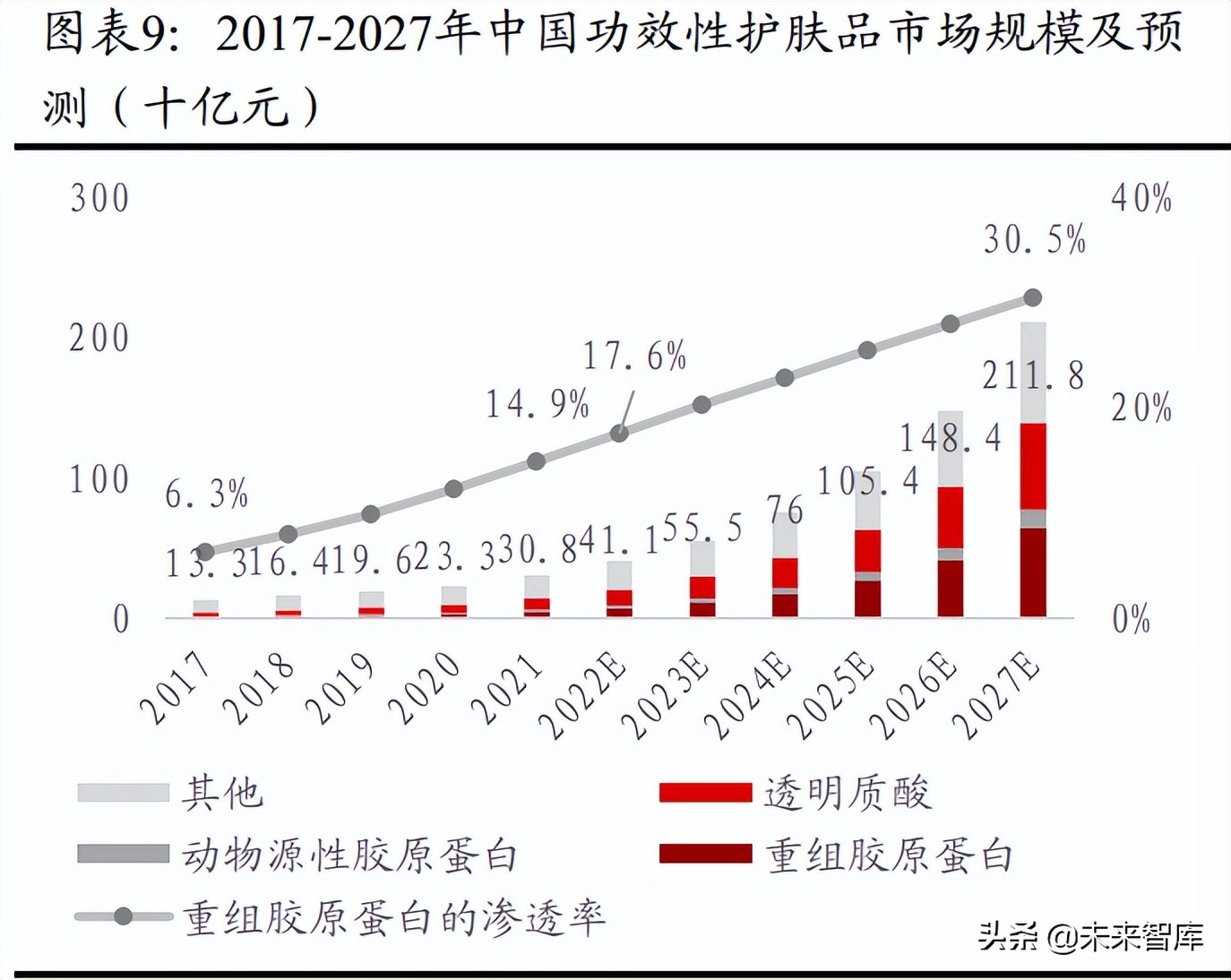

我国功效性护肤品市场快速增长,重组胶原蛋白产品领先。2017-2021年国内功效性 护肤品市场的规模以23.4%的CAGR从133亿元增至308亿元,预计2022年-2027年将以 38.8%的CAGR增至2118亿元。相对整个功效性护肤品市场和基于透明质酸的功效性护 肤品市场,基于胶原蛋白的功效性护肤品增长率更快。此外,重组胶原蛋白相对动物 源性胶原蛋白表现出更大的潜力,2021年基于重组胶原蛋白的功效性护肤品的渗透 率为14.9%,预计2027年将增至30.5%。

目前国内功效性护肤品市场的集中度较高,巨子生物位列前三。2021年国内功效性护 肤品市场的CR5为67.5%。巨子生物以37亿元的零售额在功效性护肤品市场排名第3, 在胶原蛋白功效性护肤品市场排名第1。

1.4.2 医用敷料市场规模 CAGR 高达 40%,巨子生物领跑

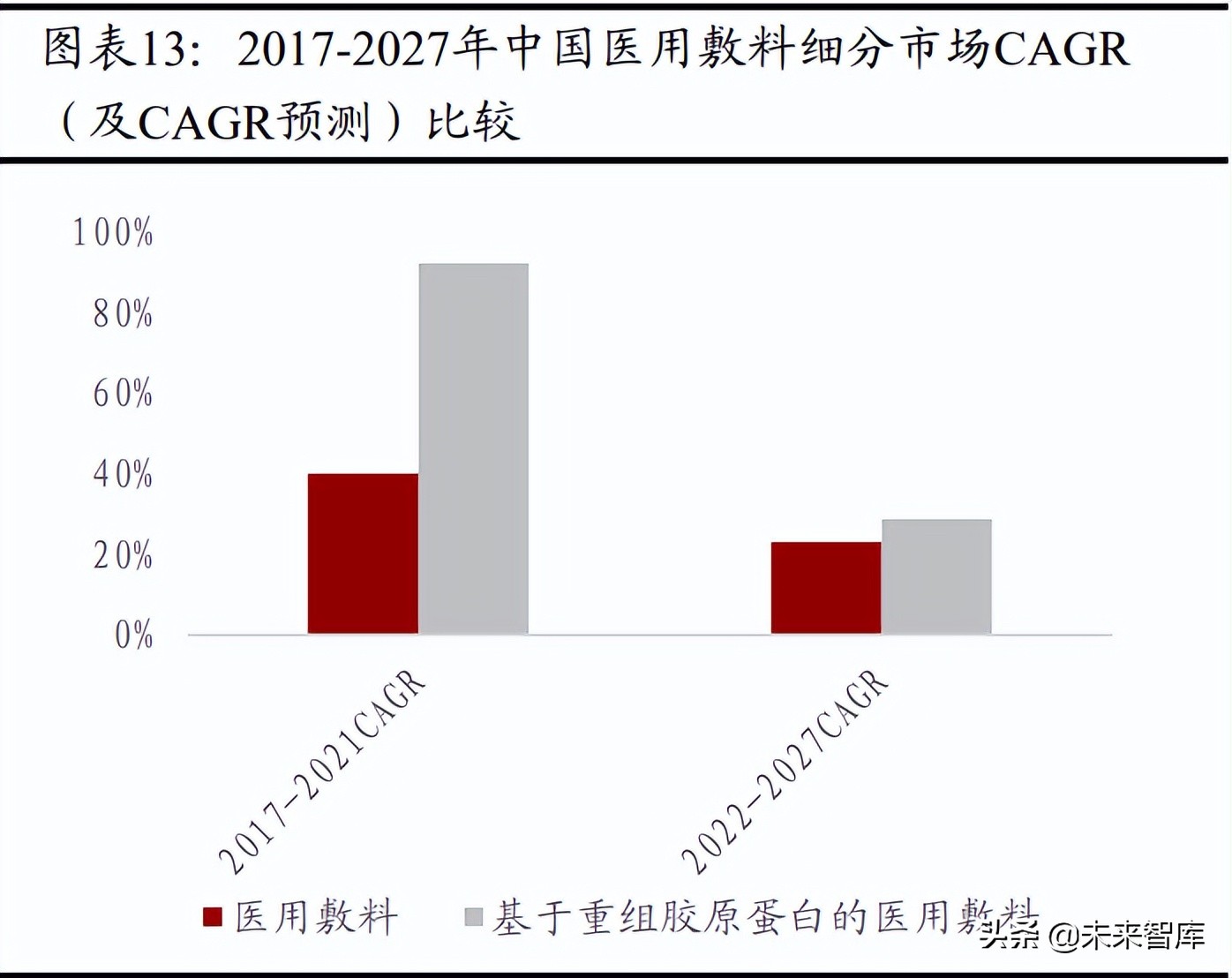

医用敷料市场的规模也呈现快速增长,重组胶原蛋白的渗透率不断增加。2017-2021 年国内医用敷料市场的规模以40.0%的CAGR从67亿元增至259亿元,预计2022年-2027 年将以23.1%的CAGR增至979亿元。其中,基于重组胶原蛋白的医用敷料市场增长相当 快速,2017-2021年CAGR达到92.2%。此外,基于重组胶原蛋白的医用敷料的渗透率在 2021年为18.5%,预计2027年将增至26.1%。

目前国内医用敷料市场的竞争格局分散,巨子生物领跑:2021年国内医用敷料市场的 CR5=26.5%。巨子生物以23亿元的零售额在医用敷料市场排名第2,在胶原蛋白医用敷 料排名第1。

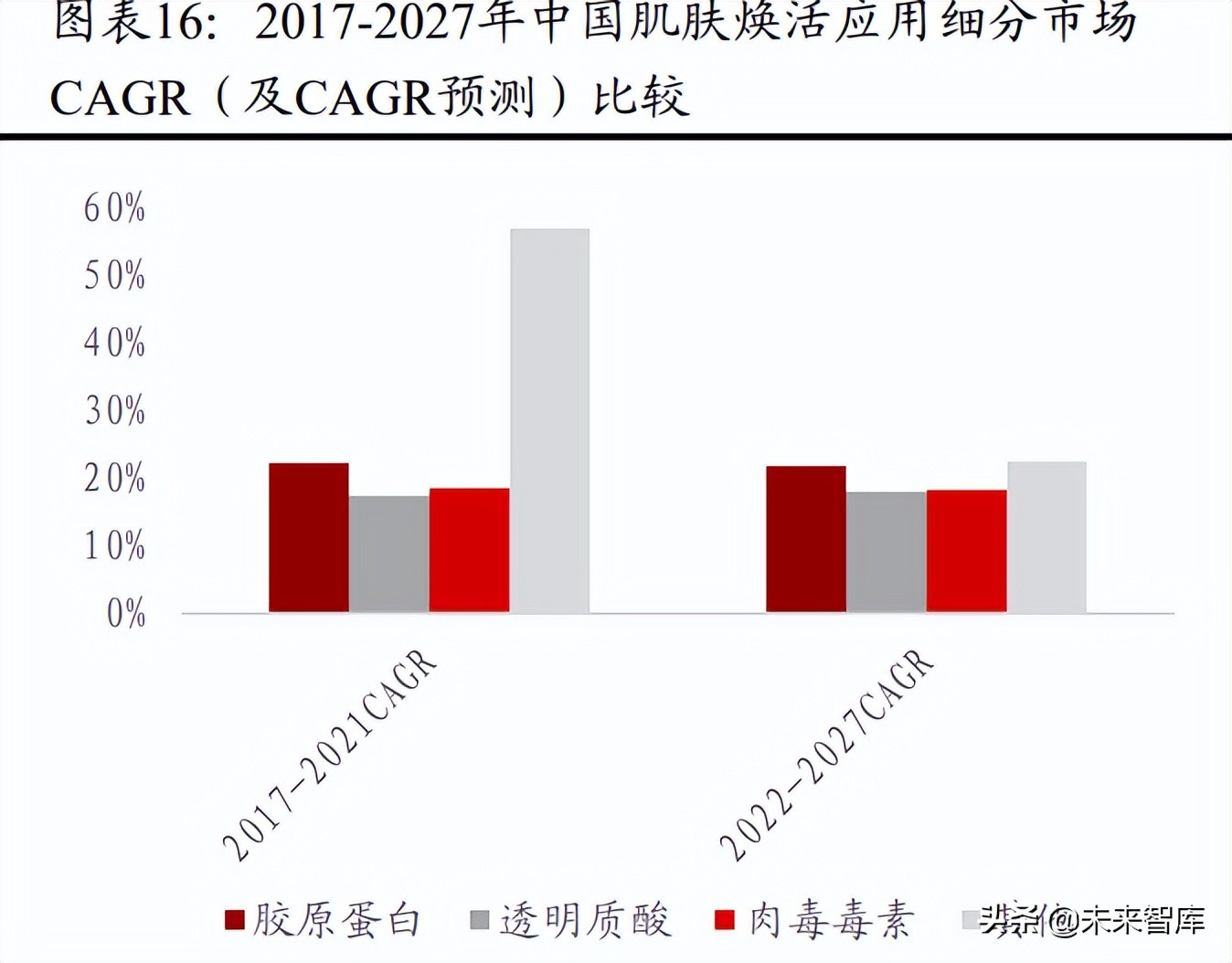

1.4.3 重组胶原蛋白在肌肤焕活应用市场占比不高

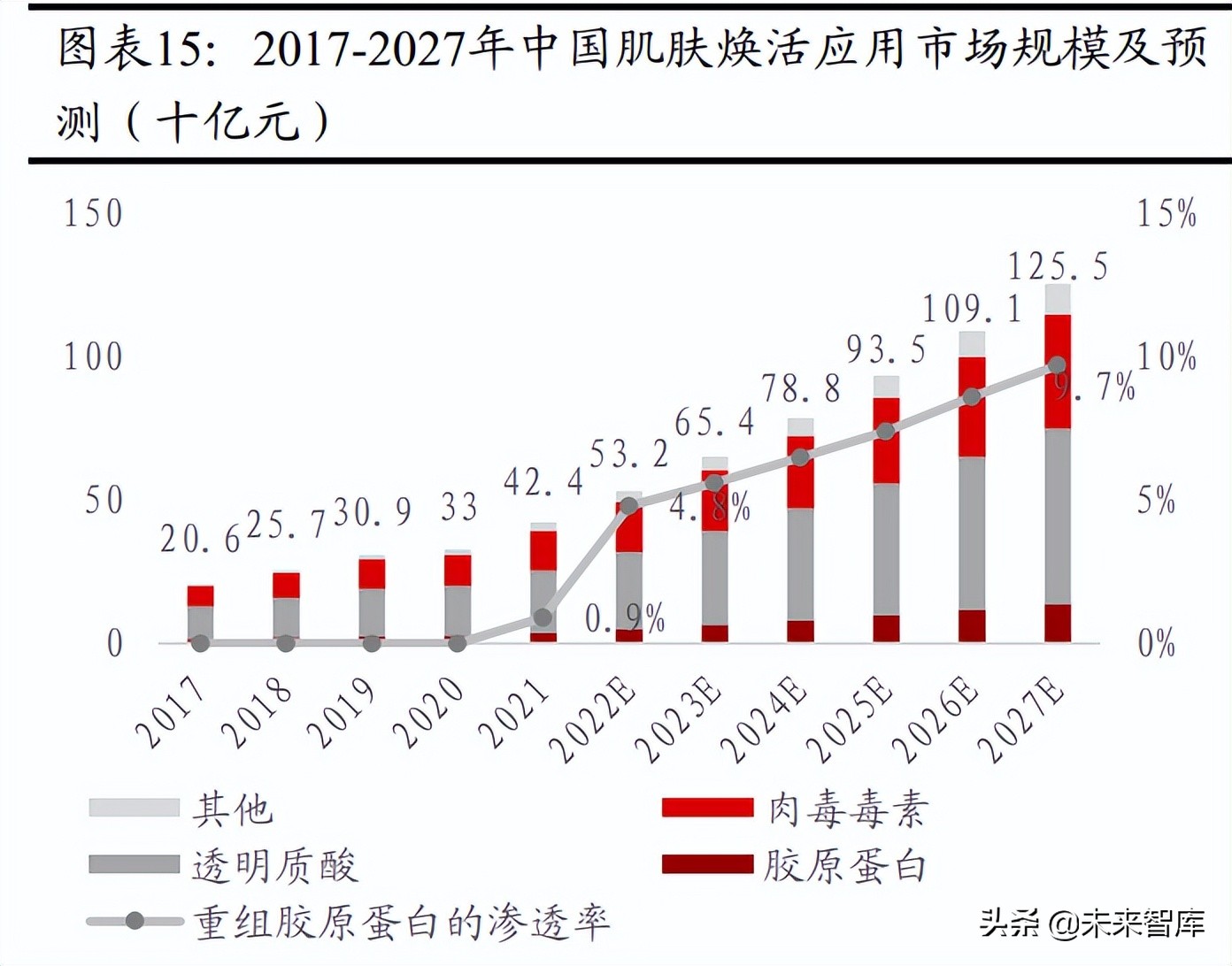

肌肤焕活应用市场上,透明质酸更受一筹,合成生物技术进步将提高重组胶原蛋白的 渗透率:肌肤焕活应用是一种安全、恢复期短且价格实惠的非手术类项目,三大适用 的生物活性成分为透明质酸、肉毒毒素及胶原蛋白。

2017-2021年,国内的肌肤焕活应用市场的规模以19.7%的CAGR从206亿元增至424亿元, 预计2022年-2027年将以18.7%的CAGR增至1255亿元。此外,与透明质酸和肉毒毒素相 比,胶原蛋白在肌肤焕活应用方面的市场份额较小,但随着重组胶原蛋白的价格逐渐 降低,其渗透率预计将从2022年的4.8%增至2027年的9.7%。

1.4.4 重组胶原蛋白在生物医用材料市场表现良好

重组胶原蛋白具有良好的生物相容性和促进成骨细胞再生的能力,是用于植入型医 疗器械的理想生物活性成分。2017-2021年,国内基于胶原蛋白的生物医用材料市场 的规模以33.5%的CAGR从10亿元增至32亿元,预计2022年-2027年将以35.1%的CAGR增 至199亿元。(报告来源:未来智库)

2 公司概况:重组胶原蛋白护肤品龙头,近年来快速发展

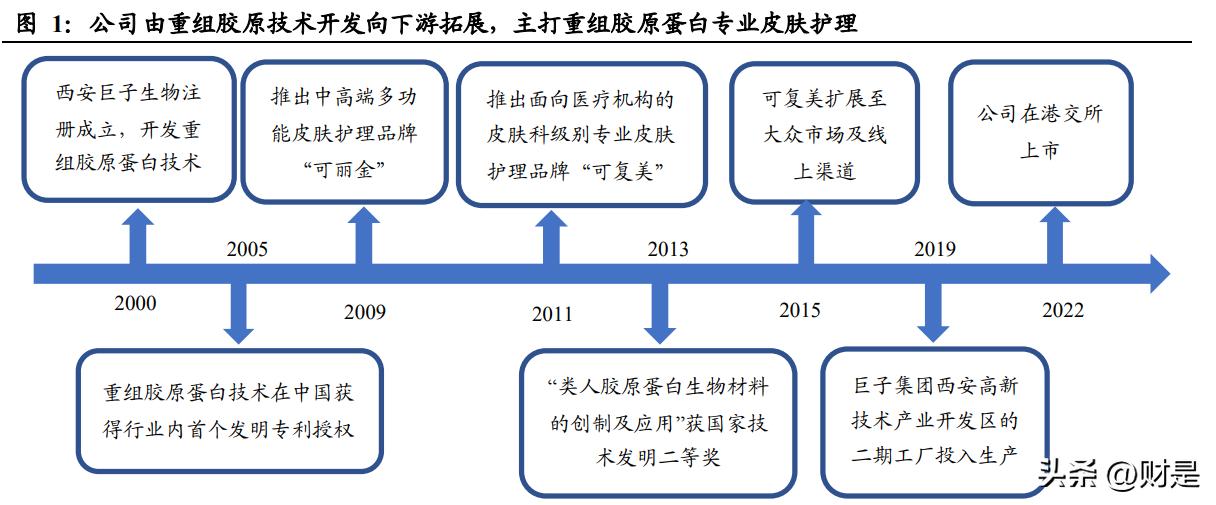

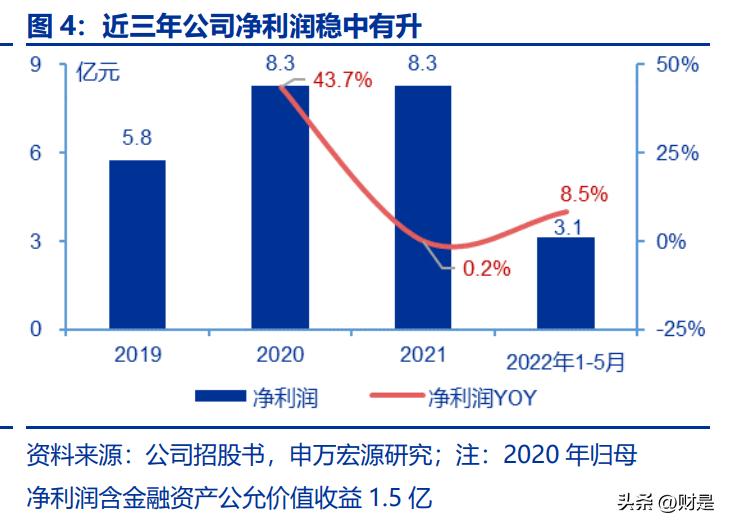

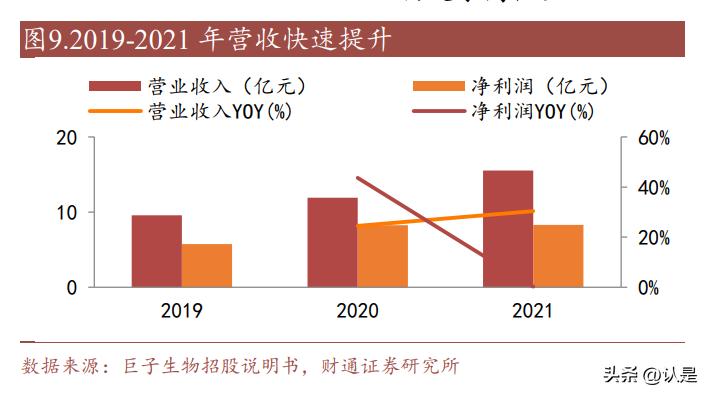

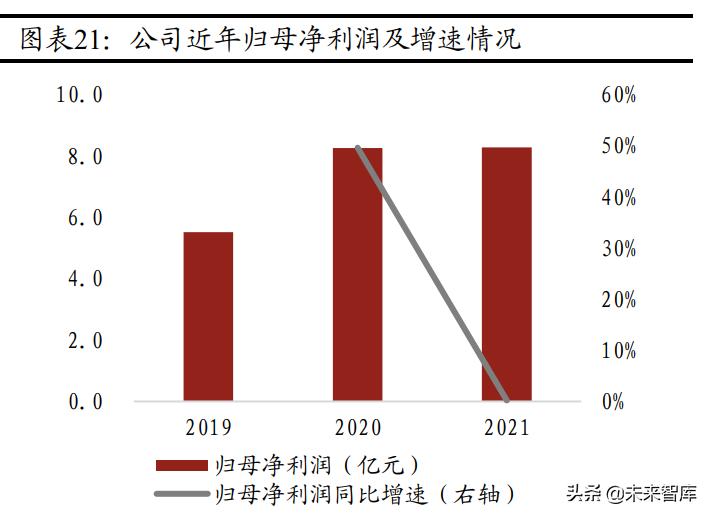

巨子生物是中国基于生物活性成分的专业皮肤护理产品行业的先行者和领军者,是 全球首家实现量产重组胶原蛋白护肤产品的公司。公司前身成立于2000年,后转型专 注于设计、开发和生产以重组胶原蛋白为关键生物活性成分的专业皮肤护理产品,同 时也开发与生产基于稀有人参皂苷技术的功能性食品。2021年,公司实现营收15.52 亿元,同比+30.41%,实现归母净利润8.28亿元,同比+0.20%。

2.1 发展历史:公司活性成分研发起家,专注专业皮肤护理

公司前身为西安巨子生物,于2000年成立。2005年,公司的专有重组胶原蛋白技术在 中国获得行业内首个发明专利授权。2009年,公司推出首款品牌“可丽金”,定位中 高端多功能皮肤护理,正式进军专业皮肤护理产品行业。可丽金主要功能为抗老、皮 肤保养与皮肤修护,类型包括喷雾、面膜、面霜和精华等。2011年,公司推出品牌“可 复美”,定位为皮肤科级别的专业皮肤护理品牌,旗下产品主要针对皮肤修护及皮肤 补水、保湿锁定及舒缓等。随后几年中,公司不断加强研发创新,于2021年成为首家 被纳入国家皮肤与免疫疾病临床医学研究中心进行皮肤科研发合作的企业,同时受 邀参与起草中华人民共和国医药行业标准《重组胶原蛋白》及作为化妆品原料的胶原 蛋白的技术要求。2022年,公司向港交所递交巨子生物招股书申请上市。

2.2 股权结构:集中度较高,创始人夫妇持股过半

公司股权集中度高,创始人夫妇控制过半股份,多家知名机构参与融资。公司重组后、 上市前由Juzi Holding、Healing Holding、GBEBT Holding及其他投资者共同持股。 其中创始人范代娣、严建亚夫妇通过Juzi Holding、Healing Holding和GBEBT Holding控制公司62.02%的股份,股权集中度较高。

其余投资者共持股37.98%。其中高瓴投资通过GSUM XVIII Holdings Limited及HNTR V Holdings Limited斥资9.67亿元,持有股份4.99%,中信产业投资基金通过CPE斥资 8.38亿元,持股4.33%,金镒珠海、君联管理、上海朱雀、海南熙翎等多家机构也参 与了公司在IPO前的融资。

2.3 高管构成:高管团队经验丰富,多具产业背景

公司高管团队产品经验丰富,多具专业学历背景与丰富工作经验。据巨子生物招股 书,公司董事会将由八位董事组成,其中四名有化学/生物相关学历背景,两位在生 物技术、技术工程行业拥有丰富工作经验,剩余两位分别为首席财务官与董事会秘书。 此外,公司首席执行官严建亚与首席科学官范代娣为夫妻关系,董事会秘书严钰博为 二者女儿,高级副总裁严亚娟为严建亚先生胞妹,高管团队较为稳定。

2.4 财务简介:营收快速增长,毛利率稳步提升

近年公司营收快速增长。据巨子生物招股书,2019-2021年,公司营收从9.57亿元快 速增长至15.52亿元,CAGR达到27.39%;归母净利润从5.52亿元增长至8.28亿元,CAGR 达到22.46%。2021年归母净利润增速有所放缓,主因销售费用同比大幅提升。

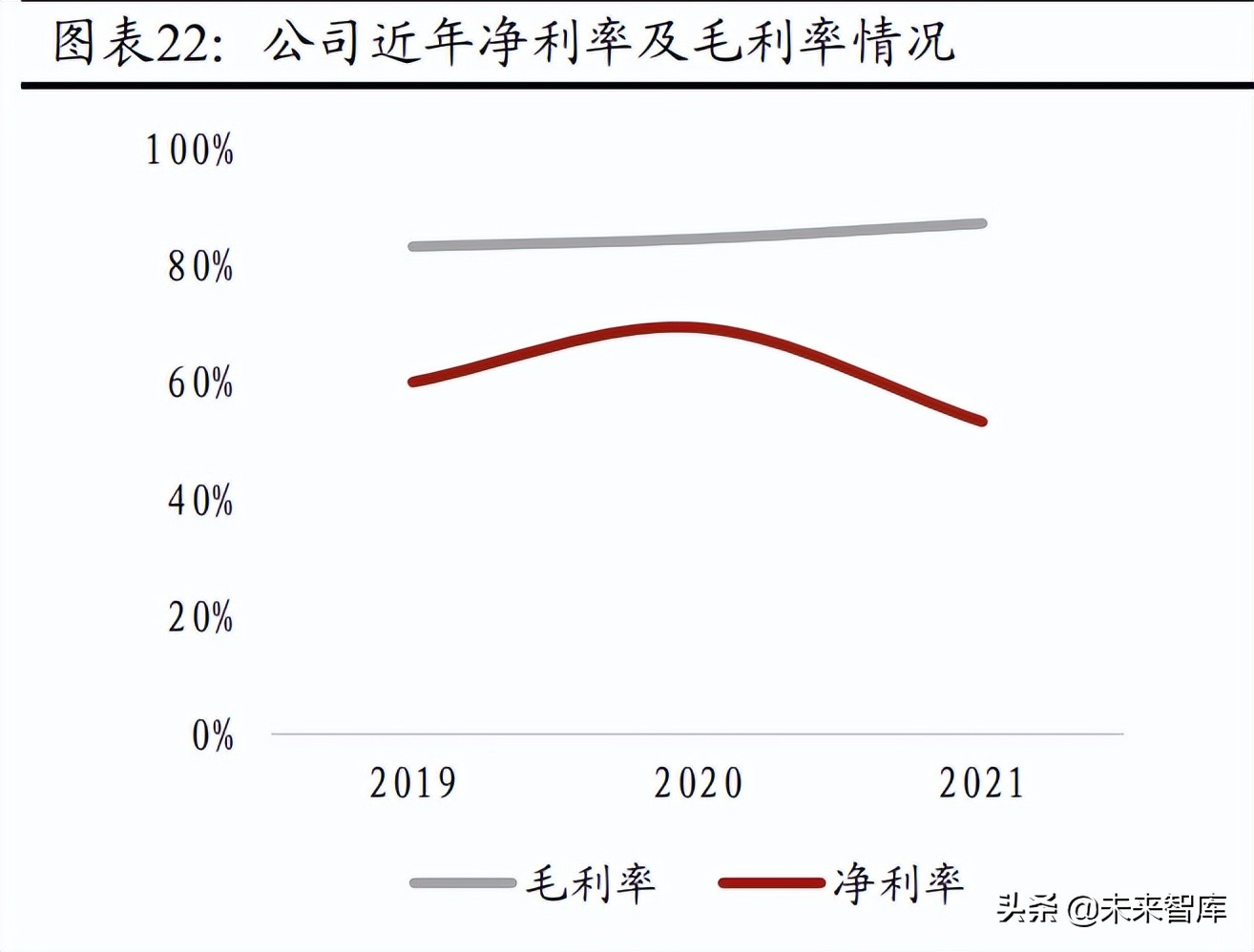

毛利率逐年稳步上升,净利率维持稳定。公司毛利率稳步上升,2019-2021年,毛利 率从83.28%提升至87.23%;净利率在60%上下波动,2019-2021年,净利率分别为 60.12%/69.42%/53.34%。各项费用率方面,公司研发费用率与管理费用率略有提升, 2021年分别为1.6%与4.7%。销售费用率由2019年的9.8%增至2021年的22.3%,主要是 由于公司线上直销的扩张,使线上营销开支增加。

分产品:公司旗下产品主要可分两大类,即专业皮肤护理产品与功能性食品及其他。 公司的专业皮肤护理产品收入从2019年的8.53亿元增至2021年的15.03亿元,CAGR达 32.76%,占比从89.14%提升至96.82%,整体收入的增长主要受益于专业皮肤护理产品 销量的推动。毛利率方面,专业皮肤护理产品毛利率稳中有升,2021年的毛利率达到 87.3%,功能性食品及其他产品毛利率为85.4%。

分渠道:公司销售渠道分为直销及经销两个部分,直销又可分为DTC店铺线上直销、 向电商平台线上直销与线下直销,其中线下直销客户主要为医院、诊所、连锁药房、 化妆品连锁店及连锁超市。近年来,公司发力线上直销渠道,DTC店铺线上直销渠道 收入由2019年的1.56亿元增长至2021年的5.74亿万元,收入占比从16.3%提升至37.0%, 向电商平台线上直销的收入占比亦从0.2%提升至4.5%。公司各渠道毛利率均在80%以 上,其中线上直销的毛利率最高,均在90%以上。(报告来源:未来智库)

3 竞争要素:技术为根、创新为魂,多元化产品矩阵+多渠道 助力品牌发展

3.1 品牌&产品:品牌组合丰富,打造“美丽+健康”的多元化产品矩阵

3.1.1 公司品牌矩阵丰富,在美丽与健康领域中布局广泛

公司品牌组合在美丽与健康领域中布局广泛。为满足不同肤质、不同应用场景及不同 的消费者群体,公司推出的专业皮肤护理产品及功能性食品组合包含8个主要品牌的 105项SKU,在医药、医美、护肤品、食品四个领域均有所布局。其中,可复美、可丽 金是公司的领先品牌。2011年推出的第一领先品牌可复美所覆盖的市场由医疗机构 市场延伸至大众消费市场,2009年推出的第二领先品牌可丽金主打抗衰老、皮肤保养 及皮肤修护。此外公司还有五个主要护肤品牌:可预、可痕、可复平、利妍、欣苷, 和一个功能性食品品牌:参苷。

两大领先品牌:

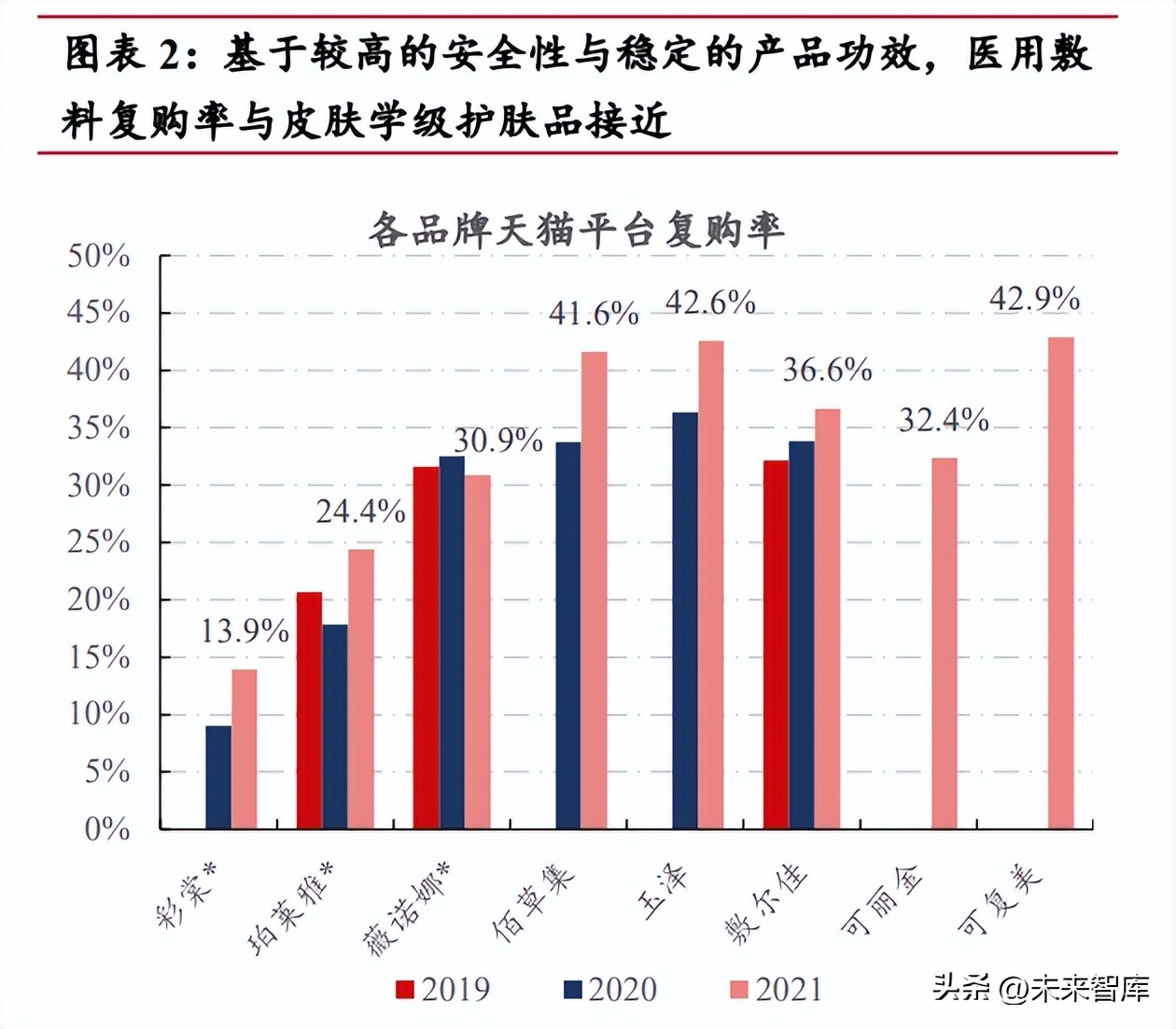

可复美:公司旗舰品牌之一,专为皮肤修护及其他护肤解决方案而设计的皮肤学 级专业皮肤护理品牌。自2011年推出以来,其产品已销售和经销至1000多家公立 医院及约1700家私人诊所。2015年,公司将可复美产品扩展到了大众市场和线上 渠道。在2021年2月、8月及双十一全球购物节中均是天猫医用敷料类目的第一畅 销品牌。2021年,可复美品牌收入8.98亿元,占比从2019年的30.3%提升到2021 年的57.8%,产品在天猫商城的复购率高达42.9%。

可丽金:于2009年推出,是公司的中高端、多元化的功效性皮肤护理品牌,主要 功能是抗衰老、皮肤保养和皮肤修护。可丽金产品已获得消费者广泛认可,例如, 可丽金品牌重组胶原蛋白护肤品于2016年获授予“陕西省名牌产品”,可丽金亦 于2019年荣获“日化美妆品牌之星”。2021年,可丽金品牌收入5.26亿元,收入 占比为33.9%,在天猫商城的复购率达到32.4%。

3.1.2 在研产品种类丰富,旨在满足市场需求

公司已建立多样化的产品管线,以满足高质量的“科技美学”产品市场不断扩大的需 求。目前,公司的产品管线包括85种在研产品,包括美丽领域产品组合下的53种功效 性护肤品、16种医用敷料及四种肌肤焕活产品,以及健康领域产品组合下的两种生物 医用产品、七种功能性食品及三种特殊医学用途配方食品。

功效性护肤品:公司目前正在开发用于皮肤修护、抗衰老和美白的功效性护肤品 超53种(预计约48种基于重组胶原蛋白,约5种基于人参皂苷)。其中,两个关键 的管线产品为可复美Human-like重组胶原蛋白修护精华和可丽金Human-like重 组胶原蛋白霜,均预计在2022年下半年推出。

医用敷料:公司正在开发十六种医用敷料,以解决更多类型的皮肤问题。其中, 关键产品为医用创面修复凝胶和重组胶原蛋白无菌敷料,分别预计在2022、2023 年获得产品医疗器械注册证。

肌肤焕活:公司正在开发针对不同身体部位的重组胶原蛋白填充剂产品,包括面 部保湿、抬头纹、鱼尾纹、颈纹和法令纹,满足不断变化且多元的消费者需求。 其中,四款管线产品分别为重组胶原蛋白液体制剂、重组胶原蛋白固体制剂、重 组胶原蛋白凝胶及交联重组胶原蛋白凝胶。前两者预计于2023年以后获得产品医 疗器械注册证、后两者预计于2024年以后获得产品批准。

生物医用材料:公司正在开发其他生物医用材料产品,其中两种关键的管线产品 为骨修复材料、可吸收生物膜。前者预计在2023年完成临床试验并向国家药监局 提交产品注册申请;后者正处于临床前产品开发阶段,且预计于2023年开展临床 试验。

功能性食品及特殊医学用途配方食品:公司目前正在开发七种功能性食品,主要 用于提高免疫系统、降低血脂和血糖水平及改善睡眠,其主要在研产品为三七红 曲片,预计于2023年以后获得产品批淮;正在开发三种特殊医学用途配方食品, 主要的特殊医学用途配方食品管线产品是一种专为有饮食限制、消化吸收问题和 代谢紊乱的人群设计的营养食品。

3.2 渠道&营销:“医疗机构+大众消费”双轨销售,线上线下多渠道营销

3.2.1 “医疗机构+大众消费者”的双轨销售策略

公司通过搭建协同性的、覆盖医疗机构及大众市场的全渠道销售和经销网络,多点触 达美丽与健康产业的消费市场:

医疗机构:产品通过线下直销和经销商覆盖,包括1000多家公立医院,约1700家 私立医院及诊所,和约300个连锁药房品牌。

大众消费市场:产品通过线上直销和线下直销+经销覆盖。(1)线上直销:通过 电商和社媒平台(天猫、京东、抖音、小红书和拼多多)上的DTC店铺、京东和 唯品会等电商平台的自营部门进行产品的销售;(2)线下直销+经销商:通过屈 臣氏、妍丽、调色师、Ole’、华联集团及盒马鲜生等化妆品连锁店及连锁超市 的约2000家中国门店进行产品销售。

经销仍是第一大销售渠道,直销占比快速提升。经销商渠道仍然是收入占比最大的销 售渠道,2019年-2021年,公司的经销渠道收入占比分别为79.9%/72.2%/55.6%。由于 业务扩张推动,经销商数量由2019年的299家增长至2021年的406家。另外,公司加大 直销布局力度,DTC店铺线上直销渠道持续增长,2019-2021年的收入占比分别为16。 3%/23.0%/37.0%。

3.2.2 “学术界交流+线上线下营销”推动产品“破壁出圈”,推动购买势能积累

营销:“学术界交流+线上线下营销”推动产品“出圈”。(1)学术界交流:公司通过定 期参与顶尖学术会议及皮肤病学行业研讨会,与医学界及专业人士进行学术交流,前 沿学术观点见解交流、前沿研发成果分享都是公司扩大学术影响力、提升品牌专业认 可度的重要方式。(2)线上营销:公司通过与测评机构合作推广产品功效,建立“明 星+美容博主+皮肤科达人”直播矩阵进行实时互动,以社交媒体为渠道发布皮肤护 理知识科普等内容营销方式,与消费者积极沟通,传递品牌理念,从而抢占用户心智。 以上活动的有效性及转化率通过公司专业的营销团队建立了的营销评估模型予以评 估,线上互动得以持续优化。2020-2021年,公司加大线上营销力度,线上营销开支 分别同比+93.15%/+145.62%。(3)线下营销:除了传统的广告屏、快闪门店及海报宣 传外,公司还多次举办“溯源”活动及圆桌讨论活动,为合作伙伴及消费者提供现场 体验、专业服务,公司产品的市场接受度不断提升。

3.3 研发:研发团队专业高效,技术平台行业领先,研究成果亮眼

3.3.1研发团队

研发团队经验丰富。公司研发团队长期致力于生物活性成分和上市产品的研发,具备 扎实的理论基础和市场前瞻性眼光。研发团队共包括生物化学和分子生物学、生物技 术、生物科学等不同学术背景的84名人员,占雇员总数的12.6%。研发团队中,51.2% 的人员为硕士及以上学位。核心研发人员在发酵技术、生物医用材料及天然活性产物 方面拥有十多年的研发经验。绝大部分研发人员亦具有生物工程、制药工程及预防医 学方面的工作经验。

研发费用率提高。从研发投入上看,公司加大研发投入所带来的技术革新及产品升级 所,研发投入日益上升,2019-2021年,研发投入由1140万元提升至2495万元,研发 费用率也由1.19%上升至1.61%。

公司已取得75项专利及专利申请。公司的专有重组胶原蛋白技术在中国获得行业内 首个发明专利授权;2009年,成为全球首家实现量产胶原蛋白护肤品的公司;2013年, 公司拥有的一个专利获得了中国国家技术发明奖,使其成为中国首家拥有该类奖项 的胶原蛋白公司;2016年,公司拥有的一个专利获得中国专利金奖,使其成为中国首 家拥有该类奖项的胶原蛋白公司。

3.3.2“产学研医”模式

产学研医各方相辅相成,成为研究技术不断创新的源泉。公司积极与医疗机构和学术 机构进行研发合作,定期与医疗机构开展联合临床研究项目及知识分享会,以获取产 品的临床数据及反馈。合作方相互配合、发挥各自优势,促进技术创新所需生产要素 的有效组合。其中,通过与西北大学的共同研发项目,合作双方共同从事理论和基础 研究,双方已拥有八项联合研究项目专利。同时,公司作为中国第二大的专业皮肤护 理产品公司,发挥带头作用引导商业应用以及生物活性成分量产技术的开发。公司于 2012年建立了生物材料国家地方联合工程研究中心,并于2015年建立博士后工作站。 2021年,公司成为了第一家被纳入国家皮肤与免疫疾病临床医学研究中心进行皮肤 科合作研究项目的企业。

3.3.3 合成生物学技术

平台及研发技术 专有的合成生物学技术平台是公司自主基础研发及产品开发的基石。该平台集生物 技术、生物化学、生物工程等跨学科的科研和多年的行业专知为一体,包含基因重组、 细胞工厂构建、发酵、分离纯化等核心组成部分。

重组胶原蛋白技术:公司于2000年所开发,已被临床证明为可供医疗及大众市场 使用的优质生物活性成分。凭此技术,公司能以较低的成本大规模生产重组胶原 蛋白,并且保持消费者应用场景需要的高生物活性;拥有丰富的重组胶原蛋白类 别和综合表达系统,可实现跨类别重组胶原蛋白的高效合成;完成一个重组胶原 蛋白分子库,包括3种全长重组胶原蛋白,25种功能强化型重组胶原蛋白及5种重 组胶原蛋白功效片段,且重组胶原蛋白生物制造能力行业领先。

稀有人参皂苷:在量产技术上,公司解决了行业中阻碍稀有人参皂甘大规模生产 的生物转化效率低且易失活的问题,实现了五种高纯度稀有人参皂甘的百公斤级 规模化生产。生物转化后,粗产物中人参皂甘CK含量明显高于植物中该成分含量。

3.4 产能:全球领先的生物活性成分产能,强大的端到端制造平台

公司是全球范围内拥有重组胶原蛋白和稀有人参皂苷最高产能的公司之一。(1)生物 活性成分的生产:重组胶原蛋白的产能维持在10880千克/年,2019-2021年,稀有人 参皂苷的产能维持在630千克/年,由于产品需求不断提高,两者产能利用率在2021年 均达到83%以上。(2)下游产品的生产:2021年功效性护肤品、医用敷料、功能性食 品的产能为55,230,000件、57,200,000件、3,150,000件,前两者的产能利用率分别达到 77.3%和88.0%,而功能性食品仅为8.2%,原因是对于该产品市场,公司仍处于开拓的进程 之中。

端到端制造平台保证产品的高质量、大规模生产,快速推出及成本优势。凭借着生物 活性成分大规模产业化的深厚积累及多项制造工艺技术突破,公司建立起端到端的 终端产品制造平台,实现了重组胶原蛋白的商业化,在开发新产品时享有成本优势。 公司所研发的重组大肠杆菌靶蛋白一轮加工回收率达到行业靠前的90%,重组胶原蛋 白产能全球范围内领先,纯度达到医疗级材料行业标准。同时,公司的五种高纯度稀 有人参皂苷Rk3、Rh4、Rk1、Rg5及CK的百公斤级规模化生产、人参皂苷CK的生产效率 二十倍于全球报道的其他工厂,体现了端到端产品制造平台从技术到产品商业化的 有效衔接。

扩产计划:目前,公司已拥有一条重组胶原蛋白生产线、一条稀有人参皂甘生产线、 11条功效性护肤品生产线、6条医用敷料生产线和2条功能性食品生产线。未来公司计 划实施五项产能扩张计划,包括扩大两个现有生产设施以及建设三个新生产工厂,预 计该等生产设施的总投资约为人民币14.81亿元。

4 财务比较

我们选华熙生物、贝泰妮、敷尔佳、创尔生物与公司进行对比,从规模、成长能力、 盈利能力、资本结构及偿债能力、营运能力五个方面进行分析。

规模:公司规模位列前茅

公司营收和归母净利润规模位列前茅,2021年营收15.5亿元,仅次于华熙生物和贝泰 妮,归母净利润8.3亿元,排名第二。

成长能力:公司成长性较高,居行业前列

2019-2021年,公司凭借在技术及市场上的领先地位,实现了营收及归母净利润的快 速增长,其中营收CAGR达27.39%,居行业内第三;归母净利润CAGR达22.46%,仅次于 贝泰妮,排名第二。

盈利能力:公司盈利能力优秀

与同行业公司相比,公司的盈利能力优秀,2019年至2021年期间毛利率与净利率分别 稳定在80%和50%的水平以上,均处于行业领先水平。反观业内部分公司净利率均处于 下滑阶段,彰显出公司强劲的综合竞争力。

资本结构和偿债能力:公司财务杠杆水平业内较高

近年来公司资产负债率攀升,财务杠杆水平在专业皮肤护理行业中较高,主要是由于 赎回普通股的合同义务增加。公司速动比率保持在相对稳定的1.0倍至2.0倍,但在行 业中处于较低水平。

营运能力:公司的营运能力业内领先

得益于经销模式的主导与近年来线上自营的发力,公司可以有效拓展业务,2019-2021 年,公司的存货周转率与应收账款周转率均处于行业领先水平,应付账款周转率也逐 年上升。

5 投资分析

胶原蛋白作为人体中含量最多的蛋白质,具有修复皮肤屏障、刺激细胞再生、提供结 构支持等作用,在下游功效性护肤、医用敷料、肌肤焕活、生物医用材料等领域中应 用广泛。我国胶原蛋白行业增速高、盈利能力强,具有一定的研发和营销壁垒,吸引 了不少知名资本参投行业内的公司,而相关公司如创尔生物、锦波生物也于此前申请 上市。随后今年5月,重组胶原蛋白护肤品龙头巨子生物亦计划港股IPO。颜值时代下, 胶原蛋白行业下游敏感肌护肤、医美等市场快速发展,受益于胶原蛋白技术的突破, 未来基于胶原蛋白产品的市场渗透率预计将进一步提高,看好胶原蛋白行业的发展。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/125833837.html