(报告出品方/分析师:国金证券 罗晓婷)

公司概况:深耕眼部护理市场,本土抗衰龙头

公司成立于2002年,2007年推出护肤品牌春纪,2017年收购彩妆品牌恋火。

公司2002年推出首款眼霜产品,2007年凭借“弹弹弹,弹走鱼尾纹”打造鲜明品牌形象,2013年获得LVMH旗下创投基金的投资,成为其在中国投资的第一家美妆企业。

公司于2019年在上交所上市,成为“眼霜第一股”,近年来在坚持打造出色产品的基础上持续进行商业模式的更新与迭代,从过去以经销模式、线下渠道为主的模式转向提高直营占比、加大线上布局。

公司旗下拥有三大自有品牌,分别为“丸美 ”、“春纪” 和“恋火”。

其中主品牌“丸美”主打眼部护理,根据欧睿,2021年丸美在我国大众抗衰市场排名第6、市占率4.3%、本土品牌中排名2。

2 阶段一(02-18年):行业红利+差异定位成专业眼部护肤龙头

2.1 行业:美妆行业高景气,国产品牌率先布局电商享红利

2.1.1 渠道红利:CS、电商等先后崛起,本土品牌率先发力

据欧睿,2007-2018年我国护肤品零售额较快增长,复合增速11%。

分渠道看,2006-2011年主要以线下专卖店拉动总体增长、培育了一批以经销商为主的本土品牌龙头,如丸美、珀莱雅、韩束、佰草集等。据欧睿,2006-2011年专卖店渠道护肤品销售规模从57亿元增长至166亿元、占比从10%提升至15%,复合增速24%,快于同期护肤品零售额总体的15%。

2012-2018年,护肤品增速略有放缓、复合增9%,同期专卖店复合增11%,增速有所放缓但仍快于大盘,占比进一步提升至2018年的17%。

2010-2012年,我国护肤品电商渠道销售规模现爆发式增长,从2009年的4.5亿元增至2012年的151亿元、CAGR3为224%,占护肤品终端零售规模的比从2009年的0.5%提升至2012年的11.9%。在电商红利爆发之前,我国护肤品销售渠道以线下经销为主,消费场景多为百货及商超,2006-2009年占比分别约40%、25%。

2013-2018年,电商渠道延续快增、销售占比持续提升,复合增速为24%,2018年电商渠道占化妆品总零售规模的35%。

受益于电商兴起,本土品牌把握渠道机遇提升份额。

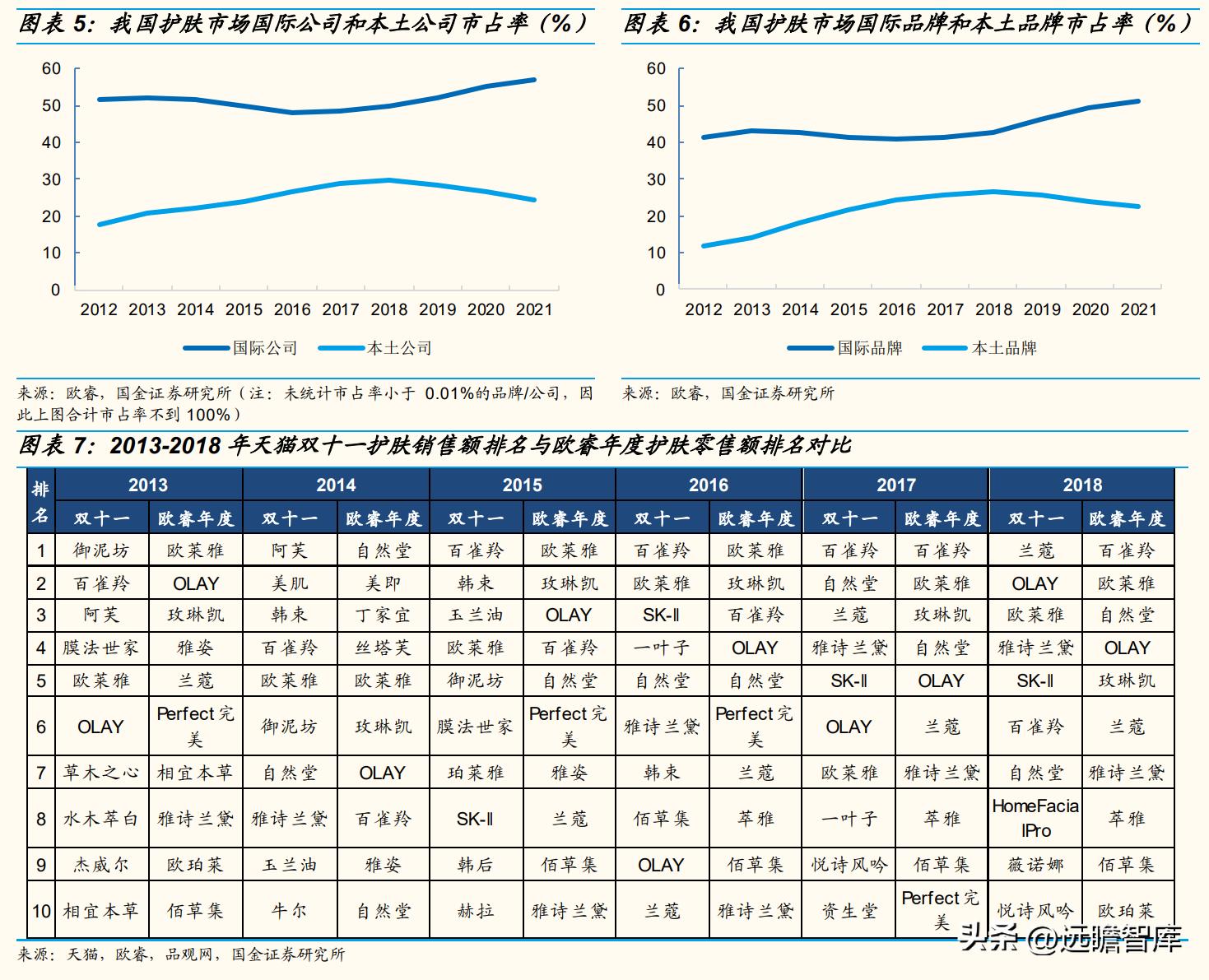

据欧睿,2012-2018年本土化妆品公司市占率持续提升,2012年我国护肤市场市占率大于0.01%的公司中(合计占比约70%),本土公司市占率18%、国际公司市占率52%;2018年市占率大于0.01%的公司合计占比80%,其中本土30%、国际50%。

品牌角度,市占率大于0.01%的品牌2012年合计占比54%,其中国际/本土分别占比42%/12%;2018年市占率大于0.01%的品牌合计占69%,国际/本土为43%/27%。

2009年开始,天猫推出“双十一”大促活动,本土品牌在前期占据双十一美妆榜单前列、比国际品牌更早开始重视电商渠道。2013-2014年,榜单前四均为本土品牌,2015年开始欧莱雅、SK-II、OLAY等海外一线品牌开始逐步发力、排名提升。

2.1.2 品类红利:护肤/抗衰品类成长,大众领域本土品牌占优

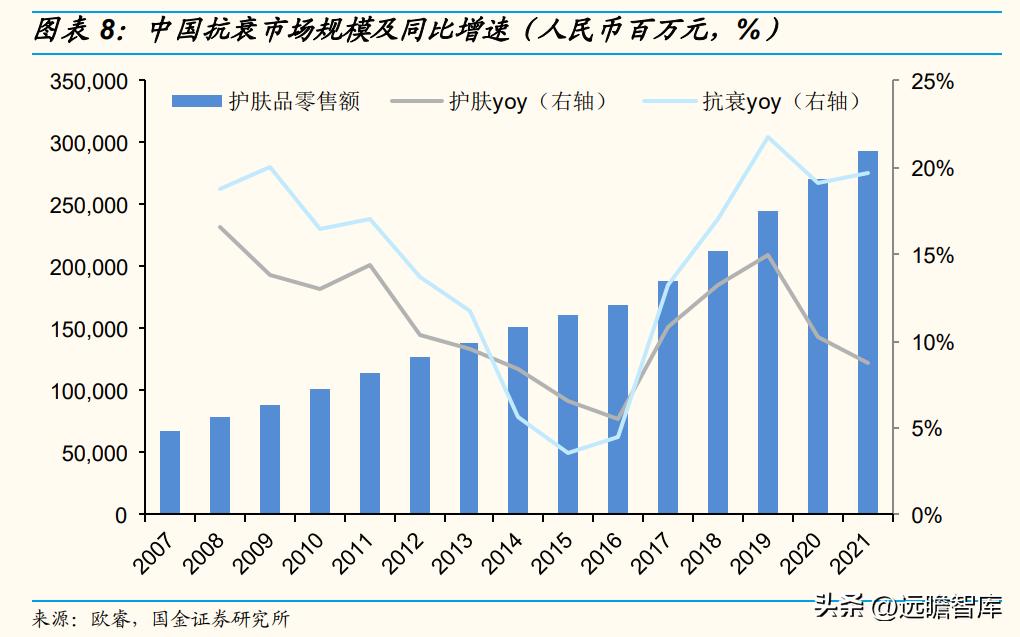

公司在行业红利大背景下通过高举高打差异化专注眼部抗衰护理。抗衰为护肤中高成长性赛道,根据欧睿,2007-2018年抗衰赛道终端零售规模增速高于护肤总体,CAGR为13%,同期护肤CAGR11为11%。

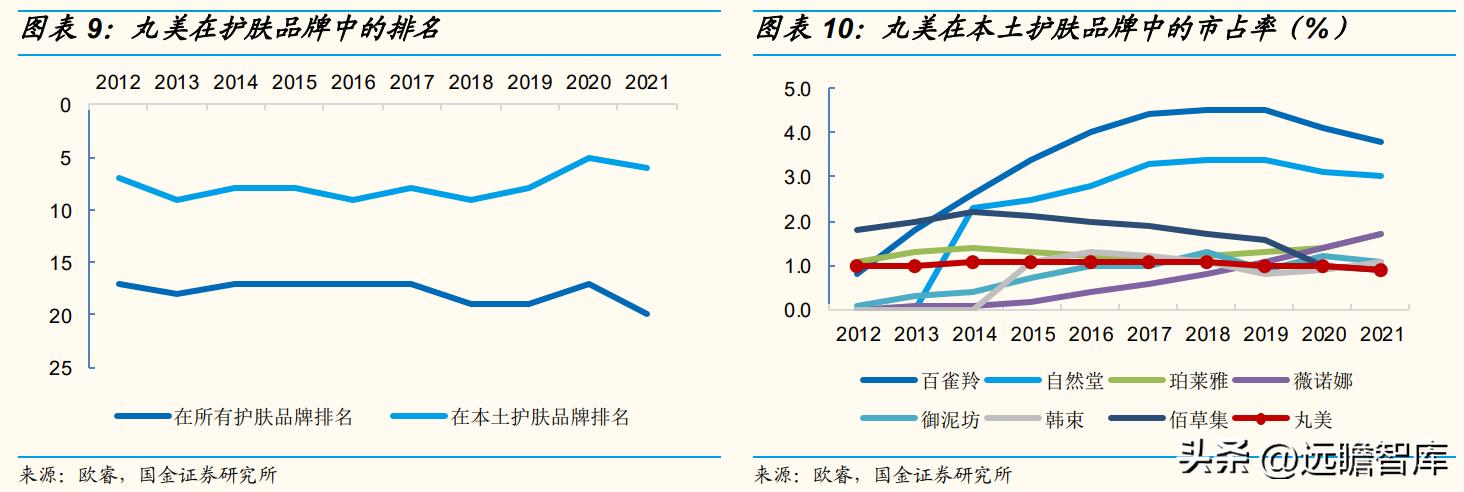

2012-2018年,丸美品牌在我国护肤品牌中排名稳定前20、本土品牌中稳定前10,市占率维持在1%左右。

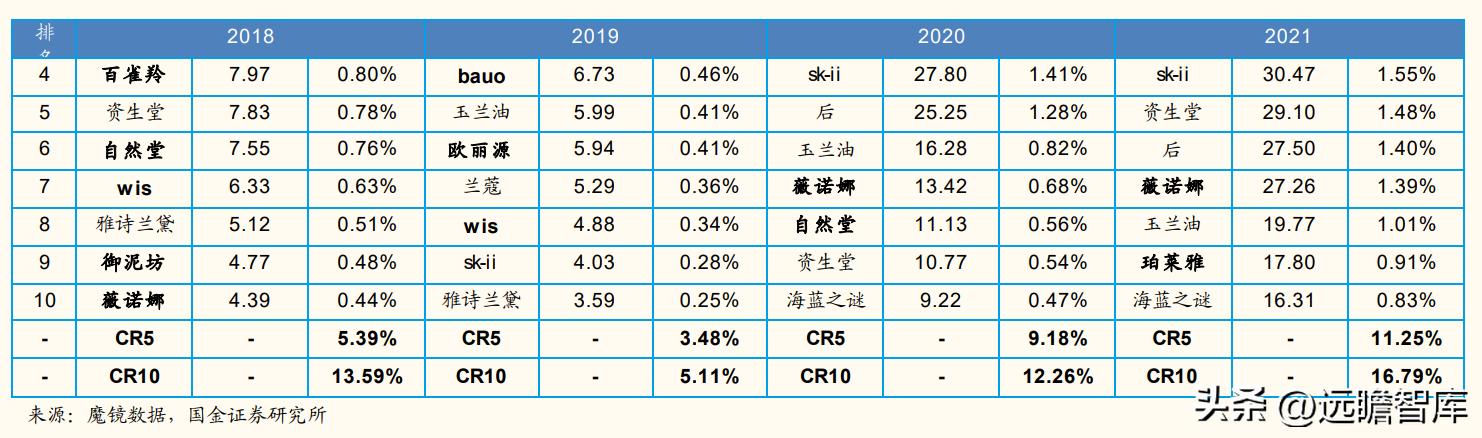

据欧睿,2007-2015年我国抗衰市场规模占护肤总体的20%+,2007-2014年高端抗衰占抗衰市场规模的35%左右,2015年以来高端抗衰份额持续提升,2018年高端规模已超大众,2021年高端占比67%。

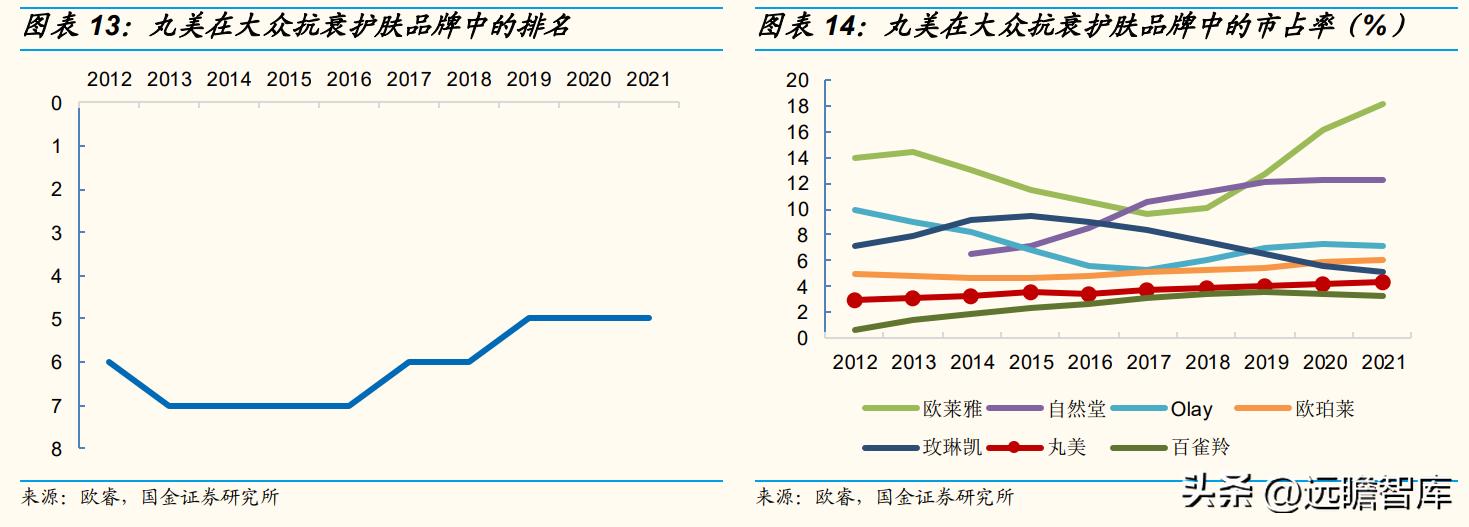

格局上,抗衰赛道集中度高于护肤总体,CR10超50%(护肤市场总体CR10约30%),其中高端市场以海外一线品牌雅诗兰黛、兰蔻等为主,无本土品牌进入排名;大众抗衰市场中本土品牌自然堂、丸美、百雀羚等排名靠前。丸美品牌2012年以来在我国大众抗衰市场排名前7、国产品牌中排名第二,市占率3%-4%。

2.2 公司:深耕眼部护理、盈利水平领先,营销提升品牌知名度

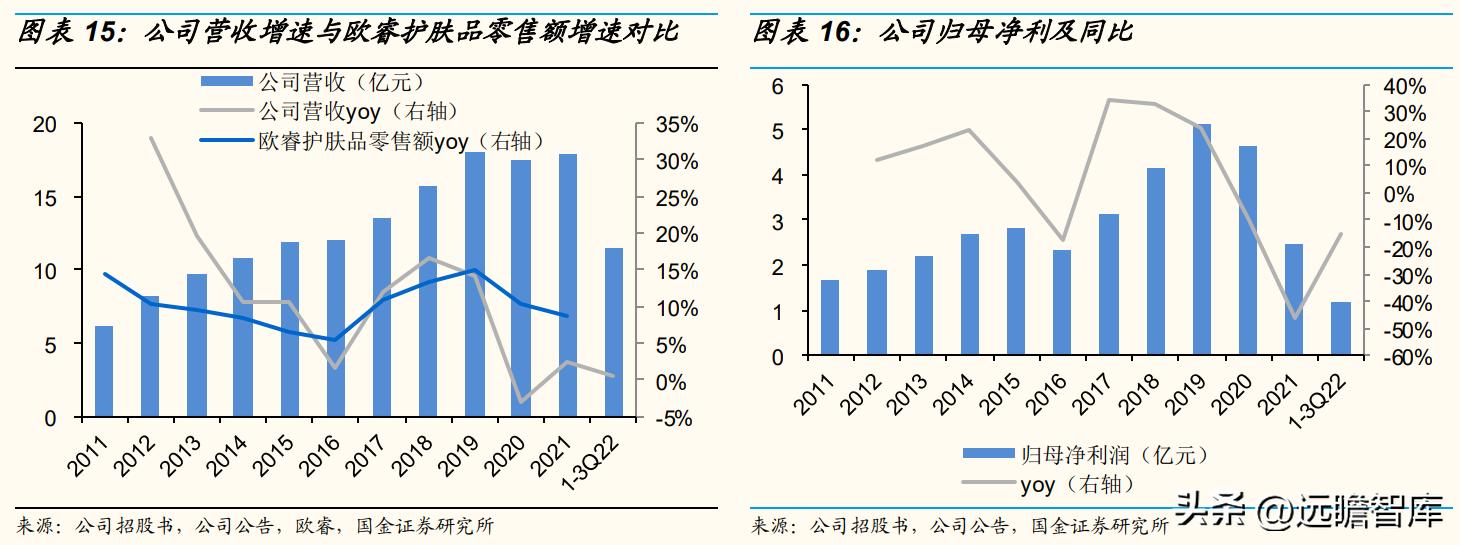

据公告,上市前(2011-2018年)公司业绩总体较快增长,营收、归母净利CAGR分别为14%、14%,收入增速快于同期护肤零售额增速(CAGR为9%),主要系:1)抓住消费者对眼部护理的需求,深耕蓝海市场眼部护理,毛、净利率同业中较优;2)较强的大单品打造能力;3)强势营销占领消费者心智;4)以经销模式为主快速拓展电商渠道。

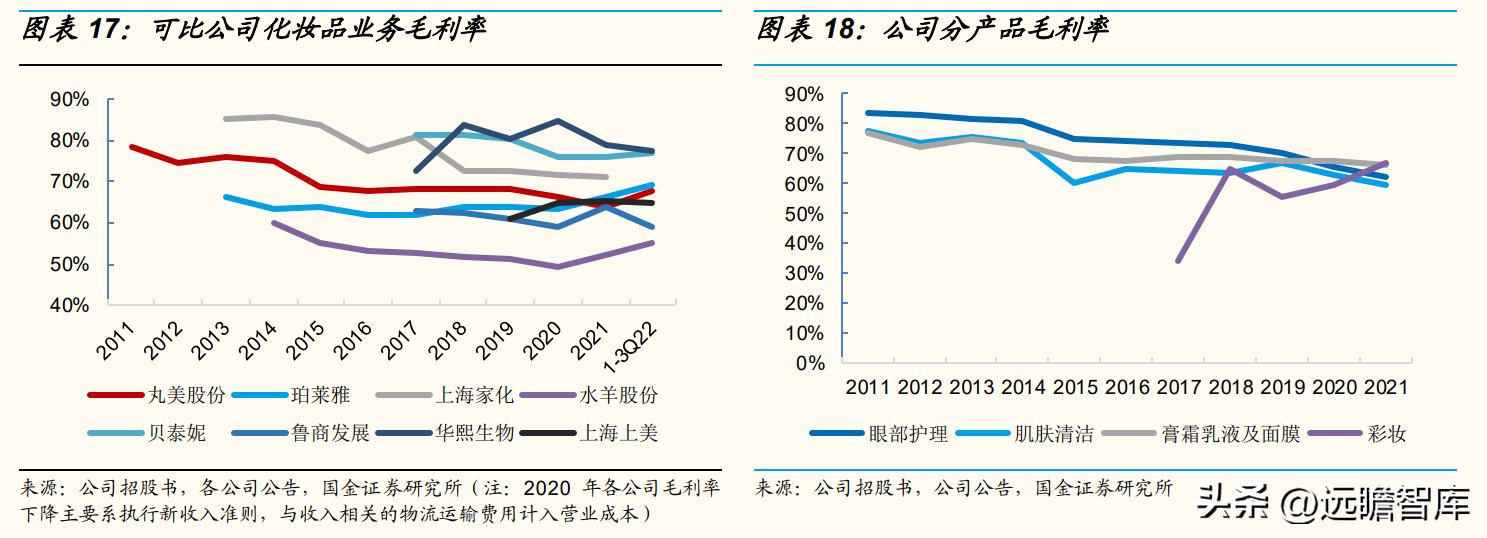

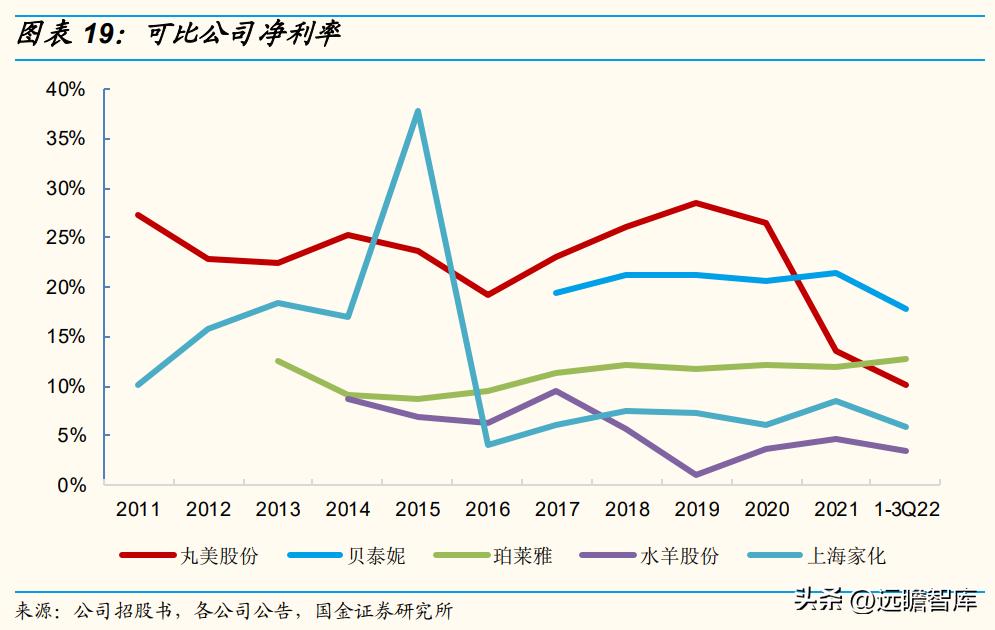

2.2.1 定位中高端眼部护理,毛、净利率同业中较优

公司2002年推出首个眼霜产品,定价160元,定位中高端;2003年推出眼部防晒乳,成为中国市场第一支获得特殊用途化妆品许可的产品。

深耕眼部护理赛道、定位中高端,公司早期毛利率处同业较高水平,2011-2014年毛利率75%+,高于定位大众护肤的珀莱雅、水羊股份(60%+),低于构建多品牌矩阵的上海家化(2013-2014年化妆品毛利率85%+,主要由佰草集太极丹系列抗衰、精华品类贡献)。

分产品看,公司核心产品眼部护肤毛利率2011-2014年在80%+,与上海家化接近。

2014年以来竞争加剧、品牌洗牌加速,公司加大促销力度应对,各产品毛利率2014-2018年均有下滑,眼部护理/肌肤清洁/膏霜乳液及面膜的毛利率分别下降7/10/4PCT。

2015-2018年公司毛利率维持在68%左右,低于2020年上市的敏感肌护肤龙头贝泰妮,但仍高于大众护肤公司珀莱雅、鲁商发展(主要为瑷尔博士、颐莲)、水羊股份、上海上美(主要为韩束、一叶子、红色小象)。

得益于较高的毛利率,公司净利率处可比公司较高水平,2012-2018年总体在20%-25%之间,高于上海家化、贝泰妮、珀莱雅、水羊股份。

2.2.2 产品矩阵围绕弹力蛋白核心成分持续迭代升级

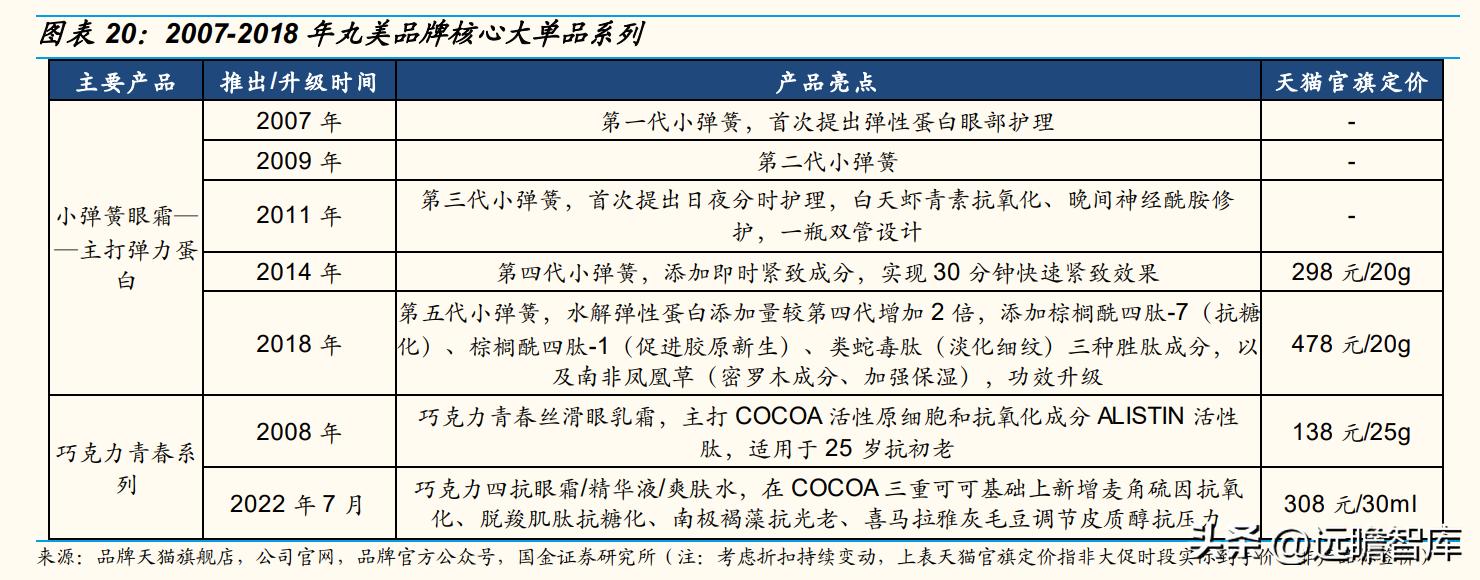

产品方面,2007年推出弹力蛋白眼精华,成为第一个将从深海鱼类体内提取的“弹性蛋白”应用到护肤品中的公司,打造出公司第一个大单品。

随后,在2009、2011、2014、2018年陆续迭代小弹簧眼霜,第五代小弹簧水解弹性蛋白添加量较第四代增加2倍,同时通过添加棕榈酰四肽-7(抗糖化)、棕榈酰四肽-1(促进胶原新生)、类蛇毒肽(淡化细纹)三种胜肽成分强化抗皱抗衰功效、提高单价。

根据当前天猫和京东官方旗舰店售价,第四代小弹簧眼霜非大促时段到手价298元/20g,第五代为478元/20g,价格高60%。

2008年,公司推出针对年轻抗初老、定位大众的巧克力青春系列,主打三种可可豆的COCOA活性原细胞和抗氧化成分ALISTIN活性肽,第一代产品巧克力青春丝滑眼乳霜2008年上线、当前官旗到手价138元/25g。

2.2.3 大屏广告时代强势营销把握消费者心智

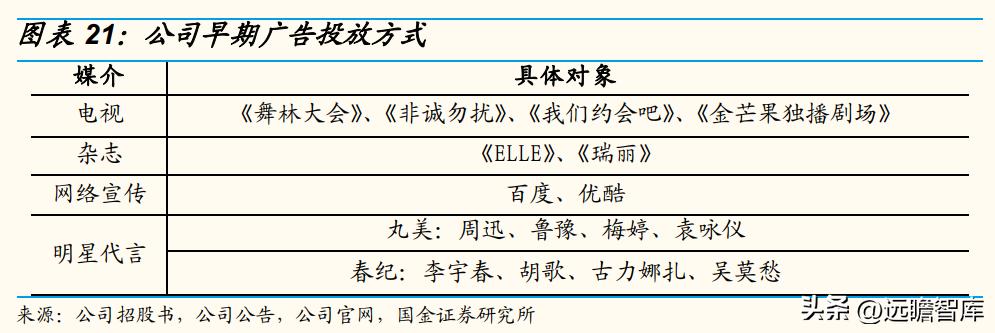

营销方面,公司早期主要通过电视台、时尚杂志、互联网投放广告。2007年丸美品牌聘请首位代言人——港姐冠军、金像影后袁咏仪,随后开始冠名湖南卫视、江苏卫视等一线卫视众多综艺节目如《非诚勿扰》、《舞林大会》和《我们约会吧》等,并登上《ELLE》、《瑞丽》等头部时尚杂志。

2015年公司以1亿元独家冠名《一路上有你》、1亿元签约湖南卫视金鹰独播剧特约930黄金栏目带、2000万元独家冠名《我们的歌手》、8000万元独家冠名湖南台四季度大型季播节目。在明星方面合作梁朝伟、周迅、彭于晏等,携手梁朝伟推出暖心大片《眼》。

2016年,公司以15亿元拿下湖南卫视《金鹰独播剧场》、《天天向上》独家冠名权及多个稀缺广告资源。2017年植入热播剧《三生三世十里桃花》。

大屏广告时代公司重视营销投入,销售费用率处同业中高位。2011-2013年,销售费率从39%逐年提升至43%、显著高于上海家化(2011-2013年为36%/35%/32%)、珀莱雅(2013年为40%)。

2014-2018年公司销售费率波动下行,主要系为上市准备控制费用投放,营销效率提升。

销售费用的主要构成为广告宣传费, 2011年占销售费用的为89.7%,2012-2018年占比逐步降低至73%、占总营收的25%。

2.2.4 线下经销起家,11年起线上经销进一步放量

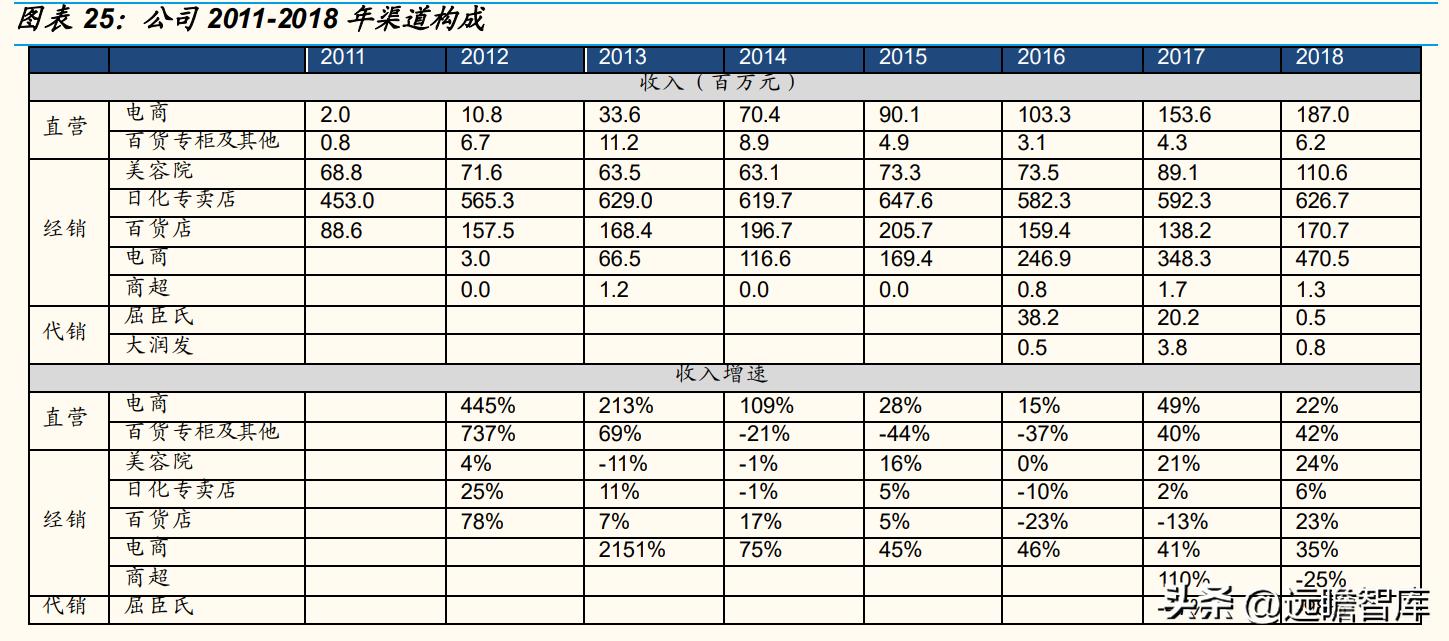

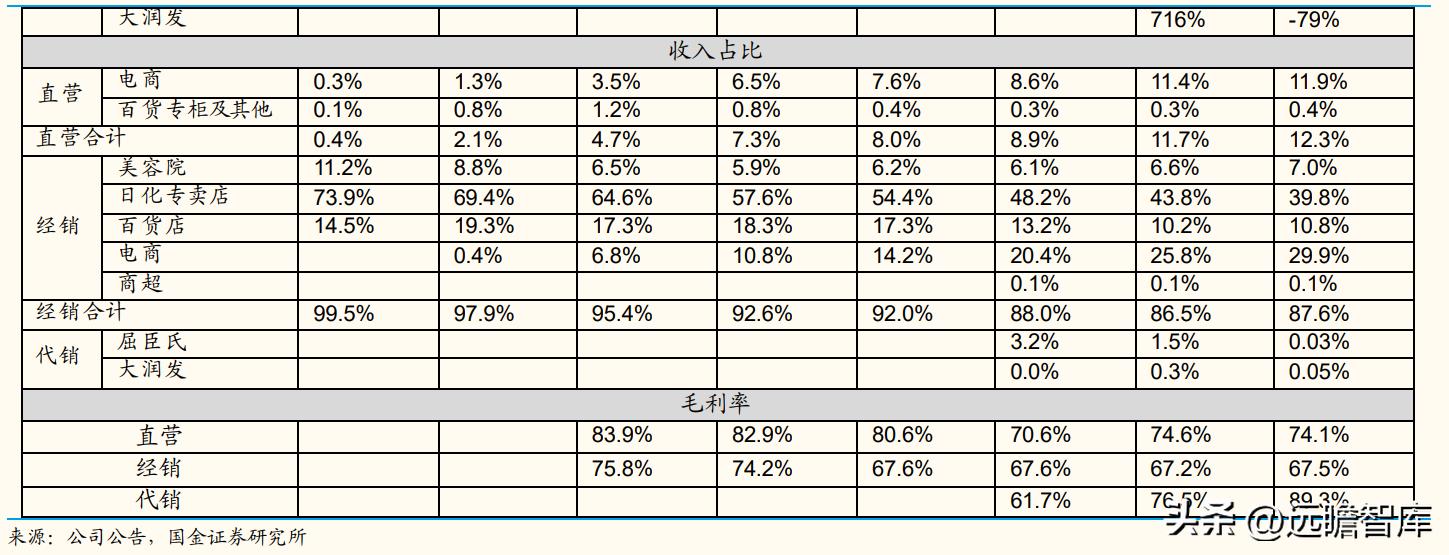

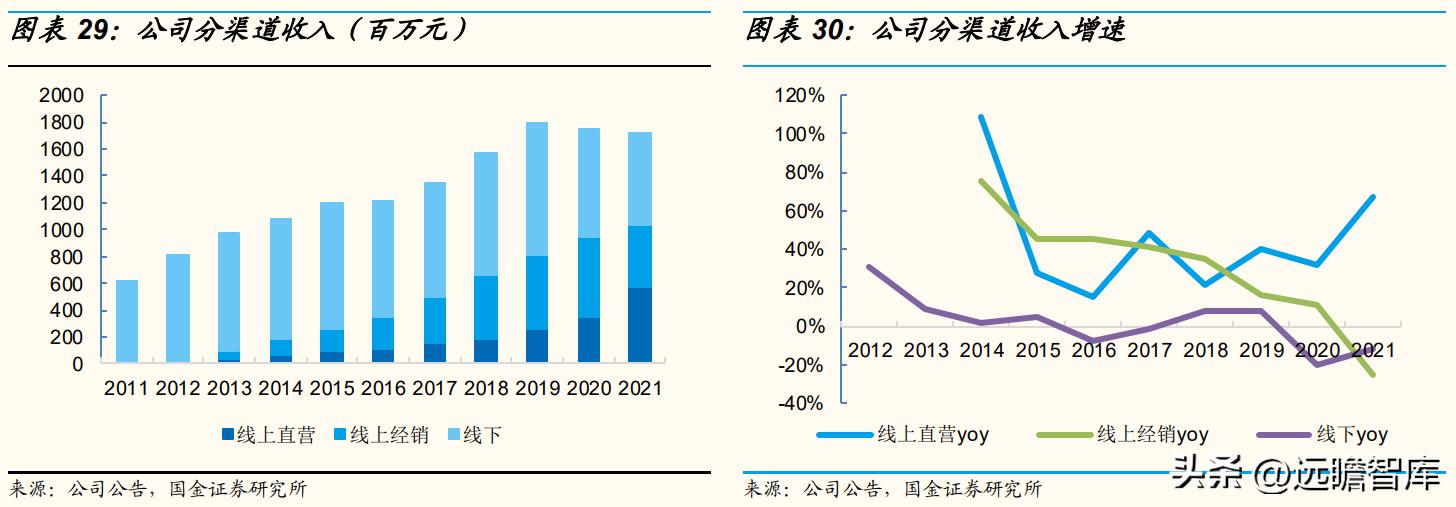

渠道方面,公司2011-2018年以线下经销渠道为主,主要在日化专卖店销售,2011-2012年线下经销占比98%以上。

公司较早布局主流电商渠道,于2011年进驻淘系平台、开设直营的丸美天猫/京东/1号商城旗舰店、春纪天猫旗舰店,2012年拓展电商经销渠道。

2013年线上开始发力、占比提升。早期以经销为主要模式拓展电商渠道,电商经销占比从2013年的6.8%大幅提升至2018年的29.9%,CAGR5为48%;直营电商渠道占比也有明显提升、但增速慢于经销电商渠道,占比从2013年的3.5%提升至2018年的11.9%,CAGR5为41%。

3 阶段二(19年以来):线上竞争加剧,强化线上直营、业绩拐点临近

3.1 行业:线上竞争逐趋激烈,平台多元化

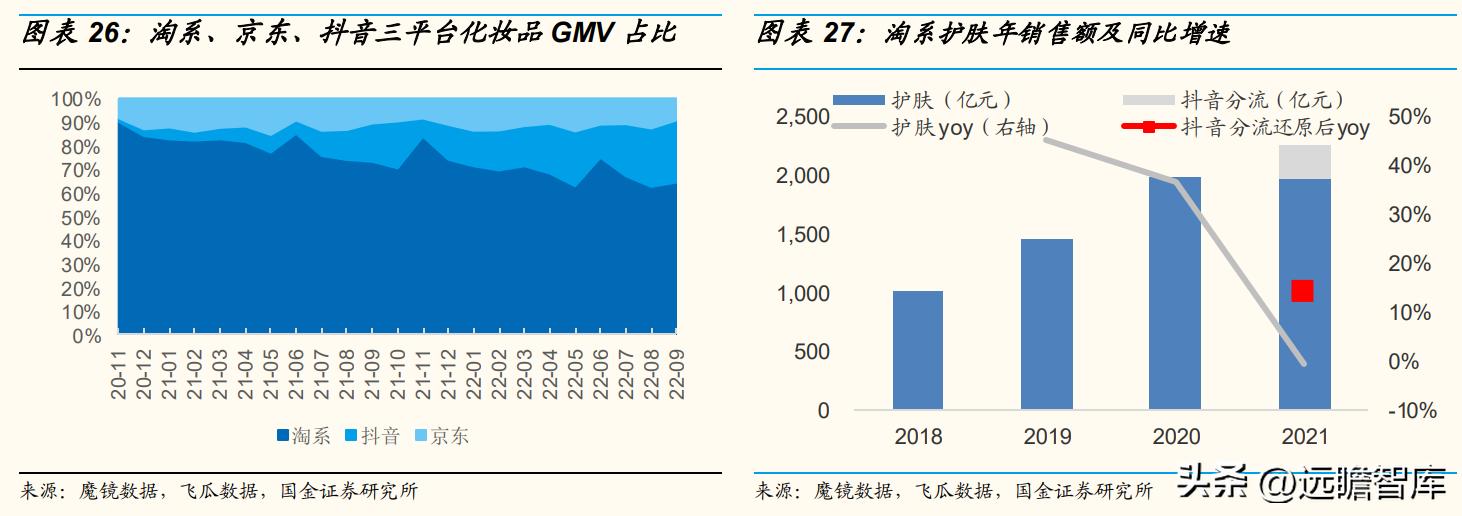

2021年淘系美妆合计销售额1960.8亿元、同降0.8%,自19年数据跟踪以来首次出现年度几无增长,将抖音分流的销售额还原、预计21年淘系护肤年销售额同增14.3%、较往年增速仍显著放缓。

2021下半年以来,抖音起量、线上平台呈现多元化,根据魔镜和飞瓜数据,抖音GMV占淘系+京东+抖音的比从2021年1月的5%提升至2021年12月的15%,2022年9月进一步提升至26%。

对比2018到2021年淘系护肤前十大品牌变动及市占率情况可知:1)进入前十的国际品牌数量总体增多、且较为稳定;进入前十的本土品牌近年持续变动、产品力强的逐步占据前十榜单;2)前十品牌合计市占率总体提升,线上渠道向头部品牌集中,头部品牌与小品牌表现持续分化。

3.2 19-21年公司:直营电商探索期、业绩波动

2019年公司成立电商部门,更加关注DTC电商渠道的发展,2019年线上直营增速首次超过线上经销,分别同增40%/16%。

2020年1月1日成立了社交媒体部,人数50人,具备直接联系KOL和内容创造的能力。

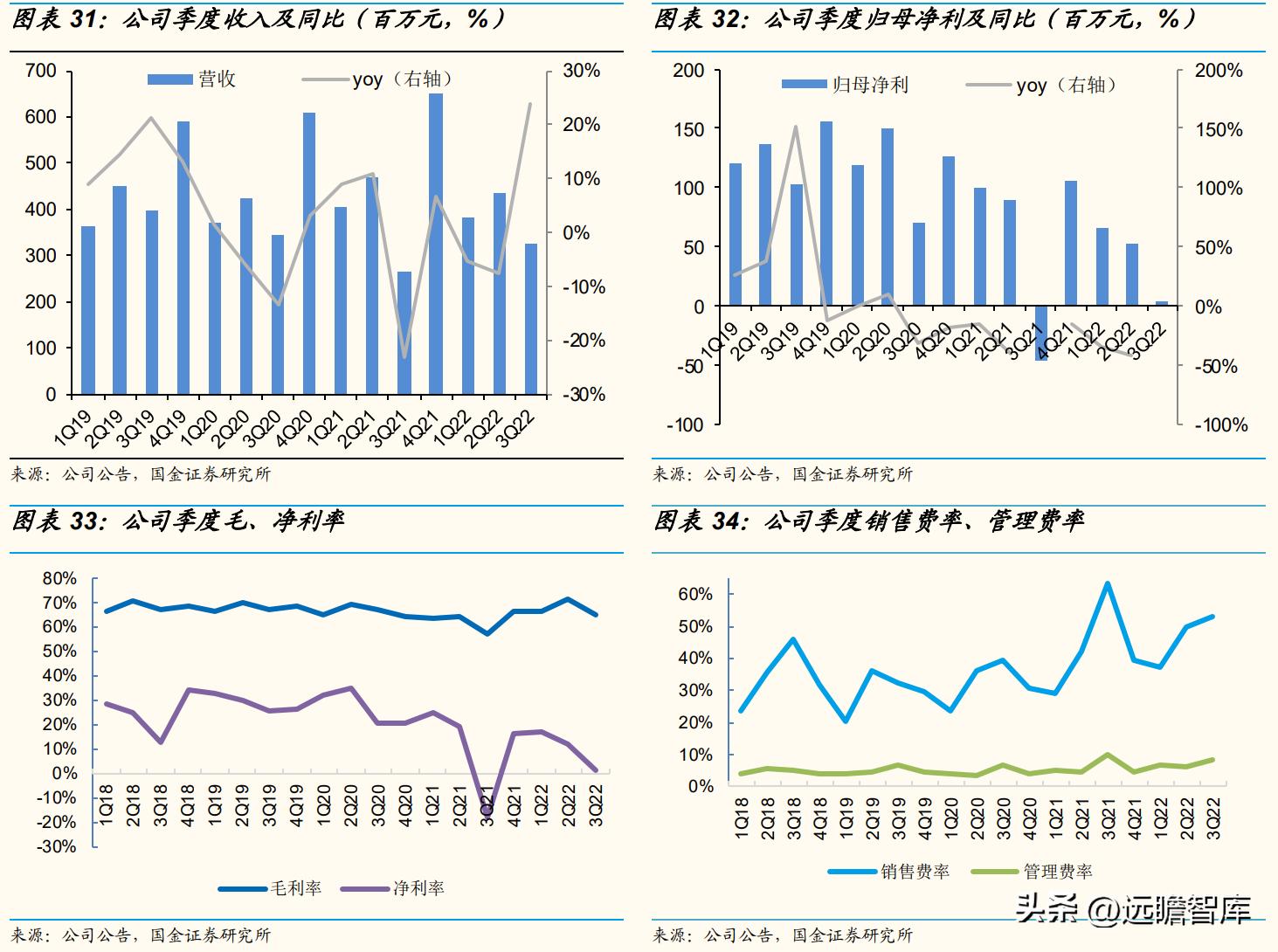

2020年以来公司业绩增长承压,2020/2021年收入同比-3%/+2%,归母净利同比-10%/-47%,主要系:1)疫情影响线下销售、化妆品消费持续向线上转移;2)面对直播电商等新兴销售模式公司经历磨合调整,对收入增速、销售费率、毛利率均有影响。

年度看,2020年疫情影响下,线下收入同降20%,而线上直营/经销分别同增32%/11%。2020年公司线上渠道收入规模首次超过线下、占比提升9PCT至54.5%,线上直营/经销分别占比20%/35%。

2021年,线下业务持续收缩、同降12%;线上直营增长明显提速、同增67%,线上经销同降25%。2021年公司着力拓展自有电商团队,从年初的100人拓展到21年末的近200人,通过天猫旗舰店构建电商核心运营能力,同时开拓抖音、快手等新兴社交电商渠道。公司销售模式从线下、经销为主逐步向线上直营为主过渡。

分季度看,1H20线上直营/线上经销/线下渠道分别同比+46%/+20%/-23%,其中天猫旗舰店同增68%、1Q20/2Q20同比+13%/+121%、增长靓丽。3Q20公司营收现同比下滑,主要系一二季度的电商势能为了追增长,折扣加大,三季度对价格把控趋严、减少直播占比。线下渠道持续负增长,化妆品消费转向线上。

4Q20-2Q21调整逐步到位,收入恢复正增长、环比略有提速,但净利端持续负增长,主要系电商渠道毛利率降、销售费率升,1-2Q21毛利率分别同比-1/-5PCT,销售费率分别同比提升5/6PCT,净利率-7/-16PCT。

3Q21收入同降23%、净亏损0.47亿元,主要系疫情反复影响线下经销,线上竞争激烈、折扣增加(达播占比高、配赠和折扣影响毛利率2.4PCT)、营销投放增加(3Q21销售费率大幅提升至64%、同比提升25PCT)。

4Q21电商渠道逐步调整、疫情缓解、大促催化,收入增速回正、同增7%,毛利率修复3PCT。归母净利同降16%,主要系销售费率+9PCT,电商竞争逐驱激烈,2019年以来季度销售费率中枢持续上行。

3.3 22年公司:抖音发力、3Q22规模首超淘系,线上产品体系逐步理清+ROI优化期待拐点

3.3.1 渠道:3Q22抖音增长提速、自播占比提升、经营质量优化

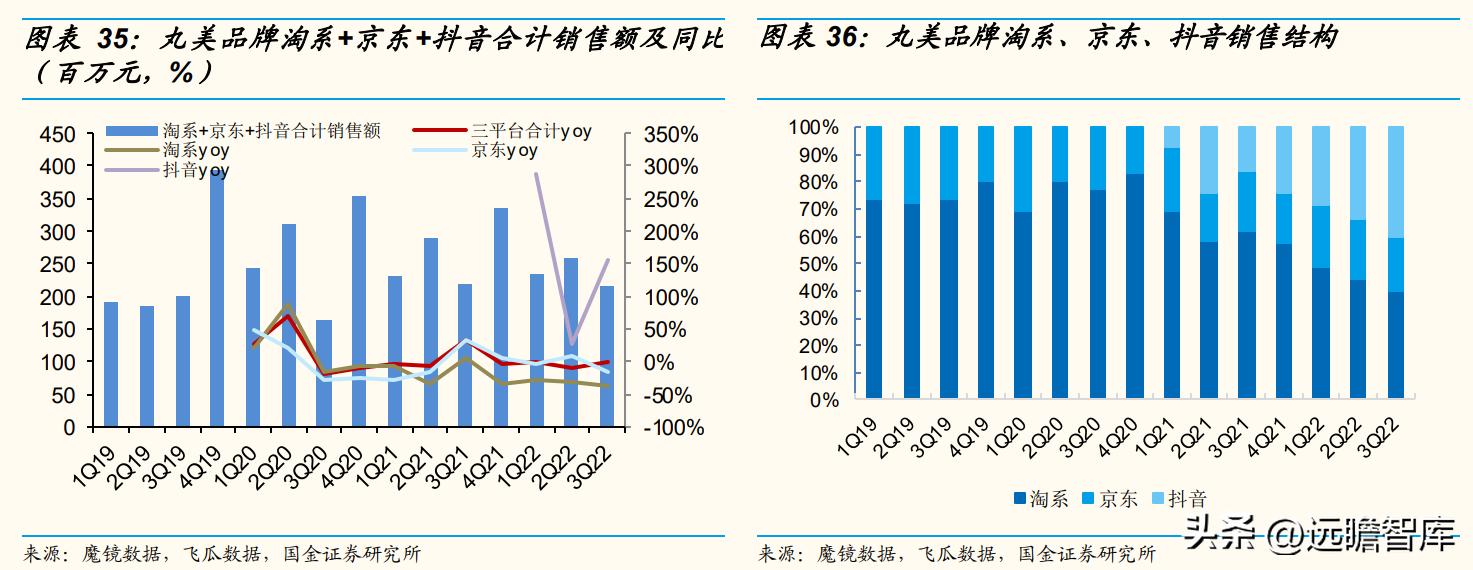

据魔镜和飞瓜数据,1-3Q22各季度丸美品牌淘系+京东+抖音三平台合计销售额分别同比+1%/-10%/-2%,略输大盘同比增速+2%/-0.4%/-1%,主要为淘系承压,但抖音增长较快、3Q22规模首次超过淘系。1-3Q22各季度品牌抖音销售额分别同增287%/26%/155%,同期抖音美妆大盘增263%/185%/83%,3Q22抖音大盘增速有所放缓、丸美品牌增长提速、跑赢行业。1-3Q22抖音大盘增146%,丸美增99%。

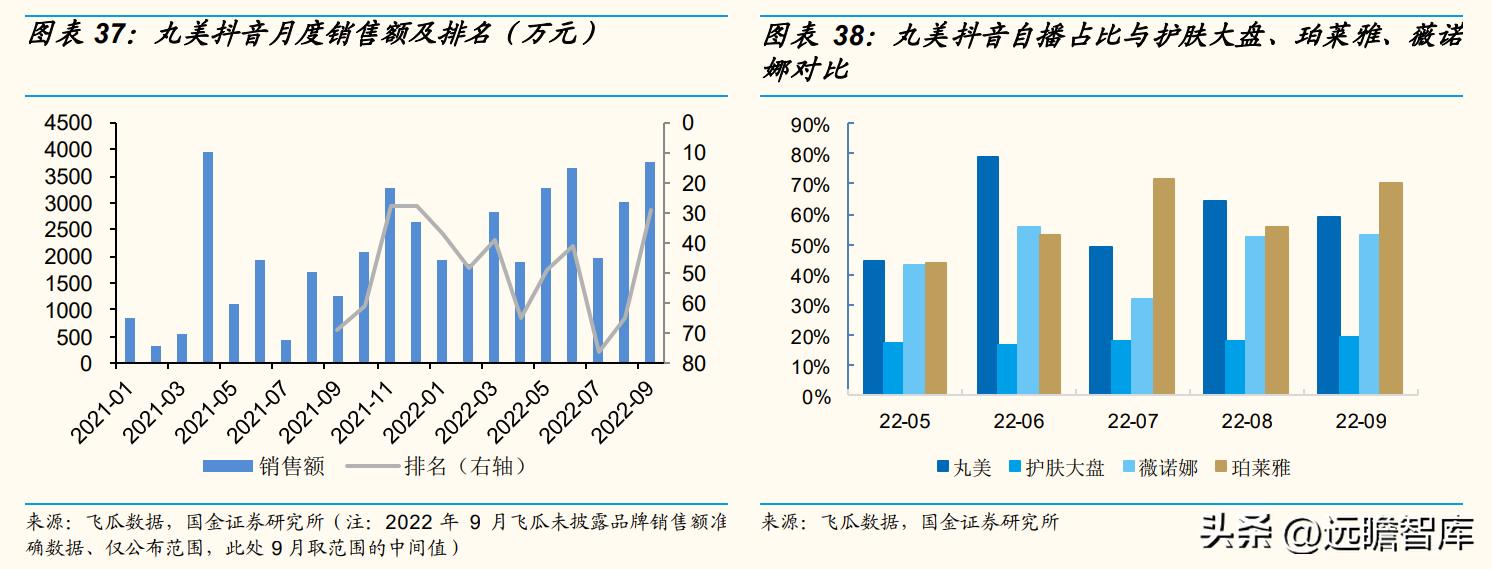

丸美品牌在抖音渠道2021年10月以来月销维持在1900万元以上,大促月份能达到3000万元以上,排名有所波动、但总体保持前60。2022年9月排名29、较8月提升36名,为仅次于2021年11月第28名的成绩。

播主结构方面,大力发展自播以控制折扣力度、营销费用,今年以来抖音小店自播占比总体在40%以上,已维持在相对良性水平,对比龙头薇诺娜、珀莱雅,差异不大。而3Q21公司在抖音、快手的自播销售占比仅11%、达播占比89%。公司社交电商部门、自播团队与平台已完成前期磨合,进入稳步较快增长阶段,自播占比提升至较高水平有望优化ROI、改变前期增收不增利的困局。

3.3.2 产品:线上产品体系逐步理清,天猫和抖音产品结构形成区分

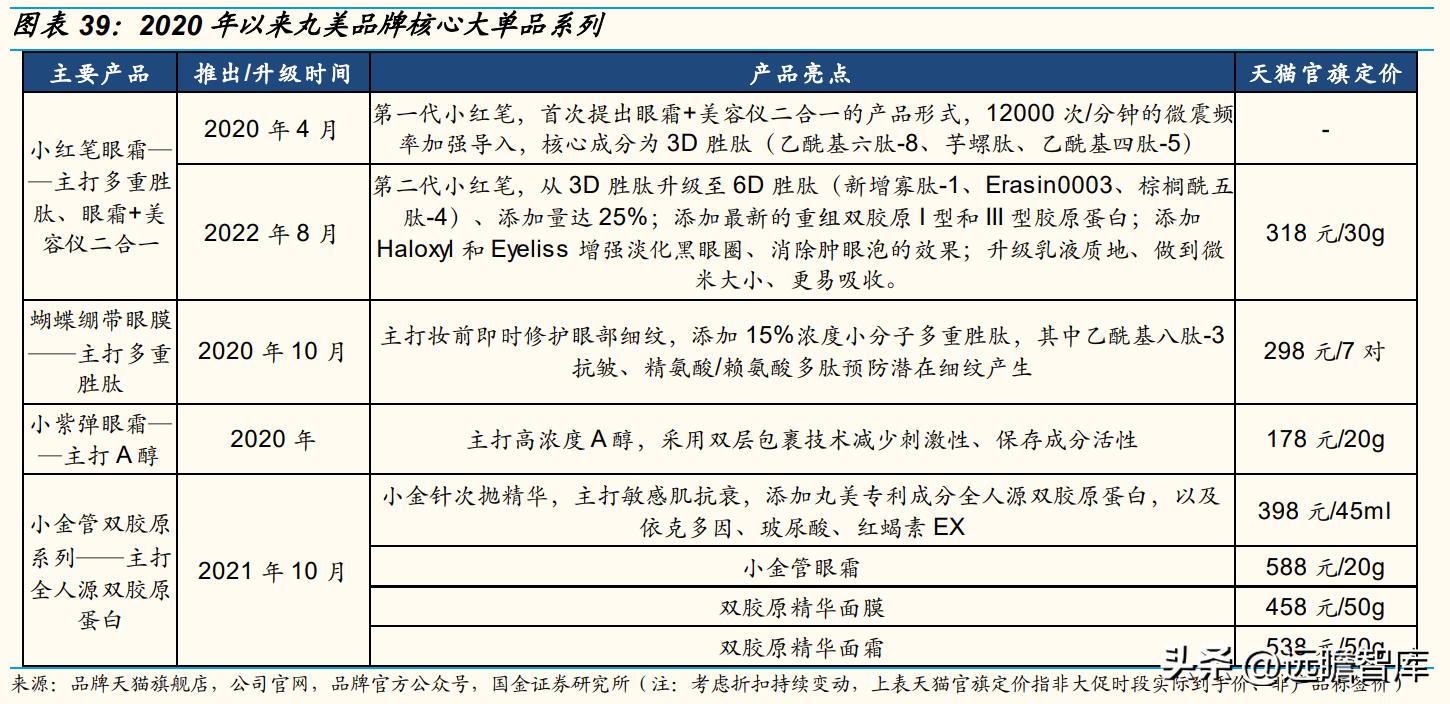

2020年丸美打造出继小弹簧眼霜后的第二个大单品——基于年轻人的“小红笔”系列。2020年4月推出第一代,首次创新性提出眼霜+美容仪二合一的产品形式,也是品牌第一款从线上打爆再全渠道推广的大单品,对电商的重视度提高。第一代小红笔在2020年贡献6647万元的营收,(占眼部品类营收4.3亿元的15.5%),是首位登上天猫小黑盒的国货产品。2022年8月小红笔推出第二代,从3D胜肽升级至6D胜肽,同时添加最新专利成分重组双胶原蛋白,定价318元/30g。

2020年公司还推出两款针对线上的单品,分别为主打A醇的小紫弹眼霜、主打妆前即时修护的蝴蝶眼膜。蝴蝶绷带眼膜2020年10月上市、3Q20投入100万元种草费用并合作李佳琦进行推广,当年双十一第一次上李佳琦直播间达成1.2万套售罄的成绩,2020年12月第二次合作直播、2021年1月第三次直播3.8万套售罄,直播间客单价268元,使得蝴蝶眼膜成为2021年官旗主力产品。

2021年10月发布双胶原系列共10个SKU,线上核心单品为全人源双胶原蛋白,主打敏感肌抗衰,推出了次抛精华、眼精华、面霜、面膜等全系列产品,线下核心单品为冻干粉护理套盒,有望打造为第三个大单品系列。

此外,2022年7月品牌将2008年就已首次推出的巧克力青春系列进行升级,在三重可可基础上打造“四抗”系列,升级功效的基础上价格提升,原先的巧克力青春丝滑眼乳霜价格138元/25g,新升级的巧克力四抗眼精华价格308元/30ml。

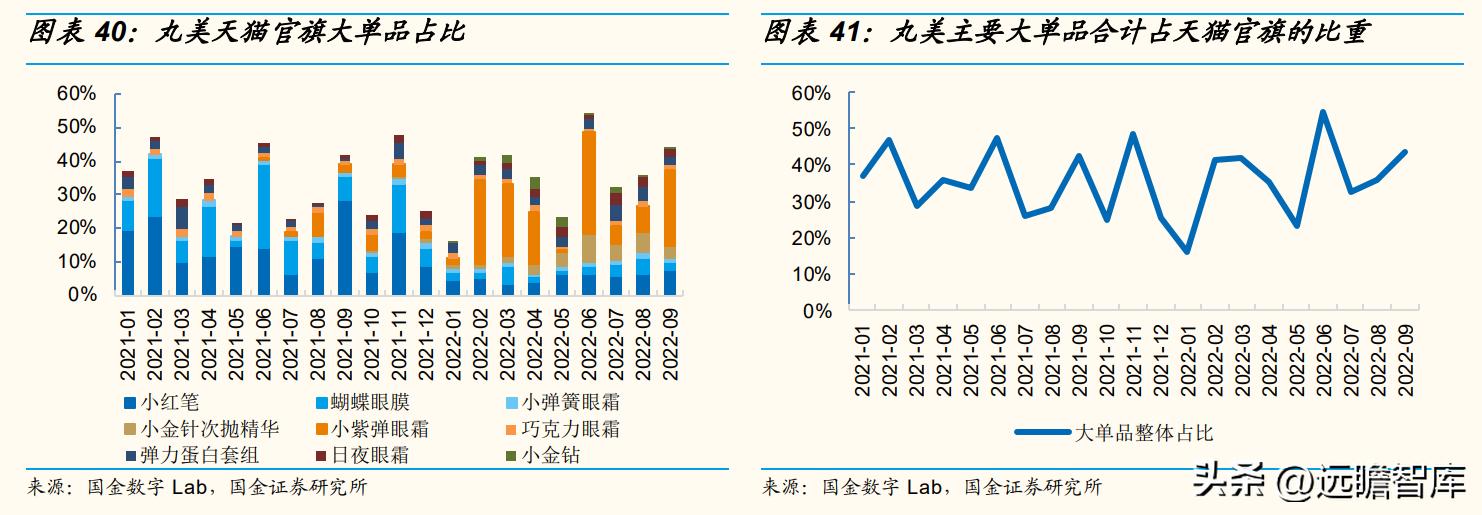

根据国金数字Lab,当前品牌天猫官旗产品结构中,占比较高的为小紫弹、小红笔、小金针次抛,在3Q22分别约占天猫官旗总销售的14%/7%/5%,销售规模1172万元、587万元、411万元。小紫弹眼霜占比最高,主要系其单价不到200元、针对20+年轻群体、线上销售更具优势。新品小金针次抛2022年4月以来占比有所提升。

丸美主要大单品合计占比2021年以来总体在30%-50%范围内波动,3Q22占比38%,销售规模3288万元。

大单品增速上,小紫弹眼霜2022年2月以来发力, 2021年6月月销不到40万元、占比0.5%,提升至22Q3的14%、月销占比总体在10%+,成为天猫官旗第一大单品。弹力蛋白套组2022年6月以来增速回正、同增14.5%,22Q2/Q3分别同比-16%/+129%,Q3较6月增长明显提速。

从主要大单品价格带看,公司已经形成相对清晰的产品体系,其中小紫弹、巧克力青春系列在200元左右、主要面向20岁-30岁年轻客群抗初老、线上为引流产品;蝴蝶眼膜、弹力蛋白系列、小红笔在300-400元、为主力产品,历史最久、最核心的第五代小弹簧眼霜为价格带相对较高的产品、单价500元左右,主要面向30岁以上成熟女性抗衰需求(购买力相对较高)。

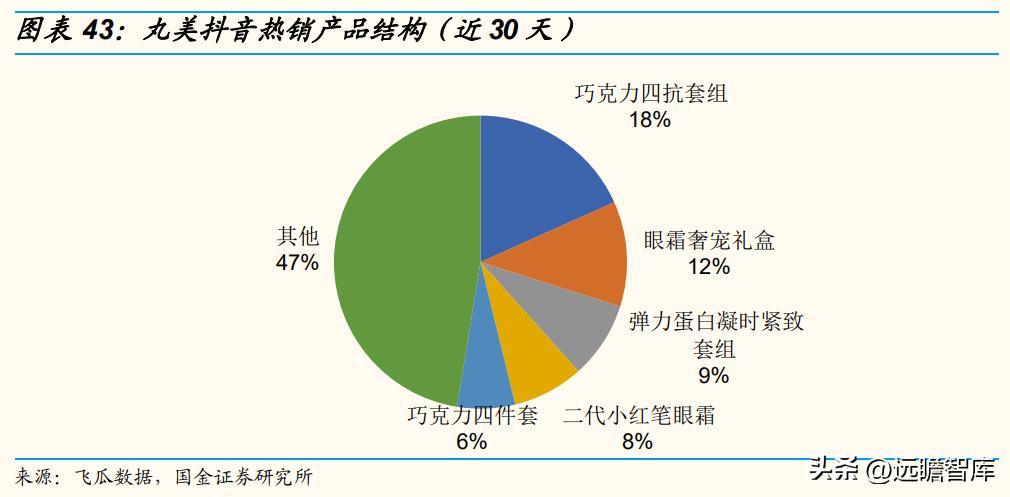

天猫产品矩阵逐步梳理到位,且与抖音形成区分。抖音热销产品以眼部护理和抗衰的套组产品为主,占比53%。根据飞瓜数据,丸美抖音小店近30天热销产品占比最高为巧克力系列、眼霜礼盒,占比18%/12%,抖音价格579元/套、278元/套,二代小红笔眼霜价格300元左右,低于天猫官旗的均价约350元。

单品价格带500元以上的新品重组胶原系列尚未上线抖音平台,抖音销售以品牌相对中低价格带的系列、套盒形式为主,且折扣总体高于天猫。

4 多品牌再下一城:把握彩妆机遇、发力底妆品牌恋火

恋火1988年成立于韩国,2007年由广州韩彩化妆品有限公司引入中国市场,2017年被公司收购。

恋火定位为轻奢韩系彩妆品牌,致力提供更贴合都市女性需求的化妆产品和彩妆服务。收购恋火后,公司于2019年开始对恋火进行全方位品牌升级,2021年,恋火品牌全新形象亮相,以“GET YOUR LOVE”为态度,倡导敢爱敢耀的人生态度和时尚格调。

恋火主攻底妆赛道,产品单价在170元-200元。

2021年7月恋火推出看不见粉底,2H21销量达60万支,助力品牌当年实现营收6617万元,同比增长463.49%,占总营收的4%且实现盈利。1H22恋火再次推出看不见粉饼拓品类、蹭不掉粉底针对夏季油皮问题,实现营收9855万元,占比大幅提升8PCT至12%,已达2021年全年营收的150%,有望发力成为第二增长曲线。

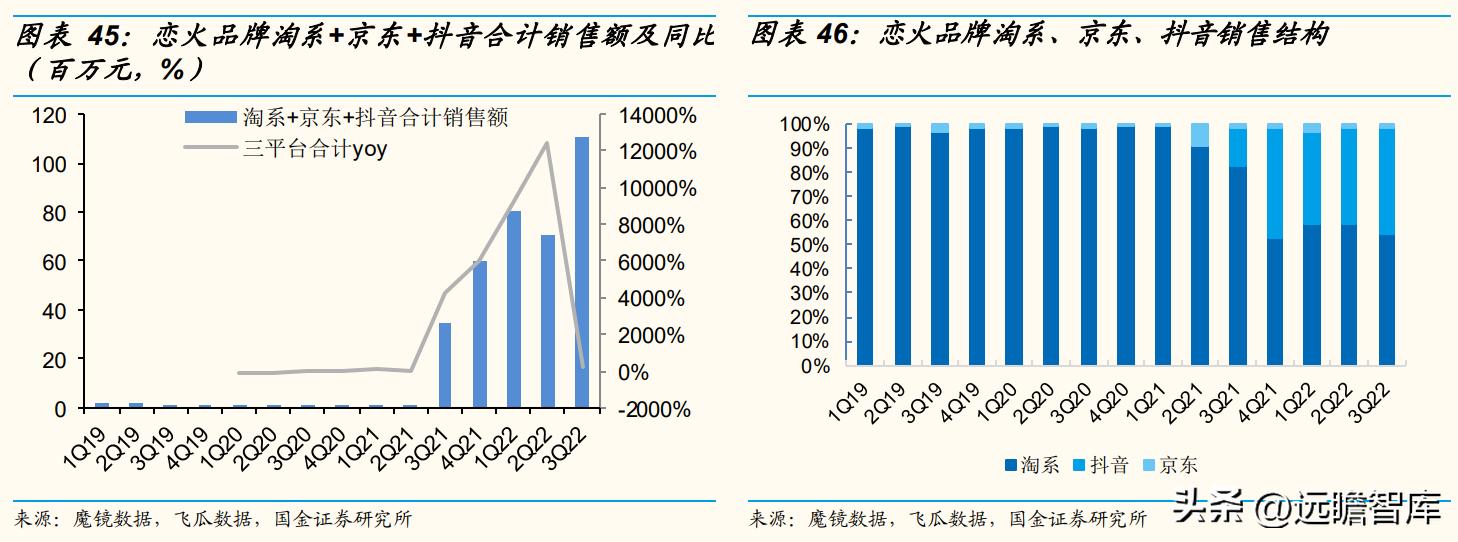

根据魔镜数据,2021年8月恋火开始在淘系平台起量、3Q21-1Q22环比持续增长,4Q21/1Q22分别环比+72%/+34%,2Q22环比-13%,3Q22排名47。3Q22淘系+京东+抖音三平台合计销售额突破1.1亿元、环增57%、同增217%,延续强劲增长势头。

渠道结构上,恋火在京东平台的销售额较小,4Q21以来抖音发力成为第二大渠道,4Q21-3Q22淘系、抖音占比各半。

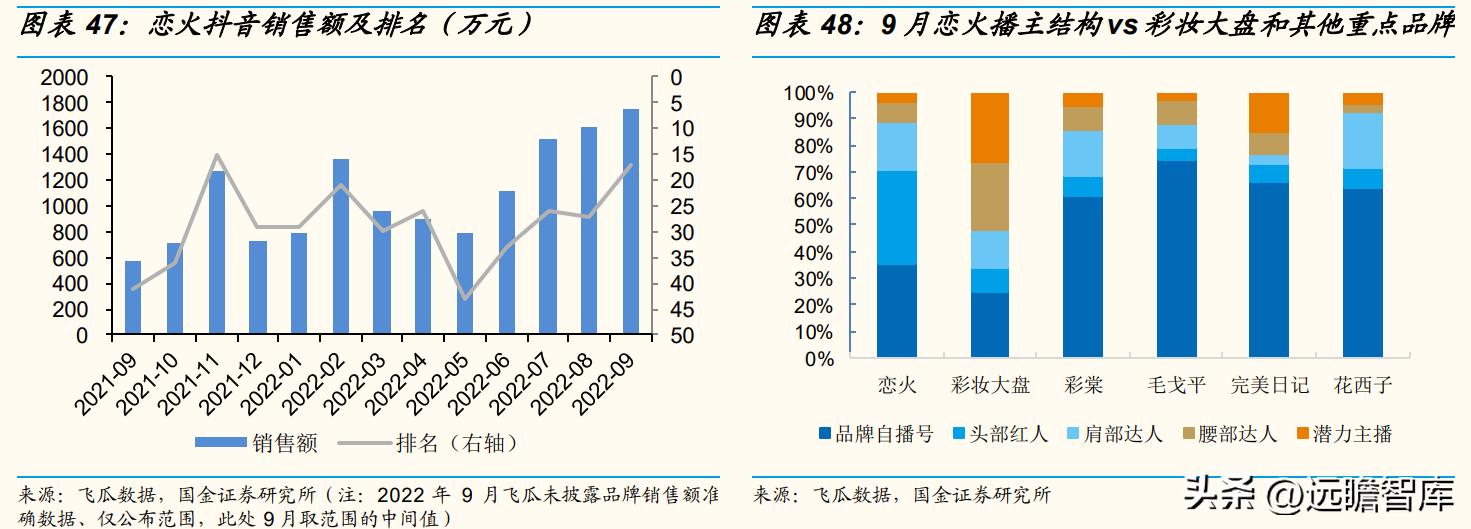

复盘恋火2021年9月以来抖音月销,2021年11月、2022年2月受大促催化、月销突破1200万元,非大促月份月销在800万元左右。2022年6月-9月,抖音月销环比持续增长、排名持续提升。9月抖音彩妆排名第17、较8月提升10名、为近一年仅次于2021年11月的排名。

播主结构上,9月自播贡献抖音销售额的35%、高于彩妆大盘,但低于其他本土头部彩妆品牌毛戈平、完美日记、花西子、彩棠等(均在60%+)。

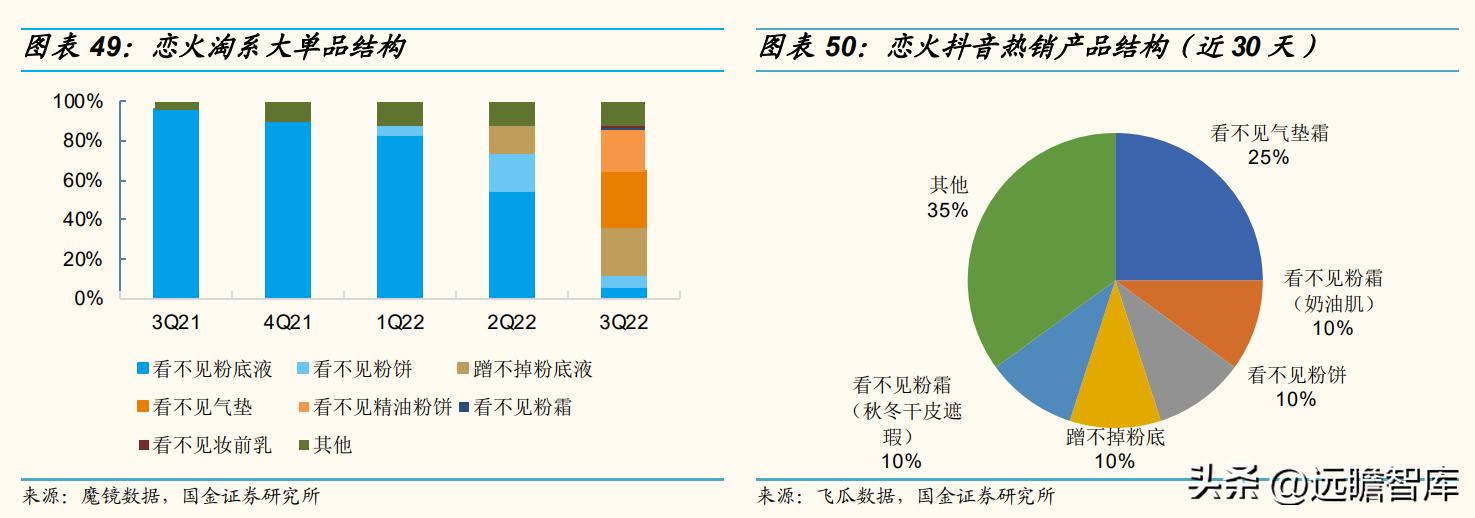

大单品结构上,2H21主要依靠看不见粉底液一款单品打爆,3Q21/4Q21分别占天猫官旗销售总额的96%/89%。2022年来,持续有新品推出,1Q22推出新品看不见粉饼、销售占比4%;2Q22上新蹭不掉粉底液、销售占比13%;3Q22连续推出多款产品,包括看不见气垫、看不见精油粉饼、看不见粉霜、看不见妆前乳等,总体SKU紧扣底妆主题。

3Q22天猫官旗新品贡献主要销售,看不见气垫/蹭不掉粉底液/看不见精油粉饼分别占比28%/25%/21%,原大单品看不见粉底液和看不见粉饼占比降至5%/6%。抖音渠道近30天产品结构与天猫相近,也以新大单品为主。

5 盈利预测与估值

5.1 盈利预测

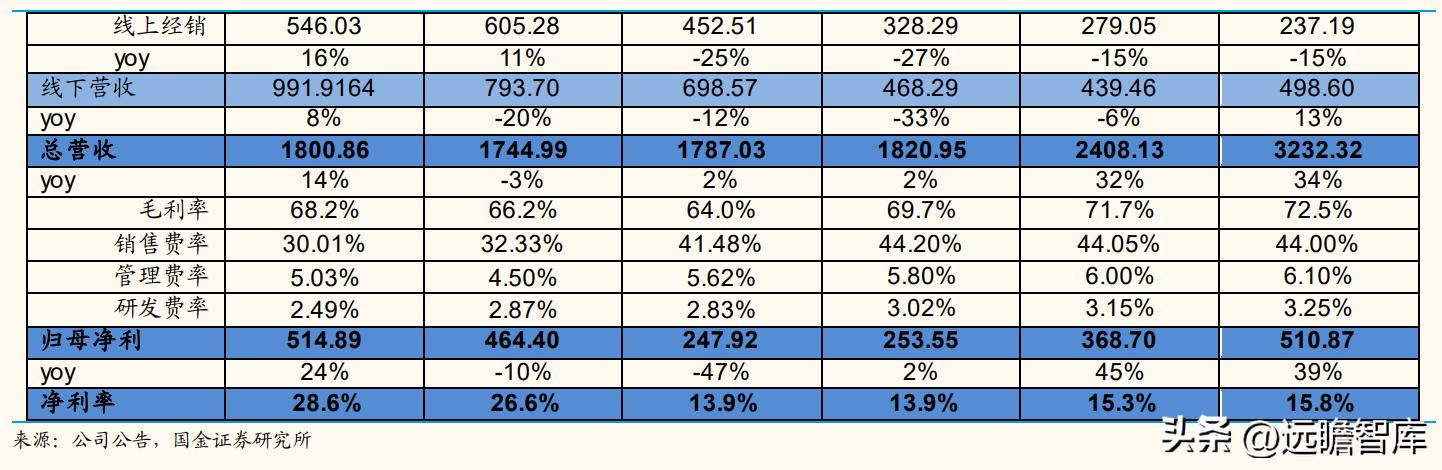

我们预计2022-2024年营收18.2/24.1/32.3亿元、同比+2%/+32%/+34%,归母净利2.5/3.7/5.1亿元、同比+2%/+45%/+39%,净利率13.9%/15.3%/15.8%,同比持平/+1.4PCT/+0.5PCT,主要系毛利率提升。

分渠道,预计线上直营为收入增长主要驱动力。

分品牌看,丸美:

1)天猫大单品占比提升,近年孵化的小红笔/小紫弹/小金管/蝴蝶绷带眼膜等新品成主力产品,货盘结构健康向上;

2)抖音优质增长,在自播占比40%+下,1~3Q22GMV高增99%+,体量规模接近天猫,未来有望驱动公司线上提速增长;

3)第二代重组胶原蛋白新品10月发布、未来有望成为公司下一个大单品。

恋火:

1)SKU精简、紧扣底妆主题,大单品打造能力强,现有SKU 10+个,SPU不到10个,3Q22天猫官旗新品贡献主要销售,看不见气垫/蹭不掉粉底液/看不见精油粉饼分别占比28%/25%/21%,天猫GMV同增107%、环增45%,新品有望持续贡献增长;

2)盈利健康,2H21通过大单品迅速起量、维持正向盈利。预计恋火2022年实现营收3亿元、2023年望达到6亿元,占总营收的16%/25%,贡献持续提升。

综上,预计2022-2024年线上直营同增68%/69%/50%,占线上的75%/85%/91%,其中抖音占比提升、预计占线上的33%/40%/43%,天猫份额总体持平,线上经销预计随公司资源、投放逐步向直营电商倾斜,持续下滑、同比-27%/-15%/-15%。

线下经销渠道2020年以来持续受到疫情影响,2022年多地疫情反复、预计降幅扩大,2023-2024年逐步修复,预计2022-2024年同比-33%/-6%/+13%。

毛利率69.7%/71.7%/72.5%,同比+5.7/+2/+0.8PCT,主要系折扣控制、高价格带产品推出(双胶原系列、小红笔/小弹簧眼霜等迭代升级并提价)、品牌结构上毛利率相对更高的恋火延续快增、占比提升,预计2022-2024年营收3/5.9/9.8亿元、同比+353%/+98%/+66%。

费用率方面,预计销售费率随公司加大直营电商投入,2022年有所提升、2023-2024年持平微降;公司转型升级对高级管理人员、新品研发布局投放增加,预计管理及研发费率逐年提升。

5.2 可比公司估值

我们选取A股美妆品牌商贝泰妮、珀莱雅、水羊股份、上海家化为可比公司,2023年可比公司平均估值17倍,其中龙头贝泰妮、珀莱雅分别为42倍/52倍、显著高于水羊股份和上海家化,具备差异化的美妆龙头享受估值溢价。

预计公司22年归母净利持平,23-24年复合增速42%,给予23年43倍估值,目标市值159亿元。

风险提示

主品牌增长不及预期:2020年以来多因素影响主品牌增长持续承压,1H22丸美销售占比仍有85%,主品牌销售不及预期将拖累公司总体业绩。

恋火新品推广不及预期:2021年恋火主要靠单一爆品看不见粉底液拉动增长,3Q22推出多款新品贡献增量,若后续新品推出不及预期可能影响品牌增速。

线上竞争激烈:公司净利增长承压主要系线上竞争激烈导致销售费率走高、毛利率承压,线上美妆销售竞争加剧将影响公司盈利能力。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/811362324.html