“上市”这两个字对于一个企业来说,有着一种“狼的诱惑”。今天,十万加财经(微信公众号:wdcentury2)要给大家介绍的是一家在上市路上顽强“坚持”的公司。这家公司的名字叫做广东丸美生物技术股份有限公司(以下简称丸美股份)。

这是一家国产化妆品企业。也许你们会对这家公司名字感到陌生,但是你们肯定不会对他丸美旗下的两个子品牌(丸美和春纪)不陌生。毕竟,这就是一个靠用钱砸广告砸出来的国产护肤品牌。

2014年开始丸美便寻思着上市,在过去4年时间里,丸美一共冲击了2次A股,在此期间,丸美前后一共提交了4次招股说明书。今年3月16日,证监会的“预先披露”一栏中赫然再见到丸美股份重新提交的招股说明书申报稿。

十万加财经研究了一番发现,以往丸美被诟病的经销商模式仍然是公司主要的销售模式,而国内护肤产品经销商渠道管控恰好正是上一次证监会给予丸美“未通过”上市发行的主要原因。

十万加财经还发现,丸美在招股说明书中未完全披露国家食品药品监督管理总局(以下简称食药监局)对其化妆品的检验通告。

广告砸出来的品牌

2014年至今,丸美股份都在忙一件事情就是“上市”。2014年6月,丸美股份首次向证监会提交招股书明书申报稿,但是谁也没料到,那一等就是2年,2016年6月,丸美根据证监会的反馈重新火速提交了更新版的招股说明书,不过很不幸,证监会在当年11月给出了“未通过”的审核结果。

不过丸美也没有放弃,2017年7月,丸美再次向证监会提交招股书,做了很多修改。2018年2月14日,证监会发布了反馈意见,2018年3月16日,丸美再“火急火燎”地提交招股书申报稿。

这个速度可以看出丸美对于上市的渴望,以及丸美上市之路的艰辛。目前丸美仍在排队当中,尚无法得知“执着上市”的丸美这次是否能够冲关。

十万加财经留意到,丸美每年的销售费用中都有将近7成用来做广告宣传。2015~2017年,丸美公司用于广告宣传类的费用支出分别为2.12亿元、3.38亿元和2.90亿元,占公司当期销售费用的比例分别为74.40%、71.58% 和 62.12%。在广告宣传费中,明星代言费的占比属最高。周冬雨们,以及湖南卫视们从丸美公司那赚到的钱还真不少。

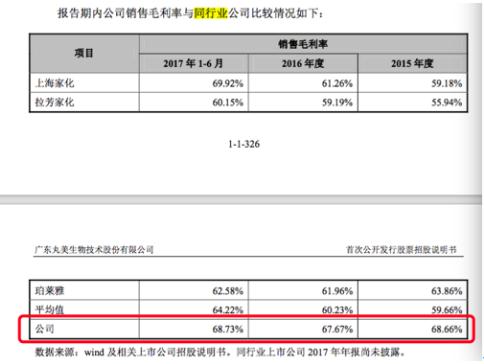

不过,砸广告还是有点用的。至少,巨额的广告费用换来了丸美旗下产品的高毛利率。

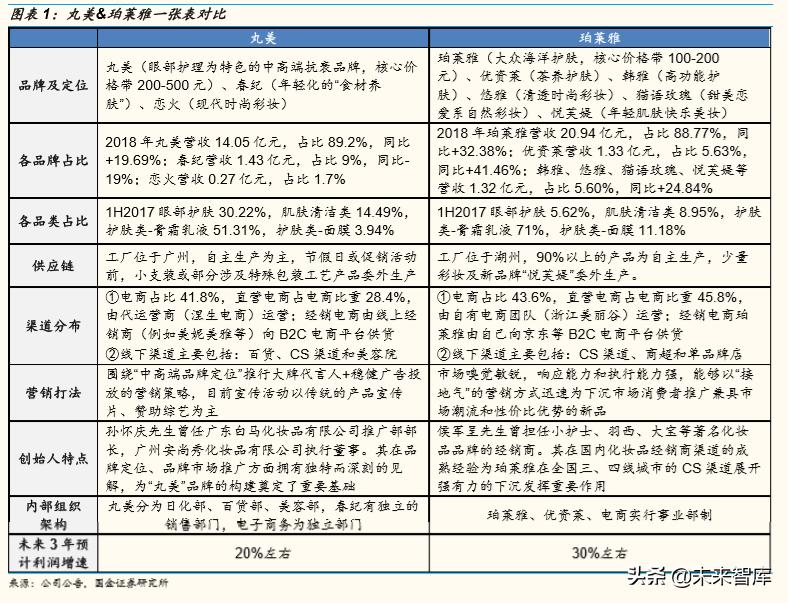

虽然丸美、春纪在广大女性同胞们看来,远不是什么高端护肤品牌,但是由上面两幅截图亦可知:丸美的产品毛利率远高于行业平均水平,而在近似的国产化妆品品牌中,丸美的综合毛利率也要比珀莱雅的高。不过,与高毛利率形成对比的是,丸美在研发上的投入占营业收入的比例相对上海家化、珀莱雅都要低。

产品屡上监管“黑榜”

根据丸美股份招股书披露,2016年8月至9月期间,丸美生产的春纪美白防晒乳产品、丸美防晒精华隔离乳产品、丸美激白防晒精华隔离乳等7批次产品因检出防晒剂成分与批件及标签标识不一致等事项被国家食药监局通告。

不过,十万加财经在国家食药监局官网发现,实际2016年8-9月期间,食药监局对外通告了3则关于丸美等企业生产的批次防晒类化妆品实际检出成分与产品批件及标识成分不符的信息。其中涉及丸美的应该是旗下8批次产品,而非7批次。

十万加财经也就此疑问向丸美股份发去咨询邮件,不过截至发稿未收到回复。

除了产品成分与标识不一致外,十万加财经还发现,2017年9月、11月两个月间,国家食药监总局两度检验中均发现,市场上存在丸美或春纪的批次防晒类化妆品不合格。2017年9月,某批次春纪美白防晒乳产品在青海省被检验认定为“未检出样品批件及包装标识成分丁基甲氧基二苯甲酰基甲烷”。这批次产品经广州市食品药品监管局现场核查,为涉嫌假冒产品。

对于该次“涉嫌假冒产品”的检验是否最终认定为“假冒”,十万加财经也向丸美公司方面发去咨询,不过也尚未收到回复。

2017年11月,国家食药监总局再公布了20批次不合格防晒类化妆品信息,陕西、浙江省有化妆品线下店发现丸美的产品被抽检认为不合格,涉及产品包括丸美激白防晒精华隔离乳、丸美嫩白防晒乳。这批次产品后来也经广州市食品药品监督局确认为假冒产品。

十万加财经注意到,化妆品多次被“山寨”肯定也一定程度会对“丸美”、“春纪”等品牌形成伤害。在加工+委托加工的生产模式,经销商为主的销售模式下,丸美要如何管控终端市场,对终端市场出现的“山寨”产品有怎样的治理措施,其实也对丸美现有的体系会带去挑战。

经销商模式被“诟病”

众所周知,与直营模式相比,化妆品采取经销商模式进行销售,往往生产企业无法对渠道进行完全有效的控制,经销商经营活动极有可能出现有悖于公司品牌经营宗旨的状况,而这将对化妆品的品牌形象造成不利。

十万加财经注意到,丸美股份上一次上市遭否,主要就是因为证监会对其经销商模式的质疑。

根据丸美股份的招股书,2015~2017 年,公司经销收入分别占当年主营业务收入的 92.02%、87.99%和 86.54%。截至 2017 年 12 月 31 日,公司正在合作的签约经销商数量为202家,登记在册的终端网点数量超过14000个。

丸美要对14000个经销网点进行交全面的管控,可以说是很难的。外界此前也普遍认为,经销商模式是国产化妆品难上市的主要原因。

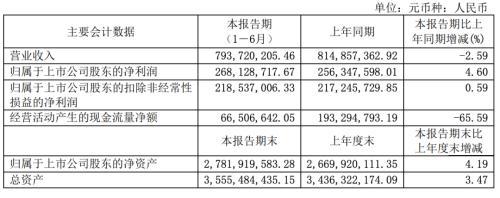

十万加财经注意到,2015-2017年公司实现营业收入分别为11.91亿元、12.08亿元、13.52亿元,实现净利润为2.81亿元、2.32亿元和 3.06亿元,在2016年,丸美股份的净利润出现了下滑的情况。而后在2017年,净利润恢复增长。

丸美称,2017年公司各类产品销售单价下降,这主要系鉴于年市场竞争加大,公司采取了积极的促销政策。十万加财经注意到,与其说丸美股份2017年的净利润增长是得益于营业收入的增长,不如说,2017年净利润实现3.43%增长基本上是因为公司较2016年节省了广告费用,而“省”出来的。

文/十万加财经

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/767376662.html