珀莱雅的肤浅研究

本来不打算发布这种刚开始跟踪不久的标的文章,但拼多多业季报绩暴增,让我有了发布的兴趣,就当抛砖引玉。

我没有使用过拼多多,但拼多多的逻辑,我也是思考过的。不管如何,拼多多算是杀出来了,成为了和JD平起平坐的大电商平台,那么流量很大。如果标准品,比如海飞丝洗发说、小米手机,卖的比其他平台便宜,还是很有杀伤力的。毕竟,这些商品的品种,并不是由拼多多决定的。

便宜才是硬道理。无论如何,大多数人,买同样的商品,肯定是越便宜越好。

再来看珀莱雅,6.18,电商平台已经杀进榜单前10,紧随国际大牌。位居国内品牌第一。

而珀莱雅的产品售价,比国际大品牌便宜,走的是先占领中低端市场路线。

占据国内第一,说明珀莱雅前期的战略,是成功的,这个毋庸置疑。

我看了一下老婆的化妆台,没有发现珀莱雅的踪迹。

又问了她“有没有听说过珀莱雅、优资莱、韩雅……”这些品牌。答案是“没有”。

这个结果表明,珀莱雅的空间巨大,虽然这些空间未必能被珀莱雅占领。

投资珀莱雅,关键看未来。

那么未来如何呢?

说实话,我看不清。

化妆品肯定不是拼研发,而是拼品牌,营销至关重要。目前看来,似乎做的不错。

我觉得几个问题是关键:

不冲击中高端,专注于中低端,天花板在哪里?冲击中高端的可能性有没有?(如果能占据一大块份额,这天花板就更高了)如果有懂的,请赐教一二。

我的偏见:

珀莱雅这个名字,撞车欧莱雅,这是我对珀莱雅的偏见的主要来源,总感觉那啥。所以直到上市5年,我才开始关注。

最近我关注珀莱雅,是因为它位于一个天花板极高的行业,雅诗兰黛、宝洁(有SK-II)、欧莱雅都是长牛股。而珀莱雅,上市前几年干的不错。历史不能代表未来,可是,人类判断未来唯一能参照的,仅仅是历史。这好矛盾。

注1:本文无推荐意图。

注2:本人持有珀莱雅的观察仓。

注3:珀莱雅目前PE达70倍。

最后,奉上上市前5年的数据(毫无瑕疵):

珀莱雅-5年数据可视化

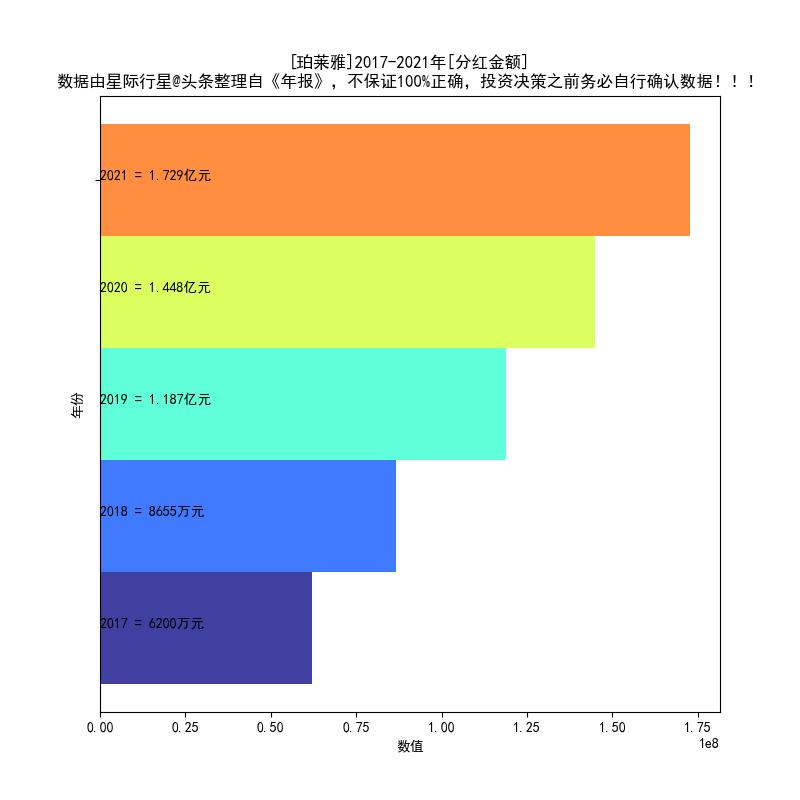

1、历年分红

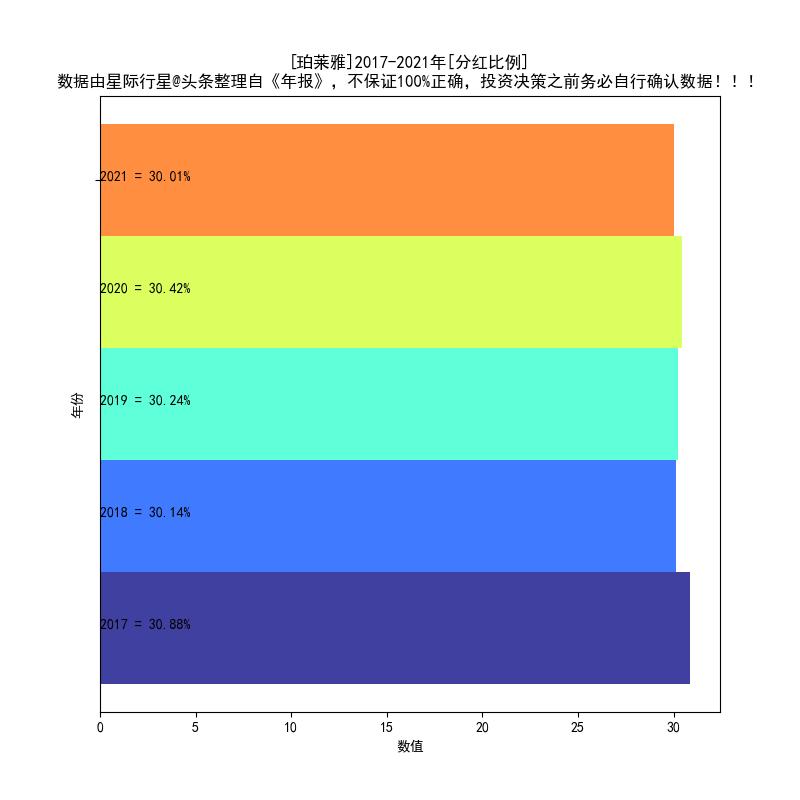

2、历年分红比例

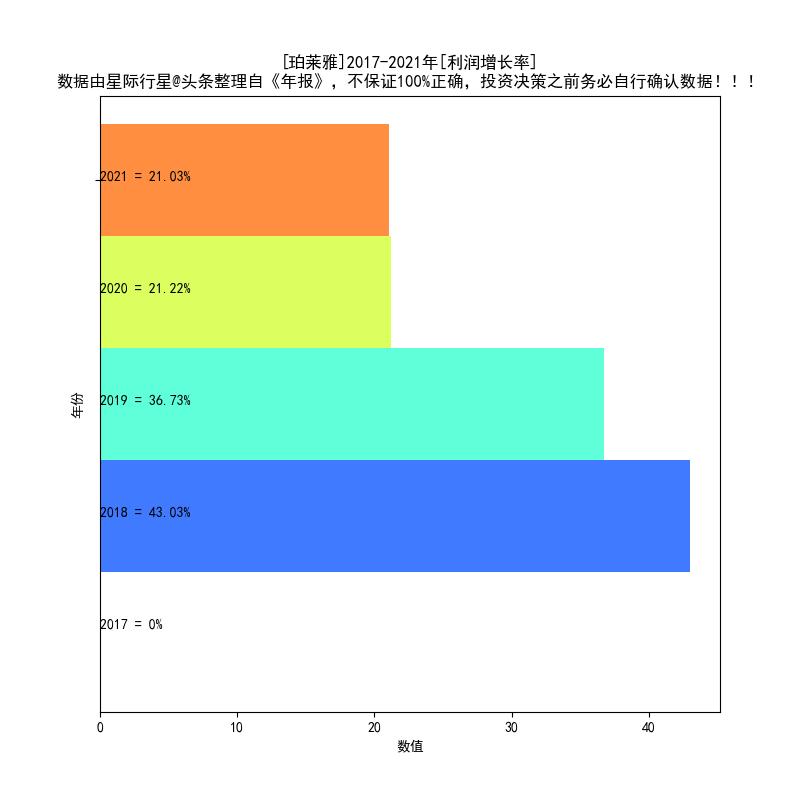

3、历年利润增长率

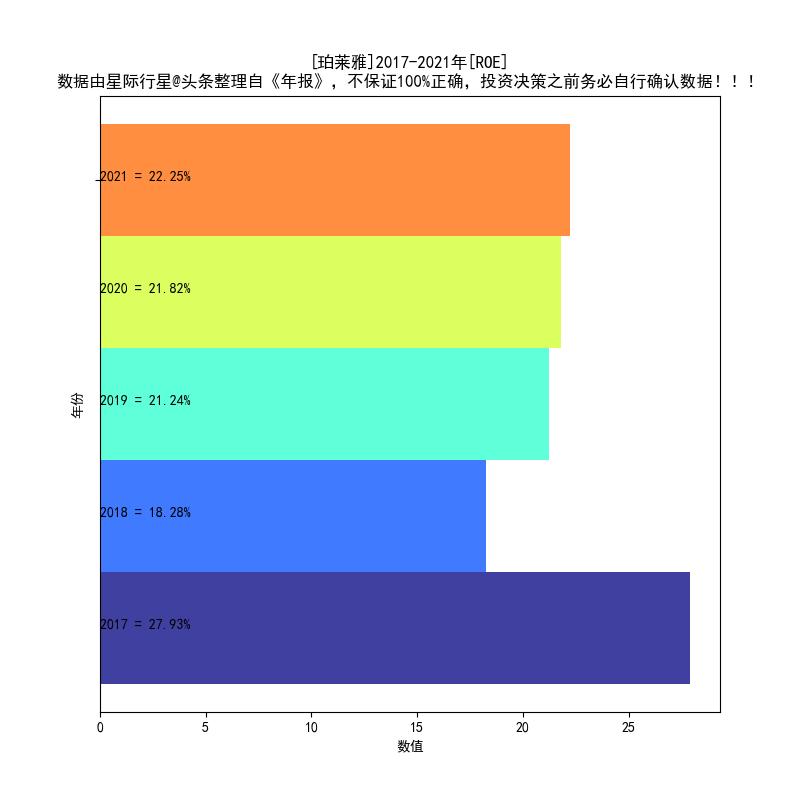

4、历年ROE

5、历年负债率

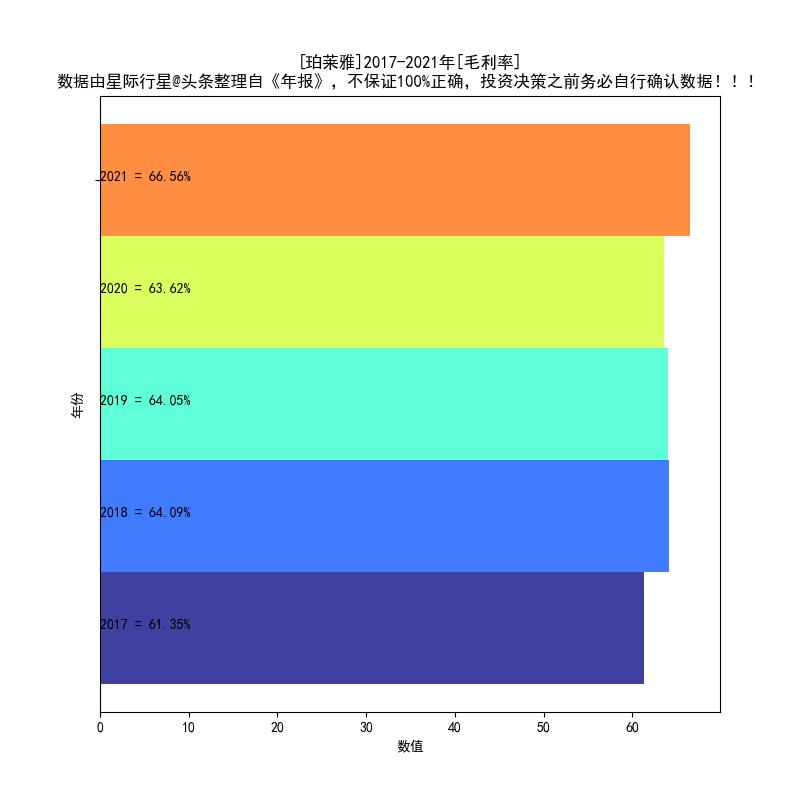

6、历年毛利率

7、历年营业收入净利率

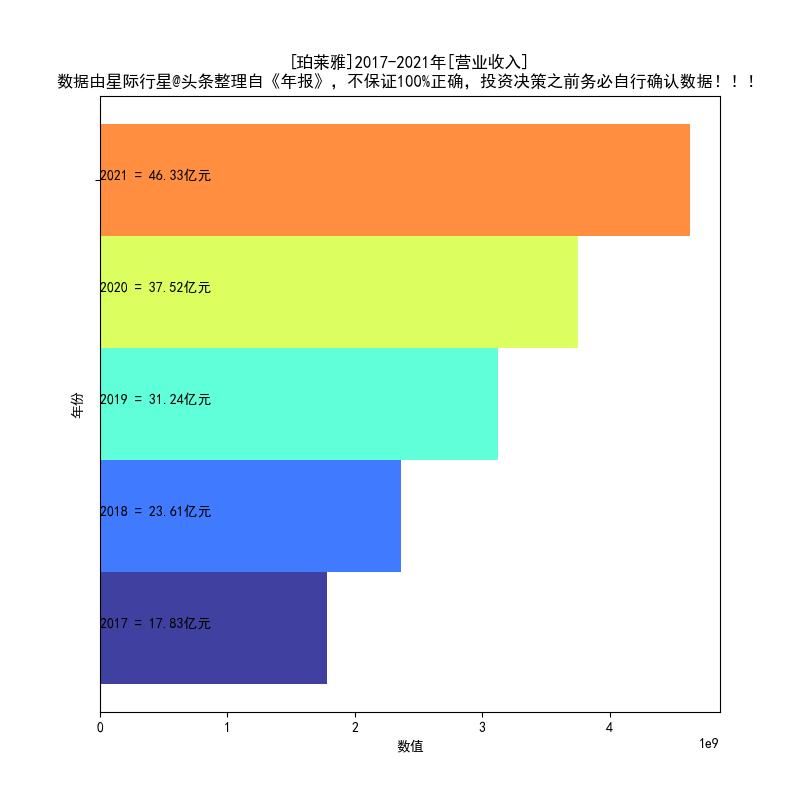

8、历年营业收入

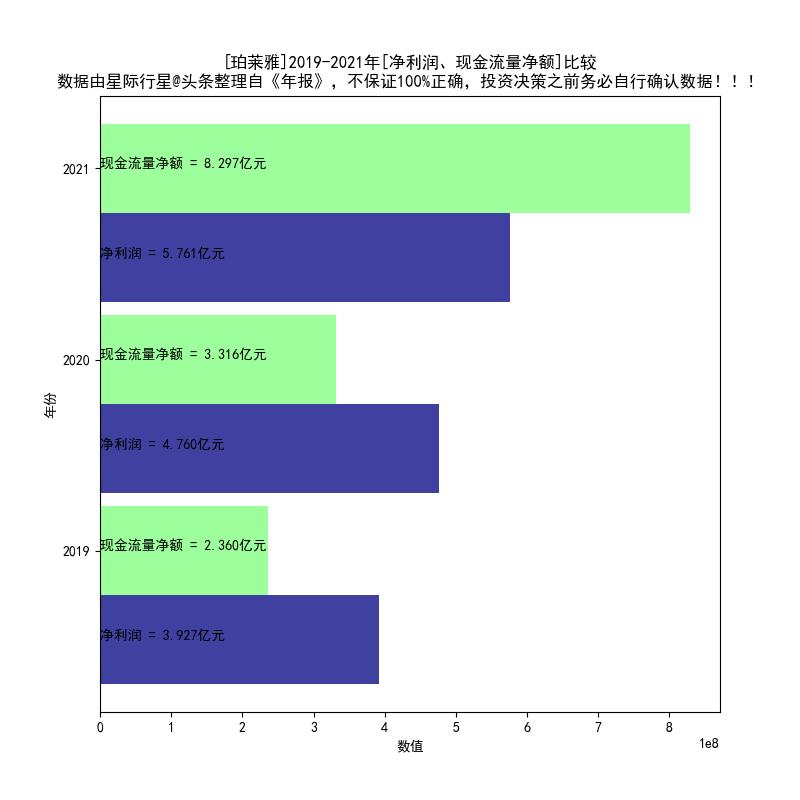

9、历年 净利润、现金流 比较

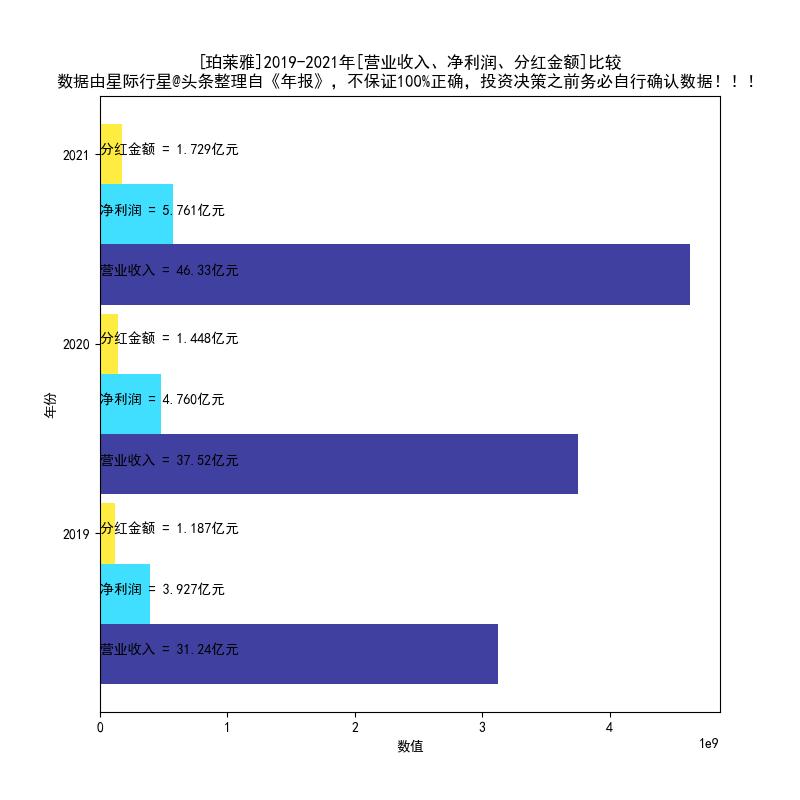

10、历年 营业收入、净利润、分红 比较

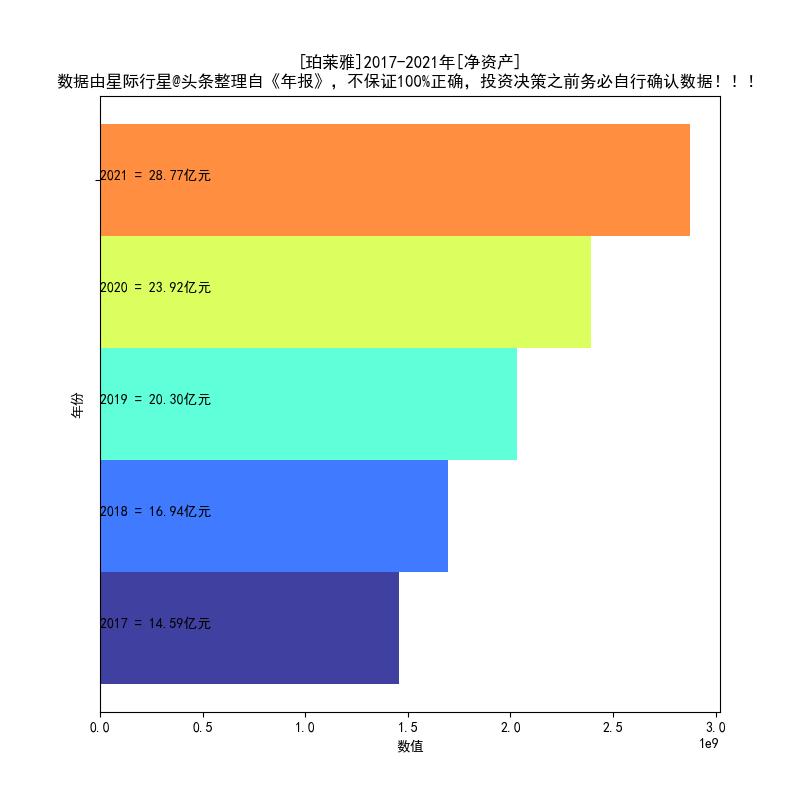

11、历年净资产

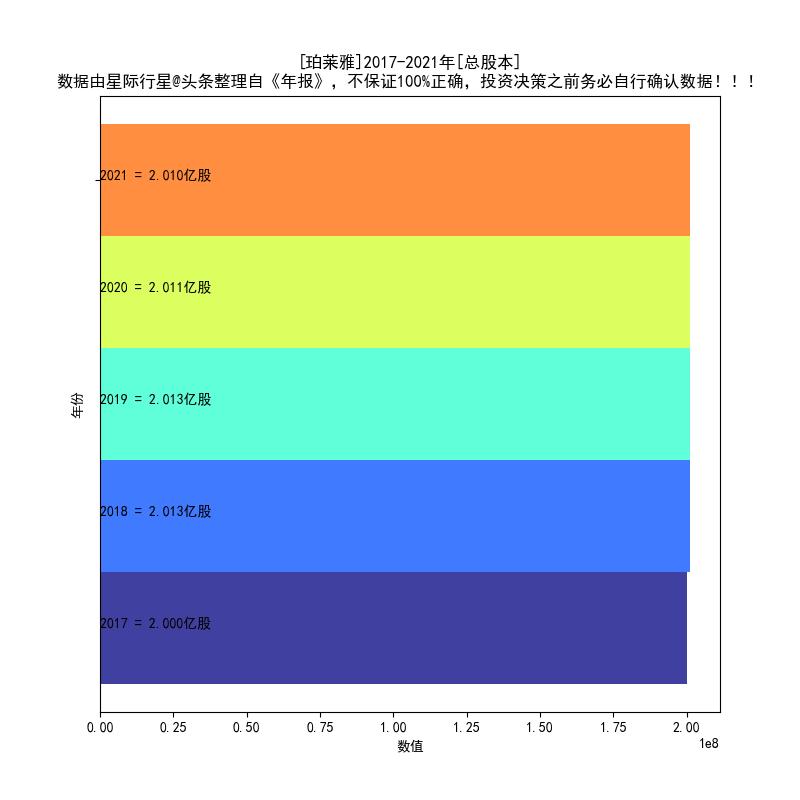

12、历年总股本

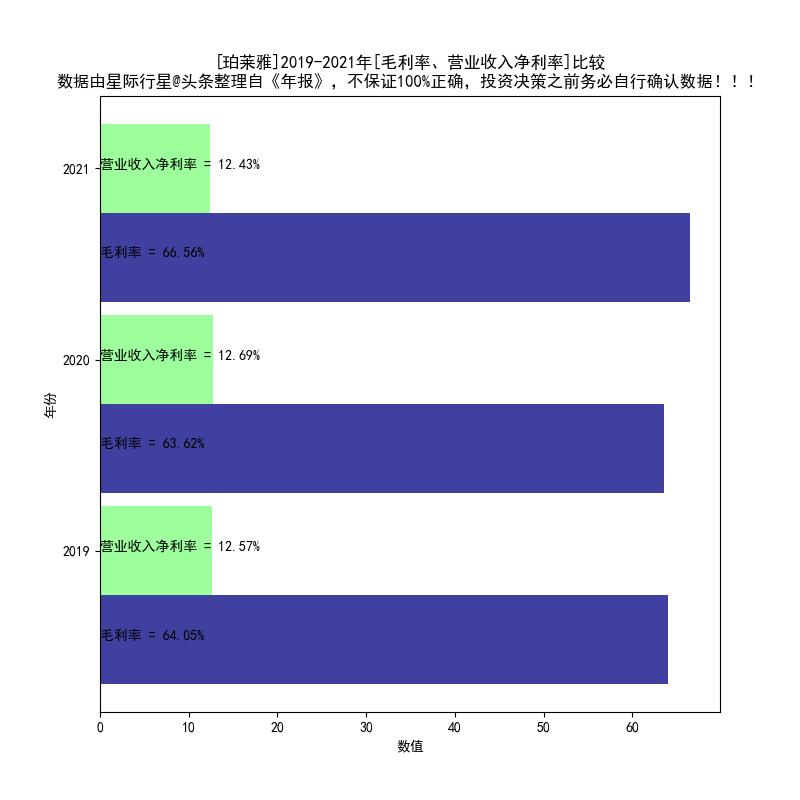

13、历年 毛利率、净利率 对比

生成时间 | 2022-08-15 |

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/111232872.html