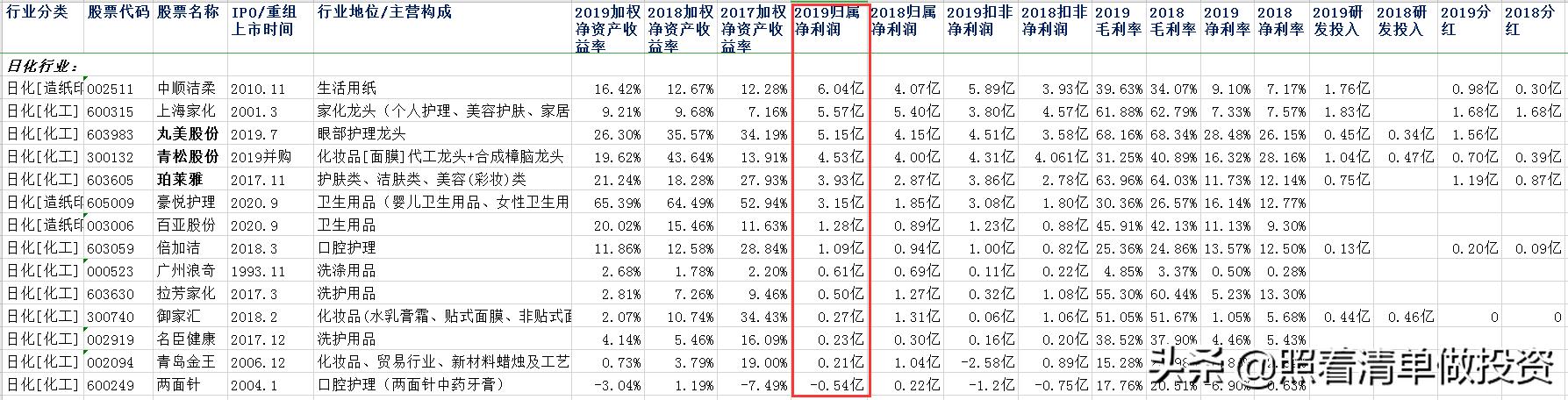

2022-05-20华安证券股份有限公司王洪岩,梁瑞对丸美股份进行研究并发布了研究报告《国产中高端护肤品牌,加速渠道转型探索》,本报告对丸美股份给出增持评级,当前股价为23.44元。

丸美股份(603983)

中高端护肤市场增速快于大众市场,抗衰仍是护肤重要诉求

根据艾瑞咨询,2020年中高端美妆市场规模为408亿元,2016~2020年复合增速为26.37%。预计2023年中高端美妆市场规模为731亿元,2021~2023年复合增速为19.84%。而大众美妆市场在2016~2020和2021~2023年CAGR分别为13.90%和15.34%。可以看出,中高端市场增速明显快于大众市场。具体到护肤的功效,根据CBNdata,消费者购买护肤品的主要功效诉求中34%的消费者要求抗老,是护肤需求的最大组成部分。但由于抗衰老化妆品难以在短期内直观看见效果,国外化妆品厂商抗衰老产品主要成分如二裂酵母已经经受了市场的检验。而国内品牌缺少相关的技术积累,因此国际品牌占据抗衰主要市场。

主品牌丸美定位中高端,由眼及面多品类拓展

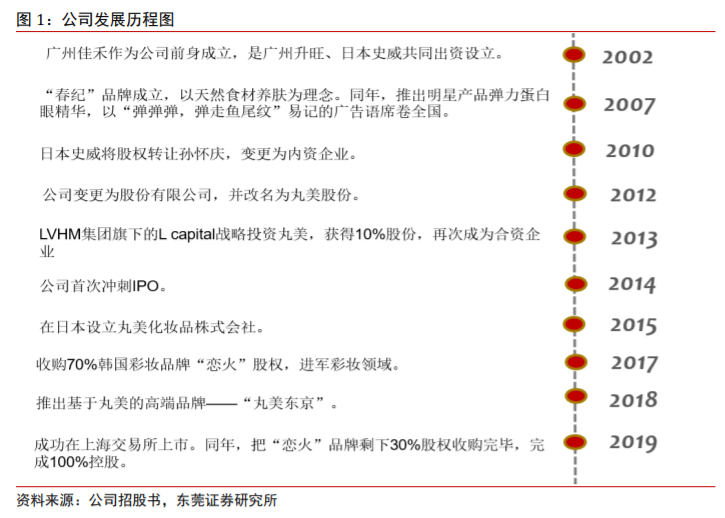

“丸美”自一成立开始就坚持打造高端化品牌形象,是国内稀缺的中高端眼部护理品牌。2007年,随着“弹弹弹,弹走鱼尾纹”广告的推出,公司弹力蛋白系列成为丸美最受欢迎的王牌产品,至今已经更新至第5代。丸美在大单品眼霜持续迭代的同时,深耕眼部肌肤护理,公司推出了蝴蝶眼膜、小红笔眼霜、小紫弹眼霜等爆款新品。2021年Q4公司推出了小金管双胶原系列,运用重组人源化胶原蛋白+翻译暂停专利,大力发展具有核心科技的大单品。此外,公司在深度把握眼部护肤市场的同时,将产品线延伸至面部护肤,提高公司增长的天花板。以小红笔家族为例,公司在小红笔眼霜的基础上由眼及面,推出了小红蝎精华、小红笔精华洁面、小红笔精华乳、小红笔精华水一套产品,实现全面抗衰。

线下渠道巩固高端形象,期待线上转型成果落地

线下市场能够给化妆品牌延伸服务内容、拓展品牌边界的机会,众多高端化妆品均设立大量线下门店。据iziRetail逸芮调查数据,截至2020年1月,兰蔻在国内(包括独立专柜和精品店)店铺总数超过300家,雅诗兰黛、迪奥、资生堂等店铺总数超过200家。因此公司产品定位中高端,需要一定数量的线下渠道与之匹配。公司进入丝芙兰等高端美妆平台,稳定高端百货渠道,以及采取专品专渠,有助于不断提升和巩固品牌形象。随着美妆渠道流量变迁,公司持续推进线上转型,2020年公司从0到1切入抖音、快手等新兴直播渠道。2021年丸美抖音超级品牌日总GMV突破3452万,自播单场GMV突破680万,总播放量超过2700万。

投资建议

作为国内稀缺的中高端护肤品牌,丸美深耕眼部护肤的同时,由眼及面推出面部护肤品类,提高公司的增长天花板。公司线下渠道匹配公司中高端定位,线上渠道调整提高运营效率,抖音、快手等新兴平台拓展使品牌触及更多年轻消费者。我们预计公司2022~2024年EPS分别为0.70、0.81、0.93元/股,对应当前股价PE分别为30、26、23倍。首次覆盖,给予“增持”评级。

风险提示

公司新品营销进展不及预期;公司渠道拓展不及预期;行业竞争加剧;疫情反复等。

证券之星数据中心根据近三年发布的研报数据计算,国元证券李典研究员团队对该股研究较为深入,近三年预测准确度均值高达83.85%,其预测2022年度归属净利润为盈利2.94亿,根据现价换算的预测PE为29.19。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级3家,增持评级17家,中性评级1家;过去90天内机构目标均价为27.29。证券之星估值分析工具显示,丸美股份(603983)好公司评级为3.5星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/419485613.html