作为一名消费者,当你看到上海律师起诉拼多多打官司的时候,心里一定会有共鸣:“是该有人管管了,现在购物网站的套路太深、坑人不浅。”

但当你是一名营销人,又会有这样一种感觉:连律师这样属于“三高一主”类别的专业人士,都已经用了拼多多购物网站多时,本质上证明了拼多多从三四五线的县区市场和城乡结合部挺进一线城市的成功。

拼多多已经取代天猫、京东和淘宝电商,成为多数消费者的首选电商购物平台。

当然,也不排除在拼多多用户数已经位居电商行业第一并成为热搜榜第一名的时刻,有人会蹭热点,因为“人怕出名猪怕壮”,网上有吃瓜观众认为,不排除该律师可能有蹭流量的嫌疑。

因为拼多多虽说一次次地诱导消费者多次消费,但当你试操作过两回后,一方面很容易就发现它的玄机就是在于持续地引诱人掏钱买买买。你如果感觉“上当”后,完全是可以选择收手不买的。

购物毕竟不属于赌博等一本万利的非法营生,商品买卖强调的是买卖双方自愿购买、公平交易原则。消费者掌握着主动权,掏不掏钱还是消费者说了算。

如果发现假冒伪劣、高仿、延迟、不满意、无理由想退货......凡是你能想到的售后服务,目前来看,拼多多做得比其它购物平台更坚决、响应速度更快、退货成本也更低。

比如,如果你是有过多次良好购买记录的用户,它实现的是闪退原则,平台第一时间先垫付退款,后续买家和商家的退货退款可以慢慢来,十天时间内完成就行。

另一方面,作为消费者,不管是已经成交的一单两单,还是选择继续购买,都能让消费者明显感觉到:相比较于其它购物平台,拼多多更省钱、更让你占便宜的感觉。

01

为什么律师也会计较拼多多平台上的“省钱返现”?

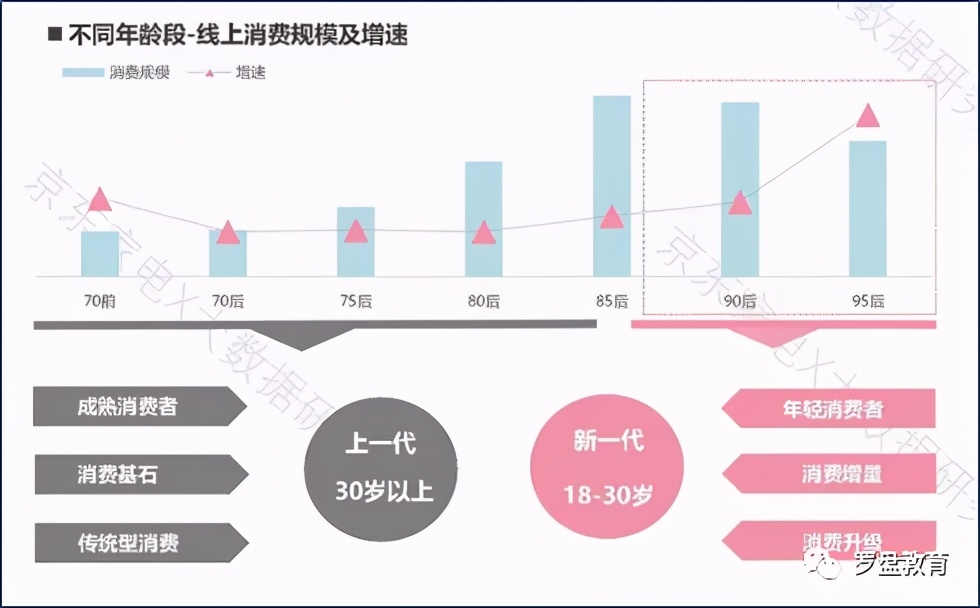

我再查看一下这位律师的年龄,90后。他们的群体消费特征是:

(以上图片来源:上海市律师行业信用信息服务平台)

(以上两图片来源:京东大数据研究院)

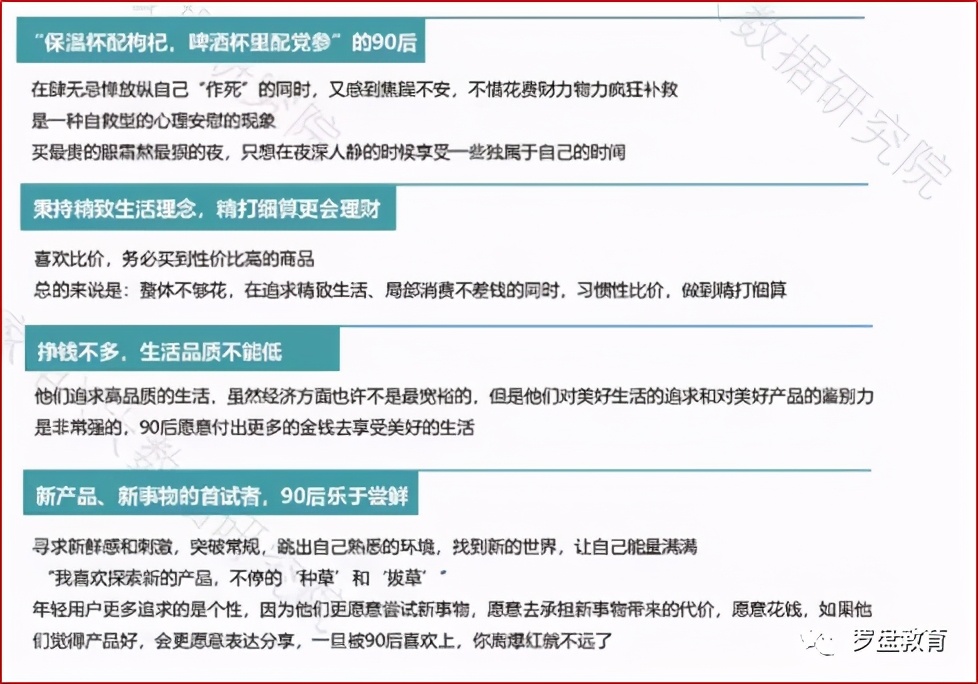

他们喜欢比价,务必买到性价比高的商品,因为整体出现不够花,在追求精致生活、局部消费不差钱的同时,习惯性比价,做到精打细算。

90后对于新产品、新事物乐于尝鲜。不停地“种草”和“拔草”,并愿意花钱。

从这个角度来看,因为是90后的律师,因为刚入行四年,还没有成为事实上的“三高一主”行列,未来将会跨入高收入群体。

02

拼多多用“低价低毛利”策略在三四五六线城市及县城市场大量吸粉

快来帮我砍一下!我们这里就差你没帮我砍了!,“快看一下微信,帮我砍一刀,我还差一点...”

惊爆极致的低价,极度吸引人的高质高仿,砍价过程的爽快感,这样的社交社群消费连带场景,随时随地都发生在喝茶点、烧烤店、社区休闲场所等各个角落。

无论是大叔大妈,还是年轻的80\\90\\00后上班族等中低收入群体,只要你试探性地迈出几步,就会一步步地“上瘾”。

试想一下:改革开放虽然已经有四十三年了,但县镇级市场地域辽阔,打假成本太高,充斥着各种真假难辨的商品,鱼龙混杂,真假货横行:

成条的卷烟外包装盒可以用三五元钱回收不受损的正品卷烟外包装的方式,将十包假烟放进去,神不知鬼不觉地在三四五线市场常年销售,工商部门屡查不止。

无论是飘柔潘婷海飞丝汰渍碧浪,还是立白浪奇拉芳,卖出去10瓶,有可能5-8瓶是假的。

还有名酒非知名酒、光盘,电视机等,都有不少假货混在里面。

原因之一是因为多数的家庭和个体消费认知和维权意识有限。三四五六线等广大的城乡及县城居民,即使是企事业单位等干部群体,既没有足够的维权认知和知识储备,也没有相关人脉关系,更没有胆识和精力去做状告拼多多的事。

二是在拼多多上卖的大都是金额在百元以下的商品,消费者维权积极性不高,往往自认倒霉,既往不咎的占了多数,还是因为受到“多一事不如少一事”的生活消费观的影响。

广为人知的著名的打假人王海,以前是在大城市打假,现在是扩展到网上打假“辛巴直播间”的燕窝假货,但他这样的职业人士,也从来没有过三四五六线城乡及县级市场的打假经历,估计他与团队都认为很难,因为打假要考虑成本和投入产出比。

03

传统家居建材的高毛利时代正遭遇移动互联网的冲击

2019年以来,红星美凯龙、居然之家等传统连锁大鳄的营收及利润率受到越来越大影响。

2018年以来,越来越多的成品家具、定制家具厂商的毛利润率也受到越来越大的冲击和影响。

具体来说,传统家居品牌毛利建议是四五十个点以上,但互联网基因的大厂及新晋家居品牌,毛利建议区间多是在二十个点以内。虽然扣减有获客成本,但在移动互联环境下,信息畅通透明化、品牌竞争白热化的趋势下,毛利下降已成为不可逆转的事实与趋势。

2019年以来,一方面定制门窗品类的招商和营收在不断增长,另一方面,新豪轩等品牌在不断地大力推进899等爆款促销活动,影响并拉低了行业各厂商的毛利空间。加上新豪轩在云浮扩建的生产基地,未来46万平米的产能,加上现有1800个终端网点的领先优势,如果终端销量及营收实现良性运转,不仅将在2021年会最快实现10个亿销量的突破,而且很有可能在单品899的基础上,升级到空间或全屋门窗定制套餐包特价的模式,打击竞争品牌,扩大市场份额,从而实现做大做强自己的目标。

从这个角度来看,如果要复盘欧派、索菲亚、尚品宅配的发展,索菲亚率先通过单品爆款799元(连门带柜每平米)实现了一马当先的高速发展,欧派则通过全屋定制套餐包19800元实现了反超逆袭。

从2016年开始,欧派针锋相对地祭出低价低毛利的大杀器,从2016年19800元包18平米,逐步升级为后来的20平米、22平米,期间还加赠过美国金可儿床垫,实现了更强势的营收增长:衣柜营收从2015年的13.4亿增长到2020年近60亿(按照欧派家居2020年整体增长率5%-15%预估,衣柜品类增长率大概率是在最高点),后来居上。

同样定位于大众品牌的尚品宅配,一方面是因为没有步步逼近地跟进低价低毛利策略,其2019年推出的518元每平米大定制套餐,未体现出“后发制人”的价格优势,另一方面是因为整装、电商、新媒体等的大力投入,目前定制家居板块的增长势头有所减缓。

最后的话

再说回到拼多多,连阿里巴巴这样成立22年、资源整合能力超强、并且实现全链路打通的杀手级平台,只因为低估了拼多多低价低毛利的策略,从而在短短5年不到的时间里,用户数被拼多多超越了,在中国这样市场层级多、消费分化大的市场上,还有什么是不能被颠覆的呢?

2020年淘宝特价版最终出来了,但目前来看,其低价低毛利的营销拦截策略出台的有点晚了,短期内拼多多很难被逆转,因为消费者购物习惯不仅已建立,而且社区自提网点和基地集采网络也已初步搭建成功。

并且,除了拼多多电商平台的底层技术逻辑有一点差异化,拼多多正在通过搭建产地直供等“由轻到重”的模式,向京东自营模式靠拢,它正在构筑更多的竞争护城河,以形成持续的品牌运营核心竞争力。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/947623971.html