本文共1903字

阅读完约3分钟

随着上市公司中报披露进入尾声,一批化妆品公司的业绩也浮出水面。

8月27日,老牌化妆品公司上海家化(600315)发布中报。不过,让人惊讶的是,与李佳琦合作的上海家化竟然交出了净利同比下滑58%的成绩!

与此同时,新晋化妆品公司珀莱雅(603605)中期业绩却同比扭亏为盈,而另一家公司丸美股份(603983)一季度的业绩也比上海家化好。

面对这样的数据,有投资者感叹到:这家日化巨头真是掉队了,怎么就赚不了女人的钱呢?

1 佰草集亏损9723万

网友吐槽是雷品

都说女的钱好赚,马云就靠这一点赚了整整一个阿里系,但做化妆品的上海家化却不行。

中报数据显示,上海家化实现营业收入36.85亿元,同比下滑6.07%;净利润1.83亿元,同比下滑58.68%。其中,佰草集亏损9723万元。

金妹儿了解到,佰草集是上海家化旗下的明星产品。主打的点是:中草药调制产品,肌肤刺激小,温和干爽,适合多种肤质使用。

曾经几时,佰草集也十分受欢迎,甚至走上了国产护肤品C位的宝座。然而,在激励的行业竞争和产品日新月异的更新下,佰草集还是没能撑住。

3月23日,面对急转直下的线下销售,上海家化也随大流请来“网红一哥”李佳琦打Call。

根据视频,当天李佳琦分别打Call了多款产品,包括佰草集、典萃、玉泽、双妹和美加净等国产品牌,但这也拯救不了掉队的上海家化。

对于佰草集的大亏,一位姓曹的消费者对金妹儿表示:说到底,还是佰草集不好用。“主打的温和,不刺激,但实际上用后却有不少问题,包括不够保湿和滋润。”

“要知道,现在生活压力很大,女性对护肤品的要求也日益升高。单一的中草药调制,已经不能满足现代女性对护肤的需求了!”有化妆品行业观察人士说到。

而在小红书上,金妹儿也发现有诸多用户吐槽佰草集。

其中一位用户就表示,这是用过的最难用的化妆品,没想到连李佳琦都要卖雷品。

2 丸美珀莱雅市值

接连超过上海家化

对于这份糟糕的中期业绩,在线上交流会上,上海家化新上任的董事长兼首席执行官潘秋生表示,佰草集线下百货渠道受到影响,目前品牌处于一个调整期。

“另外,上半年公司推出的太极水,上市以来表现达到预期,下半年公司会在太极系列上加大营销投入。”潘秋生称。

不过,金妹儿在中报中并未找到有关太极水的销售数据。反倒是,在某美妆测评APP上,又有人在吐槽踩雷太极水。

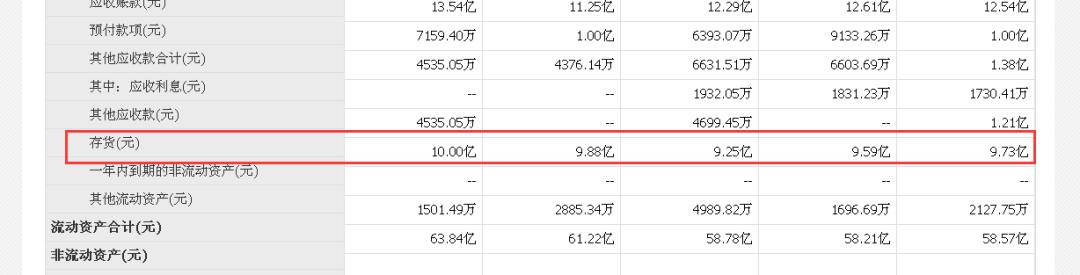

与此同时,近几个季度以来,上海家化(600315)的存货一直高企。最新一季财报显示,上海家化的存货已高达10亿元。

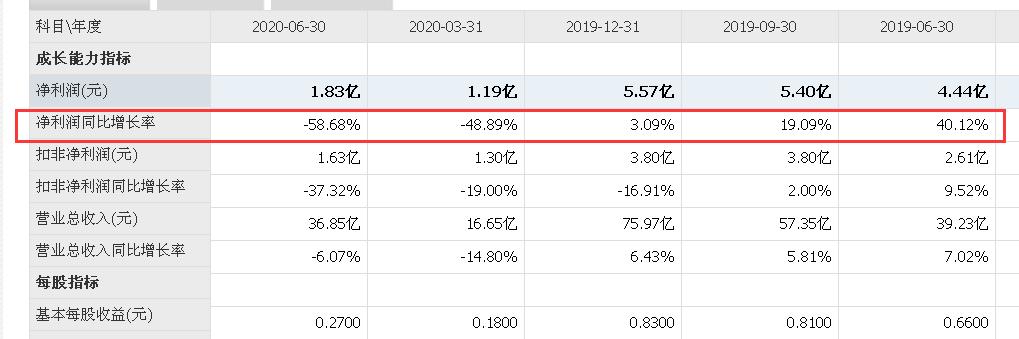

对应的,同期净利润同比增长率也从40%一路下滑到-58.68%。

因此,有业内人士认为,上海家化要打一个漂亮的翻身仗,恐怕没这么容易。

在上海家化业绩接连下滑的同时,新晋国产化妆品公司珀莱雅(603605)和丸美股份(603983)也实现了对上海家化的赶超。

虽然目前这两家公司的营收总额不及上海家化,但市值上已经将其远远地甩在了身后。

8月27日,盘后数据显示,珀莱雅最新市值为347.39亿元,丸美股份市值为300.19亿元,而上海家化仅为273.40亿元。

股价上,珀莱雅一个做化妆品的竟然达到172.6元,丸美股份为74.86元,上海家化只有40.73元。

不得不说,无论是市值还是股价,上海家化都完败珀莱雅和丸美股份。

3 线上业务能拯救上海家化吗?

中期业绩大降的上海家化难道就没有一丝亮点吗?金妹儿查询发现,唯一值得肯定的是线上业务增幅超过3成。

数据显示,分渠道看,公司主营业务中线上渠道实现14.26亿元营业收入,同比增长32.66%;线下渠道实现22.56亿元营业收入,同比下降20.64%。

但这并不是上海家化独有的线上增长。因为珀莱雅中期线上渠道也实现了43.85%的同比增长,占到主营业务收入比重的63.55%。

可以说,在直播的风口下,化妆品公司的线上业务都有所增长。

但为何在线下渠道中也亏损的珀莱雅,能够实现整体业务的扭亏为盈?

金妹儿发现,研发费用方面,上海家化中期的支出仅为0.69亿元,同比下降4.72%。

竞争者珀莱雅,其中期研发费用则同比增长10%。另一家公司丸美股份,2019年的研发费用更是大幅增长32.66%

“从这一点来说,上海家化似乎在吃老本,虽然线上业务享受了互联网的红利,但如果没有好的新产品,最终这优势恐怕也难保!”上述化妆品观察人士继续表示。

面对上海家化不太理想的中期业绩,东北证券竟然上调上海家化评级。

东北证券认为,公司为国内唯一具有完善品牌矩阵的化妆品企业,拥有深厚的品牌底蕴和扎实的研发基础。

预计公司2020-2022年营收分别为75.52亿、86.49亿、96.40亿,归母净利润分别为4.52亿、5.62亿、6.60亿,对应PE分别为60倍、48倍、41倍,给予“买入”评级。

对此,有投资者表示,在没有业绩支撑的背景下,不知道这60倍的估值有多少是走心的?

编辑|陈美 审核|姚彦如

本文为|金融投资报jrtzb028(微信号)文章|

未经授权,禁止转载 如需转载,请联系金妹儿

转载须在正文开头显著位置

注明稿件来源及作者名,违者必究

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/321487564.html