【21年报解读】

近期旗下“羽感防晒”被质疑防晒力不佳,引发网友热议。4月28日,珀莱雅在官方微博发布声明称“部分批次成品存在差异”,并开启了售后通道。

“羽感防晒”是珀莱雅的“全新大单品”,该商品目前已在天猫旗舰店下架,但商品详情页显示其月销量达到8万+。如果此次事件处理不好,或再有产品质量爆出,消费者信任难拾,投资者终将选择“用脚投票”。

客观来看,公司的基本盘主要大单品珀莱雅、彩裳并无大碍,新品翻车事件,如果处理得当,对公司来说则是一次黑天鹅事件。

在珀莱雅遭遇危机的时刻,我们一起再次复盘日化行业重点龙头公司珀莱雅的投资逻辑。

一.行业关注逻辑

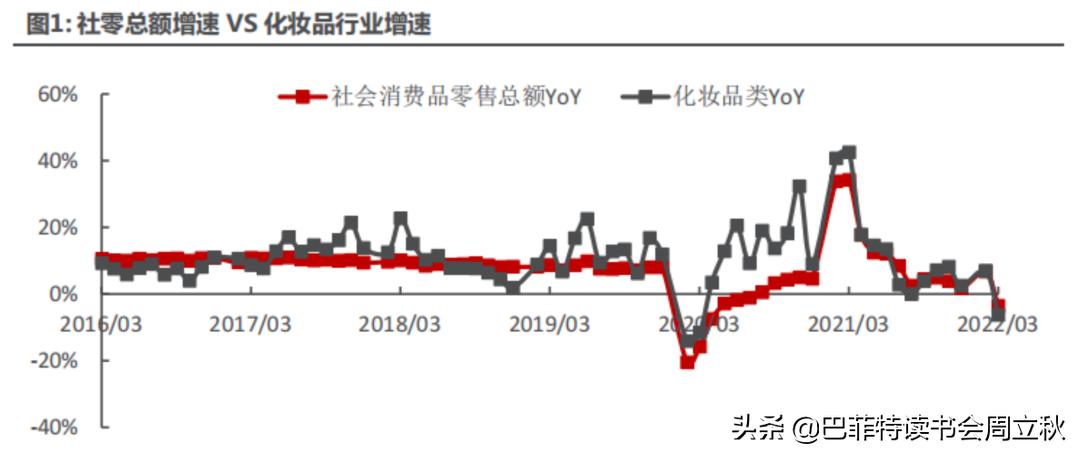

1、中国化妆品市场规模将会稳步提升,且在消费恢复期有暴增惯性。

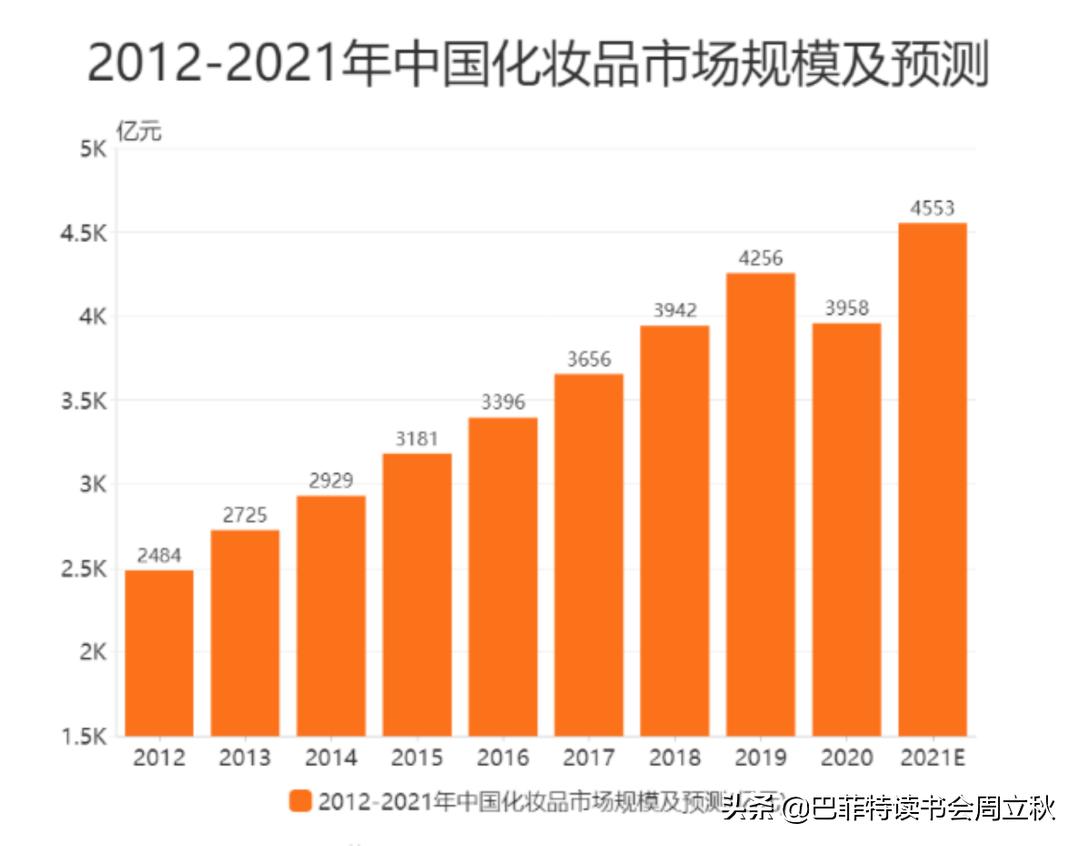

iiMediaResearch(艾媒咨询)数据显示,2012年-2019年期间,中国化妆品市场规模不断扩大,从2012年的2484亿元增加到2019年的4256亿元,2020年较2019年有所降低,化妆品市场规模为3958亿元。预计2021年中国化妆品市场规模将会稳步提升,达到4553亿元。

2021年化妆品零售额增速前高后低,较2020年有恢复性增长,全年实现零售额4026亿元/yoy+14.0%,略高于社零增速1.5pcts,呈现较高景气度。

2、国内化妆品行业市场竞争格局:高端市场由国际品牌主导,本土品牌发力大众市场。

在市场竞争方面,中国化妆品行业集中度较低,格局较分散,行业CR10不到15%。具体来看,国际品牌注重产品营销、研发投入,产品品质有保障,树立了良好的品牌形象,在中国化妆品行业中占据着重要的地位,并且高端市场基本由海蓝之谜、娇兰、赫莲娜等国际品牌占领。欧莱雅集团是中国高端化妆品市场一把手,市占率达到15.2%。我国本土品牌主要在大众市场发力,上海上美、百雀羚、珈蓝集团和上海家化市场份额占比分别为4%、3.5%、3.3%和2.8%。

但是值得关注的是,近年来新锐品牌如薇诺娜、珀莱雅、华熙生物等着重发力电商、品牌活动、社交媒体传播等,通过网红爆款打造、场景营销导流、O2O快速拓展、B2B新零售拓展、D2C积极引流,成功抓住电商直播的流量红利,推动品牌传播并转化购买。

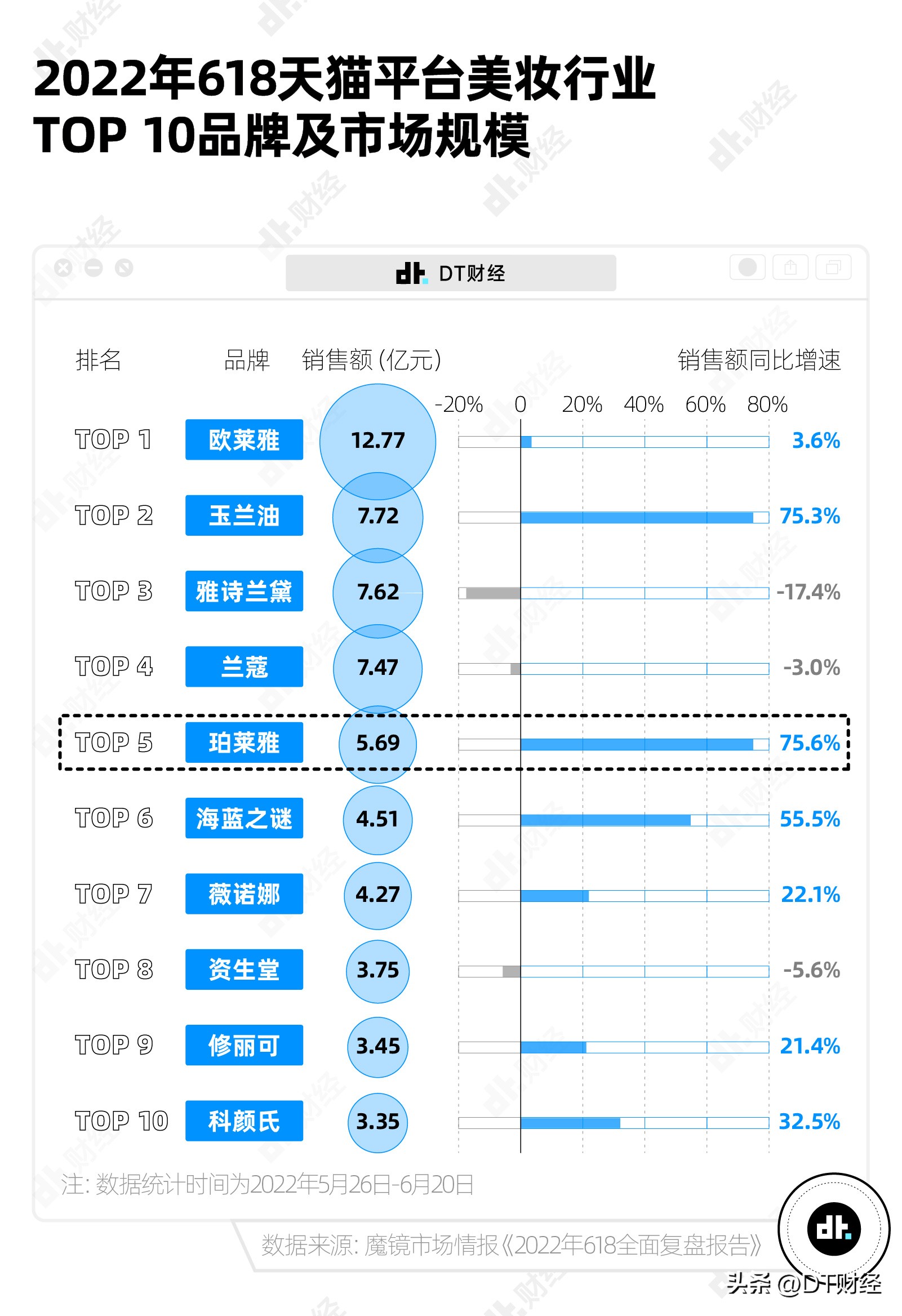

以2022年1-2月份淘系平台数据来看,护肤品牌中珀莱雅、佰草集、薇诺娜、颐莲、瑷尔博士、理肤泉、海蓝之谜较去年同期有所增长,整体呈现强者恒强态势。国牌中,珀莱雅、瑷尔博士和薇诺娜在1+2月同比增长位列前三位,分别为64%/56%/42%。

彩妆品类方面,2022年1+2月淘系平台彩妆类产品销售额排名前10的品牌中,海外品牌占比为70%,花西子、colorkey两个国产品牌销售额突出,位列前三(分别排名第2和第3)。

在“三八”女王节期间,淘系平台前十品牌中,国牌珀莱雅位居第四,天猫官方旗舰店成交金额同增200%以上、抖音平台成交金额同增100%以上,荣登天猫美妆业TOP5、国货美妆TOP1、京东国货护肤TOP1。明星系列产品中,早C晚A套组累计销量超7.8万件、双抗精华超16万支、红宝石精华超3.9万支、源力精华超8.5万支。新品牌彩棠方面,GMV同比去年增加400%+,天猫平台中,多款底妆产品为例彩妆行业前五,包括大师修容盘、大师妆前乳、双拼高光以及遮瑕盘。

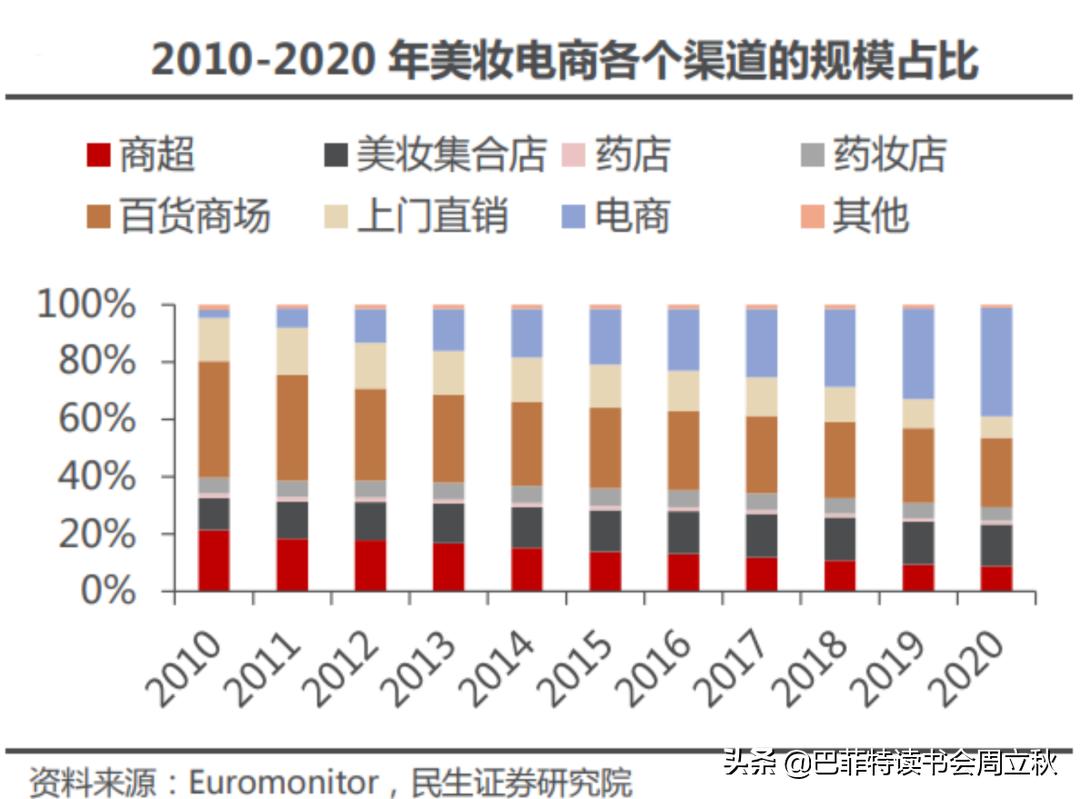

3、电商渠道占比进一步提升,22Q1业绩预期稳增

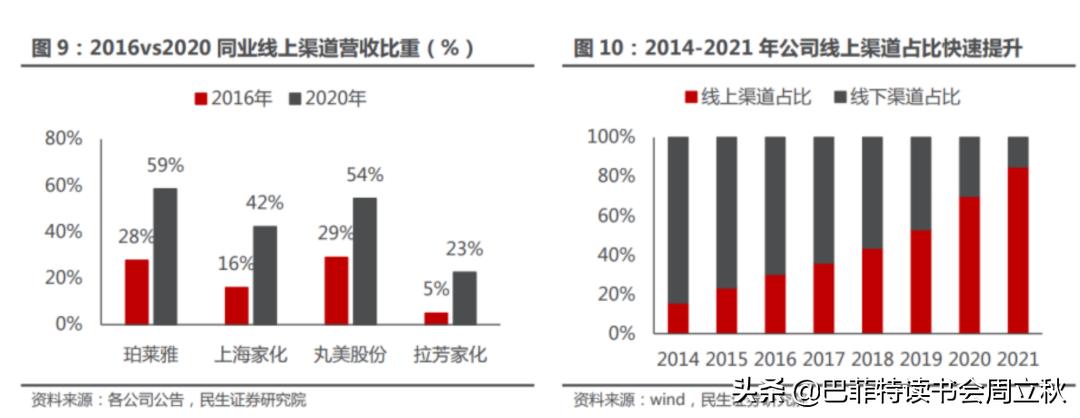

2010年后乘电商崛起之风,化妆品在电商渠道的份额迅速攀升,销售额占比率从2010年的2.6%飙升至2019年的31.5%。2020年疫情防控期间短视频、直播等线上娱乐消费需求绽放的光彩让化妆界更加确信直播电商销售模式的加速布局势在必行,初步推算2020年中国化妆品电商渠道占比进一步攀升,达到35%。国产品牌乘着电商之风,快速布局,线上营收占比越来越多。

从贝泰妮(薇诺娜)、珀莱雅的2021年报中可以发现,两家公司80%收入都来自线上渠道,其中珀莱雅线上各平台增速均在30%+,就算是在4月份疫情防控期间,销售也没有受到多大影响,天猫的日销、抖音每天都在直播,受影响主要是物流,总体影响面较小。

加之一季度本来就是化妆品的淡季,主要是没有什么大促节点,唯一的一个节点就是“三八”女神节。这轮疫情管控起始于3月底,那时“三八”女神节的大促已经结束,一季度业绩早就板上钉钉了。现在疫情又要好转了,那就不影响二季度的618大促,时间卡的非常准。

4、监管体系不断完善,助力行业长远发展

在行业高速发展的同时,非法添加等违法现象也较为突出,2019年我国药监局针对不合格化妆品发布公告30条;2018年我国药监局针对不合格化妆品发布公告更是达到了54条。因此,国家针对目前行业发展变化,于2020年6月发布了最新的《化妆品监督管理条例》,自2021年1月1日起施行。

由此可见,我国正在形成完备的化妆品行业监管体系,提高了行业准入门槛,未来将会进一步淘汰实力弱、设备差、产品质量稳定性差的中小企业。行业监管加强提高了新进入者的门槛,管理规范的头部品牌将进一步受益。

二、雅诗兰黛业绩估值双击的秘密

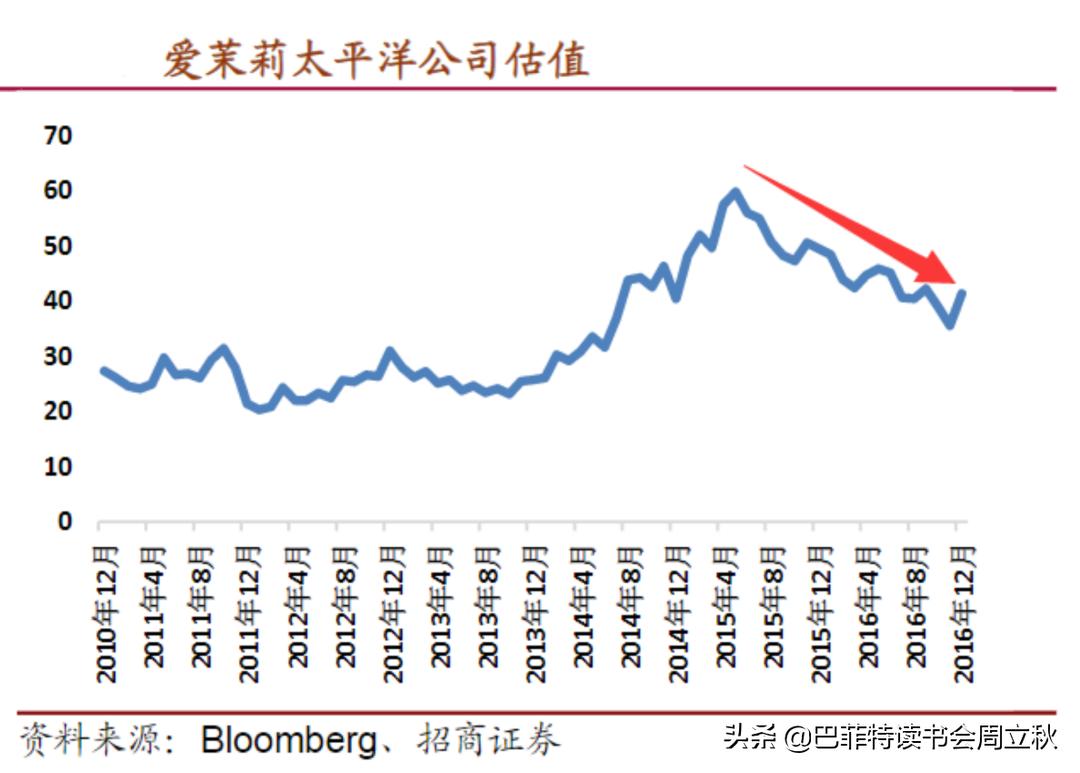

招商证券曾对雅诗兰黛、欧莱雅,爱茉莉太平洋公司近20年业绩和估值进行过复盘,结论是,管理层变更、成功的并购行为、技术升级驱动的产品迭代、渠道数字化变革以及海外扩张等一系列的模式升级能够为公司带来估值溢价。

正面案例:雅诗兰黛估值经历了两轮明显波动:第一轮是1995年上市后至2008年期间的估值冲高回落,因高端品牌并购带动了估值中枢从1995年的30X提升至1999年底的50X,随后受业绩增长不达预期以及经济危机的双重影响,2008年底下探至最低的12X。第二轮估值的提升是在运营模式升级业绩良性增长的情况下实现的,公司自2009年起在管理层变革、品牌年轻化重塑、渠道数字化提效驱动下,收入稳健增长的同时,盈利水平亦逐步提升,估值从2009年初的12X提升至目前的接近50X。

负面案例:爱茉莉太平洋历经了“产品概念创新+海外渠道扩张”推动的2006年-2016年十年十倍黄金增长期,估值从2006年初的20X最高提升至2016年的60X。

但2017年后爱茉莉太平洋公司的业绩、估值、市值却出现了明显的下滑,表面上看是中国游客赴韩游减少所致,更深层次的原因是产品力不足,表现在两个方面:一是重概念创新而不注重成分和配方创新(众多气垫系列因产品后续创新力不足,肤感不好,竞争力快速弱化),错过了当前功效护肤风口;二是产品形态创新壁垒低,很容易被品牌力/产品力更强的海外品牌模仿,最终丧失市场份额。

品牌是化妆品行业的核心竞争力,品牌建立需要企业在品牌策划、品牌定位、配方研发、工艺技术、产品质量和售后服务等诸多方面长期投入。成熟的化妆品品牌有稳定的客户群,行业的新进入者很难在短时间内建立起为消费者接受的品牌,以争夺现有的市场份额。但在女鞋品牌百丽和化妆品爱茉莉公司的身上,我们看到,仅有好的产品和品牌是不够的,保持品牌活力的关键是要以客户为中心,跟上客户的消费习惯、行为习惯、抓住客户的消费痛点不断创新推新。

在雅诗兰黛和爱茉莉这两个重点案例中,可以看到,研发创新和年轻化的策略是雅诗兰黛持续青春的核心秘密。年轻化不仅仅是产品、品牌的年轻化,还有以数字化为基础的营销渠道年轻化——包括电商渠道、流量明星的启用。重中之重则是研发创新高壁垒的产品,才是公司产品力、品牌力得以支撑的核心,也是避开爱茉莉太平洋夕阳之路的根本。

在之前专题中,我们总结欧莱雅的秘密是:1.顶级品牌矩阵错位发展;2.功能性护肤品遥遥领先;3.高研发持续投入;4.七大渠道全面覆盖,中国电商持续提升。

A股化妆品上市公司中比较知名的是珀莱雅、贝泰妮、华熙生物、上海家化、丸美股份等。本文主要以珀莱雅为主,数据和体量差不多的贝泰妮和华熙生物进行对比。选择珀莱雅作为重点关注的对象主要基于两个方面的考虑:1.近两年来股价波幅较小;2.基本面上,公司增速虽然不是最快的,但ROE、现金流、周转率表现优秀且稳定。(详细对比附后)

【往期链接】

国货能否复制欧莱雅的成功?

化妆品投资逻辑探讨:珀莱雅&丸美,谁会是下一个“国货之光”?

三.国内龙头:珀莱雅亮点复盘和业绩驱动因素

珀莱雅是集研发、生产、销售为一体的大型化妆品集团之一。珀莱雅专注于运用先进的海洋科技,发掘深海驻颜能量,为亚洲千万女性提供全面、全新的护肤体验,深受大众消费者青睐和信任。

旗下主要拥有“珀莱雅”、“彩棠”、“Off&Relax”、“悦芙媞”、“CORRECTORS”、“优资莱”、“韩雅”等品牌。公司自有品牌已覆盖大众精致护肤、彩妆、洗护、高功效护肤等美妆领域。

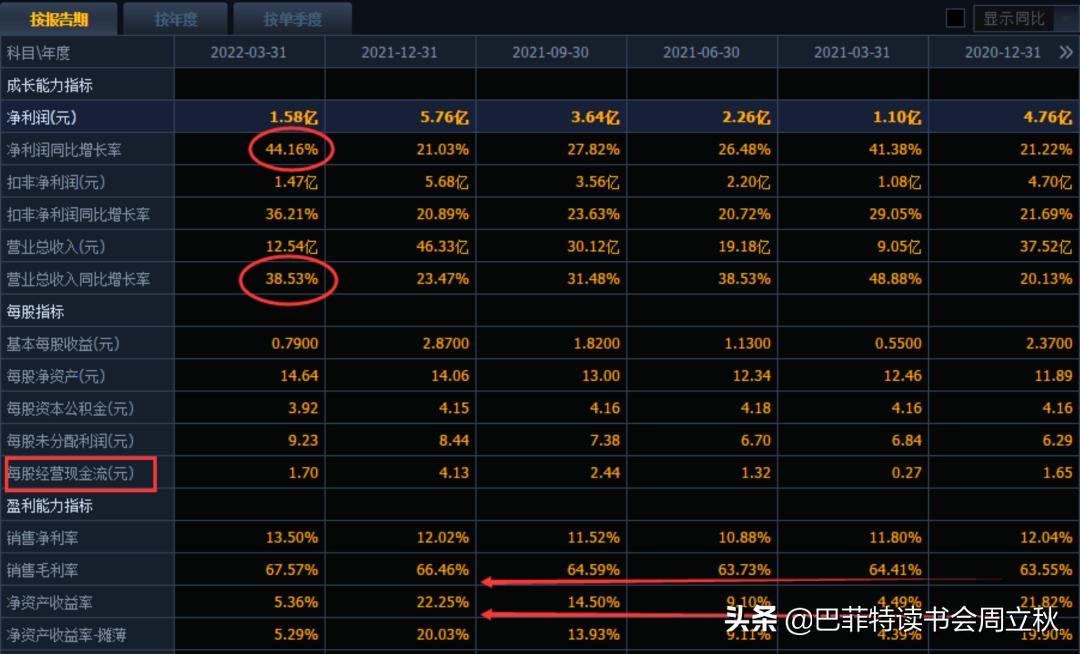

根据公司2021年年报和22年一季报,公司21年和22年Q1分别实现营业收入46.33亿元和12.54亿元,分别同比+23.47%和+38.53%;分别实现归母净利润5.76亿元和1.58亿元,分别同比+21.03%和+44.16%。在经济和消费下滑的背景下,公司业绩尤其是一季度的表现着实让人兴奋。

1、大单品:第一珀莱雅,第二看彩裳

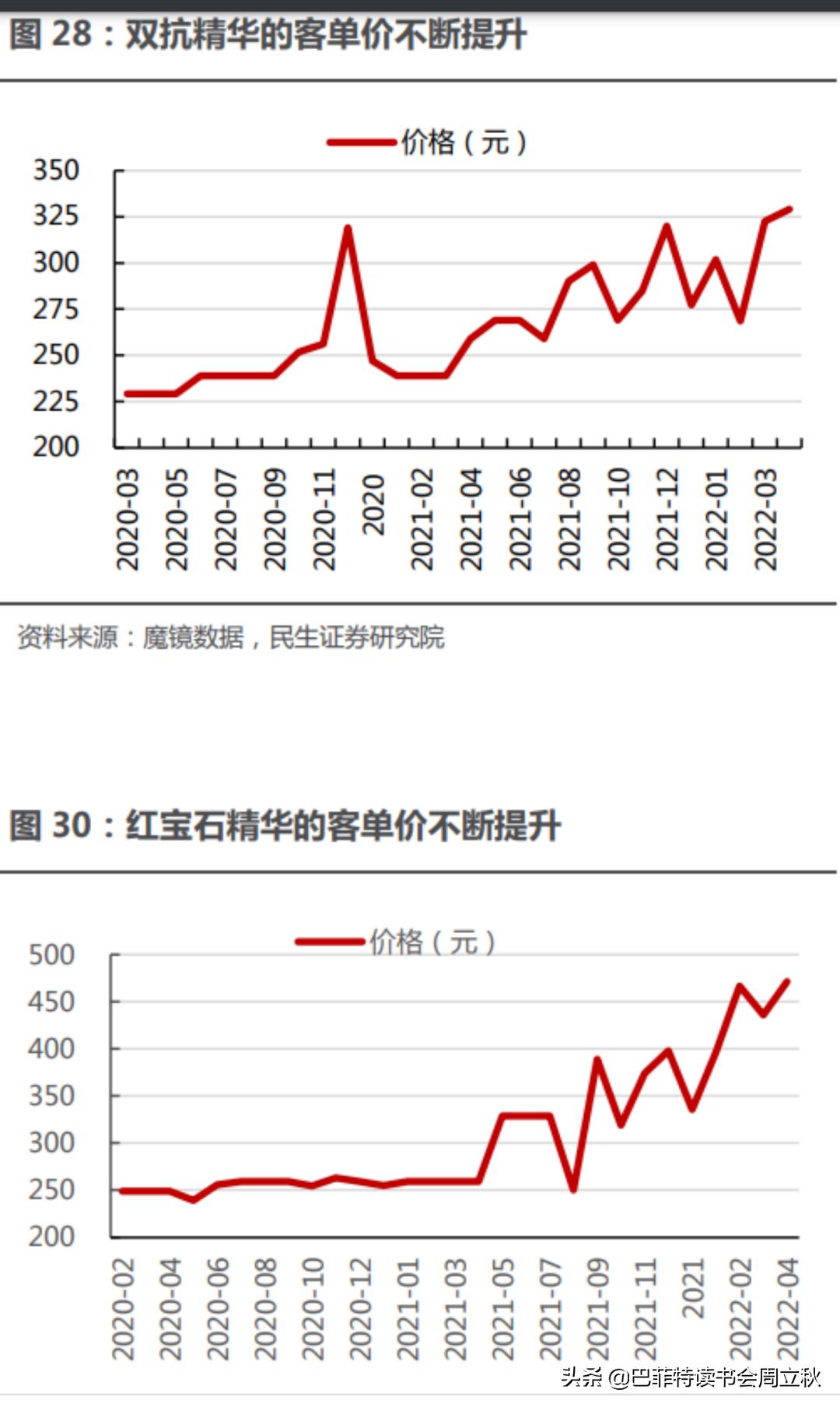

犹如雅诗兰黛的“小棕瓶”,大单品成为护肤彩妆品牌成长的关键策略。珀莱雅持续深化“大单品策略”,21年升级了红宝石精华和双抗精华至2.0版,新推出源力修护精华、羽毛防晒等全新大单品,客单价和复购率均持续提升。

2021年公司大单品销售合计占比超过25%,在天猫平台更高达60%,成为拉动珀莱雅主品牌实现营收同比+28.25%高增的重要引擎。

同时,由于大单品毛利率均在70%+,超过公司平均毛利率,因此其销售占比的提升也带来了公司21年整体毛利率提升2.91pct.至66.46%,22年Q1进一步提升至67.57%。

大众精致护肤品类:主品牌珀莱雅,在2021年当中持续进行迭代和升级。

珀莱雅关注科技护肤,主要针对的人群是年轻白领女性的群体,销售渠道是覆盖了线上和线下的双渠道,其中主推的价位带主要集中在200元-400元;第二个是hapsode品牌,专为年轻肌肤定制,针对油皮的群体,在大学生群体当中广受欢迎,主要的销售渠道集中在线上,主要的价格带集中在50元-100元。

悦芙媞主推的大单品是洁颜蜜。

彩妆品类:主推的品牌是彩棠,是以新国风化妆师品牌为主的彩妆。

彩棠彩妆,爆品系列也是大单品系列,主推的是高光修容盘。

彩棠有三个大单品:

第一个是修容霜,现在非常稳定,高光修容盘在整个高光品类当中一直是排名第一的,基本上可以占到整个品类销售的15%左右。

第二个的高光,占比是5%;还有妆前乳,排名也是前三,也不错;目前遮瑕销量也在上来,销量也是数一数二的。接下来还有定妆水、卸妆膏作为新品也即将推出,预计5月上市。

主要的销售渠道也是集中在线上,主力的价格带是集中在150元-200元。

公司认为,未来彩棠会和珀莱雅一样有成长性,Q1是扭亏为盈的。彩棠整体上看,2022年不是想赚多少钱,而是想把基础量做大,把大单品影响力扩大。彩棠是今年非常重视的第二大品牌。

洗护产品:新推出了Off&Relax(OR)洗发水。2021年主推的大单品是护发精华产品。

作为专业的皮肤健康养护品牌,依托合作方的日本专业研发优势,以及日本制造的品质优势,满足中高端消费者的头皮、头发的保养。2022年将加强日本市场的线下突破,在中国市场将加大推广和投放,抢占专业头皮养护的品牌心智。

主要的销售渠道也是在线上经销,主要的价格在是在150元-200元之间。

功效护肤品类:主要品牌是科瑞夫,集中针对高效的功效型护肤的品牌,主要的销售渠道集中在线上,主力的价位大致在260-600元。

科瑞夫,2021年推的大单品主要是毛孔收缩的精华。

22年公司的营销重点:护肤品以珀莱雅为主,彩妆以彩棠为主,洗护以OR为主。对于彩棠这个品类,公司给予了很高的期望,今年销量必须在21年基础上再涨100%以上(彩棠销量在去年年底销售5亿+,目前第一季度目前销售不错)。

2、新渠道策略:线上渠道看抖音,抖音主要靠自播

公司年报显示,21年主营业务收入增长主要系线上渠道营收39.24亿元,同比增加13亿元,增长49.54%,线上营收占比84.93%。

线上渠道的重点在天猫平台、抖音平台和京东平台。

2021珀莱雅品牌线上各平台占线上营收比:天猫45%+;抖音15%+;京东10%+。其中天猫平台一二线消费者占比50%+,以90后人群为主。

在天猫平台上,公司主要做的工作是夯实整个大单品的战略,继续进一步提升整个精细化的运营;

在抖音和快手的渠道当中,公司加强了整个品牌自播的方式。目前自播和达播的占比在6:4左右;在京东渠道,革新了新的运营的打法,也优化了货品的结构。

在整个线下渠道当中,主要是分日化渠道和商超渠道。

日化渠道,在2021年主要做了整个的网点的调整和升级,优化了产品结构。

在商超渠道当中,2021年重点打造连锁型的百货,主要是包括银泰百货、重庆百货、天虹百货等一些连锁型的百货系统。

目前看线上尤其是抖音渠道表现最好,主要得益于精细化运营。

抖音做化妆品,公司是第一个吃螃蟹的人,从2020年12月开始做,属于做得比较早。从产品看,一开始公司在抖音卖比较便宜的套盒,2022年3月开始,公司也开始在抖音做第二个号,专门卖大单品,以提升毛利率水平。公司也找了专业的消费者洞察团队,去更好地触达消费者。产品、内容、消费者痛点这些都很重要,抖音还是要精细化运营。

通过线上渠道直接感触客户痛点

2019年从红宝石精华开始,一开始定位的是“90后”30岁左右的消费者,从城市上看主要定位一、二线城市的年轻消费者。2019年烟酰胺的产品不太成功,发现还是对消费者痛点把握得不准,后来发现抗衰的红宝石比较符合消费者需求。后来,发现有些消费者对抗衰需求没有那么深,所以推出了双抗精华,现在卖得比红宝石还好。所以一直是根据消费者的反馈进行调整。天猫56%已经是一、二线消费者。京东其实也是一、二线消费者居多,所以现在京东大单品也有20%-30%,未来公司认为京东大单品占比也有提升空间。抖音的第二个号也是定位25-30岁左右的一、二线消费者。客群上,既有100-200提升去的消费者,也有500-600消费者降下来的。

像悦芙瑅对应的18-23岁的消费者,当时痛点并没有办法找到,后来发现主要是油、去痘、黑头等,在此之上主要针对这些痛点进行研发。彩棠也是因为本身专业性上有优势,在投放上也带来了优势,比如遮瑕产品确实在达人上反馈非常好。

3、研发:更关注前端的原料

在原有的研发创新中心的基础上,2021年新建了一个国际科学研究院,强化了功能性原料的开发,更关注前端的原料,原料投入、细胞,包括皮肤等更前沿的一些研发。

目前公司有100多人的研发团队,从基础研发到配方研发,目前是够用的。未来,随着品牌矩阵的增加,研发要求会更高。同时,在天猫等平台现在竞争已经不是和国内品牌竞争,而是和国际品牌竞争。Q1排名在五名左右,竞争的都是国际品牌,所以研发确实要不断进步。

目前两大块的研发投入包括:(1)上海:建立基础研发中心,利用上海的研发人才聚集;(2)日本:底妆部分(彩棠)、洗护研发(OR)。同时也在加大其他外部合作。

未来在研发投入会大幅增加,不过毛利也在挤出来一些,毛利率也在提升。研发是代表公司未来的竞争力和生产力,只要研发好了,就会和市场形成很强的互动。

四.基本面数据对比(珀莱雅vs贝泰妮vs华熙生物)

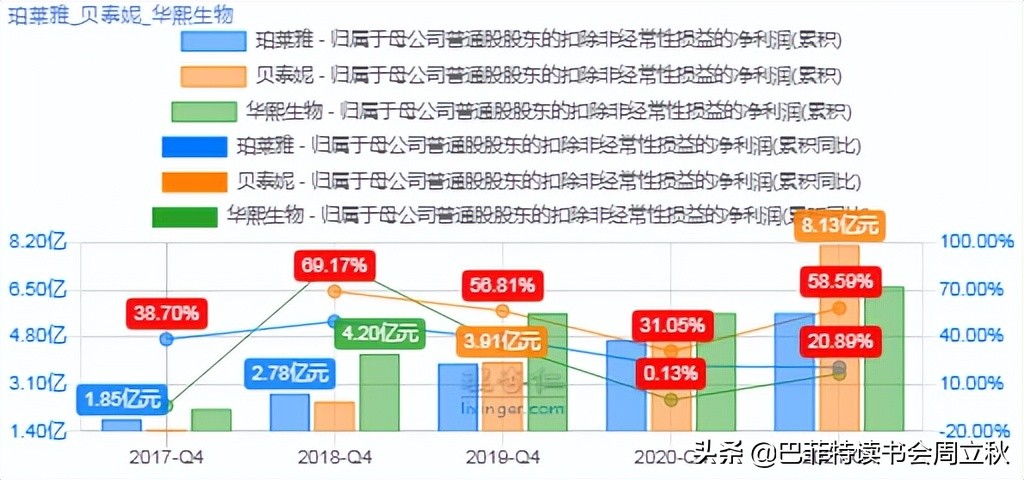

1、业绩对比

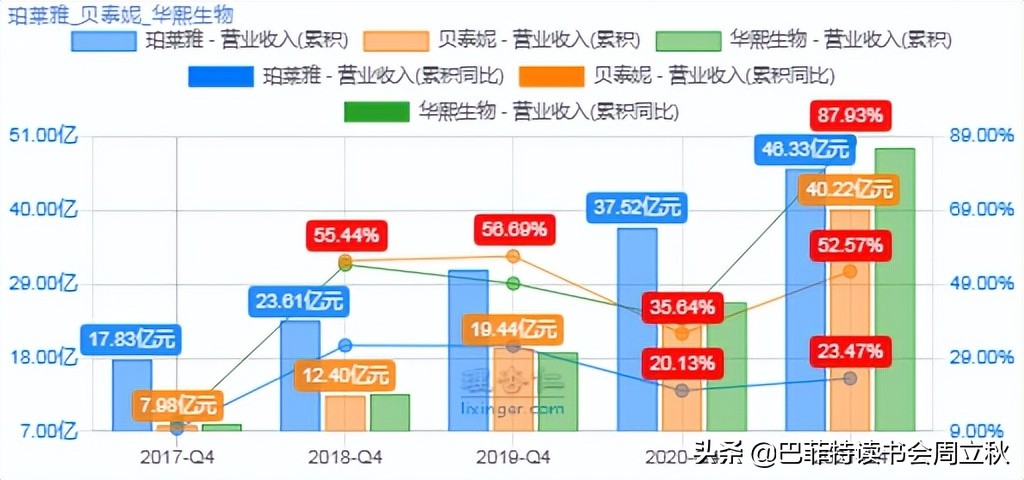

1)营业收入:华熙生物>珀莱雅>贝泰妮

2)营业收入增速:华熙生物>贝泰妮>珀莱雅

3)扣非净利润:贝泰妮>华熙生物>珀莱雅

4)扣非净利润增速:贝泰妮>珀莱雅>华熙生物

珀莱雅2021年度实现营业收入46.33亿元,同比增长23.47%。按渠道划分,其中线上占比是84.28%,线下占比是15.17%。按品牌划分,其中主品牌珀莱雅占比是82.87%,彩棠品牌的占比是5.38%,其他品牌总计占比是8.35%,代理品牌的占比是2.95%。按照品类划分,其中护肤品类的占比是86.1%,美容化妆品类的占比是13.38%,其他类的占比是1.52%。

2021年度归母净利润是5.76亿元,同比增长21.03%;扣非净利润是5.68亿元,同比增长20.89%。

由此可见,珀莱雅公司的业绩主要是靠线上渠道,主品牌珀莱雅的护肤品类。

和同行相比,珀莱雅业绩整体增速相对较为缓慢,但是比较平稳。

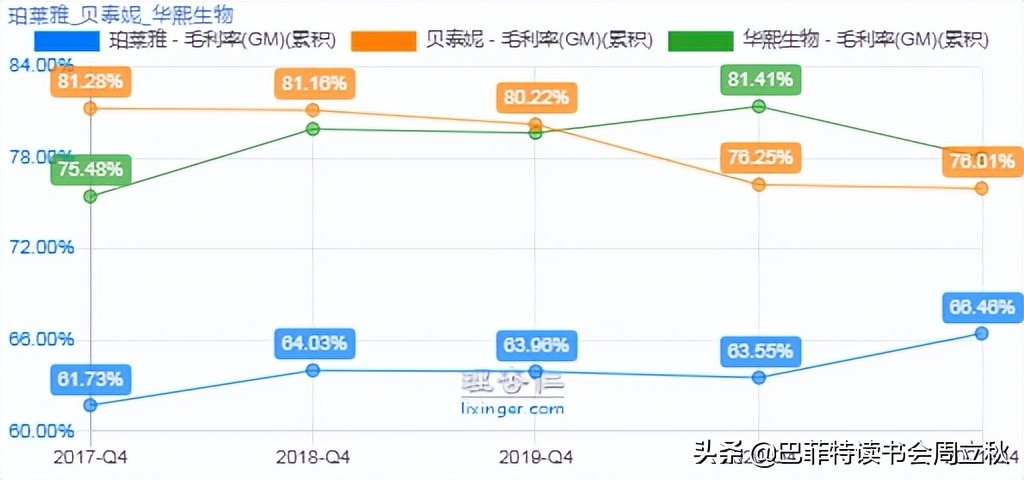

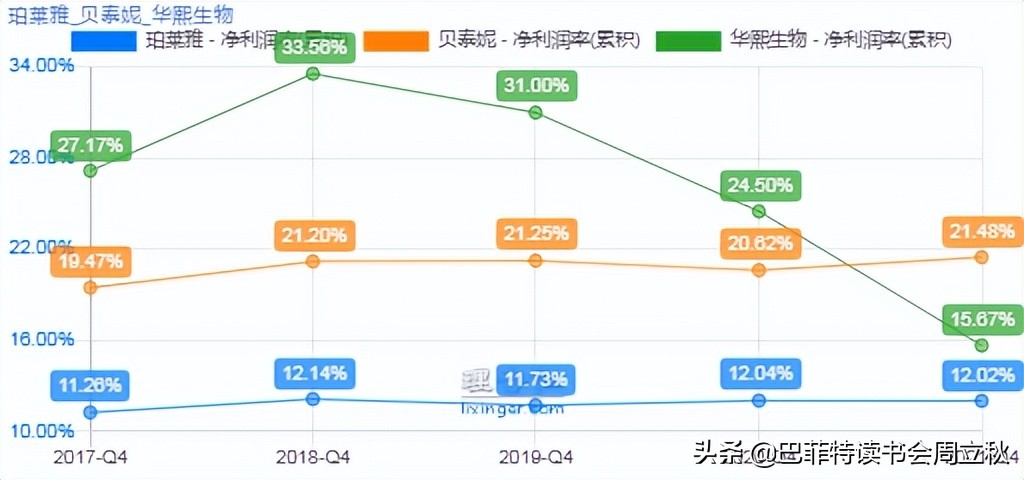

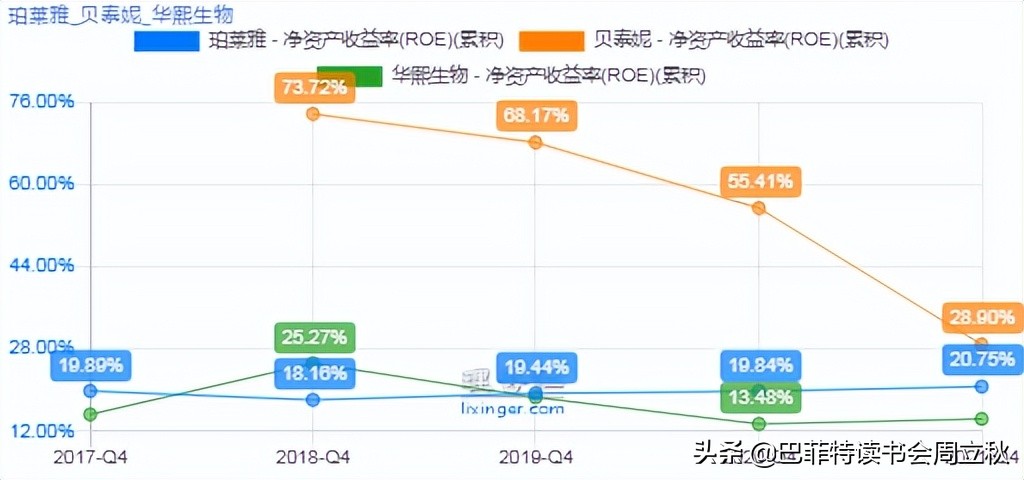

2、盈利能力

1)毛利率:华熙生物>贝泰妮>珀莱雅

2)净利率:贝泰妮>华熙生物>珀莱雅

3)净资产收益率:贝泰妮>珀莱雅>华熙生物

在毛利率指标上,珀莱雅最低,但有抬升。

珀莱雅毛利率提升主要内容得益于主推大单品策略,精华、面霜、眼霜、防晒等品类占比提升,且毛利率高于平均。

主品牌珀莱雅、彩棠等品牌毛利率高于平均。线上营收占比提升,线上直营占比提升。主要是毛利率更高的线上渠道及精华面霜等大单品营收占比提升,同时自播占比提升优化线上盈利能力。

在净利率指标上,珀莱雅在三家公司中也是最低的,整体很稳定,需要向其他两家靠拢。

在净资产收益率指标上,珀莱雅走势很稳,且在逐年增长中。

综合来看,贝泰妮的盈利能力相对较强。

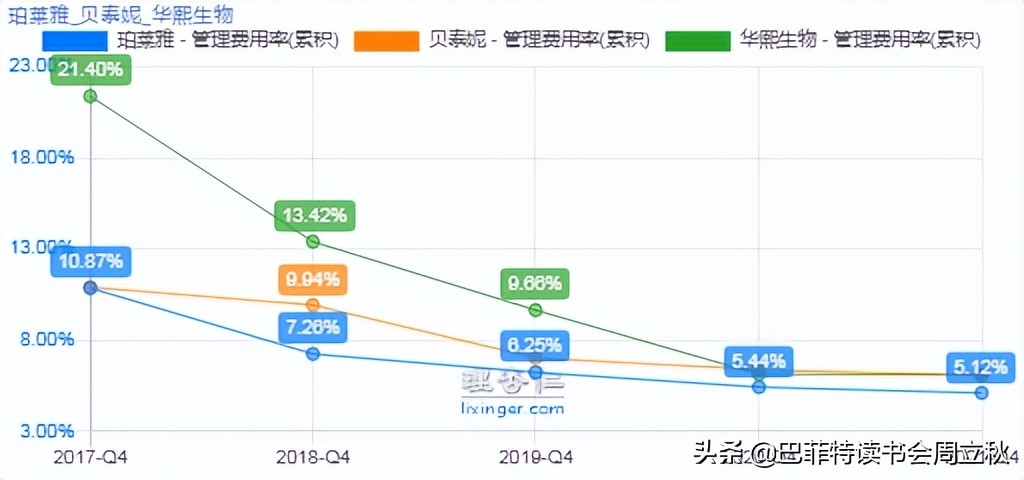

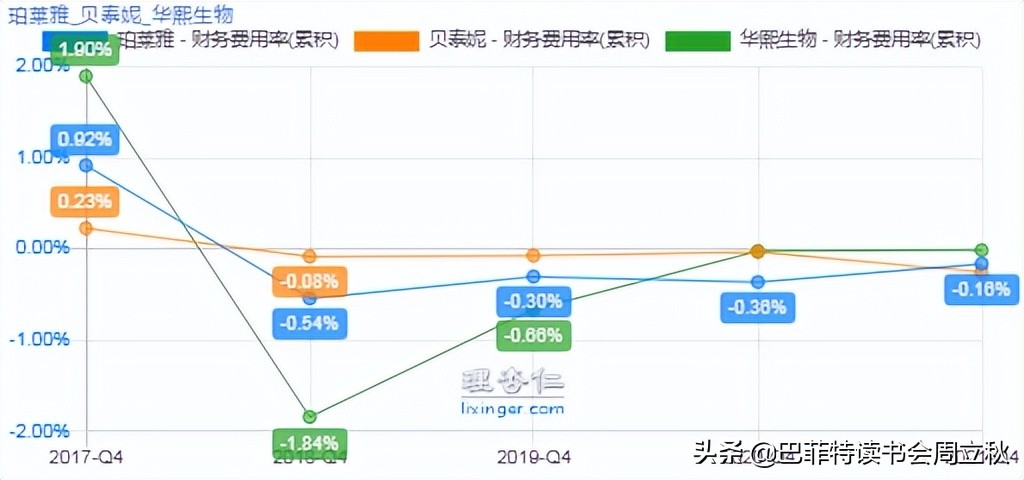

3、控费能力

1)销售费用率:华熙生物>珀莱雅>贝泰妮

2)管理费用率:贝泰妮>华熙生物>珀莱雅

3)财务费用率:华熙生物>珀莱雅>贝泰妮

从整体的控费能力上看,珀莱雅和贝泰妮相差无几,华熙生物相对比较高,尤其是销售费用率,逐年增长。

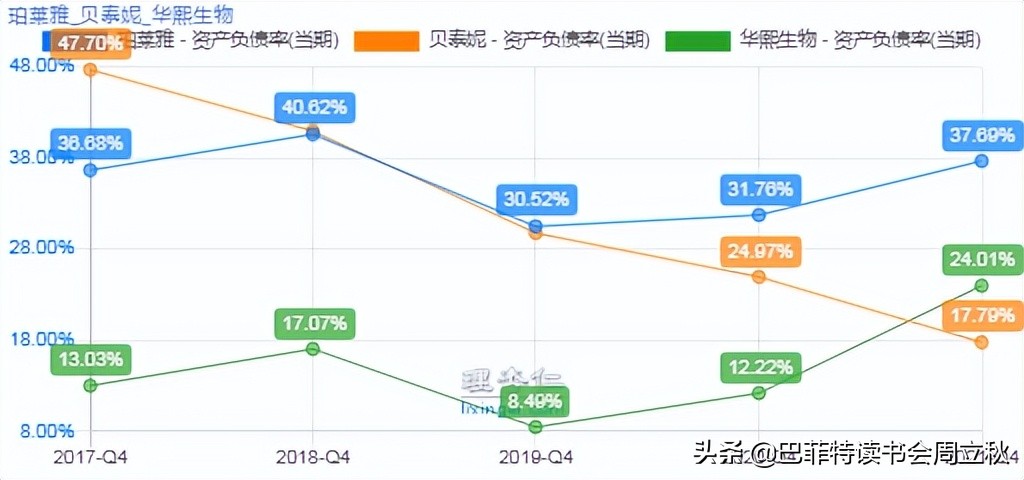

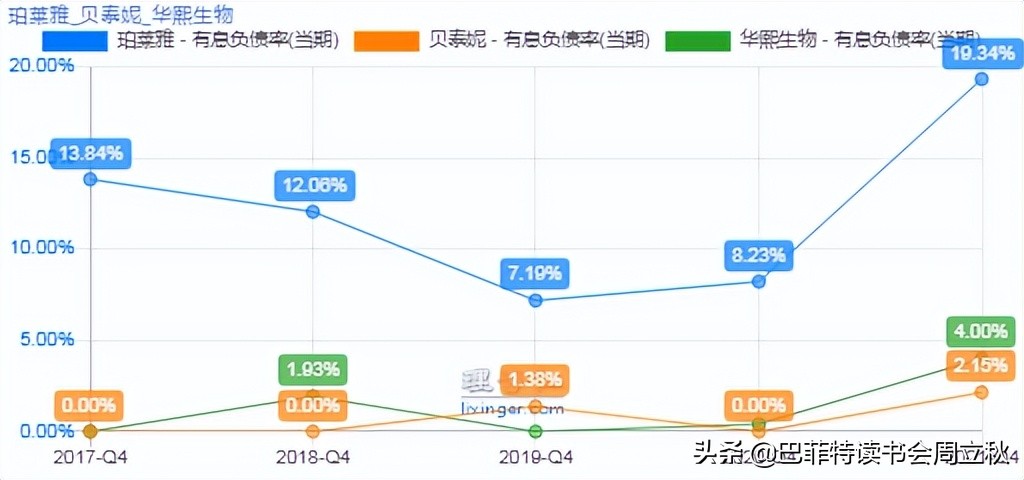

4、偿债能力

1)资产负债率:珀莱雅>华熙生物>贝泰妮

2)有息负债率:珀莱雅>华熙生物>贝泰妮

在偿债能力指标上,珀莱雅相对较差,但是都在红线内,随时关注,其中有息负债率上升比较快,主要是增加了应付债券的6.96亿元。

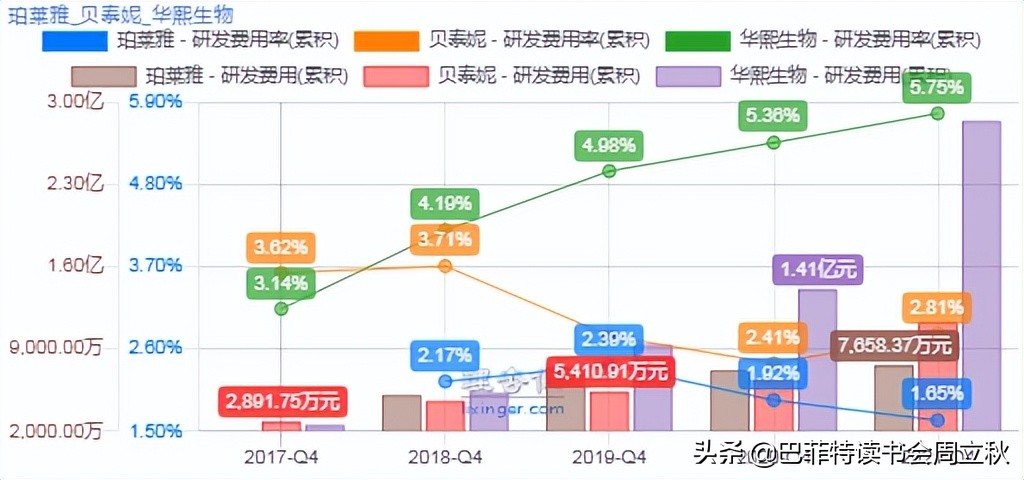

5、研发能力

1)研发费用:华熙生物>贝泰妮>珀莱雅

2)研发费用率:华熙生物>贝泰妮>珀莱雅

珀莱雅2021年度研发费用7658万元,比上年同期增加了438万元,占营业收入比例为1.65%(上年同期占比为1.92%)。母公司2021年度研发费用率为3.55%(上年同期为3.96%)。

本年度研发投入较低,公司解释主要是因为部分研发费用转成了股权投资,公司21年通过研发共创的模式参股了LIPOTRUE,S.L(原料)、中科欣扬(原料/技术)、捷诺飞(皮肤3D打印)等公司,22年上半年做了研发架构的完善,并建立上海和日本研究所等,22年Q1研发费用率提升回到了2019年的水平2.39%。但从整体上看,公司的研发投入不高,不及同行,有待进一步强化。

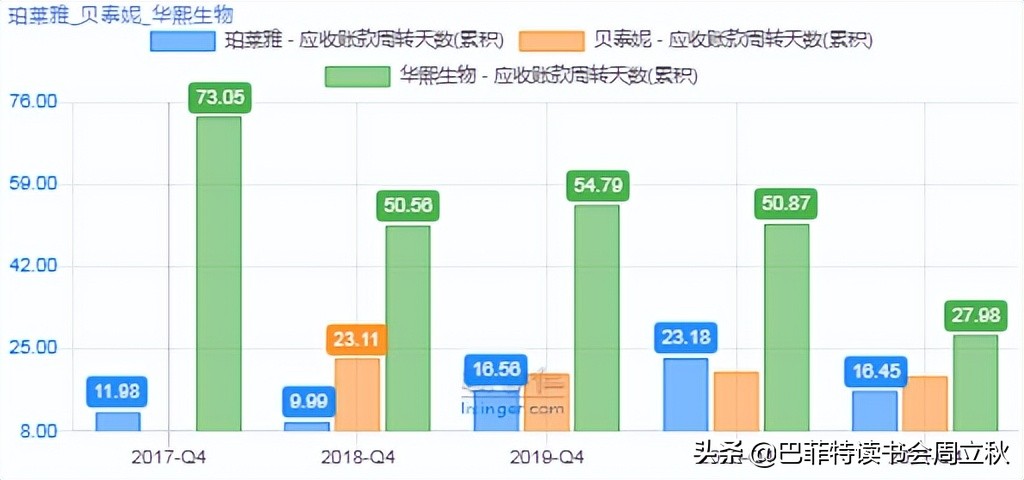

6、运营能力

1)资产周转率:珀莱雅>贝泰妮>华熙生物

2)存货周转天数:珀莱雅<贝泰妮<华熙生物

3)应收账款周转天数:珀莱雅<贝泰妮<华熙生物

在运营能力指标上,珀莱雅比较优秀,资产周转率稳步提升,存货周转天数和应收账款周转天数也是三家中最低的。

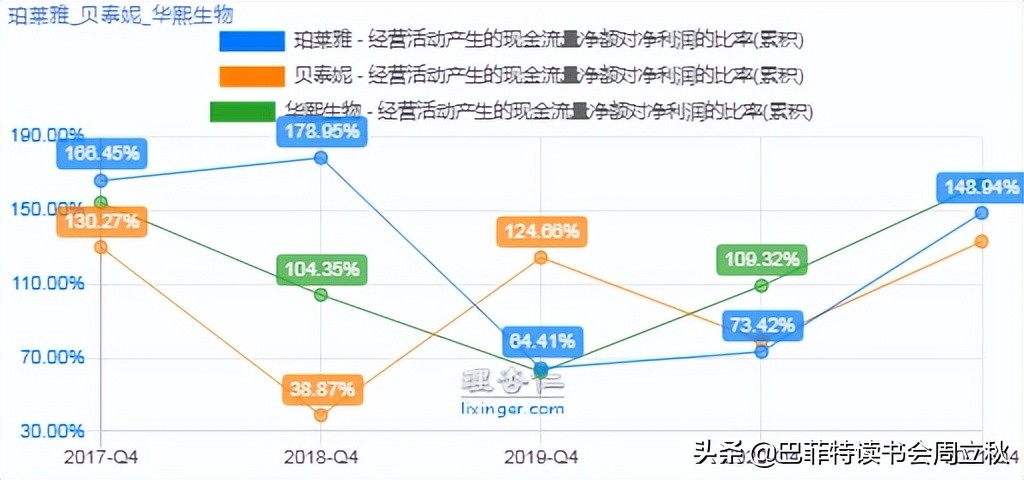

7、现金流

经营活动产生的现金流量净额/净利润:华熙生物>珀莱雅>贝泰妮

三家公司的现金流都是比较充沛的,都从低谷区爬上来了。

五.基本面对比小结

从基本面上,看到了珀莱雅的稳健,但在盈利能力、偿债能力、研发能力上有待提高。

从经营策略方面,看到公司在数字化渠道、大单品方向的努力和成果,团队也在不断地反思中实现了进步。

美妆品牌能否成功打造大单品并塑造强品牌力至关重要,而研发实力为底层支撑。公司大单品策略成效已显现,未来拟打造超10个大单品,并持续推进大单品的升级换代,大单品的销售占比有望进一步提高。

珀莱雅未来的机会在于以品牌为支撑,通过研发升级提高产品附加值向高端延伸,实现客单价和单品价格的提升,提升公司的毛利和股东回报。

回到当前的“下架”危机事件,假如按公司所言,产品生产难度高,批次间指标有差异,则意味着公司的研发生产工艺还存在瑕疵,希望经过市场教育公司在这方面能够进一步加强。

六、估值和风险因素

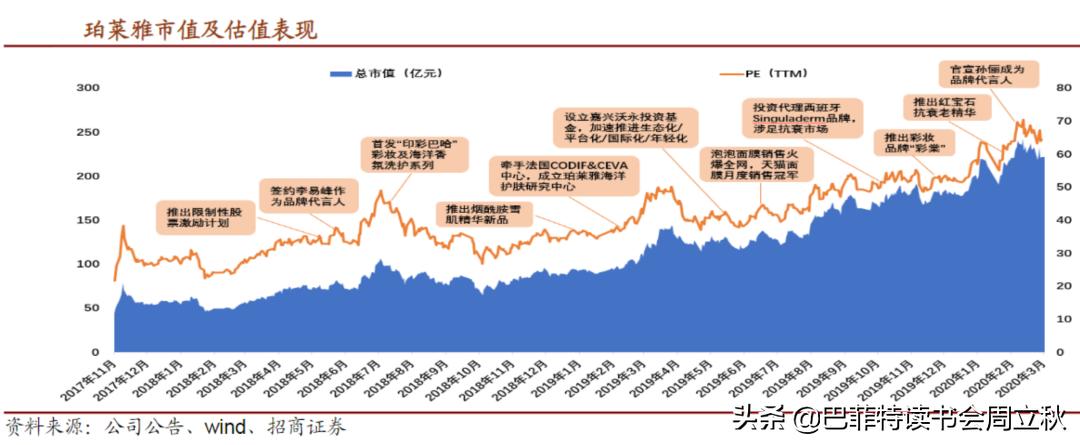

在产品不断迭代、电商渠道不断扩展的基础上,公司过去5年估值中枢不断提升,在过去一年市场急速调整中,公司依然保持了相对稳定的姿势。

假设护肤品未来三年按20%增速,彩妆类按22年10亿,未来2年保持30%增速,则2025年公司营收可达百亿,按50倍PE市值预计在600亿左右,对应当前市值379亿。

根据雪球调据,机构给到公司2024年利润约11亿,按50倍PE。

参照近三年平均增速25%,以2021年EPS为基础,按格雷厄姆估值公式,公司当前内在价值约200,当前估值属于合理水平。

风险提示:生产安全事件引发品牌危机;研发投入不足新品推出功能不及预期。

特别提醒:本文为投资逻辑分享,不构成投资建议。投资理财##巴菲特##股票##财经头条#

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/752243357.html