今天给大家分享的是中高端眼部护理龙头——丸美股份。

一、我们先来看看丸美股份主要做的是什么生意?

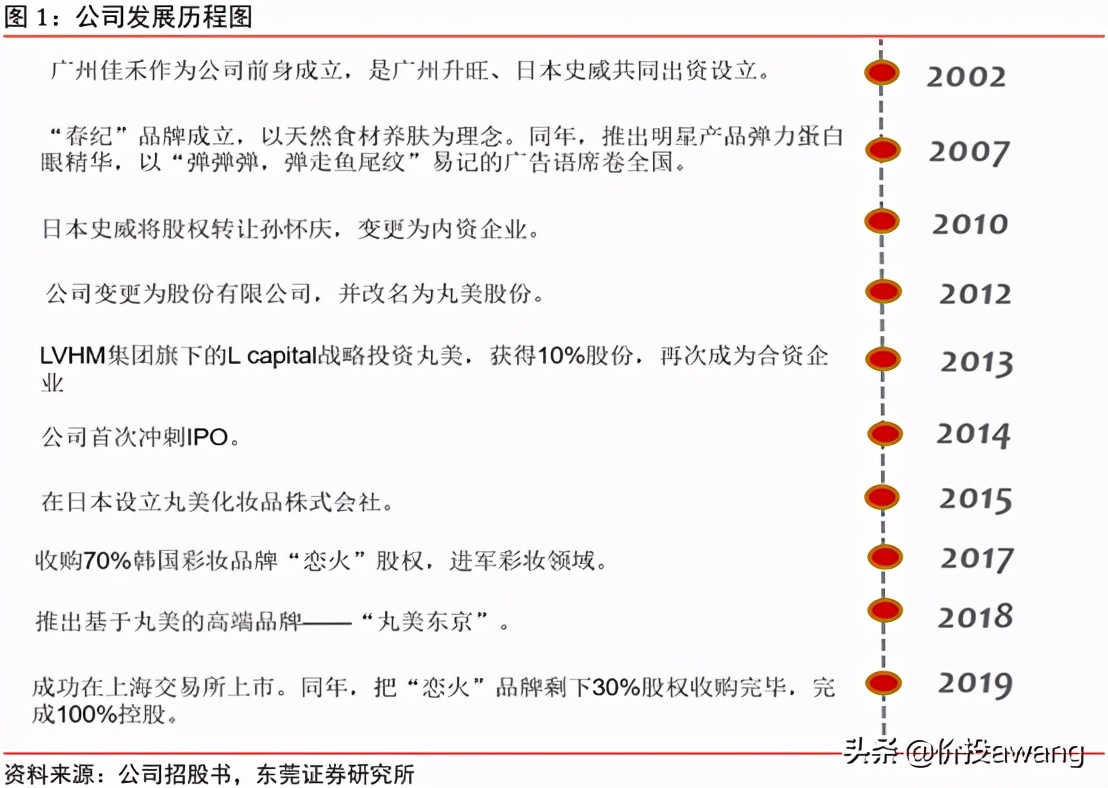

丸美股份是中国美妆行业眼部护理龙头,前身广州佳和创立于2002年,由中日合资设立,全球知名时尚集团LVMH持股7.64%(截至2020年8月)。

我们再来看看丸美股份的收入构成:

1、分品牌看:

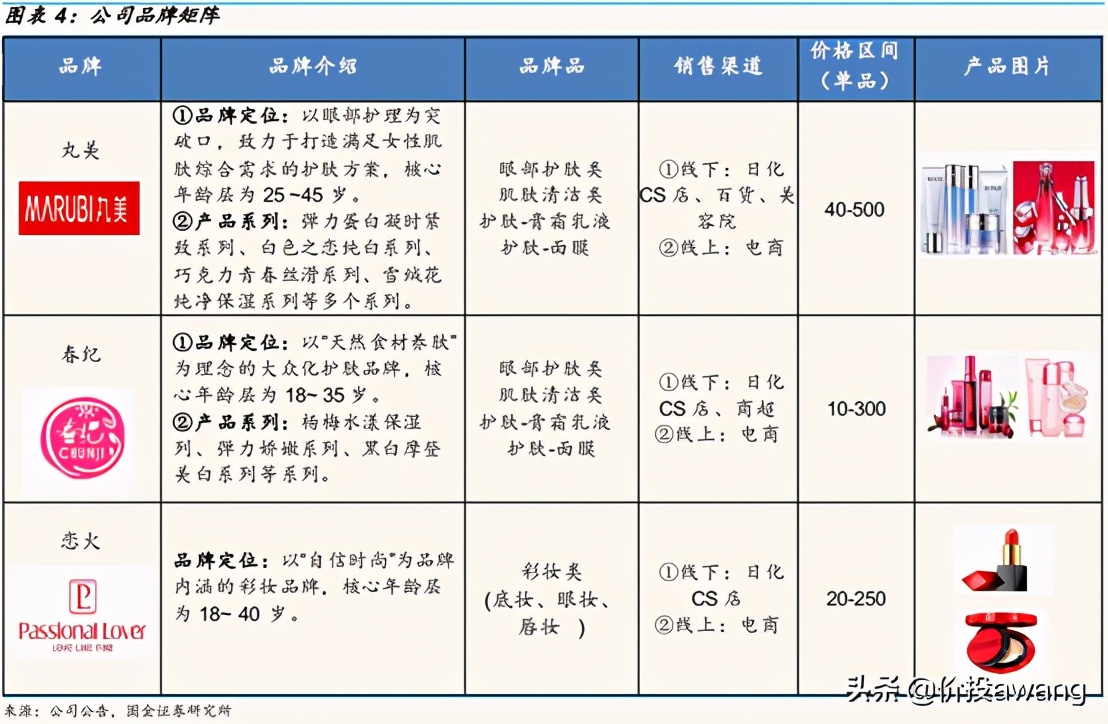

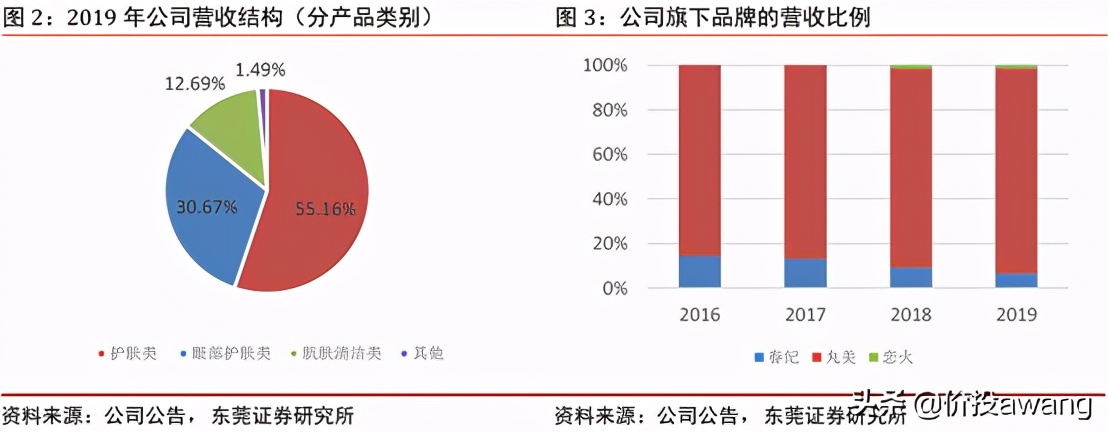

(1)“丸美”品牌:定位中高端护肤,眼部护理为突破口,公司最主要的收入来源,2019年占比达90%。

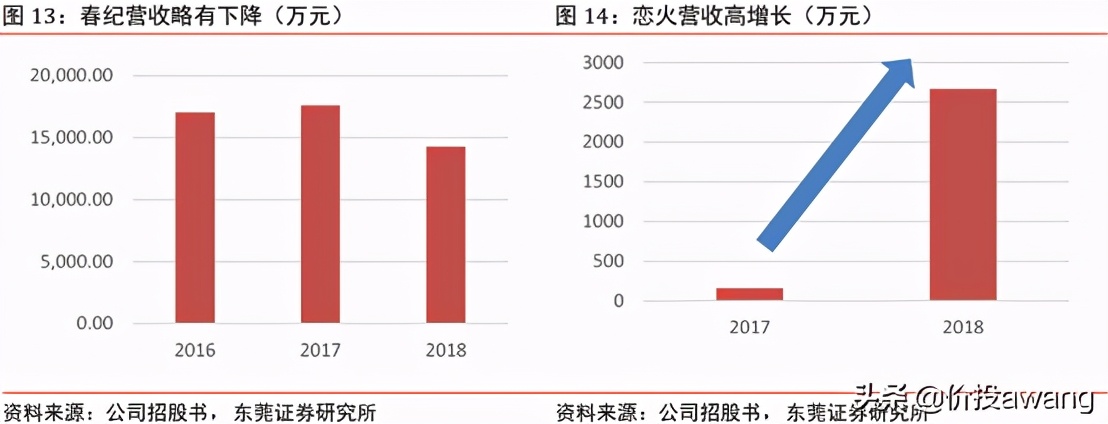

(2)“春纪”品牌:定位大众护肤,占比略有下滑(据估算2019年约6.44%),品牌影响力尚不及丸美、且大众市场竞争激烈。

(3)新品牌“恋火”:彩妆为主,(2019年约2%)仍处新品培育阶段,有待后续发力。

2、分产品看:

从产品分类来看,2020年上半年公司主营业务中护肤类(膏霜乳液、面膜)、眼部护肤类、肌肤清洁类、彩妆类产品占比分别为54.9%、32.5%、11.5%、1%。

3、分渠道看:

丸美股份以经销为主,直营和代销为辅,经销渠道包括日化、百货、美容院以及除直营外的电商平台等。2019年经销模式占比高达87%。

受疫情影响,线下受冲击,线上占比过半。2020年上半年线上渠道占比53.7%,线下渠道占比46.25%。

二、赛道、行业规模及增速

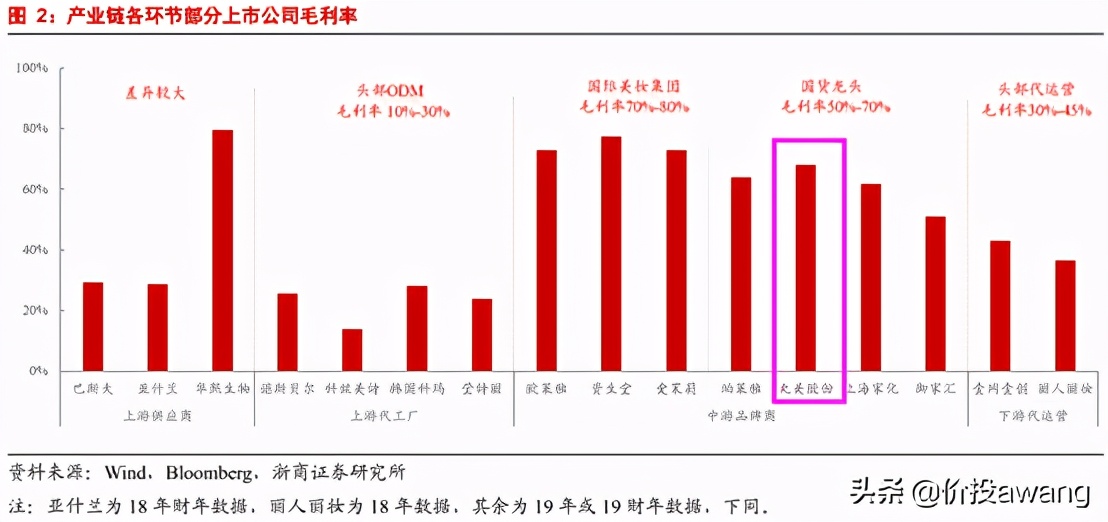

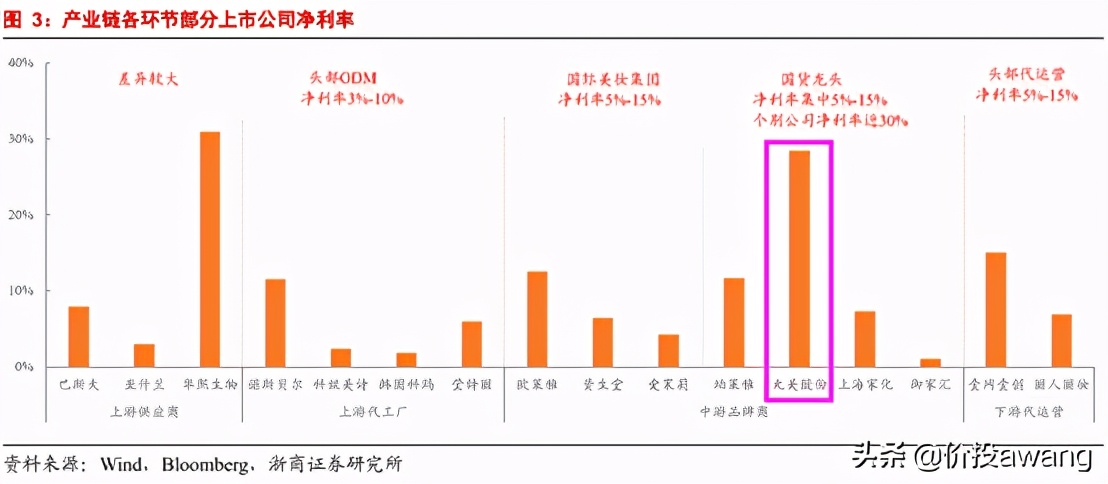

1、化妆品产业链:中游品牌商掌握定价话语权

从化妆品产业链价值分配来看,中游端品牌商凭其强大的品牌力拥有比较理想的利润空间,丸美股份作为本土品牌在大众市场渐露锋芒。

(1)上游

上游的原料供应商基本被海外日化原料巨头垄断,另外,不少大型化妆品ODM/OEM生产商因较早地在华设立工厂,技术、产能和业务覆盖都较为成熟,通常毛利率低于30%,部分原料龙头如华熙生物等,毛利率可以突破60%甚至更高。

(2)中游

品牌商构成行业中游,掌握着核心的定价权,是化妆品产业链中附加值最高的环节,通常毛利率高达50%-80%,其中传统国货品牌集中50%-70%,国际大牌可达到70%-80%。

(3)下游

代理商、终端零售和消费者构成了下游商品流通市场,包括线上渠道和线下渠道,其中电商是目前最重要的销售渠道,通常渠道商(代理或终端零售)毛利率20%-45%。

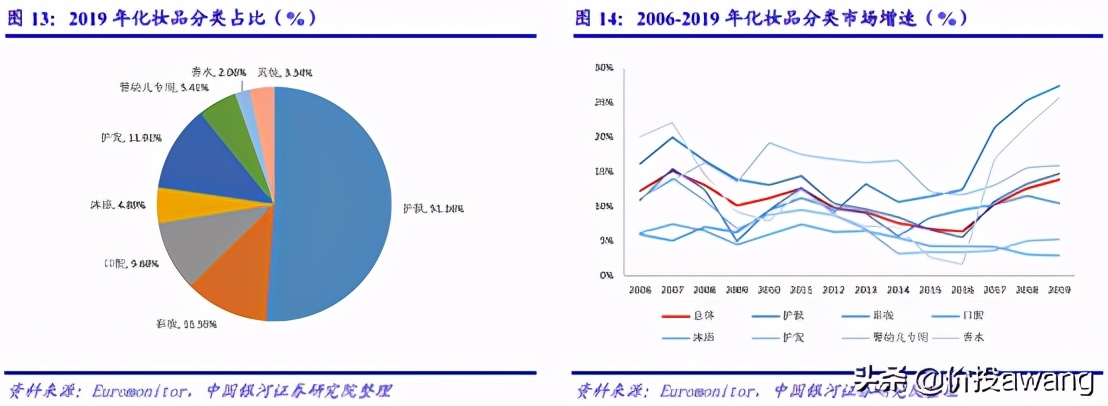

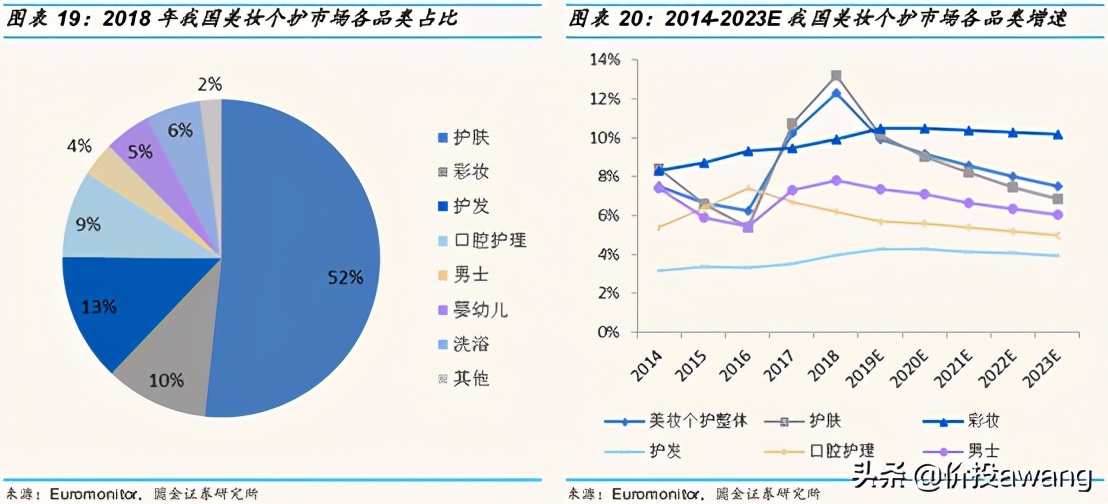

2、化妆品细分市场中,护肤占比最大,彩妆增速最快

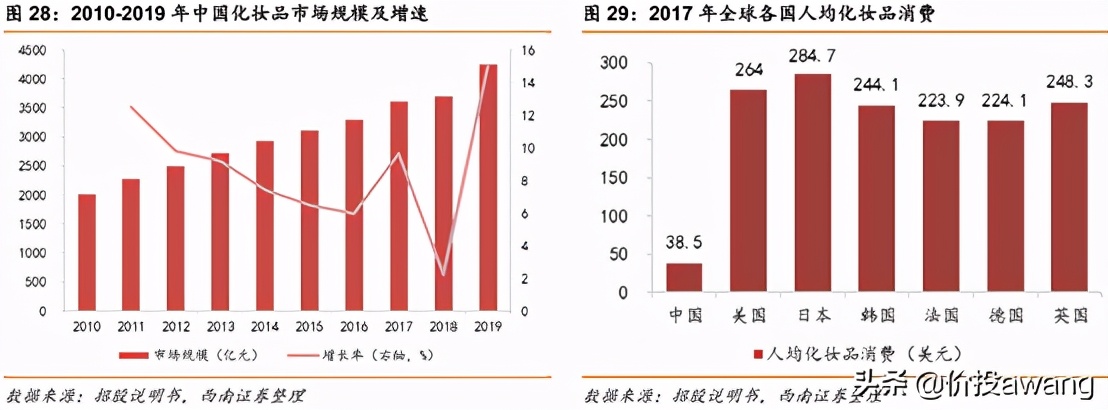

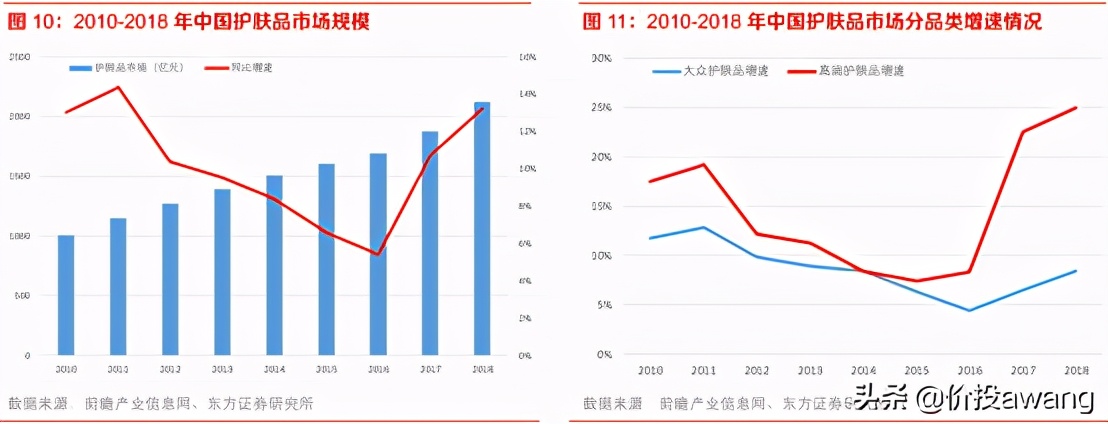

中国是全球第二大化妆品市场,与美国、日本等成熟市场相比,中国化妆品市场整体处于成长阶段。

2019年,国内化妆品市场规模达到4256亿元,同比增速为十年以来最高,达到15.1%。人均化妆品消费上,国内远低于发达国家,潜在空间巨大:2017年,我国人均化妆品消费仅为38.5美元,与美国的264美元相差甚远,仅为人均消费第一名日本的13.5%。

其中细分领域来看:

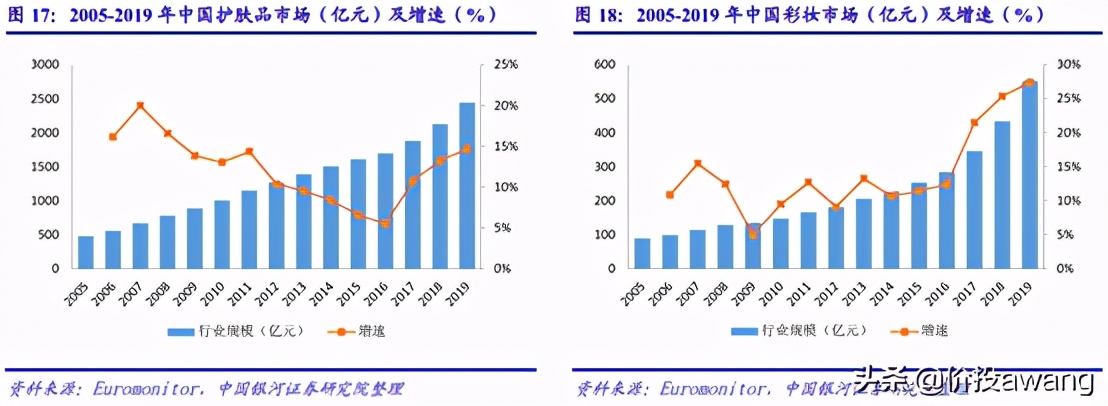

护肤品市场占比最大,2019年份额超过50%,规模为2444亿,增速为14.71%,近五年复合增速超10%。

彩妆市场增速最快,2019年规模为552亿,增速为27.4%,近五年复合增速近20%。

这也是丸美股份重点布局的两大领域。

为何丸美股份会选择眼部护理这个细分赛道,作为护肤品市场的突破口?

3、未来趋势:护肤品需求支撑相对刚性,高端化、精细化趋势下,眼部护理赛道受益

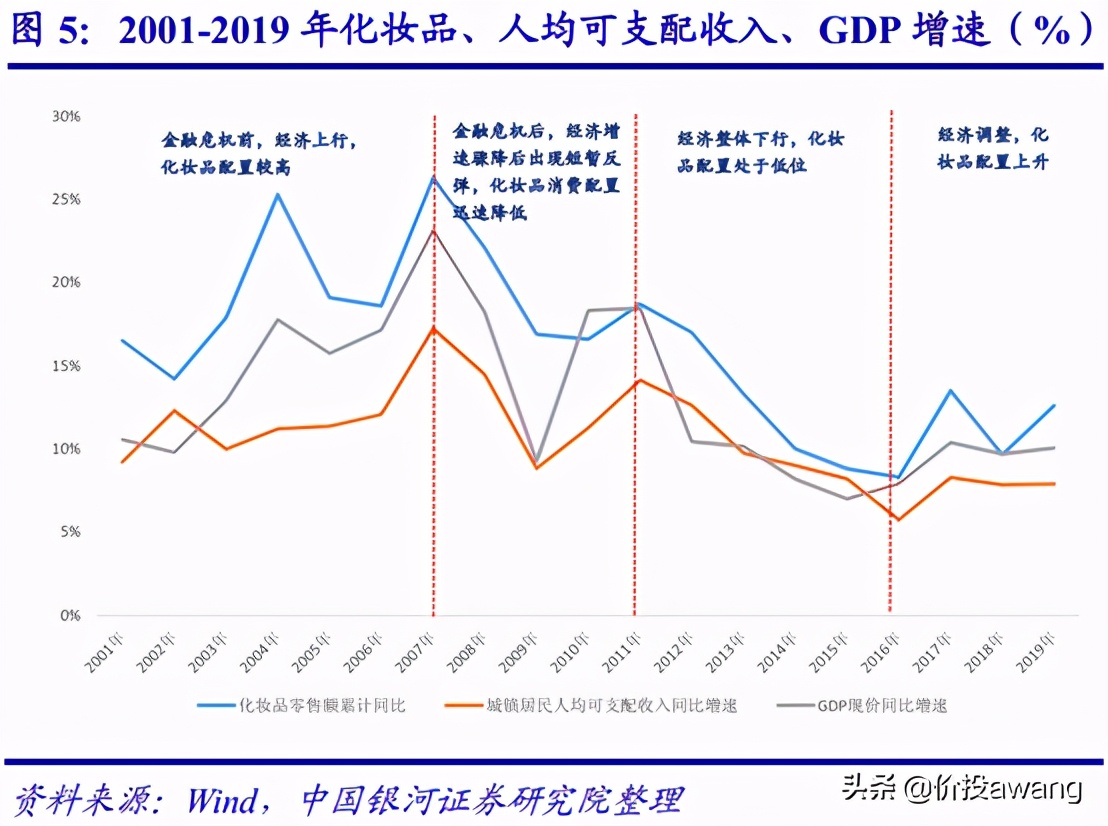

(1)周期影响相对刚性:经济周期下行带来的消极影响有限

化妆品作为可选消费品,行业经济周期性比较明显,化妆品零售增速与人均可支配收入、GDP增速变动趋势相近。不过,相对于其他商品,人们对化妆品的消费配置对经济下行反

应迟缓,对经济复苏反应敏感。

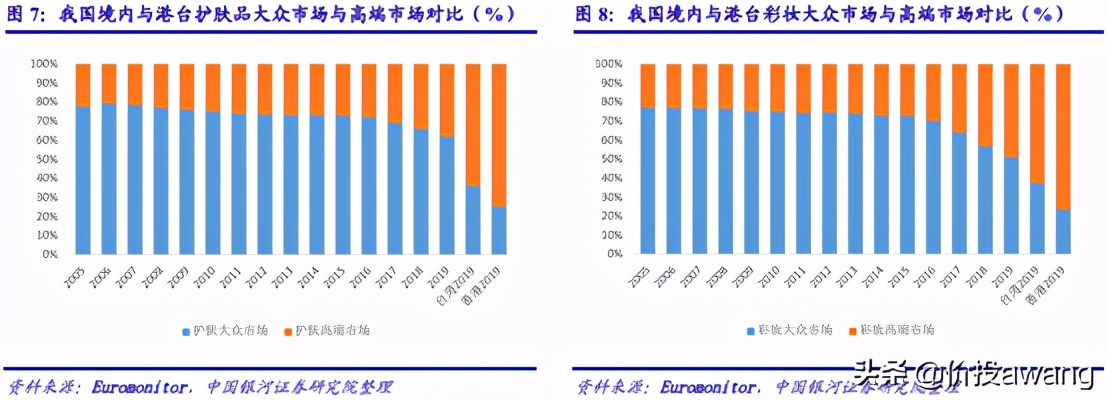

(2)高端化:相比大众市场,高端护肤市场增长更快且份额不断提升

以护肤品这个最大细分市场为例,护肤品消费向高端化、高单价靠拢,比如丸美股份重点布局的抗衰老产品线备受青睐。

从规模来看,目前内地护肤品市场以大众市场为主,但高端市场增长更快并且占比不断提升,对比港台市场还有提升空间,未来随着人均可支配收入增加,国内高端市场占比会越来越大。

从增速来看,2017年以来高端护肤品的高速增长,带动了整体行业的增长:

2017-2018年国内护肤品市场增速提升至11%到13%,其中国内高端护肤品市场2017-2018年的增速提升至23%到25%的增长,起到了最重要的驱动作用。而大众护肤品市场2017-2018年的增速仅为7%到8%,国内护肤品市场消费升级的趋势明显。

(3)精细化:产品功能进一步细化,眼部肌肤护理成为突破口

未来随着护肤步骤的增加、消费者(尤其更多年轻人)抗衰老意识的强化,眼部肌肤护理、抗衰等细分品类有望持续较快增长。

眼部作为最容易暴露年龄的部位之一,其易老化的特性将带动消费者使用眼部护理产品频率不断提高,从而有效促进消费者复购率的提升。伴随着工作生活节奏的加快,长期面对电子

屏幕,紫外线、电脑辐射和空气污染不可避免,年轻人抗衰老、淡化黑眼圈需求逐渐增强,均会带动行业需求增长。

2018年我国眼部护理市场规模225.3亿,过去5年复合增速达17.9%。预计到2023年有望达到390.4亿,复合增速11.6%。

我们认为,眼部护理市场前景广阔,原因包括:

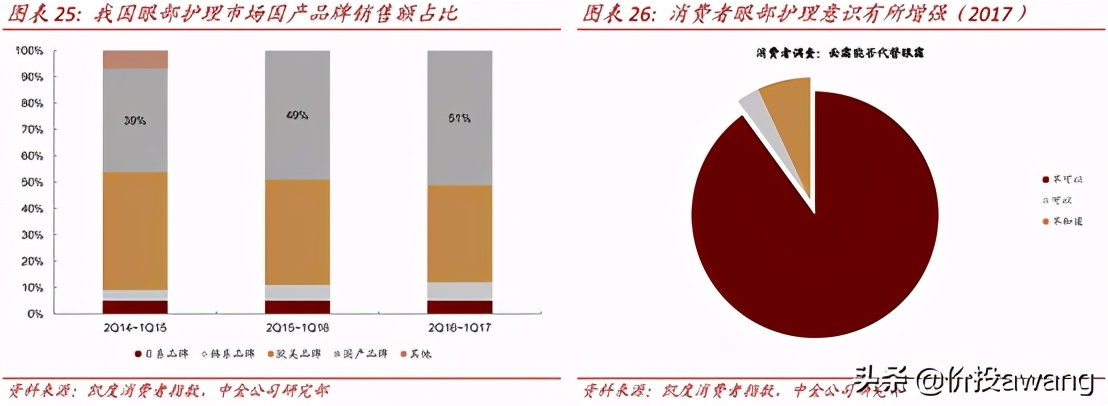

①渗透率提升空间较大

2017年,眼部护理品类在女性消费者中的渗透率约为25.2%,远低于护肤品类约80%的渗透率,后续提升空间广阔。

未来在电商的加持下,眼部护理产品将逐渐三、四线城市下沉,促使渗透率进一步提升。

②消费者眼部护理意识持续增强

据凯度消费者调查数据,90%以上的消费者认为面霜不能代替眼霜(2017年),眼部护理意识有所提升;从护肤步骤来看,2017年有35%的美妆消费者增加了护肤或彩妆步骤。

三、行业竞争格局及丸美股份的自身优势

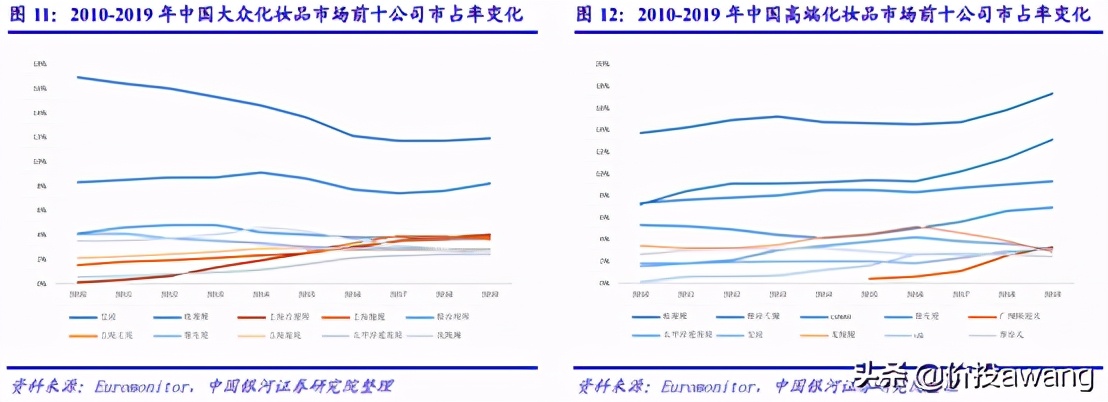

1、竞争格局:外资占据领先地位,本土品牌不断追赶

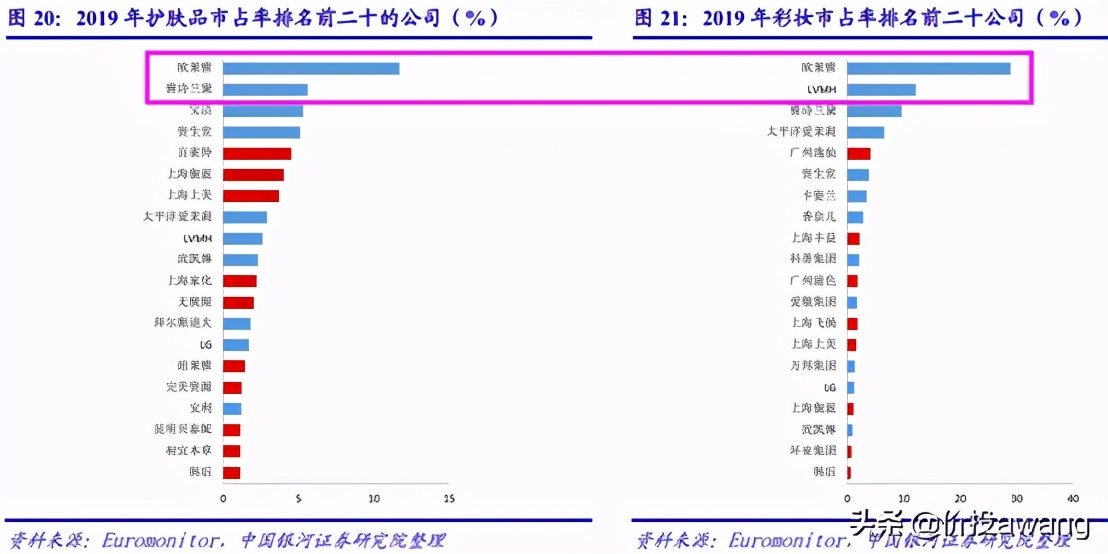

(1)化妆品市场:外资领先,本土公司偏少,上市的本土公司更少,丸美占比0.5%

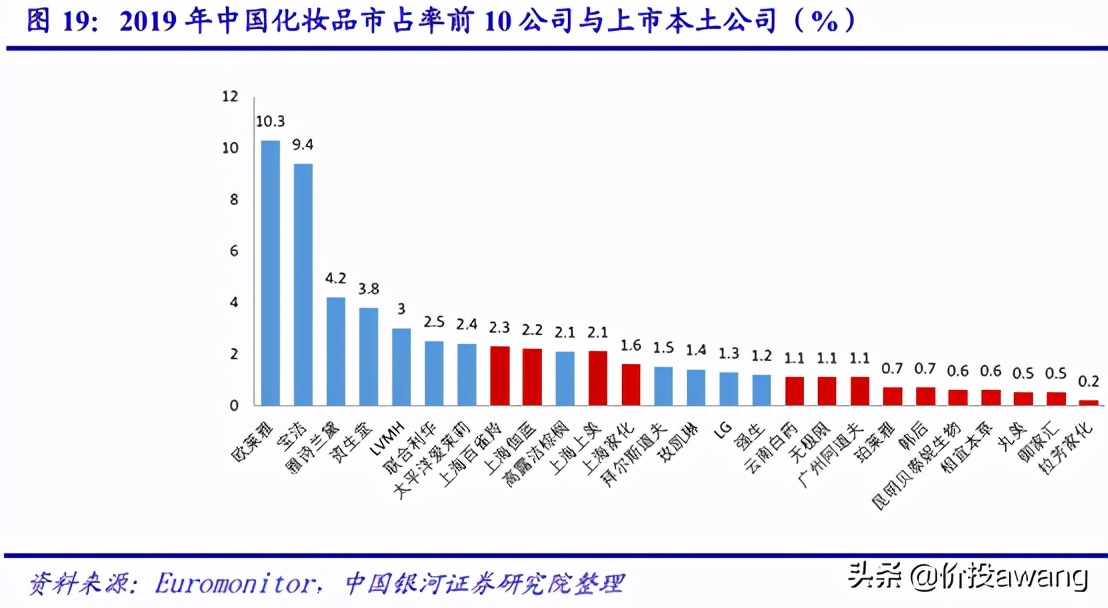

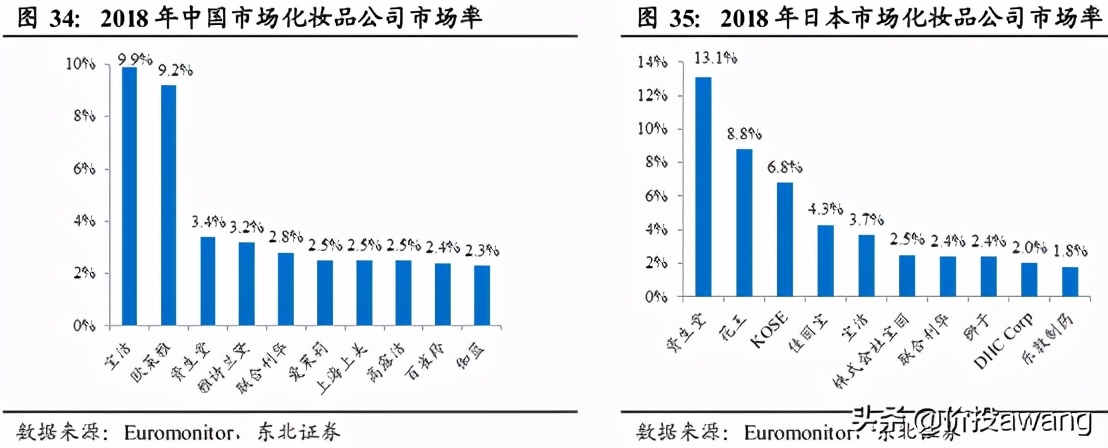

从市占率上看,国际化妆品公司占据领先地位。欧莱雅(1907年成立于法国,1996年进入中国)和宝洁(1837年成立于美国,1988年进入中国)市占率分别为10.3%和9.4%,远超其他公司。

对于本土公司而言,在市占率前十五的公司中仅占四席(百雀羚2.3%、伽蓝2.2%、上海上美2.1%、上海家化1.6%),市占率总体较低。其中,已经上市的本土公司较少,而且市占率偏低(上海家化1.6%、珀莱雅0.7%、御家汇0.5%、丸美0.5%、拉芳家化0.2%)。

另外,收入较高的群体经常采用出国旅游和代购的方式购买国际化妆品,这部分销售额没有计入国内化妆品市场,因而从中国消费者消费的角度上看,国产化妆品真实的占比会更低。

(2)护肤品细分市场:外资品牌矩阵完备,企业规模优势明显,而国产品牌品类相对单一,丸美占比约1%

由于国内外公司在业务范围和品牌数量上存在差异,因而有需要分别从品牌和公司的角度看国产化妆品的竞争力:

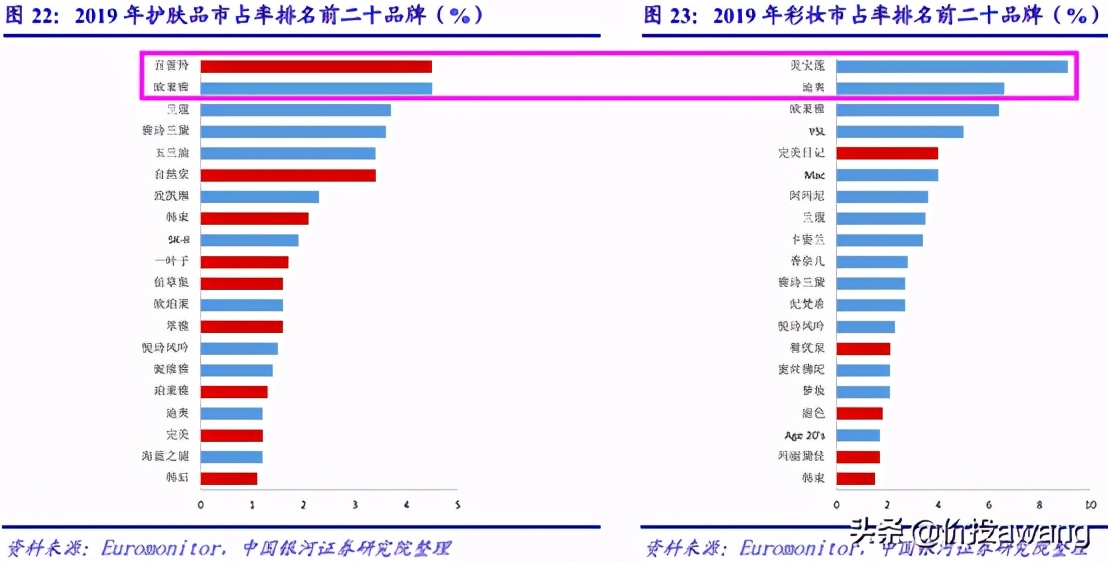

通过对比TOP20的前两名份额可以看出,“公司层面”的市占率比“品牌层面”的差距更大,这是由于品牌层面的竞争在于各自领域的单枪匹马,而公司层面的竞争却需要全方位多品牌的并肩作战。

当前国际巨头的品牌矩阵完备,企业整体规模优势明显。相比之下,国内企业品牌矩阵单薄且培育时间短,议价权较弱,因此本土公司在丰富品类、打造多维品牌矩阵方面仍任重道远。参考日韩市场,2018年日本化妆品市场TOP4均为日本本土企业,合计市占率达33%;韩国化妆品市场TOP2均为韩国本土企业,合计市占率高达39%;中国市场本土龙头企业市占率均在2%-2.5%之间,不论市场地位还是市场占有率均有较大的提升空间。

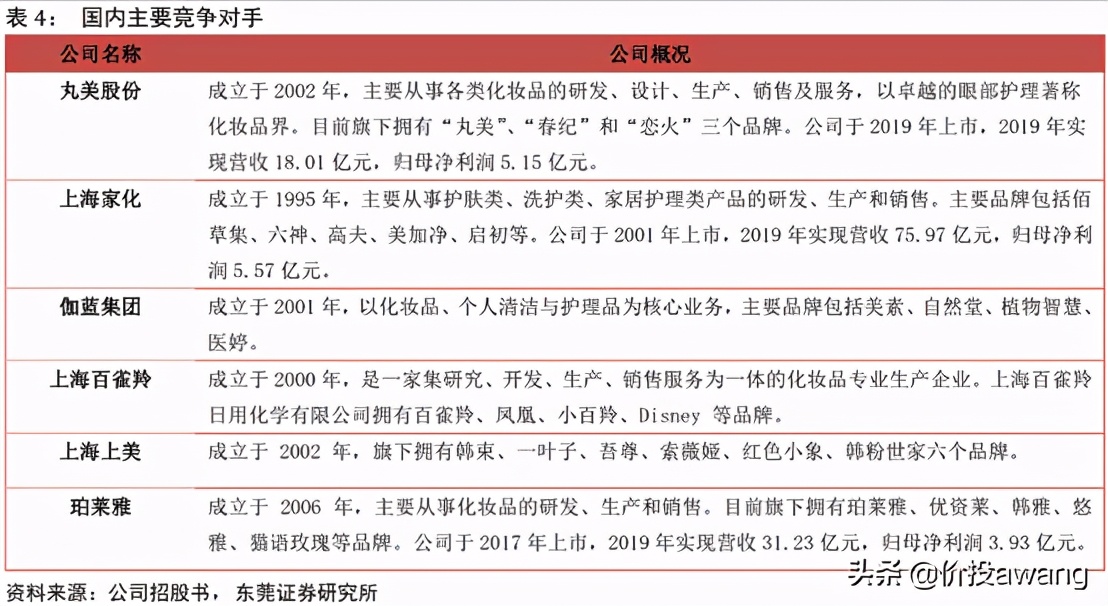

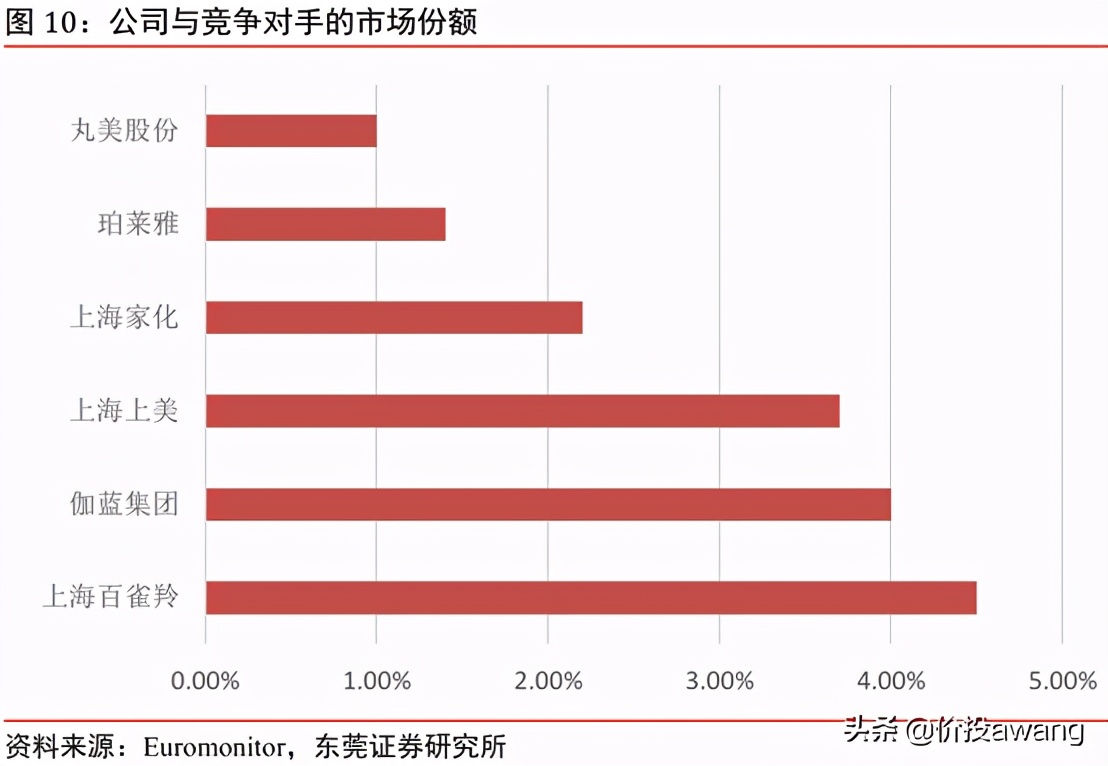

其中,2019年丸美股份在护肤品市场的份额约为1%,其主要竞争对手包括上海家化、伽蓝集团、上海百雀羚、上海上美、珀莱雅,它们的市占率分别为2.2%、4.0%、4.5%、3.7%、1.4%。这些业内对手均成立于2000年前后,旗下拥有数个品牌,定位大多是在大众市场,包括自然堂、百雀羚、珀莱雅等;定位中高端的较为稀缺,仅有上海家化的佰草集。

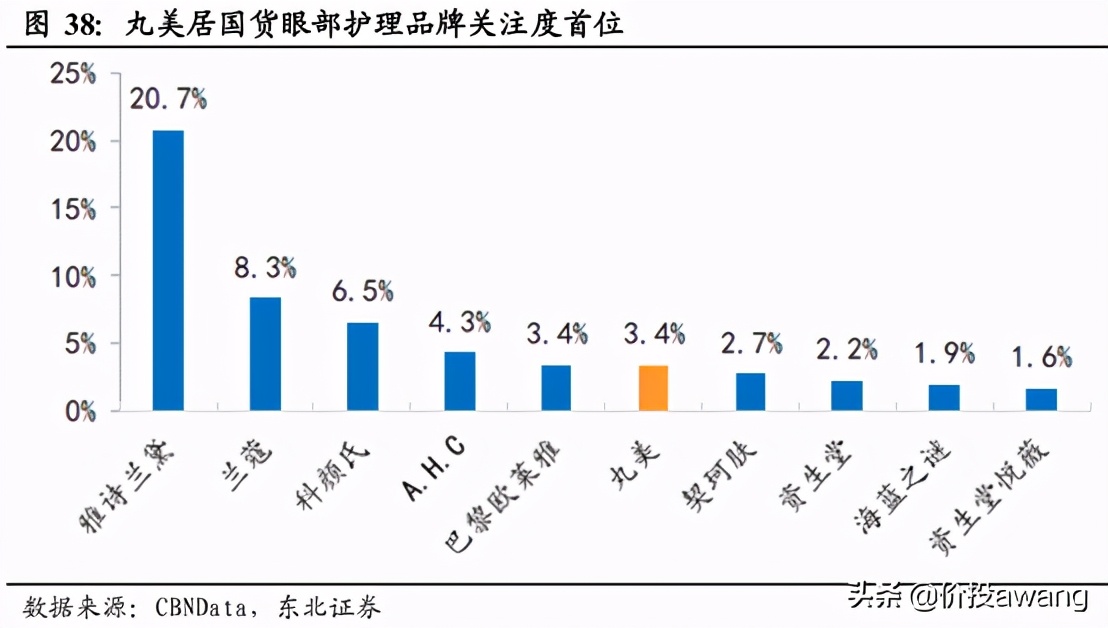

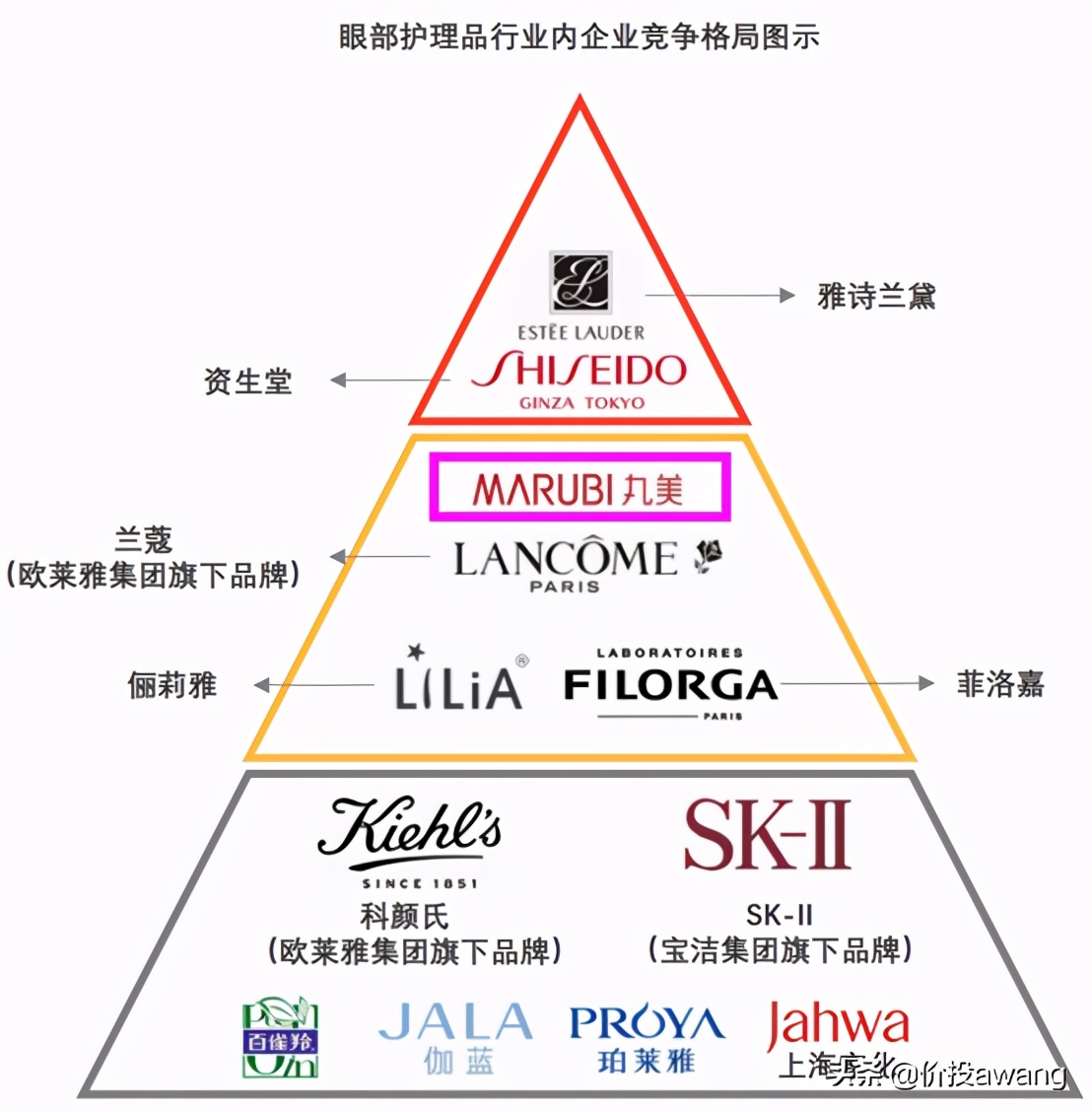

(3)眼部护理领域:丸美位居国货品牌关注度首位

眼部护理品市场中,高端市场销量相对较小,但利润较高,长期以来一直被雅诗兰黛、欧莱雅等国际品牌占据。近年来珀莱雅、丸美等国产品牌凭借电商渠道优势及产品质量的创新逐渐做大,其中丸美是眼部护理关注度最高的国产品牌,占比约3.4%。

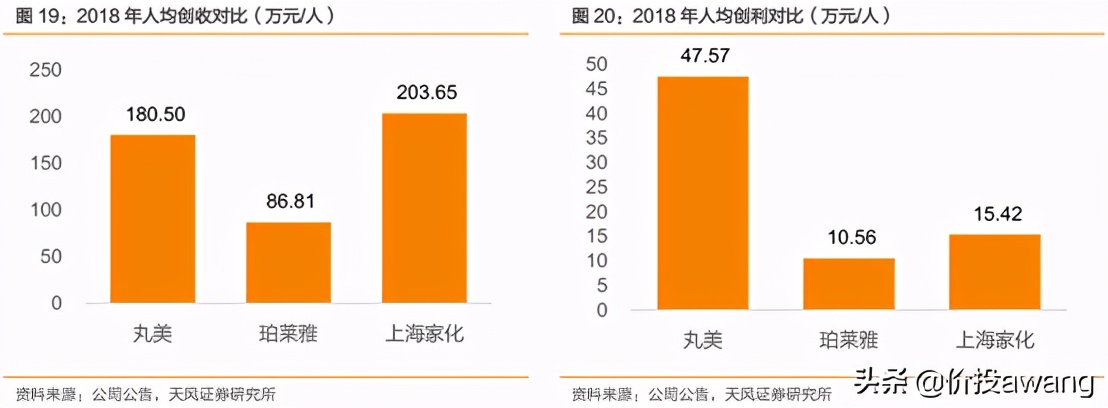

通过对比珀莱雅和上海家化的人均绩效,可以发现丸美的人均利润明显高于对手,那么它的优势又有哪些呢?

2、丸美股份自身的护城河在哪里?

(1)产品:定位中高端,且选择壁垒较高的眼部护理细分赛道,形成差异化竞争

丸美股份的主品牌“丸美”自创立伊始就扎根于抗衰老的细分领域,并采取独特的眼部护理作为市场切入点成功站稳阵脚十余年,主要原因在于:

①相比补水保湿的基础功能,抗衰老类产品的技术堡垒高

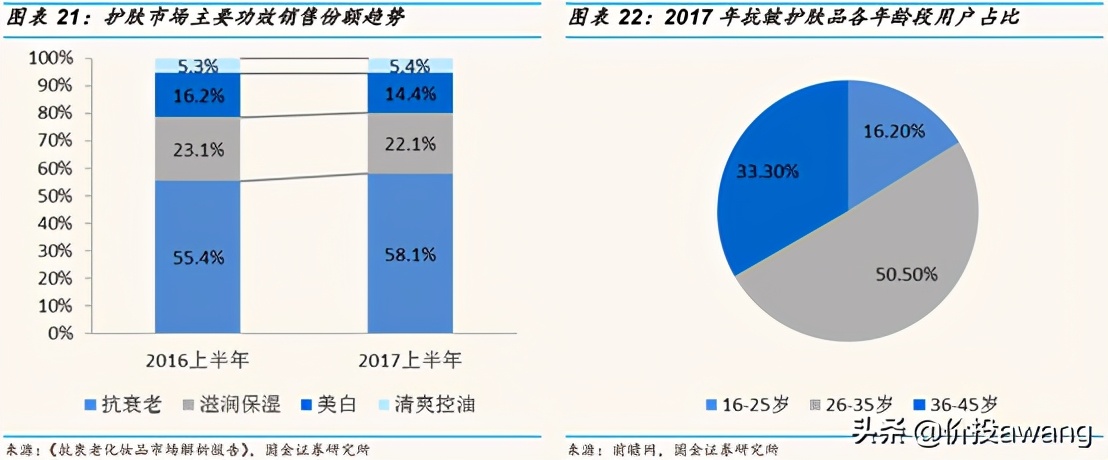

随着“抗衰老”愈发成为刚需,这类产品具有更高的议价权。据统计,“抗衰老”已经成为消费者最关注的护肤功效,2017年上半年零售份额已经提升至58.1%。

此外,关注“抗衰”的消费者开始年轻化。据统计,2017年抗皱护肤品各年龄段用户占比中,26-35岁是主力消费人群,占比为50.5%。而值得关注的是,16-25岁用户占比已达到16.2%。

②深耕眼部护理十余年,品类丰富,功能细化

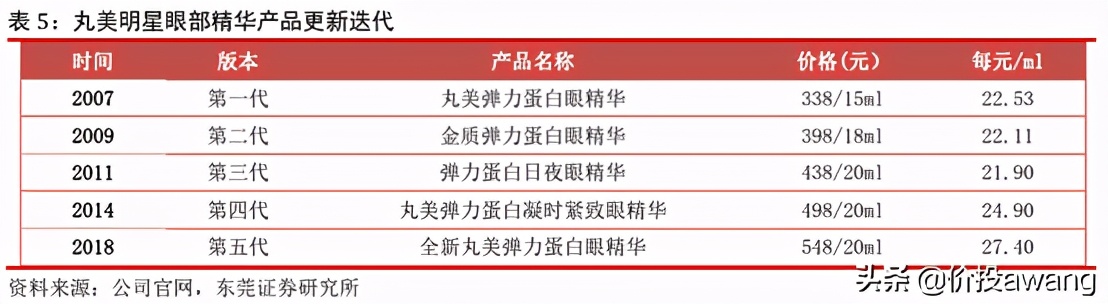

“丸美”品牌卡位市场较早,产品不断迭代。

“丸美”于2007年推出第一代的弹力蛋白眼精华,相比如今排名第一的明星产品雅诗兰黛小棕瓶眼霜于2013年推出,足足早了6年。

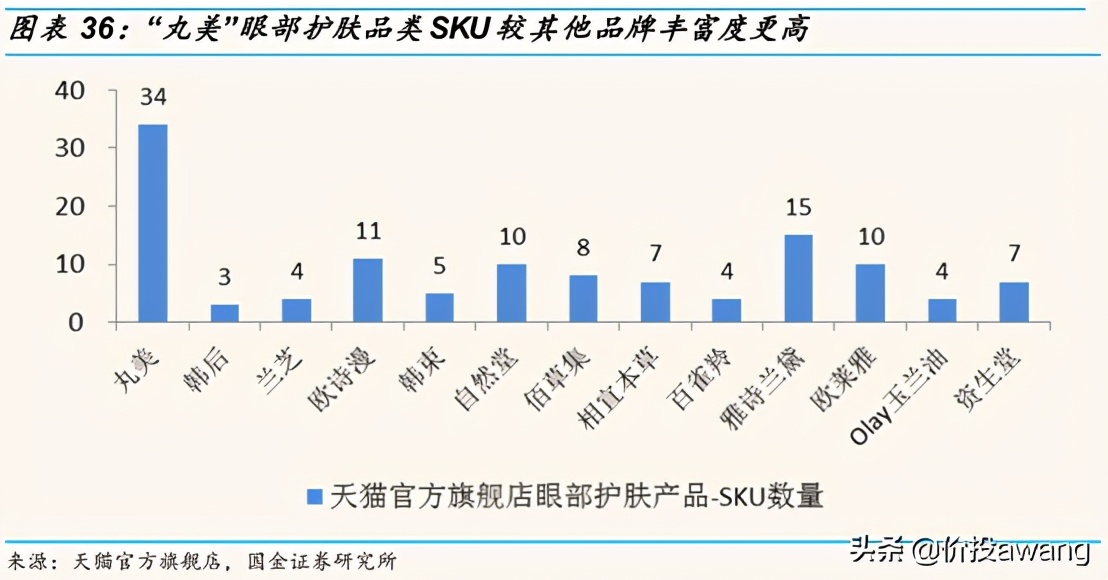

品类上,眼部SKU较国内外品牌分类更为丰富和精细。

天猫旗舰店数据显示,丸美眼部护肤类SKU有34个,而国产其他成长型品牌及国外成熟品牌眼部护肤类产品SKU数量均未超过15个,在产品丰富度上丸美的眼部专业护肤优势尽显。

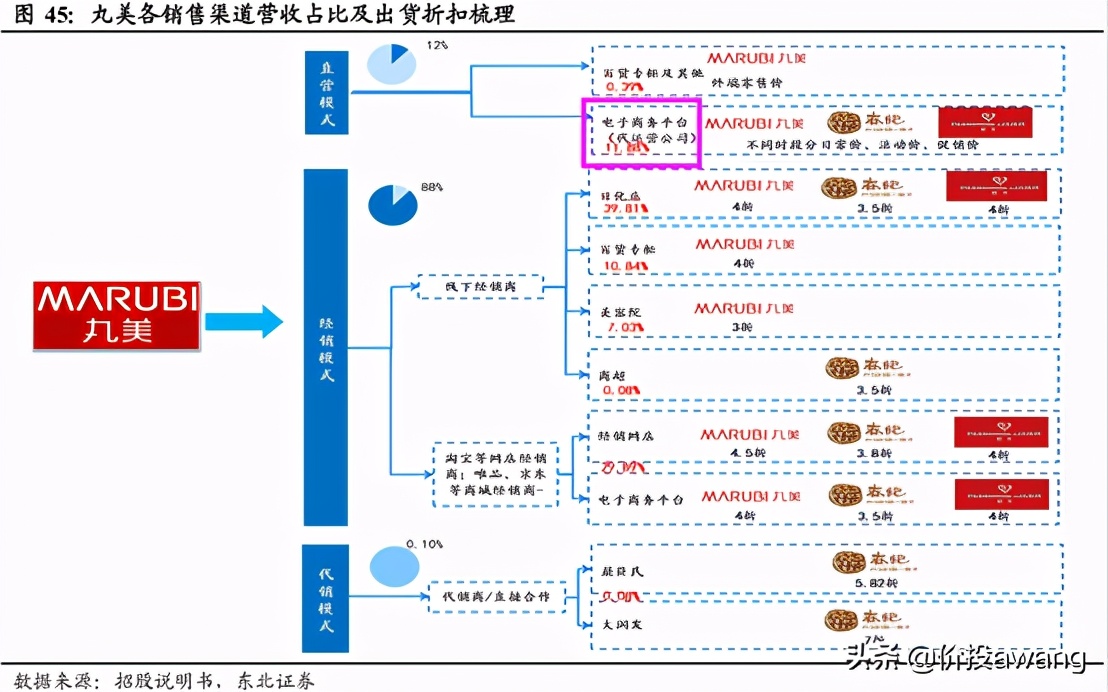

(2)渠道:以经销为主,对比珀莱雅绩效更优,议价权更强

直营模式包括直营百货专柜和以天猫旗舰店为主的直营网络店铺;经销模式涵盖日化店、百货专柜、美容院等传统渠道以及其他网络渠道。

①对比珀莱雅,丸美股份的经销商管理体系更成熟

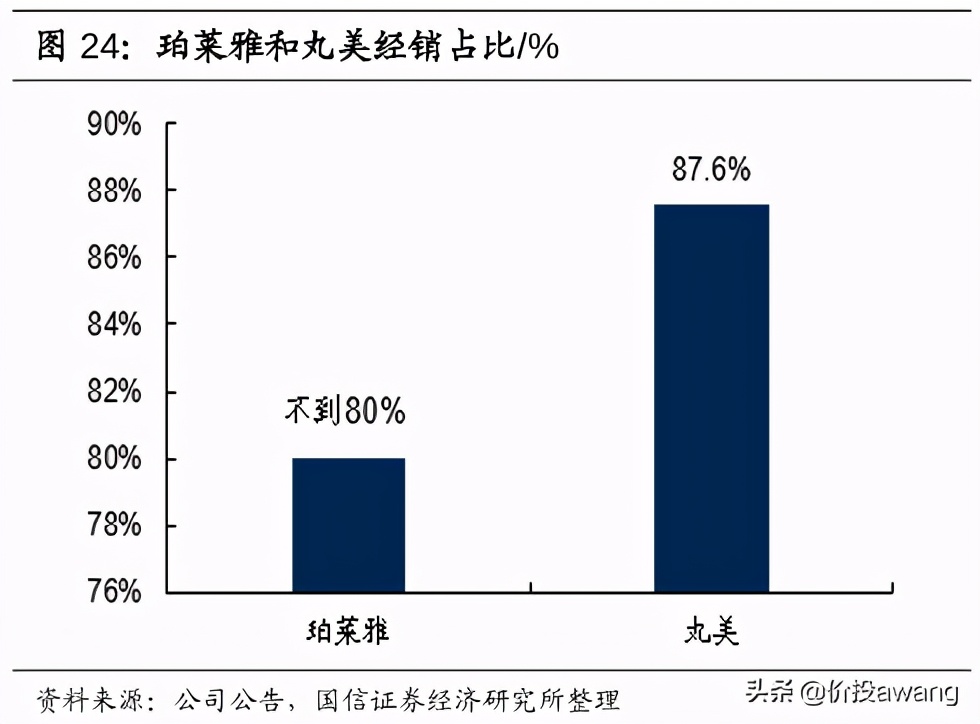

丸美股份的经销模式占比近90%,也是公司极具优势的销售渠道。截至2018年,公司经销商的数量为187家,经销年平均收入达到711.26万元,同比增长18.27%。与销售模式和产品类型较为相近的珀莱雅相比,珀莱雅2017年6月末的经销商数量为183家,与丸美股份的经销商数量大致在同一水平;珀莱雅经销年平均收入仅326.58万元,仅是丸美股份经销收入的一半,体现了公司有效的经销商管理体系。

②议价权更强:丸美股份先付款后交货,返利比例低于珀莱雅,但并不妨碍业绩水平

在经销模式下,丸美股份与经销商采用先付款后交货的方式,体现其议价权。而在经销让利优惠方面,2016-2018年丸美股份返利金额分别占经销收入的10%左右,远低于珀莱雅2016年的30.03%,珀莱雅的高返利优惠主要在于近年较为激进地快速拓宽渠道和增加销量有关。

尽管丸美股份对经销商的让利比例远低于珀莱雅,但这并不妨碍丸美股份的业绩完成率和高毛利率。丸美股份2016-2018年的经销商销售任务完成率分别为69.18%、87.94%和90.98%,销售任务完成率仍然是逐年提升,拉动丸美股份3年间9%的复合增长率,且经销渠道维持67%左右的高毛利率,当然这也和丸美股份产品的中高端定位有关。

四、业绩与展望

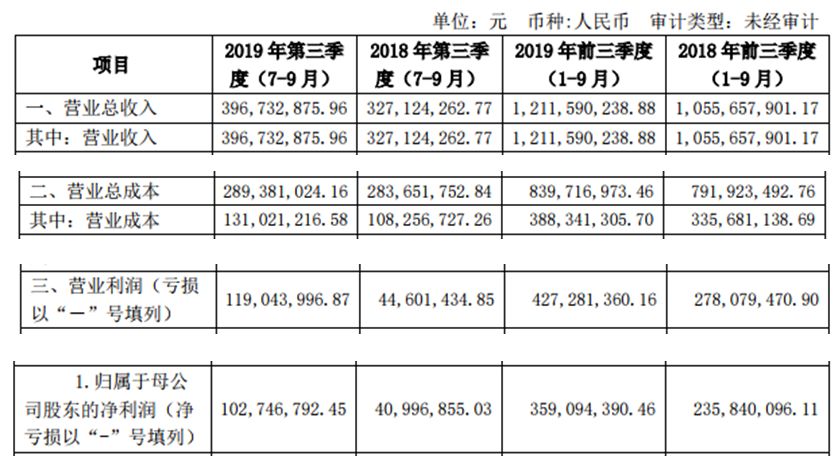

1、业绩:疫情影响线下业绩,线上直营渠道高增长

丸美股份2020上半年实现收入7.94亿元,同比降2.59%,扣非业绩2.19亿元,同比

增0.59%,其中Q2单季度扣非1.11亿元,同比增长12.91%。

(1)分产品来看

眼部收入增长较快,增长17.9%至2.58亿元,Q2单季度平均售价提升30.93%至93.22元/支,主因二季度直营渠道眼霜类产品占比提升。

(2)分渠道来看

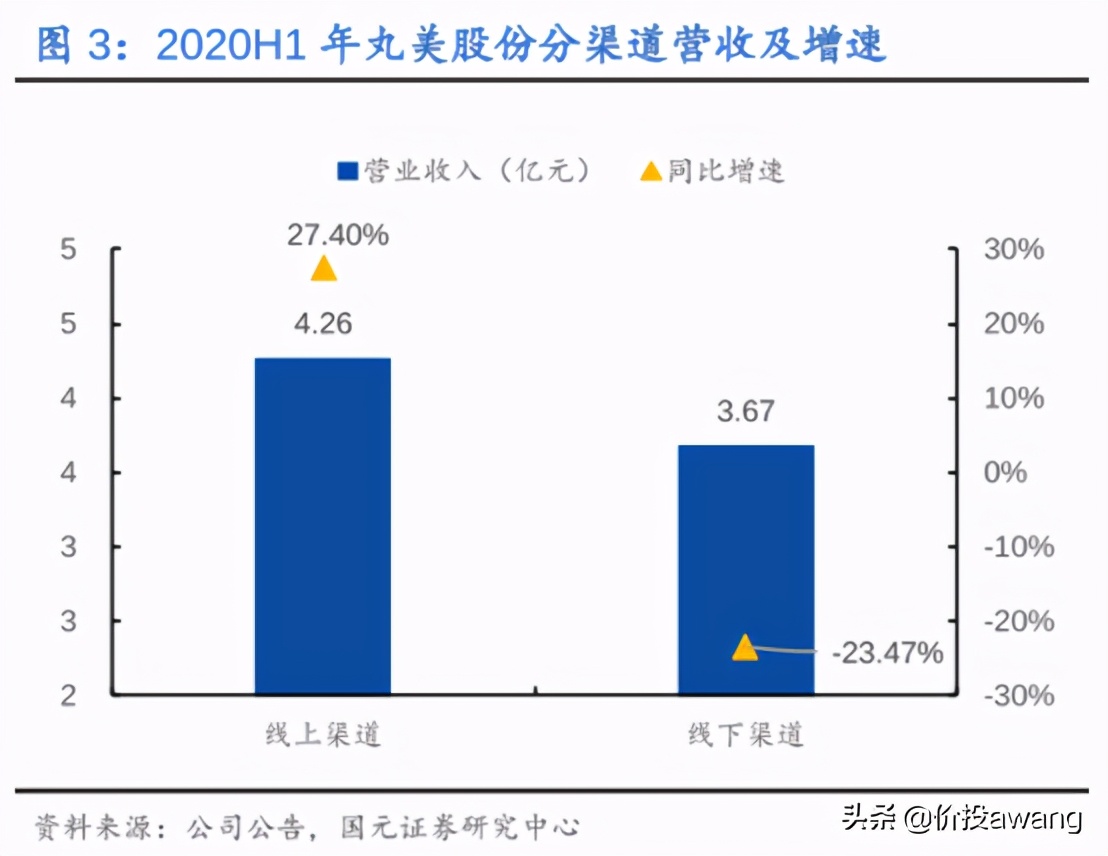

①线下渠道受疫情冲击

线下收入下降23.47%至3.67亿元,占比46.25%。报告期内公司完成丸美品牌线下日化渠道的区域联动直播14场、百万店直播34场,超200小时,协助日化门店开展近7000场空中会员沙龙会,并组织百货、美容院等渠道开展直播沙龙等以应对疫情冲击。

②线上渠道恢复良好

线上收入增长27.4%至4.26亿元,占比53.7%,其中线上直营增长45.96%。报告期内新品小红笔上市及社交媒体加大投放,助推丸美天猫旗舰店实现68%增长;公司加大短视频等内容投放和直播力度,开通小红书、抖音、微信有赞小程序等直营店铺扩大电商及社媒团队配置,保持线上各平台分销业务合作和资源协同。

2、未来

(1)线上渠道发力:电商直营+新型营销加码

①电商直营增长可期

目前丸美股份的直营模式主要体现在天猫和京东旗舰店,占比相对比较少。此外,丸美股份一季度更换壹网壹创为代运营商后,线上渠道快速增长。相对比经销电商渠道模式下对销售价格为终端零售价乘以一定比例的销售折扣,公司直营渠道的定价更接近于终端建议零售价,因此直营电商的毛利率高于经销模式。

②新兴社交渠道电商营销将异军突起

由于化妆品具有重复式消费和流量聚集效应强两大特点,非常适合电商销售。过去几年电商占比的提升主要由传统电商平台贡献,未来新兴社交电商渠道的崛起将为电商整体贡献新的增量。

(2)彩妆作为增速最快的细分赛道,有望成为新的增长引擎

目前丸美股份布局的次要品牌“恋火”虽然还处于品牌初立阶段,但彩妆是化妆品市场增长最快的细分赛道。预计到2023年,彩妆规模将达到800亿元,未来5年复合增速为13.3%,彩妆将超越护发成为第二大品类。因此未来“恋火”品牌有望把握彩妆高增速红利,成为丸美股份的业绩增量之一。

五、介入时机

根据券商一致性预测,丸美股份2020年预期净利润是5.7亿,同比增长10.65%,结合当前253亿总市值,对应2020年预测PE为44.4倍,略低于近三年PE的中位数52.3倍。

风险提示:

中高端市场竞争加剧;品牌培育表现不及预期。

此外,笔者认为有两大不确定性:

一方面,化妆品属于可选消费,虽然刚性好于汽车、奢侈品包包,毕竟绝对额度相对较低,但仍然随经济影响而波动,周期性较强。

另一方面,从“卡脖子”的角度分析,眼部护理这个细分赛道,相对于其他护肤品而言,虽然壁垒高,但是本土品牌产品尚且无法与外资抗衡。

不同于之前写到的乐普医疗的第四代冠脉支架、凯利泰的椎体成形手术耗材,它们的核心产品不论从技术还是市场份额,都是可以跟外资巨头叫板的。

因此,我们衷心祝愿未来能有更多赛道的国货龙头能够崛起,并逐渐实现国产替代,但同时也需明确,前途是光明的,道路是曲折的。

国际惯例:

我分享的这些内容,最大的宗旨只为弘扬价投精神,分享价投的指导思想、价值投资技术,以及以价投理解市场的路径,这里绝对不是推荐股票。

近日,恒大危机、李嘉诚遭封杀等多个事件叠加影响下,整个房地产板块大跌。其实许家印自己都常常提及,房地产是夕阳行业,总会萎缩,未来只有紧握持续成长的核心资产,才是正道。

这里,我特意总结了属于我的《价投七剑》上下卷,一共14节课,所有的分析都是基于这种原理而做出的分享。

欢迎大家一起相互切磋参详,但切勿以此为投资依据,否则后果自负。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/684472552.html