中银国际证券股份有限公司郝帅,丁凡,杨雨钦近期对珀莱雅进行研究并发布了研究报告《强品牌力、全渠道布局推动Q3业绩高增长》,本报告对珀莱雅给出买入评级,当前股价为167.15元。

珀莱雅(603605)

公司于 10 月 27 日公布 2022 年三季报,2022 年 Q1-Q3 实现营收 39.62 亿元,同增 31.53%,归母净利润 4.95 亿元,同增 35.96%,延续增长态势。在 Q3 行业淡季背景下凭借强品牌力,保持稳健增长,维持买入评级。

支撑评级的要点

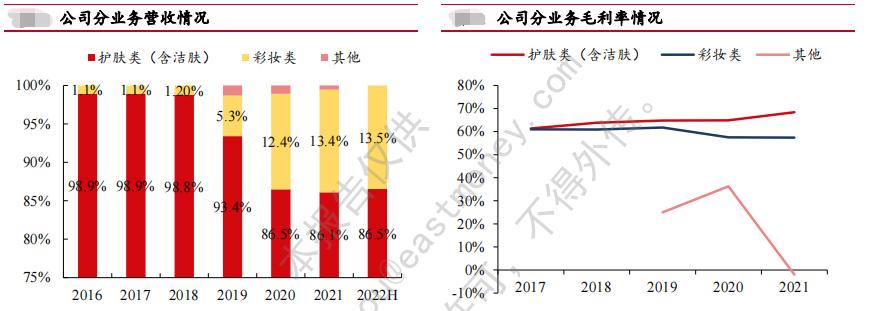

多品牌矩阵及全渠道布局, Q3 营收逆势增长。 公司 Q3 单季实现营收 13.36亿元,同比增加 22.07%,归母净利润同比增长 43.55%至 1.98 亿元。公司依托多品牌矩阵和大单品策略,在消费端低迷及线上流量承压下逆势增长。 从渠道端来看,线上渠道为公司主力销售渠道,截止 H1 线上渠道营收占比超 80%,其中天猫平台为线上主要渠道,为公司吸引大量消费群体;同时抖音渠道快速成长,通过 2 个官方旗舰店差异化的产品和定价策略,实现对客群的多类型覆盖。品牌端来看, 珀莱雅的大单品系列(双抗、红宝石、源力系列)持续放量,占比不断提升,其中新品源力精华2.0 主打修复功效,有望开启新增长曲线。子品牌彩棠紧抓彩妆赛道风口,营收持续提升,推出卸妆膏和蜜粉饼等新品,进一步扩展应用边界。

品类调整及结构优化,为盈利端带来强劲韧性。 Q3 单季毛利率为 71.99%,同增 5.89pct,主要系线上直营占比提升,叠加高毛利的精华品类增长驱动。公司对双十一的营销提前投放,销售费用率同增 2.15pct 至 43.71%,管理费用率同增 3.62pct 至 8.13%,研发费用率上涨 0.64pct 至 2.57%,研发持续投入构建品牌发展护城河。在营收增长和毛利优化下,净利率同增1.99pct 至 14.64%。从营运能力看,公司积极为双十一大促备货,期末存货周转天数略有上升,应收账款周转天数下降 15 天至 7 天,大幅改善。

大单品持续放量+子品牌优化,构建公司成长动能。公司着眼护肤及彩妆赛道,珀莱雅品牌双抗精华、红宝石精华等单品持续放量;彩棠顺应国潮美妆趋势,积极拓展产品应用场景,营收快速增长。同时公司快速推动线上全渠道覆盖,线上直营占比不断提升。公司积极为双十一及 Q4旺季做准备,据点淘 APP 显示,10 月 24 日珀莱雅在超头直播间共上架 8款 SKU(主要为双抗和红宝石系列产品),预定总数超 125 万套,彰显公司强品牌力。大单品持续放量贡献增长动力,期待公司 Q4 旺季表现。

估值

当前股本下,预计 2022 至 2024 年每股收益分别为 3.6/4.5/5.4 元;市盈率分别为 46/37/31 倍,维持买入评级。

评级面临的主要风险

行业竞争加剧,新品拓展不达预期,产品安全风险。

证券之星数据中心根据近三年发布的研报数据计算,招商证券赵中平研究员团队对该股研究较为深入,近三年预测准确度均值高达99.33%,其预测2022年度归属净利润为盈利7.44亿,根据现价换算的预测PE为63.31。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级38家,增持评级9家;过去90天内机构目标均价为192.69。根据近五年财报数据,证券之星估值分析工具显示,珀莱雅(603605)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/227574341.html