作者 | 刘玥婷

编辑 | 黄绎达

封面来源 | 企业官方

8月25日,珀莱雅(证券代码:603605.SH)披露了2022年半年度报告。

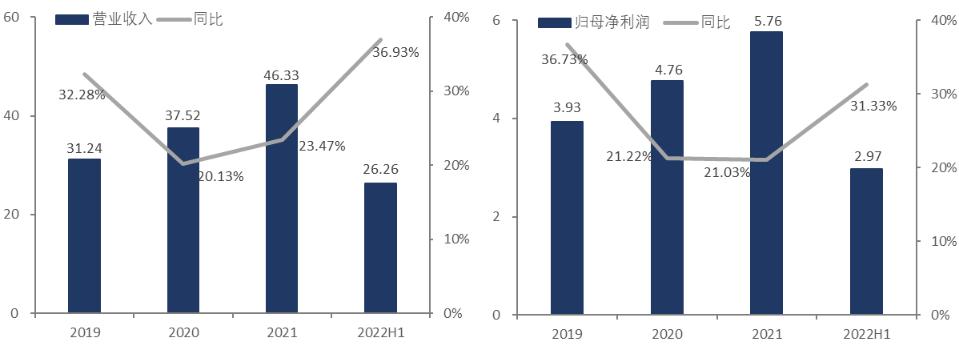

业绩方面,珀莱雅在2022年上半年实现营业收入26.26亿元,同比增长36.93%;同期实现归母净利润2.97亿元,同比增长31.33%;其中,2022Q2单季度实现营业收入13.72亿元,同比增长35.5%;同期实现归母净利润1.39亿元,同比增长19.2%。

从股价走势来看,自今年3月底,珀莱雅股价一路高歌猛进,截止8月初最大涨幅超60%。但8月以来珀莱雅股价出现回调,最大跌幅已超13%,接近技术性熊市(从最近的高点下跌超过20%属于技术性熊市)。

2019-2022H1珀莱雅营收和净利润,单位:亿元

资料来源:公司财报,36氪

可以看到,在疫情冲击、消费不振的上半年,珀莱雅交出了一份亮眼的成绩单,其营收和净利润逆势实现30%以上的增速。究其原因,主要源于今年上半年珀莱雅在品牌和渠道两方面均表现出色,不仅进行了新品牌孵化,盈利能力更强的线上渠道收入占比大幅提升,公司整体的盈利能力得以提升。

分品牌来看,2022H1主品牌珀莱雅实现收入21.28亿元,同比增长43.12%。主品牌实现稳定增长,主要源于珀莱雅品牌通过对现有大单品进行不断升级和品类拓展来提升大单品的产品力,提高用户粘性和品牌美誉度。上半年,珀莱雅不仅对红宝石面霜和小夜灯眼霜进行升级,还打造保龄球VC橘瓶、源力面霜、源力面膜等全新大单品。

第二大品牌彩棠在2022H1实现收入2.32亿元,同比增长110.57%,收入占比提升3.54pct至8.87%。彩棠实现高速增长,主要系彩棠结合创始人“唐毅”个人IP的优质内容,塑造了彩棠作为中国“专业化妆师彩妆品牌”的形象,提升了产品在消费者中的专业度认知。不仅提高了三色修容盘和双拼高光盘等大单品的渗透率,还推出新品三色遮瑕盘和定妆喷雾,进一步完善彩妆面部产品线品类布局,拓宽了彩棠品牌的收入来源。

从渠道结构来看,2022H1珀莱雅在线上渠道实现收入23.09亿元,同比增长49.49%。主要系珀莱雅继续走大单品矩阵路线,并且加强品牌自播和深度运营店铺会员,大幅提高会员复购率。在各电商618大促期间,珀莱雅品牌成交金额(GMV)获天猫美妆排名第五,同时位列天猫、抖音和京东美妆国货排名第一。

而且,近几年线上渠道营收占比持续提升,从2019年的53.09%提升至2021年的88.27%,今年上半年收入占比再提升3.34pct至88.27%,线上渠道已然成为珀莱雅的主要收入来源。而线下渠道在疫情的冲击下,收入增速明显放缓。2022H1珀莱雅在线下渠道实现收入3.07亿元,同比下降16.31%。

盈利能力方面,2022H1珀莱雅的毛利率为68.12%,同比提升4.39个百分点,主要原因一方面在于公司在毛利率较高的直营渠道占比提升,2022H1直营渠道实现收入17.46亿元,同比增长60%,营收占比提升6.07pct至66.73%;另一方面在于公司的大单品策略成效显著,精华、眼霜等高毛利大单品占比提升,使得主品牌珀莱雅和彩棠毛利率提升到70%以上。

展望下半年,随着疫情好转后消费大环境回暖,叠加“双11”、“双12”等大型促销活动的到来,公司所在的美妆行业需求大概率将迎来复苏。

而珀莱雅自身的业绩驱动力仍将来自其大单品策略,其中,珀莱雅品牌随着大单品口碑的不断沉淀,在产品升级和新品推出的加持下,核心大单品有望于下半年的大促活动中放量;随着专业彩妆的品牌形象不断占领消费者心智,彩棠品牌有望在下半年持续高速增长,成为公司业绩的第二增长曲线。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/616962919.html