宏赫臻财 护城河评级系列

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面投资价值进行评分和评级。(当前版本:10.0)

本公司所属GICS子行业=>【16家“个人用品”GICS子行业沪深港上市公司初筛选】

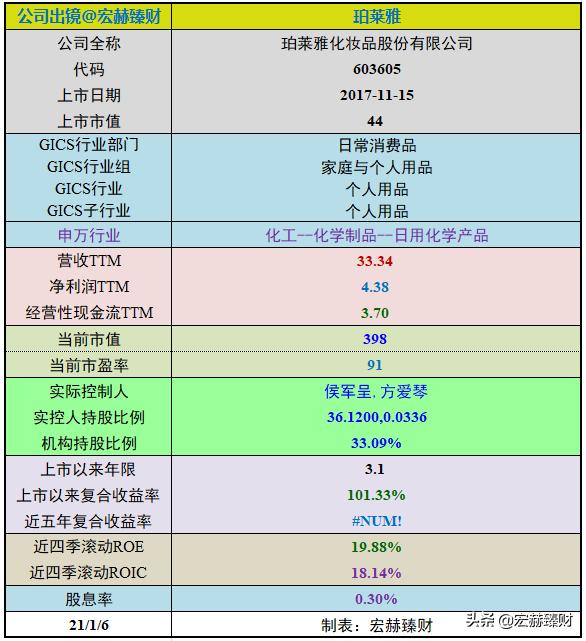

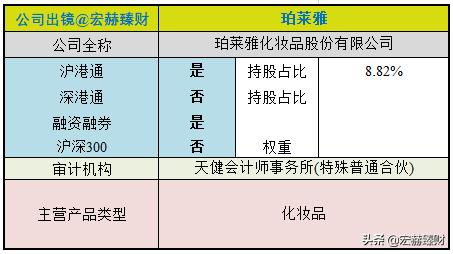

1公司出镜(2020年Q3财报)

上市以来

沪港深指数启用以来公司整年度市值增长率PK指数

公司证券资料及主营类型

行业地位

(横向战略比较,还需结合主营可比性)

细分行业营收&净利润规模排名Top10(单位 亿)

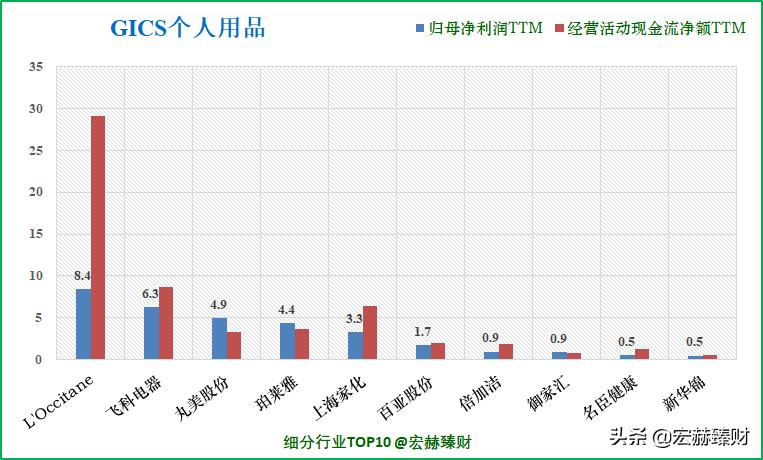

珀莱雅营业收入排名4/17;归母净利润排名4/17。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【日常消费品-家庭与个人用品-个人用品-个人用品】的17家公司。数据为TTM值。

细分行业当前总市值Top10(单位 亿)

珀莱雅总市值排名1/17。

公司主要业务

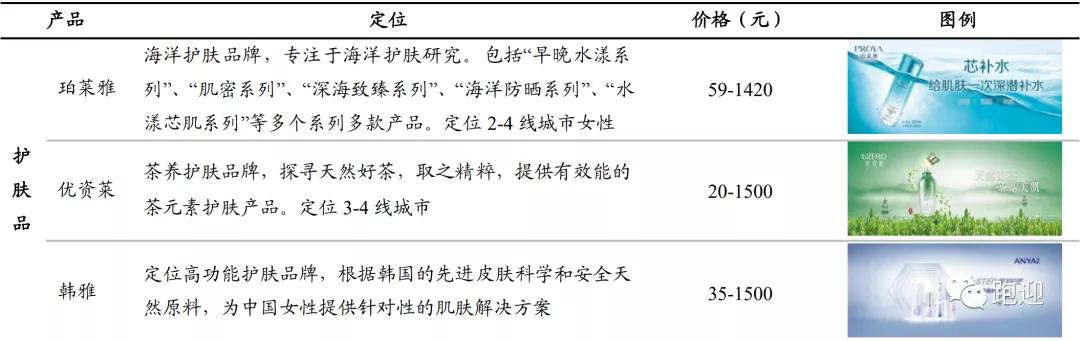

公司主要从事化妆品类产品的研发、生产和销售,目前旗下拥有“珀莱雅”、“优资莱”、 “悦芙媞”、“韩雅”、“猫语玫瑰”、“YNM”、“彩棠”等品牌。

1、珀莱雅品牌,定位于海洋科技护肤,专注于海洋护肤研究。

2、优资莱品牌,定位于茶养护肤,提供有效能的茶元素护肤产品。

3、悦芙媞品牌,专为年轻肌肤定制,带来轻松快乐的美妆方式。

4、韩雅品牌,定位于高功能护肤,提供针对性的肌肤解决方案。

5、猫语玫瑰品牌,以天然玫瑰花精华为基底,打造甜美恋爱系自然彩妆。

6、YNM 品牌,韩系新锐平价美妆。

7、彩棠品牌,专注于东方色彩美学,打造兼具东方韵味与当代时尚的专业彩妆。

8、INSBAHA,新锐潮流彩妆品牌。

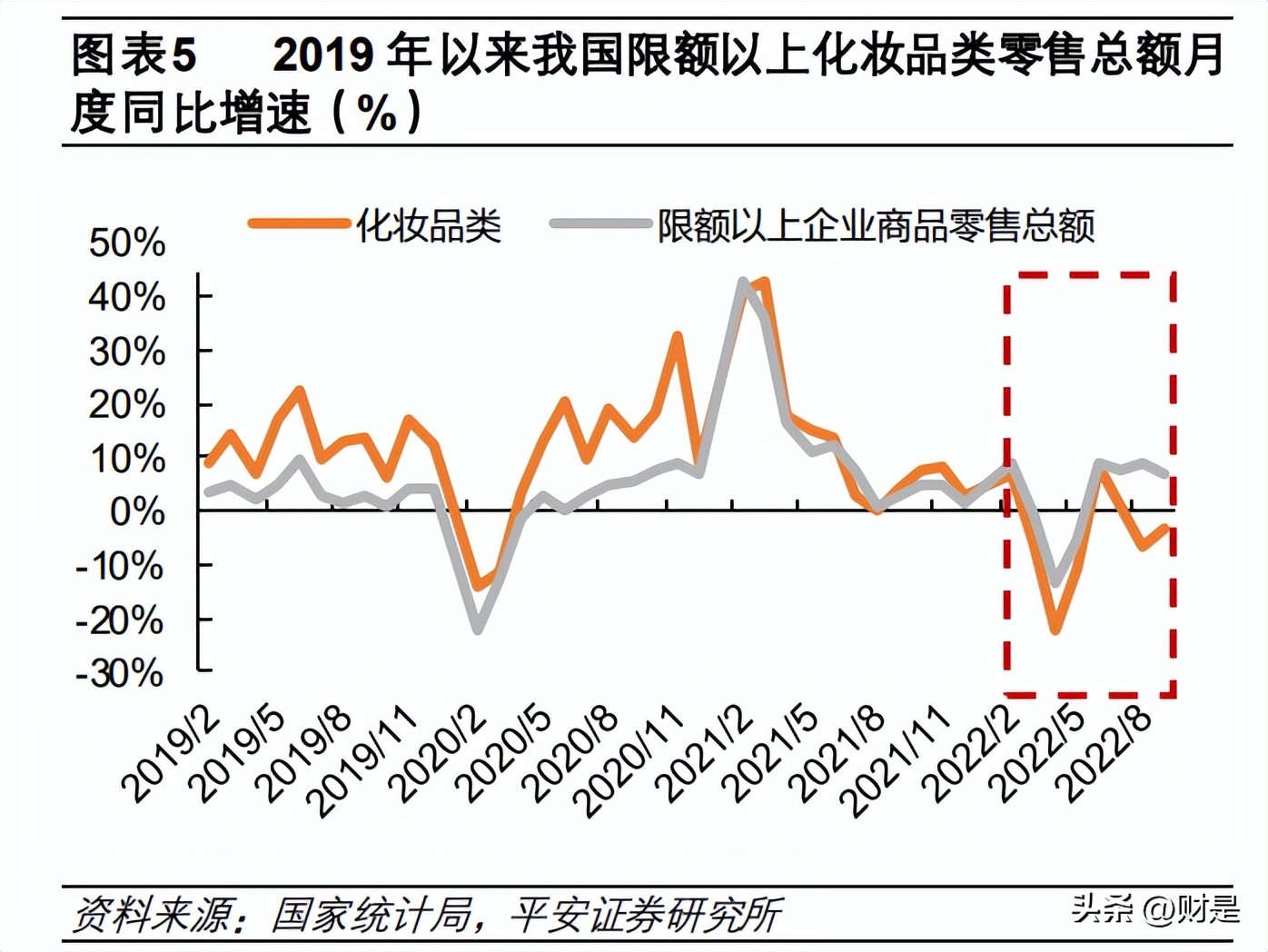

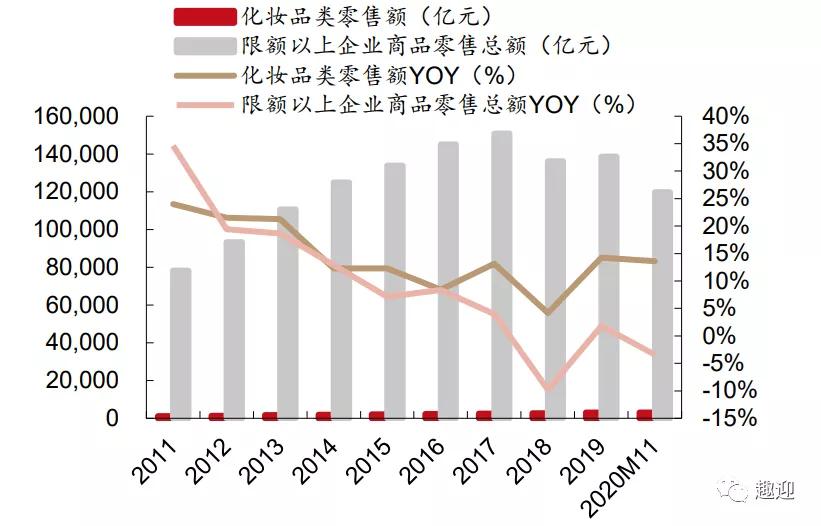

行业最新数据

根据国家统计局统计,2020年1-6月,社会消费品零售总额172,256亿元,同比下降11.4%,其中化妆品类总额1,477亿元,同比下降0.2%(限额以上单位消费品零售额)。

随着我国人均收入水平的不断提高,以及在外资品牌对中国市场大力拓展和消费者教育下,我国化妆品市场规模呈现了高速发展的态势。根据智研咨询数据显示,2019年我国化妆品市场规模为670亿美元,市场规模全球第二,仅次于美国市场规模。2019年市场规模 同比增长12.4%,增速全球第一。

从化妆品人均消费来看,我国化妆品人均消费金额相对较低,存在较大的提升空间。2019年,我国化妆品、护肤品人均消费金额为49.6美元和25.4美元,远远低于日本、韩国、美 国的人均消费水平。

资产结构

(新手看利润表,老手看资产负债表)

资产负债表

主要资产构成图

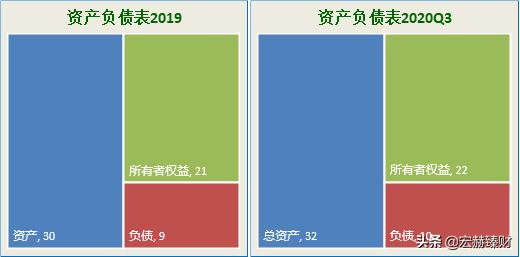

[注]:2020年Q3总资产【32】亿;净资产【22】亿,负债【10】亿;

20Q3总市值【290亿】;当前时点总市值【398亿】

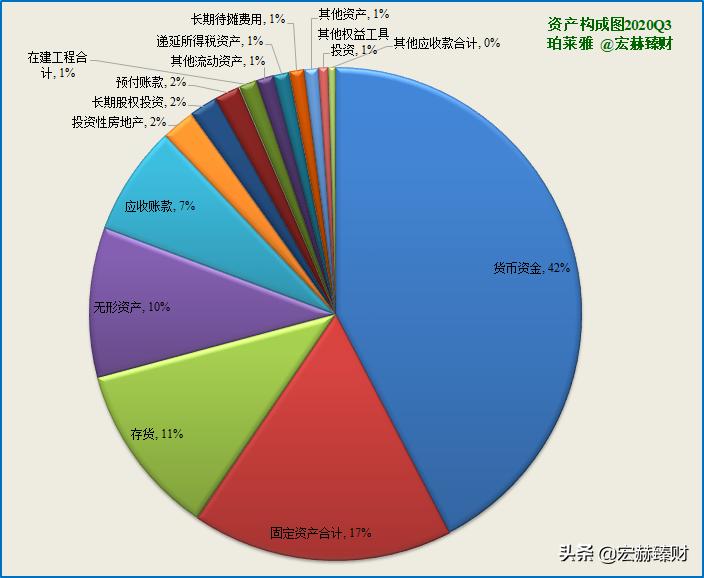

第一大资产为货币资金13.7亿,占比42.4%;2019末占比41.9%。

第二大资产为固定资产合计5.5亿,占比17.1%;2019末占比18.5%。

第三大资产为存货3.7亿,占比11.4%;2019末占比10.5%。

珀莱雅有形资产占总资产比例【56%】,无形资产+商誉占比【10%】。

2营收一览

营收结构

最新财报行业分类占比图

注:为2019年年报数据。

按品牌拆分:公司营收净利以“珀莱雅”品牌为主。除此之外,公司还拥有“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”、“悦芙媞”等品牌。虽然这些品牌目前销售规模尚小,但满足了不同消费者的需求,形成多元化品牌布局。

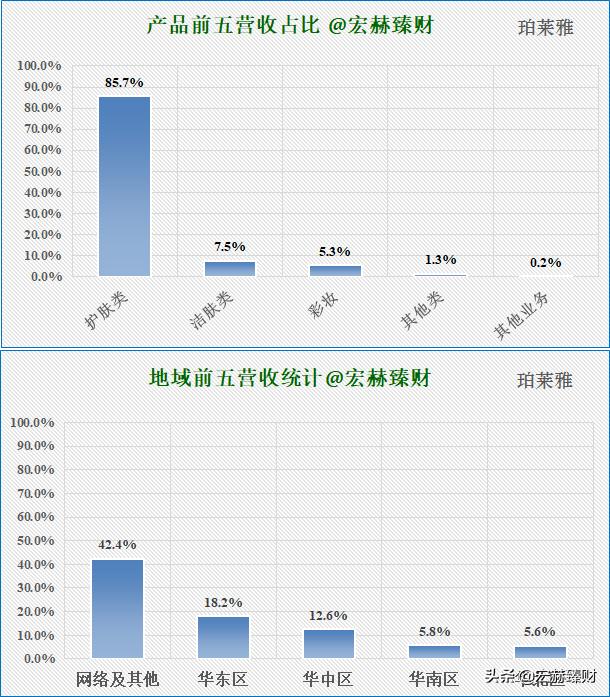

按品类拆分:以护肤类为主,2019年占营收比85.7%。其余品类占比较小,护肤类业务占营收比7.5%。

公司网络及其他渠道营收占比42.4%。

近四年营收前五分类结构图

按品牌来看:2019年公司主品牌“珀莱雅”营收为25.6亿元,占比为85.2%;其他品牌营收为4.6亿元,占比为14.8%。从增速来看,2019年公司“珀莱雅”品牌营收增速为6.8%,其他品牌营收增速74%。目前公司主品牌占比仍然较 高,但是其他品牌成长较快。

按品类来看:公司各业务均稳健增长,其中公司主打的护肤类目在2019年实现26%的较稳健增长;彩妆品类实现爆发式增长,但占营收比较小。

分渠道看,直营电商持续驱动增长,线上渠道占比过半。近年来化妆品线上渠道持续保持20%以上的增速,增速持续高于限额以上化妆品整体增速。

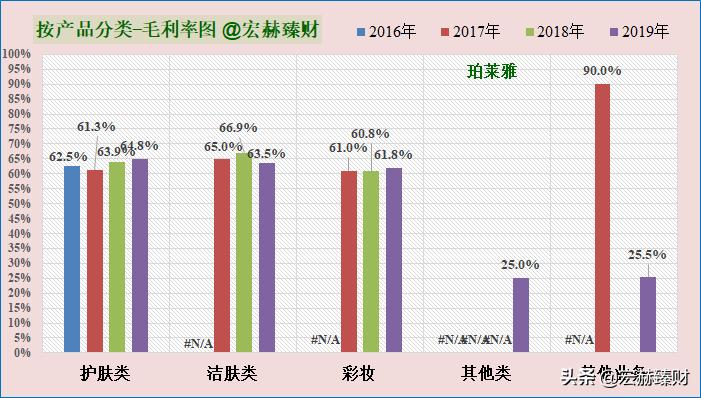

近四年毛利率前五分类趋势图

公司护肤类产品、洁肤类产品、彩妆业务毛利率处于较高水平。其他类业务毛利率较低。总体来看,公司整体毛利率相对稳定,2017年以来始终保持60%一线水平。

历史营收

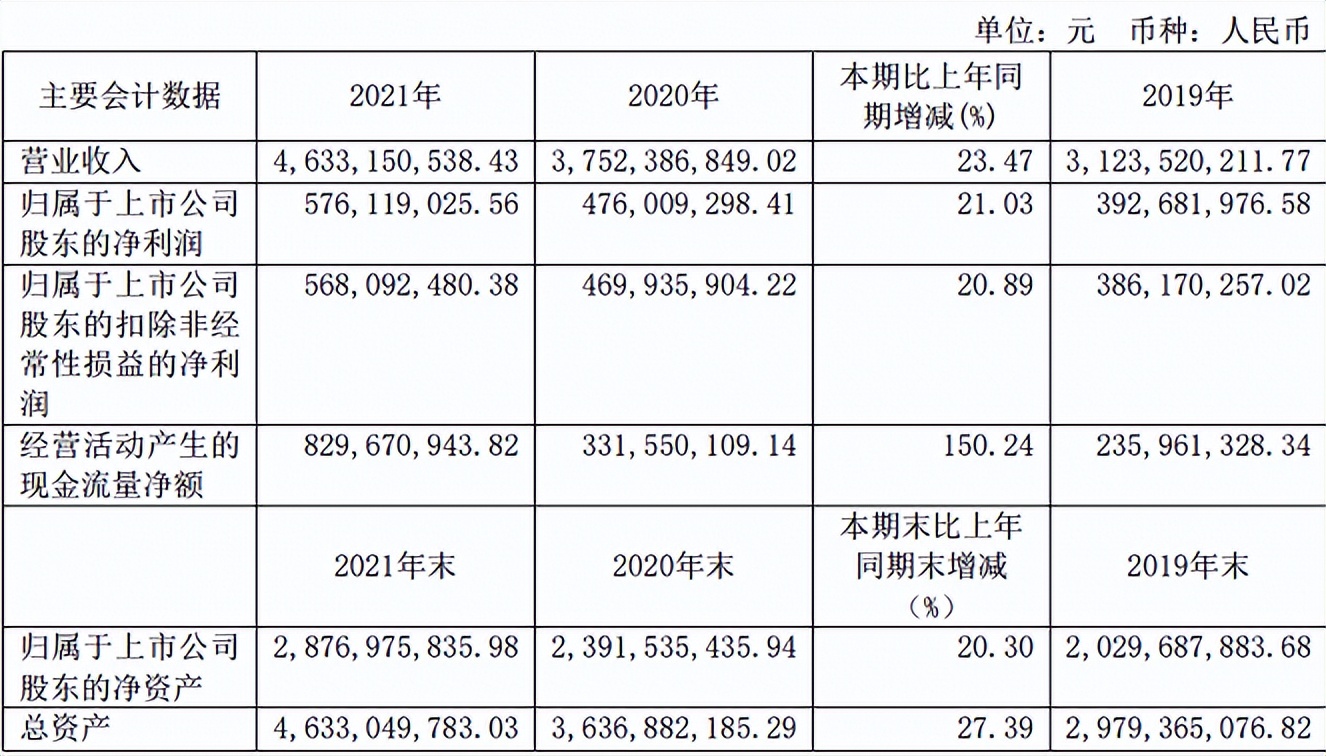

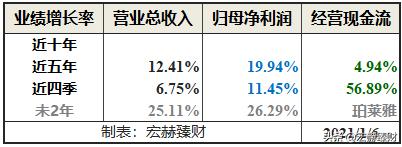

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

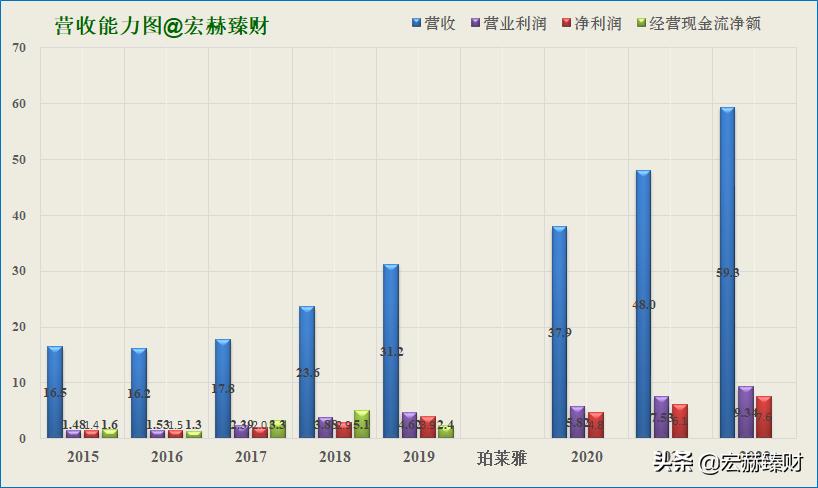

近年营业收入、净利润、现金流及未来三年预测图

珀莱雅过去五年归母净利润复合增速:19.94%,近四季增速11.45%,未来2年一致预期复合增速为26.29%。

2017-2019年,公司渠道调整初见成效,电商渠道高速发展,公司营收净利快速增长。2020年受到疫情影响,线下日化专营店客流量减少,公司营收净利增速有所下滑。

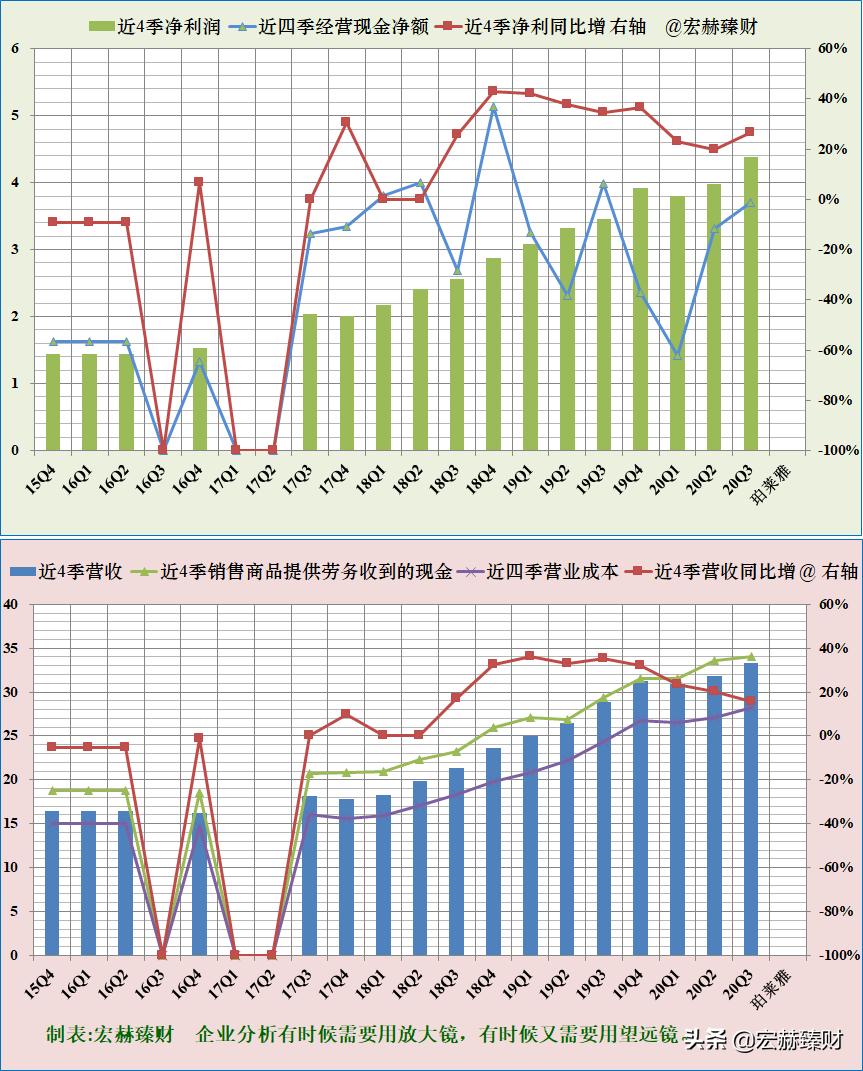

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

公司净利润含金量有波动;营收含金量较高。

销售商品提供劳务收到的现金与营收同步增长且持续高于营收。

公司2019年公司经营活动产生的现金流量净额2.36亿元,同比减54%,主要系跨境购业务增长、支付税费增加、京东平台快速发展(京东平台有2-3个月账期)带来账期增加。

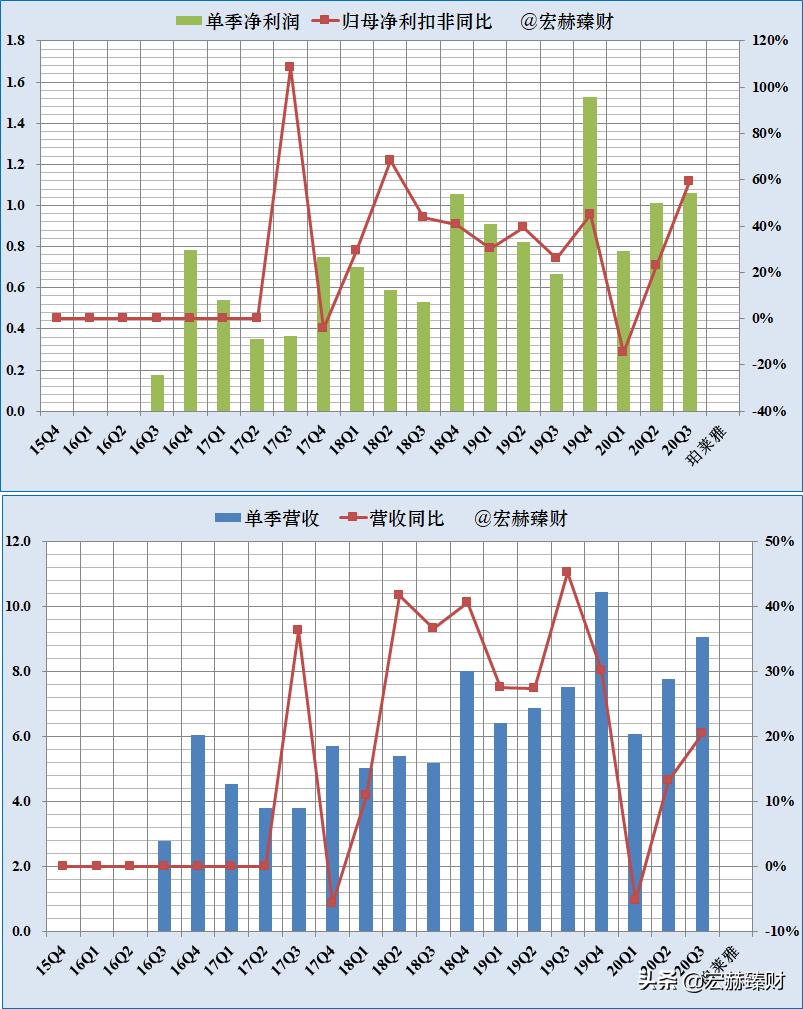

单季度净利润、营收及增长率趋势图

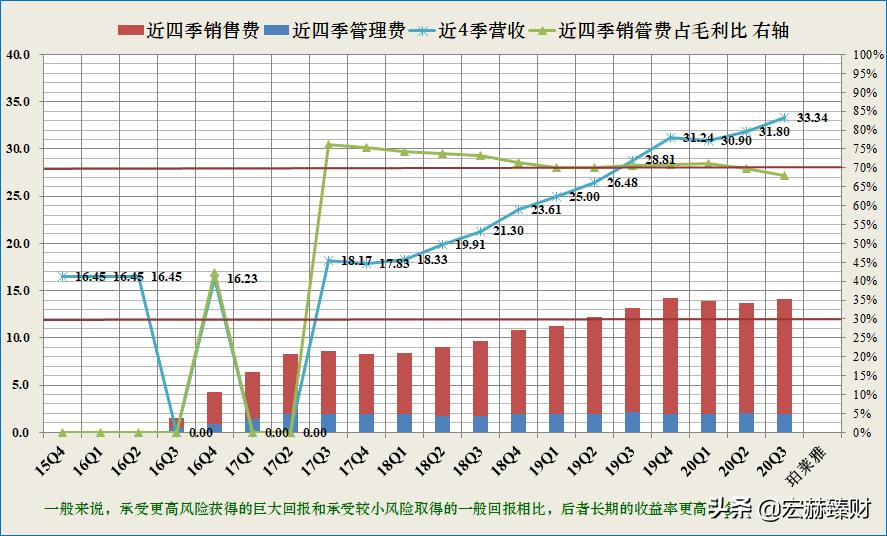

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

珀莱雅该指标较差,当前从需警惕区间逐步步入可接受区间,毛利转换成净利润难度大。获利能力较低。

最新值67.9%,近四季度均值69.9%。

3现金流

近四季经营活动产生现金流净额对比归母净利润

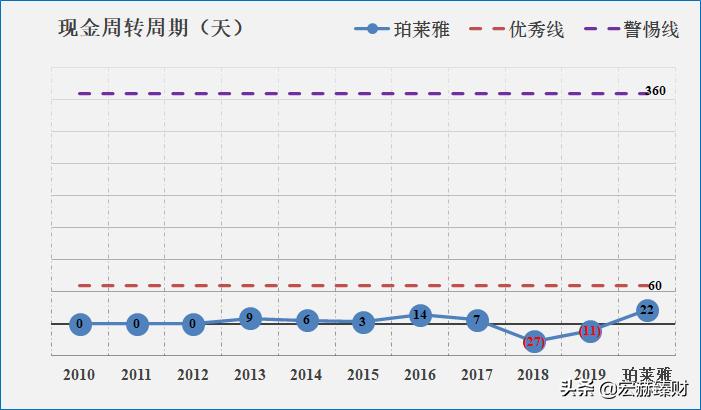

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数现金循环周期指标:【优】4盈利能力

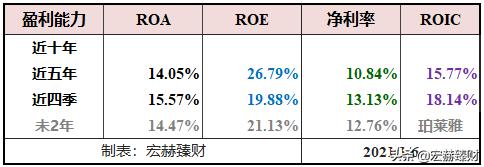

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。珀莱雅自上市以来各盈利指标均在良好线上。

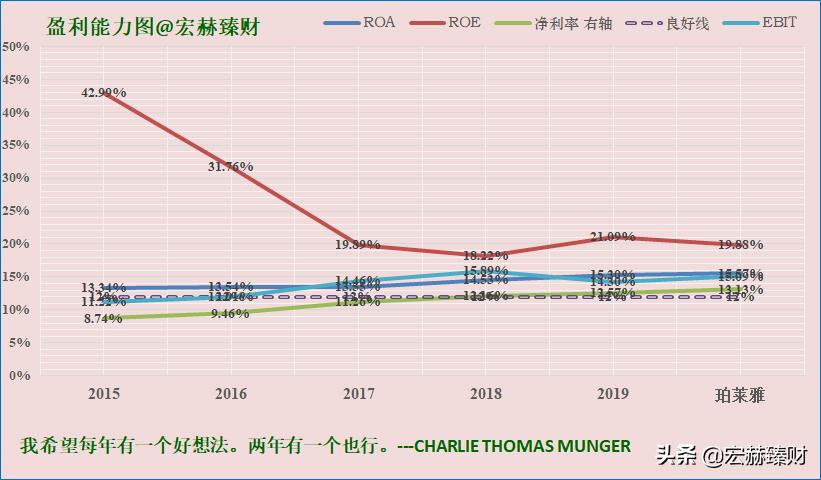

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。当前ROE:26%+;ROIC:15%+,一致预期ROE 21%+。

珀莱雅自2017年上市以来ROE稳中有升,2020Q1-3受疫情影响回落至13.47%, 未来一直预期ROE处于优秀线以上水平。

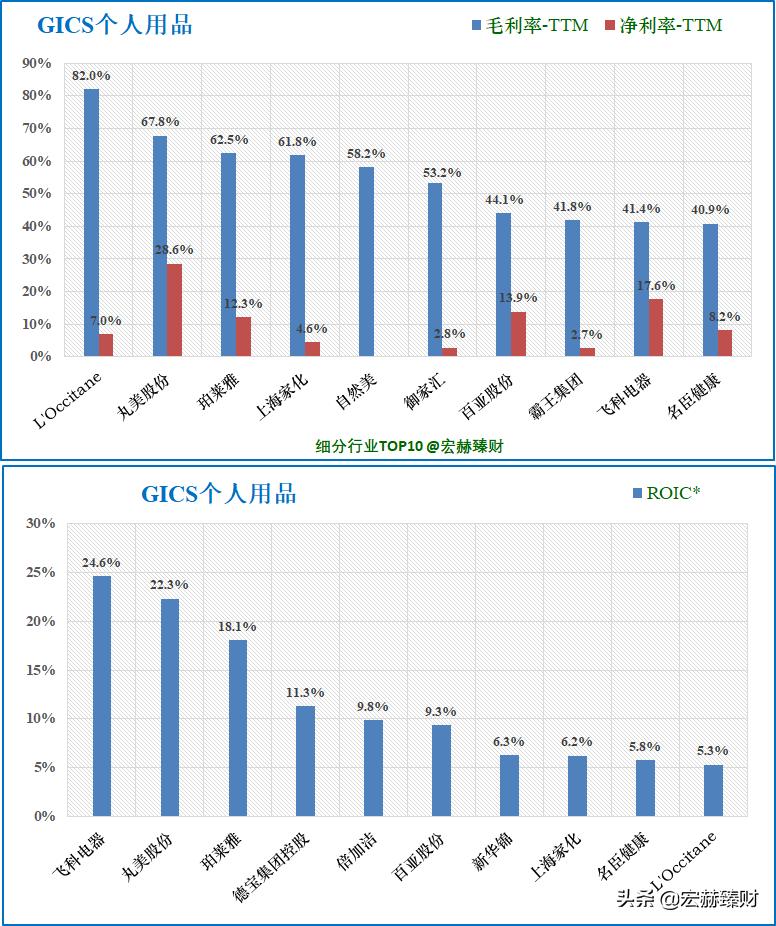

【细分行业】

细分行业盈利能力横向对比Top10

珀莱雅

毛利率62.5%,排名3/17;ROIC*18.1%,排名第3;ROE*20.4%,排名第2。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)ROE*取值为TTM值和上年度扣非加权值的均值。

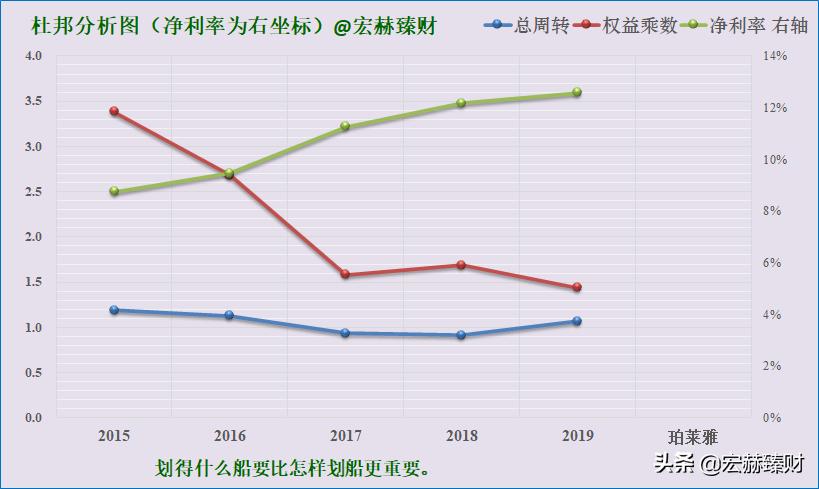

5杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

杜邦结构:【良+】(主观评测描述范围:优-良-中-差)

珀莱雅杜邦机构:适度杠杆+缓慢提升的净利率。

6更多财务指标分析

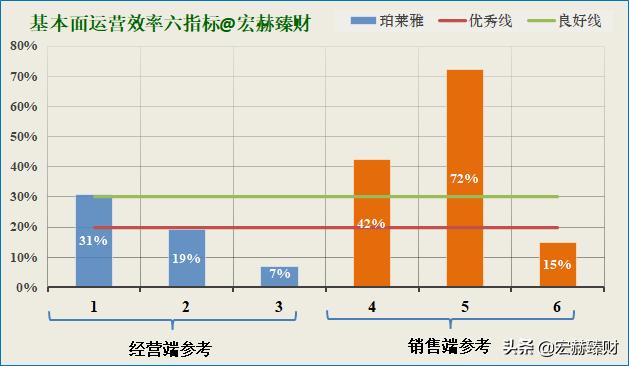

宏赫基本面运营效率六指标

[注]:宏赫臻财独家六指标分析模型,蓝色线为六指标的数值,红色线为优秀水平线,绿色线为良好水平线。低于红色线为优秀。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

前三项为经营端参考,后三项为销售端参考。珀莱雅该指标【3】优【0】良【3】差(6优企业很少,5优值得你重视)研发费用占比分析

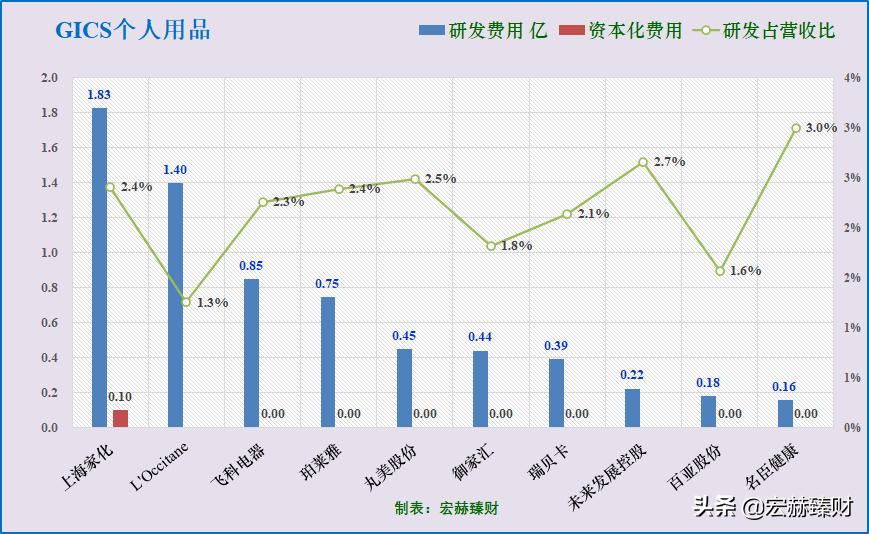

2019年末研发费用:0.7亿,占营收比:2.4%,资本化率:0.0%珀莱雅公司在研发费用上持续较高的投入,研发费用率保持2-3%,处于国产品牌领先水平。且积极合作外部机构,整合全球研发技术。

细分行业上市公司研发费用Top10

7重要股东

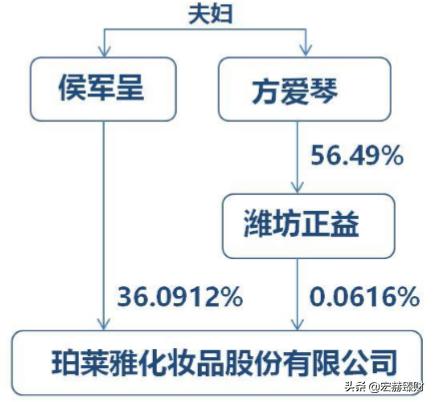

年报控股股东结构图

实际控制人

侯军呈、方爱琴 36.15% (20/12/31)侯军呈、方爱琴 36.12% (191231)侯军呈、方爱琴 36.08% (181231)实控人简介

侯军呈:曾就职于义乌市燎原日化有限公司、杭州珀莱雅化妆品有限公司、杭州珀莱雅控股股份有限公司。2007 年至今在公司及前身就职,2007 年 9 月起担任公司执行董事,2012 年 8 月至今任公司及其前身董事长。截至本报告期末,兼任珀莱雅贸易执行董事兼总经理、美丽谷执 行董事、创代电子执行董事、乐清莱雅执行董事、韩国韩娜内部董事兼代表理事、悦芙媞(杭州)执行董事兼总经理、悦芙媞贸易执行 董事兼总经理、丹阳悦芙媞执行董事兼总经理、秘镜思语(杭州)执行董事兼总经理、杭州坤驿实业有限公司董事长兼总经理、化妆品 产业(湖州)投资发展有限公司董事长、湖州美妆小镇科技孵化园有限公司执行董事兼总经理、湖州优妮蜜董事长。

侯军呈与方爱琴为夫妇,侯军呈担任公司董事长、 方爱琴担任公司采购高级顾问。

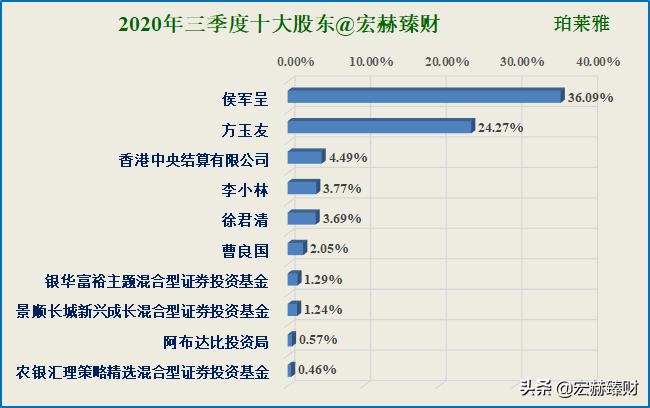

最新前十大股东

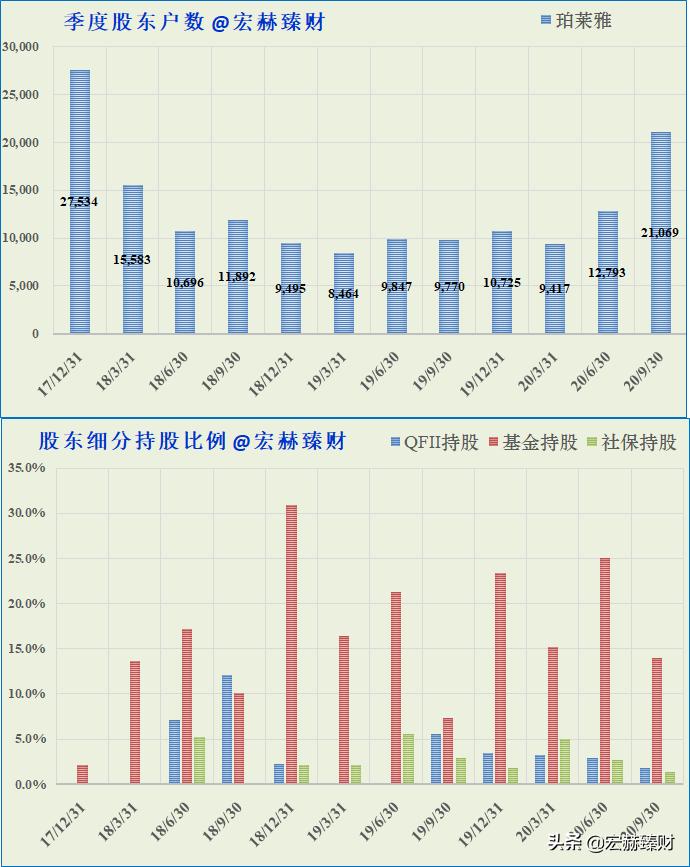

近年股东户数变动图&机构细分持股比例图

(考量期:滚动近12个季度)

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/571471729.html