说起上海家化,可能大家会觉得有点陌生,或者觉得有点耳熟,这家上市公司旗下拥有众多品牌,你家里一定至少有一款他们公司的产品。你以为你躲过了玉泽佰草集,但是你或许躲不过美加净护手霜;你或许躲过了美加净,但是你可能没躲过启初婴幼儿产品;就算你家里没有孩子,那你也一定躲不过中外驰名的香水SIX GOD-六神。

上海家化业绩增长一直非常稳定,算是国产日化品牌中的“老字号”、龙头企业,旗下美加净、六神的产品几乎是全国各个家庭的必备品。2019年1-9月,上海家化实现营收57.35亿元,同比增长5.8%;净利润5.4亿元,同比增长19.09%。近年来,日化品牌“珀莱雅”来势汹汹,现在其市值已经超过上海家化,它能否动摇上海家化的龙头地位呢?

一、上海家化三季度净利润增长放缓,因销售费用略高

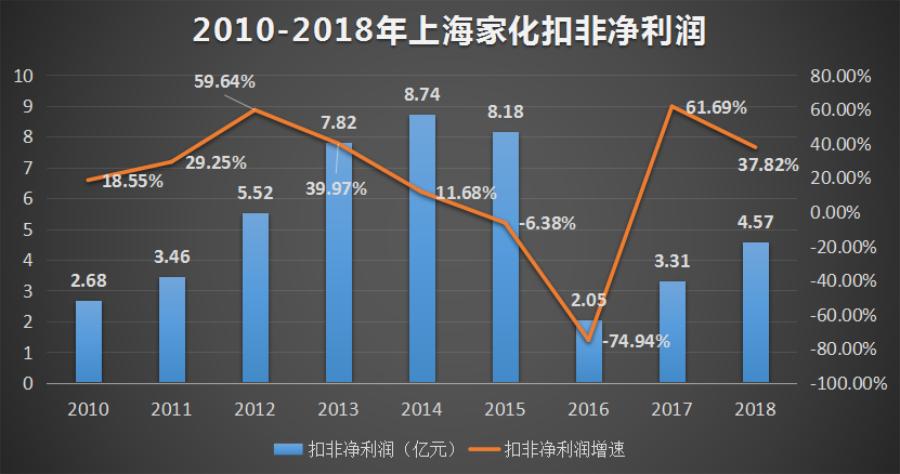

3013年-2016年时,上海家化首次换帅,谢文坚使得连年盈利、扣非净利润增长超十倍的上海家化,首次出现净利润负增长,自7.82亿到2.05亿,缩水近4倍。2016年年底谢文坚被挑下马,换成了如今的张东方,他让上海家化重新焕发生机。

让我们具体来看一下2017年9月-2019年9月,各季度的具体情况,张东方接手后一直到2017年底,才彻底实现净利润正增长。从归母净利润增长趋势上来看,上海家化基本保持35%-40%的增速。但是今年三季度归母净利润增速明显低于平均值,从单季度来看,营收实现18.13亿元,同比增长3.28%,归母净利润实现0.96亿元,同比下降29.55%。单季度净利润增幅首次出现负增长,那么问题出在哪了呢?

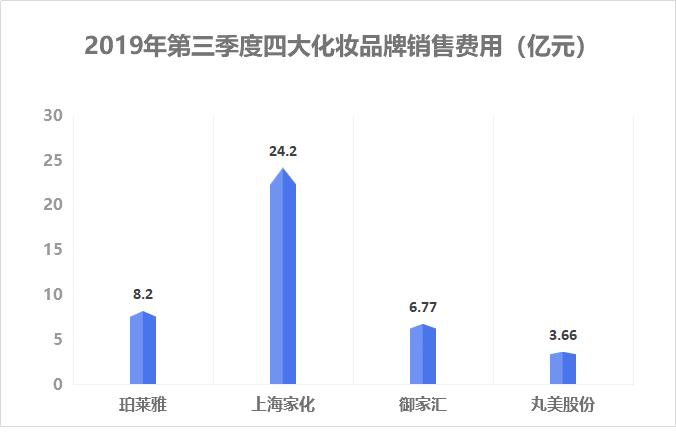

通过与同行业其他品牌-珀莱雅、丸美股份、御家汇对比发现,上海家化的销售费用24.2亿明显高于同行,且2019年第三季度销售费用同比增加6.67%。销售费用增幅超过营收增幅,这应该是其净利润增幅呈负增长、毛利率低于同行的主要原因所在。

二、上海家化与珀莱雅PK,谁能更胜一筹?

在对上海家化具体财务指标进行分析时,除了与其历史数据相比较,最重要的是与同行相比。珀莱雅算是上市日化公司中风头最盛的一家公司了吧,我已经听到好多人跟我夸赞珀莱雅有多好了。所以拿它与上海家化相比更有可比性。

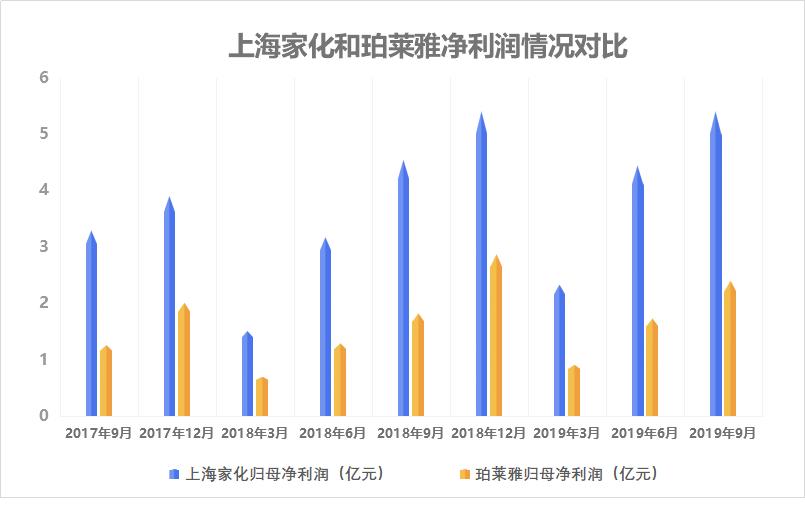

首先是净利润情况。由于上海家化旗下品牌众多,利润来源较广,所以净利润情况明显超珀莱雅一倍,处于领先优势。珀莱雅的利润来源主要是护肤和彩妆,但净利润增速基本稳定在35%左右,比上海家化稳定。

其次是毛利率、净利率情况。上文我们分析了上海家化的销售费用一直明显高于同业,因此就使得其毛利率低于同业。珀莱雅在初期阶段需要花费的销售费用较多,通过削减销售费用、提高产品价格等方式,毛利率逐渐提高,但上海家化的毛利率持续降低。

净利率方面,上海家化的净利率一直低于珀莱雅,但从2019年开始,差距逐渐缩小。

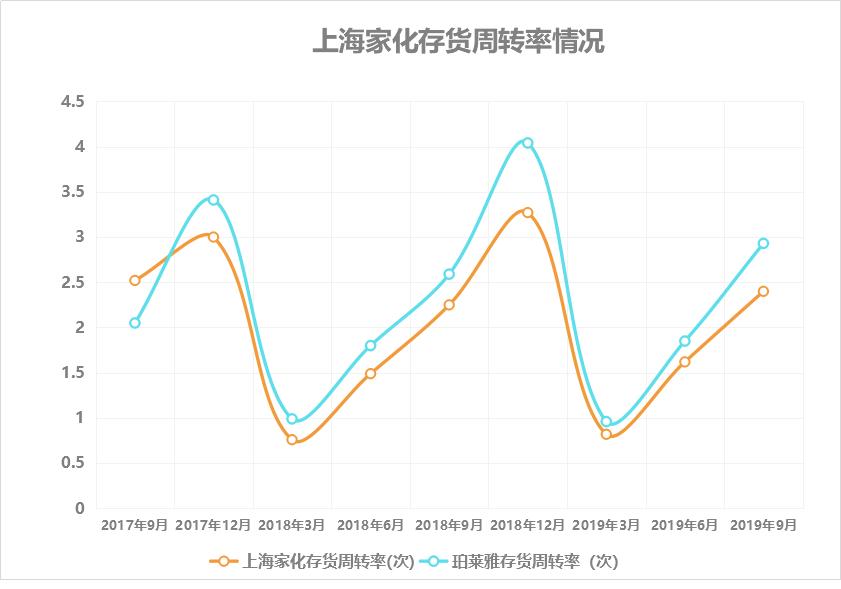

最后是存货周转率情况。上海家化和珀莱雅同处于日化品行业,因此两者具有可比性。珀莱雅的存货周转率明显要高于上海家化,也就是说珀莱雅出货能力比上海家化强,珀莱雅存货压力小。

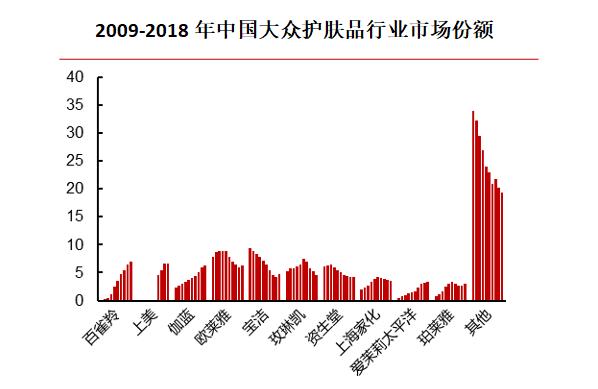

三、上海家化市场份额高于珀莱雅,线下销售渠道完整

从2009年-2018年中国护肤品市场份额角度来看,上海家化的市场份额高于珀莱雅,毕竟上海家化的根基较深,根据珀莱雅2019年的销售情况,估计2019年珀莱雅的市场份额会有所增加。

从销售渠道角度来看,珀莱雅和丸美线上销售占比逼近50%,但上海家化主打线下销售。我们以丸美、珀莱雅和佰草集线下门店情况进行分析,珀莱雅门店主要集中在二线城市,市场下沉率不佳,可能与品牌定位有关,丸美和佰草集都是主要针对三线及以下城市,市场下沉度较高,由于佰草集对上海家化的代表性非常有限,如果加上其他子品牌的话,上海家化的线下门店情况应远远超过丸美。

四、总结

上海家化是我国日化品牌的老字号,也可算是领军品牌,一直积极探索多元化产品,且消费者覆盖面较广,是上海家化非常值得各企业学习的地方。在销售渠道方面,上海家化在积极拓展线上销售的同时,还牢牢把握住线下渠道不放松,丰富线上线下销售双模式。但销售费用一直高于同业水平,毛利率低,是上海家化的最痛点,如果能降低销售费用,上海家化可以进一步增加净利润。上海家化,未来可期!

文末划重点。

有趣又有料的干货财经,

小北读财报”与您共同学习成长!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/884652245.html