(报告出品方/作者:国元证券,李典)

报告综述

千亿消费赛道,新锐国货品牌崛起

从消费属性上看彩妆具备使用习惯不可逆、色彩美学、更新速度快等 特点。根据我们计算,2019 国内彩妆消费市场规模为 931 亿。同时 2017 年起彩妆市场增长提速, 2018、2019 年市场增速均超 40%, 其中线上渠道增速超 60%。彩妆人群扩容及年轻化、彩妆品类及消费 的细分化、核心电商平台的扶持以及新营销渠道的兴起共同驱动行业 持续高增长,潜力巨大。

品类细分化、渠道线上化、供应链灵活化,为新品牌孕育机遇

1)品类:口红与粉底“高渗透+高增长”,为各大品牌的必争之地, 目前国际品牌仍然占优;同时品类细分化趋势明显,新锐品牌纷纷以 眼影、散粉、修容、高光等高潜力品类切入市场。2)定价:国际品牌 在不同价格段均有代表性品牌,国产品牌大多立足百元以内的大众价 格带,少数品牌如花西子、彩棠等差异化切入中档价格带。3)渠道: 根据我们的测算,目前线上彩妆实际渗透率超 50%,为主要的高增长 渠道,线下渠道整体低迷,但以 The Colorist 为代表的年轻化、重体 验的线下美妆集合店成为热点。4)供应链:国内彩妆代工产业发达且 运作灵活,头部品牌代工厂重合度高。大数据驱动+代工厂柔性生产 下,彩妆产品开发周期可缩短至 1-3 个月。

完美日记、花西子成为国货新龙头,彩棠崭露头角

新锐品牌大多遵循 “将高潜力单品打造成爆品,后累计第二、第三单 品,通过高投放高声量推动品牌认知”的成长路径。目前成功跨越 10 亿规模的新品牌包括完美日记与花西子。完美日记母公司逸仙电商成 立 3 年收入即超 30 亿,2020 年成功打造出小奥汀、完子心选两大副 品牌印证其运营能力的可复制性,同时收购中高端护肤品牌 Galénic, 搭建集团化布局。花西子凭借差异化国风定位、品牌+效果同步重视的营销策略、以及创始人及团队的强大产品及运营能力,成为首个在中高端彩妆市场站稳脚跟的新锐国货彩妆品牌。此外,传统国货龙头珀 莱雅也积极培育彩妆新品牌,2020 年其控股的化妆师品牌彩棠崭露头 角,通过“创始人充当 KOL+超头直播+爆品投放”实现初步爆发。

1、彩妆行业:千亿高成长赛道,新锐国牌崛起

从消费属性上看彩妆具备使用习惯不可逆、色彩美学、更新速度快、产品粘性较低等特点,新品牌快速崛起。彩妆主要指涂敷于脸面、眼唇及指甲等部位,利用色彩的变 化,赋予皮肤色彩,修整肤色或加强五官特色。由于彩妆对外表的改善具有即时性与 显著效果性,消费者出于对美的追求,在彩妆入门后具备习惯不可逆的特性。不同于 护肤品强调成分、功效和日常持续护理,彩妆强调色彩美学,对色彩敏感度高,随潮 流变化快,因此彩妆的更新速度快于护肤,单一产品的生命周期较短,购买者也易形 成冲动消费。同时消费者对单一彩妆产品的粘性低于护肤,新兴的高颜值、创意性产 品容易实现突围,在互联网环境下,给了新品牌突围与弯道超车机会。

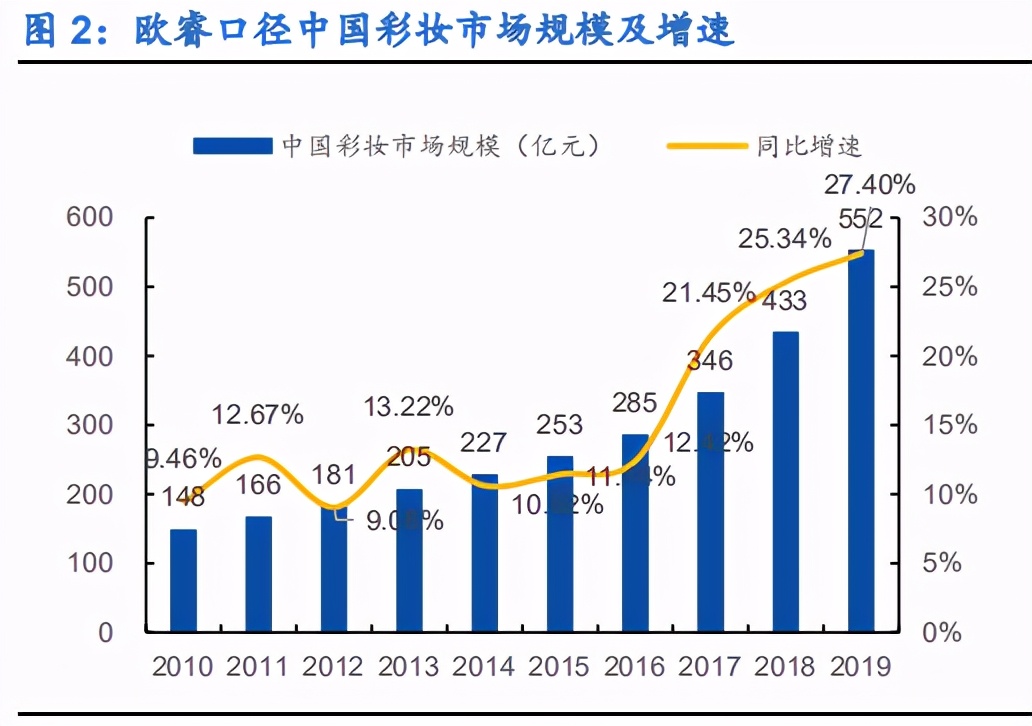

我们预测中国整体彩妆消费市场接近千亿。根据 Euromonitor 数据中国彩妆市场规 模为 552 亿元,同比增长 27.40%,但由于中国电商市场发展迅速,多个新锐彩妆品 牌在近一两年内依托天猫等平台快速崛起,其销售情况未被及时纳入到欧睿统计范围内,因此我们将欧睿线下彩妆销售数据与抓取的天猫+京东平台线上彩妆销售数据 合并,推算得 2019 年彩妆市场规模约 787 亿元(线下 342.15 亿+线上 445.09)。 此外免税渠道为香化产品重要购买渠道之一,2019 年中国境外免税消费额约 1800 亿,其中香化类产品占比预计接近 40%,假设彩妆在香化产品中的占比为 1/5,由此 推算免税渠道下彩妆消费规模约 144 亿。线下+线上+免税渠道,预计 2019 年中国 实际彩妆消费规模接近 931 亿。

增速方面,2017 年起彩妆类目增长提速,预计 2018、2019 年含税彩妆市场增速均超 40%,主要由于电商平台等互联网基础设施逐渐成熟,同时社交媒体、短视频、 直播等“强可视化”的媒介兴起,叠加新锐品牌的入局与美妆类 KOL 的大力推广, 共同推动市场扩容。

线上渠道成为彩妆市场重要增量渠道,2020 年线上规模预计超 500 亿。我国线上彩 妆市场在 2015 年时规模不足 100 亿元,2015-2019 年经历高速增长,2020 年受疫 情影响增速有所回落。2017 年左右为彩妆行业线上渠道二次高增长的启动期,电商 平台端对国际品牌与新锐品牌的扶持均有加大,叠加短视频、直播等“强可视化”媒 介的兴起,线上彩妆市场加速扩容。2020 年以来,受新冠疫情影响,彩妆类目在第 一季度经历销售低潮,后续月份逐步恢复至 20-30%的中高速增长,全年天猫+京东 彩妆销售规模超 500 亿元。

我们认为彩妆市场持续高增长的核心驱动力主要有四点:

1)彩妆消费人群持续扩容,目前在低线城市仍有较大的渗透率提升空间。根据 CID 消费者智库数据,2015 年彩妆品类在女性消费者中的渗透率仅为 31.58%,至 2019 年已提升至 48.82%,接近五成,近几年彩妆在消费者中的普及程度迅速提升。从城 市分布来看,2019 年一、二线城市彩妆渗透率已过半,一线城市达到 57.9%,而四 线城市目前仅为 35.2%,处于一、二线城市四、五年前的水平,未来随着年轻一代从互联网社交媒体获取信息的便利性与平等性增强,预计低线城市彩妆渗透率将迅速 提升,带动彩妆消费群体持续扩容。根据 CIC(灼识咨询)的预测,中国彩妆消费群 体将从 2019 年的 1.43 亿人增长到 2025 年的 2 亿人。

Z 世代与千禧一代为彩妆核心消费人群,彩妆在高消费潜力的年轻群体中渗透率高。 截至 2019 年末,Z 世代(1996-2005 年出生)和千禧一代(1986-1995 年出生)人数分别达到 1.71 亿与 2.32 亿,在国内人口总占比不足 30%。这两类群体的购买决 定很大程度上受到社交媒体平台上 KOL 内容的影响,为彩妆传播的核心目标群体。 根据逸仙电商招股说明书中引用的 CIC 报告数据,2019 年 Z 世代和千禧一代的美妆 产品消费额占中国美妆产品消费额的比例达 58.5%,在线上美妆消费市场的占比超 70.0%。此外,根据 Questmobile 的研究,美妆消费人群中 30 岁以下人群占比由 2019 年 Q1 的 60.8%提升至 2020 年 Q1 的 65.1%,彩妆消费人群呈现年轻化趋势。

2)随着消费者化妆意识的提升,彩妆步数逐渐增多,彩妆品类也更加细分。在品牌方加强社交媒体投放的同时,消费者不断被教育,对彩妆品类的需求逐渐丰富,过往 面部彩妆产品以粉底液、BB 霜为主,近几年隔离、散粉、高光、腮红、修容等细分 品类纷纷进入彩妆消费者的购物篮。根据 CBNData 的统计,2016-2018 年消费彩妆 购物篮中的品类不断增多,同时品类间的关联度也愈发紧密,意味着单一消费者购买 的品类数量不断增加。品类扩充一方面为彩妆市场带来增量,另一方面也使消费者对 化妆的粘性进一步强化。

3)核心电商平台有意识地扶持和推动美妆品类的发展,积极引入海外品牌的同时, 扶持新锐国货品牌。2015 年起以阿里为代表的核心电商平台,积极发力引入美妆品 牌,政策端从最早的向国际品牌倾斜,逐渐发展至扶持国货品牌。2015 年开始,天 猫发力引入高端品牌,同年淘宝开始举办“天猫金妆奖”,不断刺激细分品类内各个 产品与品牌之间的竞争意识,并且把国货产品放在同一角斗场中。2017 年起,天猫 一方面开始提高国货进驻门槛,对销量不达标及自主转化率低的低端美妆品牌进行 清退;另一方面,阿里在用户侧和供给侧两个方面采取不同措施全力扶持小众、新锐 品牌的发展。2016 年成立的淘宝直播作为用户侧最具代表性的流量入口,曾一举将 由欧莱雅“BA 网红计划”输送的美妆博主李佳琦孵化成超头 KOL。供给侧方面,作 为淘宝直播的核心品类之一,淘宝直播为新锐美妆品牌提供了新的营销阵地,帮助部 分品牌快速实现 0-1。同时,2018 年天猫成立专门的新锐品牌和网红品牌孵化团队, 针对中小品牌给出定向的运营和扶持。2020 年 4 月,天猫美妆开辟了一条单独的新 赛道——国货新势力,同时与珀莱雅、强生等 12 个美妆企业建立长线合作机制,打 造新品牌孵化基地;2020 年 7 月天猫宣布正式开启“新品牌成长计划”,计划在 2 年内助推 5000 个品牌成为所在行业的“独角兽”,在首批公布的品牌中,美妆个护 品牌约占 7 成,为平台重点发展板块。

4)图文、短视频及直播类社交媒体平台蓬勃发展,有利于彩妆的消费者教育,提升种草的广度与效率。根据 Questmobile 统计数据显示,2016 年起,以微博、小红书 为代表的图文媒介兴起,2017 年起,以抖音、快手为代表的的短视频平台广泛普及, 用户在这类新兴内容平台上花费的平均时长逐年提升,为彩妆类产品的传播提供了 良好的媒介。彩妆类产品在使用端具备一定的技巧性,消费者教育环节至关重要,图 文、视频、直播等媒介使得消费者教育更加直观,可触达的用户范围也更广,同时消 费者在面对“可视化”的营销与教育时,容易产生消费的冲动,因此视频类媒介的兴 起,有效提升了彩妆的“种草”效率,侧面推动了彩妆市场的繁荣。同时新锐品牌多 借助流量平台红利快速崛起,例如 2018 年完美日记通过密集的小红书达人投放成功 出圈,2019 年花西子通过与淘宝直播头部主播李佳琦绑定快速爆发,2019-2020 年 colorkey、小奥汀等新锐品牌依托抖音信息流投放快速成长。

竞争格局上,中国彩妆市场外资品牌占优,但 2010-2019 年头部品牌集中度呈下降态势。2010 年以来,中国彩妆市场主要由国际品牌领衔,2010-2018 年美宝莲与巴黎欧莱雅始终占据销售额 TOP2,2019 年高端彩妆品牌开始发力,迪奥超过欧莱雅上升至第二名,同时圣罗兰、魅可、阿玛尼等也呈上升趋势。国产品牌中仅卡姿兰曾在 2015-2016 年进入前三,韩束、玛丽黛佳也曾在 2012-2016 年间跻身前十,但后续均有所下滑。2019 年新锐彩妆品牌完美日记异军突起,销售额位列第六名。行业集中度方面,2013 年以来,头部品牌集中度开始呈下降趋势,CR5 市占率由 2012 年的 44.4%下降至 2019 年的 31.0%,主要由于其中传统大众品牌美宝莲、欧莱雅市场份额下滑明显。但 2018、2019 年 CR10 市占率有所提升。

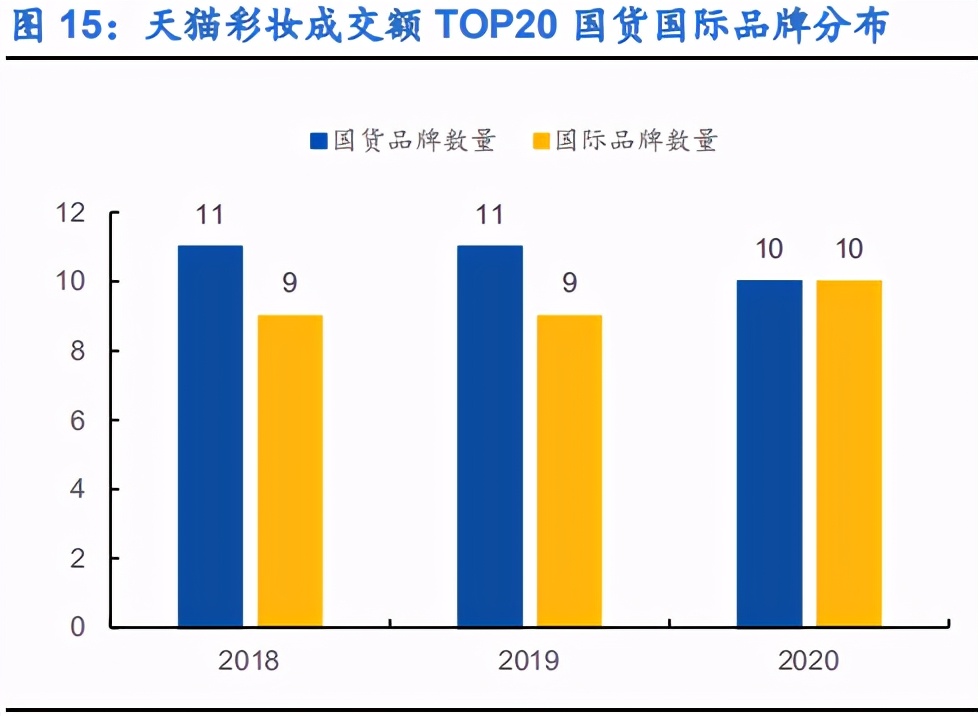

线上渠道中,以完美日记、花西子为代表的新锐国货品牌势头迅猛,2020 年超越国际品牌登顶天猫彩妆。2020 年天猫平台彩妆品类成交额 TOP20 中,新锐国货品牌表现突出,花西子与完美日记力压众多国际大牌分别获得第一、第二名,此外 Colorkey、小奥汀、红地球等品牌也表现突出,均跻身前 20 名。对比过往天猫平台彩妆销售额 TOP20 榜单,2018-2020 年国货彩妆品牌数分别为 11、11、10 个,数量保持稳定但格局发生剧烈变化,过往具备强大线下基因的彩妆品牌玛丽黛佳、卡姿 兰近几年排名下滑,而 2016 年以后才创立/发力的新锐国货彩妆品牌完美日记、花 西子、colorkey 等表现突出,新锐品牌多通过爆品策略在线上实现爆发式成长。

2、从品类、定价、渠道、供应链看彩妆赛道

2.1 品类:品类细分化趋势明显,而口红与粉底是必争之地

面部产品与唇部两个品类占据彩妆行业超 80%的份额,其中口红、粉底遮瑕类产品为彩妆板块中的“必争之地”,具有高渗透率+高增速的特性。彩妆品类可细分为面 部彩妆、唇部彩妆、眼部彩妆及美甲产品等大类,其中面部彩妆与唇部彩妆为彩妆市 场最重要的组成部分,2019 年二者分别占彩妆类目的比例达到 47.44%与 34.31%。 二级细分品类中,唇部产品中的口红、面部产品中的粉底遮瑕类产品为彩妆板块中的 明星产品,具有高渗透率+高增速的特性,2019 年口红类目占比达到 28.05%,同比 增速高达 36.61%;粉底遮瑕类目占比 17.99%,增速高达 42.86%。此外,散粉、眼 影、腮红修容高光三大细分品类目前规模虽然较小,但在 2019 年均实现了超 30%的 快速增长,为高潜力品类。

目前国际品牌在口红、粉底遮瑕等大品类中依然占据优势,新锐品牌主要以眼影、散粉、腮红、修容、高光等高潜力品类作为切入点。传统强势品牌多为国际品牌,均有 超过 30 年的历史,多聚焦口红、粉底等规模大、高需求的品类;而国货新锐彩妆品 牌多通过高增长的细分品类切入市场,依靠爆品策略成长至一定规模后,开始发力覆 盖多品类,并尝试在以口红、粉底液为代表的明星品类中占据一席之地。例如完美日记自 2017 年创立以来,通过眼影盘与口红两大高增长品类为大众熟知,在 2019 年 达到约 30 亿的销售规模,2020 年品牌在巩固自身眼影、口红优势的同时,积极发力粉底液、粉饼等品类;花西子 2019 年成功在散粉类目中做到头部位置,此后于 2020 年开始发力打造口红、粉底液、蜜粉饼等品类。而正处于成长期的 colorkey 选择了唇部细分的高增长赛道唇釉作为切入点、彩棠选择面部彩妆中高增速的高光修容品类进行切入,充分利用细分品类的高增长红利,力图实现弯道超车。

2.2 定价:国货品牌定价集中于百元左右,海外品牌覆盖全区间价格带

国际品牌在不同价格段均有代表性品牌,国产品牌大多立足大众价格带,部分品牌差异化切入中档价格带。若将品牌定价分为大众、中、高三档,大众定价品牌核心产 品定价 100 元以下,中档品牌核心产品定价 100-250 元,高档品牌核心产品定价 250 元以上。整体看,国货彩妆品牌定价多集中于 100 元以内,近年来花西子、毛戈平、 彩棠等少数品牌尝试 100-250 元中档价格段。

2.3 渠道:线上渗透率预计过半,彩妆集合店成为新风口

根据我们的测算,目前线上彩妆实际渗透率超 50%,为第一大销售渠道。彩妆销售 渠道近几年发生重大变迁,根据欧睿数据,2010 年时百货渠道占据彩妆市场 56%的 份额,在彩妆渠道中处于绝对优势地位,同期深耕百货渠道的美宝莲、欧莱雅在彩妆 市场中头部地位稳固。但随着电商的逐渐普及,同时彩妆因其强互动性的特性天然适 合线上传播,各大品牌纷纷布局电商,同时新锐彩妆品牌直接从线上渠道起步,共同 推动电商渠道快速增长,欧睿口径下电商渠道占比在 2019 年达到 38%。而我们认为 实际电商销售占比应该更高,预计中国彩妆电商渠道占比在 2019 年已达到 56.54%。 线下渠道中,多数业态受到冲击,百货渠道占比大幅下滑,部分品牌因业绩不佳逐渐 开始撤柜,如 2020 年美宝莲宣布退出线下百货柜台渠道,商超渠道景气度也持续走 低,仅有化妆品集合店(CS 店)维持较好增长。

2020 年新型线下彩妆集合店成为资本热点,新老玩家纷纷入局打造新型“沉浸式、体验式”美妆集合店。在彩妆线下市场整体低迷的大环境下,CS 店成为增长最快的 线下渠道,同时依托互联网崛起的众多彩妆品牌缺乏线下渠道能力,在寻求持续增长 路径时对线下渠道拓展有强烈诉求,带来了线下美妆店的大机会点。2019 年由知名 零售公司 KK 集团创立的 The Colorist 开始开店,并在 2020 年加速扩张,至 2020 年 11 月开店数已超过 300 家;2020 年 1 月由名创优品创始人叶国富投资的彩妆集 合店 WOW COLOR 开出第一家店,不到一年时间总开店数也达到 300 家;此外, HARMAY 话梅、H.E.A.T 喜燃、NOISY Beauty、Only&Write 等新型美妆集合店均受 到资本与消费者关注。根据草根调研,以国际高端美妆产品为主打的 HARMAY 话梅 单店面积 250-500 平米,部分单店月收入可达 1000 万元左右,毛利率 25-30%,截 至 2020 年 7 月已开设的前三家门店均实现盈利。除彩妆集合店外,规模超 30 亿的 完美日记也加大线下门店拓展力度,截至 2020 年 9 月已在中国 90 多个城市开设了 超 200 家线下门店。这类新兴门店区别于传统 CS 店,更注重设计感与体验感,大 都力图打造沉浸式环境,为消费者提供区别于线上的消费及服务体验。

2.4 供应链:彩妆代工体系成熟,新品开发周期可缩短至 1-3 个月

新锐彩妆品牌快速崛起的背后,离不开国内成熟的彩妆供应链支持,国内彩妆代工产业发达且运作灵活。彩妆品牌的爆发性强、消费需求量大、推陈出新的速度快,对 产品的生产能力及反馈速度要求很高,因此国内外彩妆品牌基本均有采取委托代工 厂的方式进行生产。从国家药品监督管理局的登记信息来看,以完美日记、花西子、 橘朵等为代表的彩妆国货品牌,以及以美宝莲和欧莱雅为代表的国外彩妆国货品牌 均与多个代工厂进行合作。目前国内头部彩妆代工厂包括科丝美诗、莹特丽、上海臻 臣、臻信生物、苏州安特等,同一个代工厂往往同时为多个品牌服务和生产产品,如 科丝美诗同时为完美日记、花西子、Colorkey、橘朵、小奥汀和美宝莲等多个品牌进 行委托加工。

大数据驱动+代工厂柔性生产,彩妆产品开发周期可缩短至 1-3 个月。过去全球市场 上的美妆品牌产品开发周期通常超过 1 年,而最先引领美妆快文化潮流的韩妆研发 周期也达到 4-6 个月。近年来,互联网模式下品牌与消费者实现直接沟通,数据反馈 也更加直接,叠加代工厂与品牌方灵活的 OEM、ODM 合作模式,国内彩妆新品开发周期被进一步缩短至 1-3 个月。以完美日记在 2020 年 2 月底新推出的小狗盘眼影 为例,这一产品与李佳琦宠物 Never 的合作在 2019 年 12 月末敲定,在 2020 年 2 月末上线,整个流程仅用时约 2 个月。初创品牌只要有想法、会营销、懂运营,就可 以依靠代工,以轻资产的模式迅速扩张。

3. 重点企业分析(详见报告原文)

逸仙电商:新型头部互联网美妆集团。

花西子:国风定位的中高端新锐彩妆品牌。

彩棠(珀莱雅):化妆师+国货大厂联合培育的新锐专业彩妆品牌。

风险提示

彩妆行业变化快,品牌未能及时把握行业趋势;品牌价格、营销端竞争激烈,盈利能 力较差;新品牌培育不达预期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/966968132.html