爱德华·索普是一个另类的数学天才,他也是最像赌神的人物。

赌场的「21点」游戏可以说在爱德华 · 索普的人生中占据了十分重要的地位。

之所以说他是个另类天才,是因为索普年轻时发表的论文《21点的常胜策略》(A Winning Strategy for BlackJack)的论文,从数学角度分析了 「21点」游戏,证明了玩家可以凭借自己的力量打败庄家,收到了全美赌徒的追捧。

索普提出的这个方法是根据庄家的情况计算概率,常被称为「纸牌计数」。

依靠此方法,索普在拉斯维加斯「吊打」各个赌场,并把实战方法记录在《战胜庄家》这本书里。

遗憾的是,拉斯维加斯的赌场庄家们像是耍赖一样,修改了游戏规则,并永久拉黑了索普,永远禁止他踏进赌场半步。如果你想感受一下这种挑战赌场庄家的快感,推荐电影《决胜21点》。

离开拉斯维加斯的索普决定转战另一个「赌场」 —— 股市,凭借数学知识,成为了「量化交易鼻祖」,之所以称他为「鼻祖级」人物,是因为他是第一个在华尔街利用数学和 IT 系统管理基金的人。

曾作为 MIT 数学系教授的索普,成立了 Princeton Newport Partners 投资公司。

从 1970年到 1998 年,连续28年,公司没有一年是亏损的,年回报率超过 20%,而此时的巴菲特所管理的基金回报率则是 21.6%,而同期明星级产品 S&P 的回报率仅为 8.84%,由此可见,索普创造的回报率是多么惊人。

高回报率的背后,是索普不只是对「凯利公式」的深信不疑,更是积极地将其应用于风险管理之中的效果。

在投资界,一次失误可能导致公司损失全部资金,所以风险管理是投资中绝对重要的部分,可谓是如履薄冰,如临深渊。

如果说消除风险最好的方法是就是不投资,那么不投资的结果就是没有收益。

所以想赚钱,必须承担风险,这是个常识性问题。而如何管理风险就是技术性问题了。

「凯利公式」提供了一个数学角度上的解决方案,虽然期初的回报率并不高,但随着时间流逝,利润则会极速增长。

算法交易的出现

就像赌马大神比尔·巴特一样,高手们除了利用「凯利公式」规避风险外,都拥有自己一套自建的交易系统。

在交易过程中,索普主要使用以统计套利为基础的算法交易系统。统计套利通过选择相关关系较深的股票,从统计角度对其差价进行分析,选择合适的对冲策略进行股票买卖,其中具有代表性的就是「配对交易」。

什么是配对交易?

「配对交易」(Pair trading)的基本原理是,两个相似公司的股票,其股价走势虽然在中途会有所偏离,但是最终都会趋于一致。

配对交易就是利用这种价格偏离获取收益:当差价高于均值时,卖空涨得多的股票,差价小于均值时,买入涨得少的股票。

具有这种关系的两个股票,在数学上称作协整性(cointegration),即它们之间的差价会围绕某一个均值来回摆动,这是配对交易策略可以盈利的基础。

简单的举个例子 :

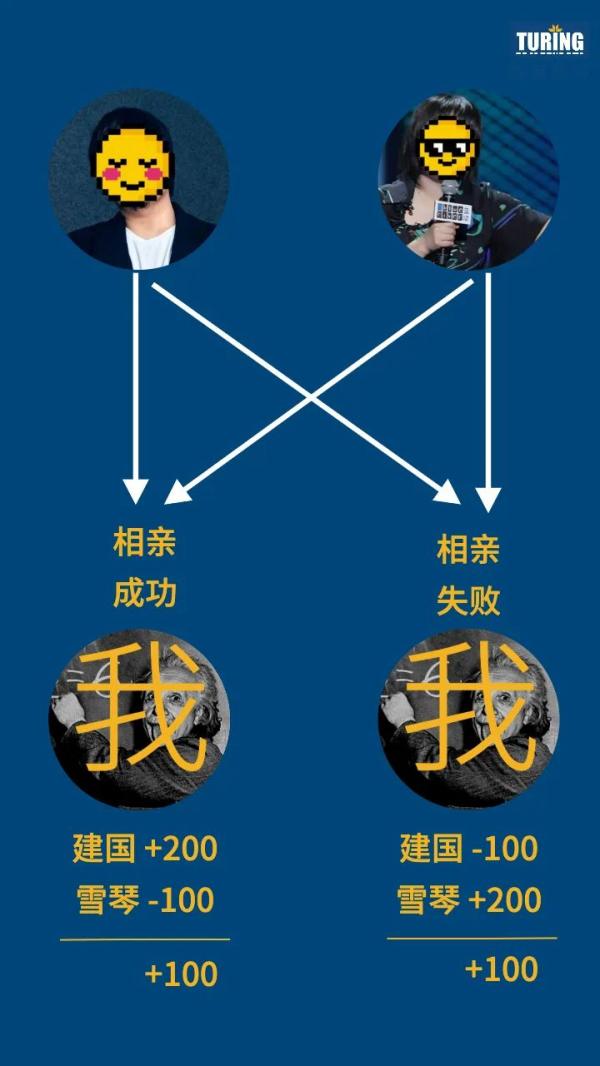

假如这是建国和雪琴相亲的故事,我同时认识建国和雪琴,他们两个人却彼此不认识。

突然有一天,建国和雪琴的家里安排两个人相亲,我得知此事后,先去找建国,跟他说:

「雪琴条件太高,你俩这事儿不会成的,如果没成我给你 100 块钱,如果成了,恭喜你脱单,你给我 200 块钱,建国同意了。」

然后我又找到雪琴,跟她说:

「建国这人呀,虽然有钱,但人不怎么样,如果你俩这事儿成了,我给你 100块钱,但如果这事儿没成,庆祝你没被坑,你给我 200 块钱,雪琴也同意了。」

就这样,不管他俩这事儿成不成,已经不重要了,反正我都能赚 100 块钱。(虽然例子简单粗暴,但基本可以这么理解。)

算法交易的兴起

算法交易基于数学计算和特有的 IT 系统进行金融产品的交易,也称为「黑箱」交易。在投资银行、养老基金、对冲基金、证券公司等被广泛应用。当我们还不太熟悉算法交易时,美国的金融市场早已被它所大大改变。

像是在电影《华尔街之狼》、《当幸福来敲门》中的一个电话接一个电话的场景早已不复存在。

大约从2007年开始,随着算法交易的普及,在交易所进行交易的不再是人,而是机器了。2012年,美国算法交易的成交量达到总成交量的 85%。

2008年次贷危机后,市场恶化,创造收益越发艰难,面对各种新政策法规,华尔街力求突破现状。为了不断创造新的利润并节省成本,将繁杂的人力转变为 IT系统,交易算法成立救命稻草。

国际知名的咨询公司麦肯锡曾在报告中称,如果引进算法交易等 IT 技术,可以增加 30% 的利润。综合各种情况,算法交易和 IT 技术日后在金融市场上占据的位置更加坚固。

算法交易能够在华尔街站稳脚跟的原因有许多,但最重要的还是因为它能创造利润。它是从数学角度分析股价的波动,创建数学模型对股价展开说明并预测,再用 IT 技术实现,依据数据结果这一个客观标准进行交易。

在创建数学模型中,最重要的核心是检验。利用过去的数据检验设计的数学模型时,只留存被认为具有统计学意义的模型,并用算法交易来实现,所以得到的结果必然优于人工计算。

在之前,人们基于某种信任进行的交易方式中,加入可以依赖的数据并以数学为基础的方式,最终证明了算法自身的有效性。

以上说那么多,都像是神仙打架的游戏一样,看来普通人只能当韭菜吧,那么问题来了,普通人是否可以做算法交易呢?

事实上,普通人也可以自己做算法交易的,但自己搭建一个算法交易的系统,并实行高收益的交易策略并非易事。

这涉及到一定的编程基础,也要涉及到对金融市场和交易工具的理解。因此需要长期针对某个自己感兴趣,较为了解的资产类别做深入学习以及研究。

想要自己搭建一套系统,一般需要这些步骤:

目前主流的算法语言是,Python、Java、C++/C# 和 R 语言。

这些语言本身有提供回测框架,时间序列分析,统计分析的库。当然也可以使用Java、C++,不过但开发难度要更大一些。

Python:目前应该是最普遍的个人量化技术,相关的开源框架相当丰富。比如Panda、Scipy、numpy、Zipline (Backtest framework) 。

R:高级算法比较方便,社区比较活跃。

Java、C++:没有的时间序列操作框架,自己写比较麻烦。

MatLab:算法库比较成熟,但处理大量数据比较麻烦。

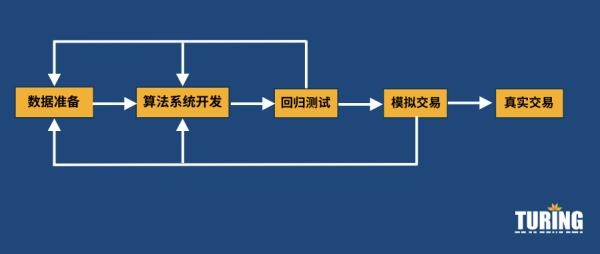

算法交易系统可使用统一的结构:

上图只表现了与算法交易有直接联系的模型,其实还应该包括验证性能的回测模块和数据存储模块。

阿尔法模型:预测股价或股价走势,可以单独应用,也可以部署多个。

风险模型:计算交易时预测错误导致的亏损、可能出现亏损的概率等风险度。

交易成本模型:计算实际交易时产生的手续费、税金、佣金等额外费用的管理。

以上三个模型的结果输入到投资组合构建模型,模型在追逐利润、限制风险和成本之间做出平衡,然后给出一个最优的目标组合(optimal model)。

完成这个过程以后,交易系统再将现有投资组合与新建的目标投资组合进行对比,通过交易来消除两者的差异,这个就交给执行模型来完成。

算法交易的特别说明:

算法交易速度是人类绝对无法比拟的。从开盘到停盘,时间有限。人们无法短时间内快速判断是否交易、交易多少。算法交易可以快速判断加快交易频率,做高频交易。

交易者要清楚一点,就算法的盈利能力而言,早期的成功率并不意味着能够持续创造同样的回报。需要时刻关注算法的盈利能力,当确定算法此时的盈利不足时,需要调整优化算法。

在对算法进行充分的测试之前,交易员不该使用真实资金进行交易,而是使用历史价格数据进行测试,如果从历史数据中证明算法能够盈利,交易员再用模拟账户在真实的市场数据实时检测,在一段时间内确保算法的盈利能力,最后再投入真实账户到真实的市场中运行。

算法交易是为金融市场提供了一种具有盈利潜力的解决方案,它使交易员失误的可能性最小化,执行交易时算法能降低人为的错误,而用最优价格执行命令。

最后谨记

算法不是万能的,投资有风险,交易必须谨慎。

参考内容:

[1]《利用机器学习开发算法交易系统》,[韩]安明浩 | 著,王雪珂 | 译。

[2] 量化策略入门(四)——交易系统的组成以及搭建(深度好文)

[3]量化策略入门(三)——如何搭建属于自己的交易系统

[4]被人遗忘的赌神及股神:索普(Edward Thorp)

原文有删改

来源:图灵教育

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。

来源: 中科院物理所

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/953633791.html