(报告出品方/作者:国金证券,李敬雷)

1、我国唯一的全牌照免税运营商,规模跃升全球龙头

1.1、发展历程:享政策之东风,龙头地位逐渐稳固

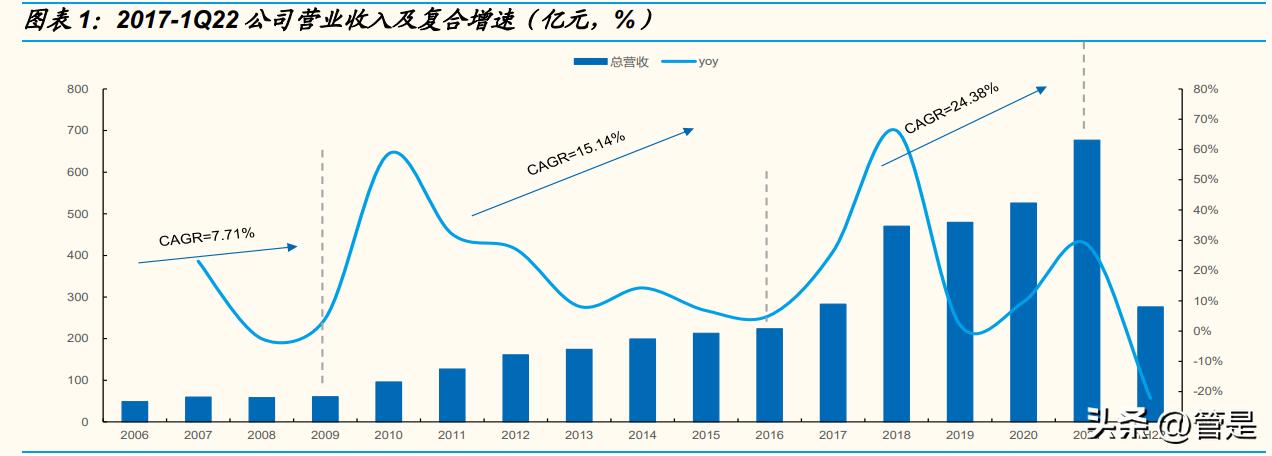

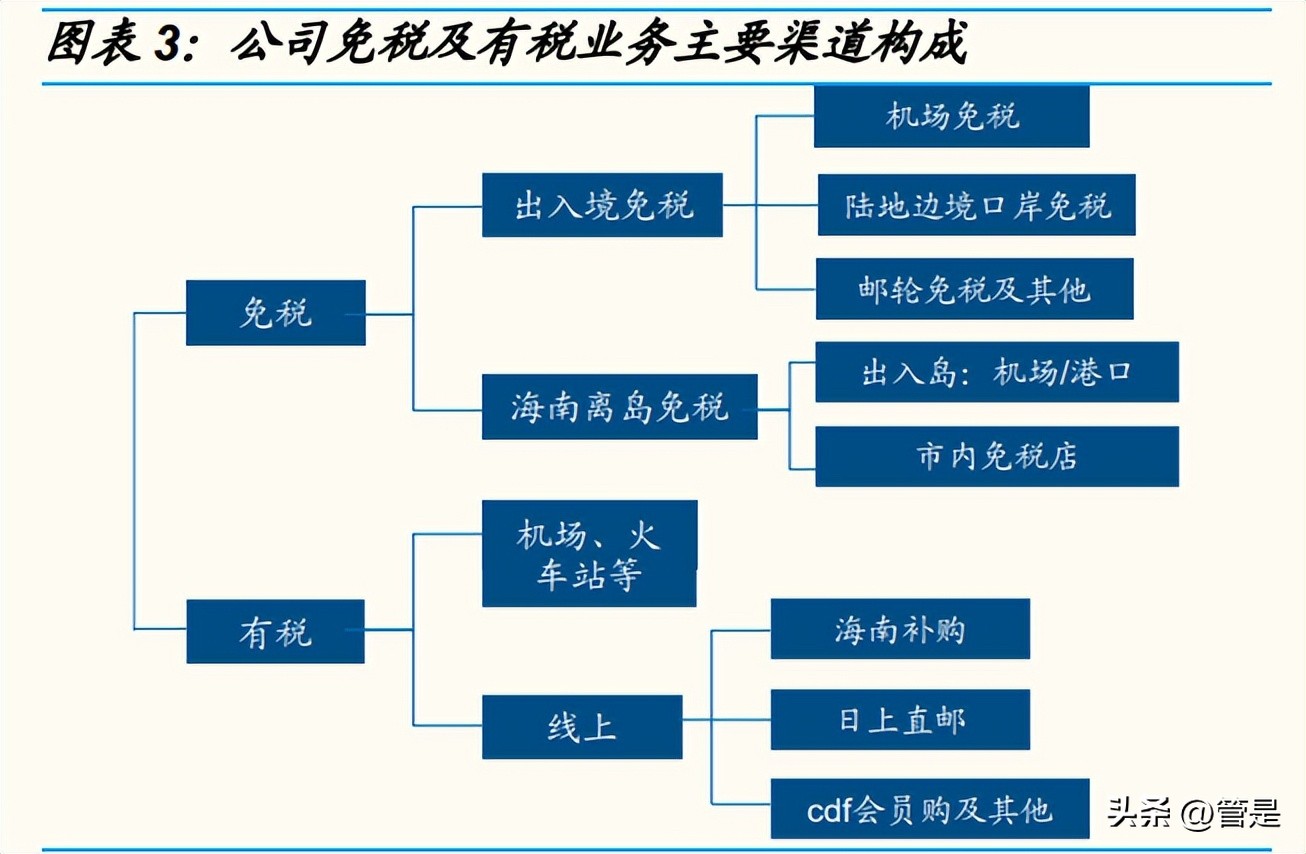

公司是我国唯一的全牌照免税运营商,历经 40 年的发展已然成为全球最 大的旅游零售运营商,占全球旅游零售行业市场份额的 24.6%;公司当前开设 的免税店种类涵盖口岸、离岛、市内、轮船、机上和外轮供应,运营类型多元 化。公司当前合作品牌超 1200 个,销售产品 SKU 超 31.6 万件,并注重建立 完善的会员体系以提升消费者粘性,当前注册会员数量达到 2280 万人。 回溯公司发展历程,其不同阶段的业务变化和规模体量扩大一定程度反映 了免税相关政策的变迁,公司最早凭借牌照优势获得先发优势,后又通过几次 重要并购整合市场优质免税资源,自身龙头地位得到巩固。具体来看:

初创发展期(1984-2009 年):应中国免税政策而生。公司的前身中国免 税品总公司成立于 1984 年,最早经国务院授权在国内经营免税业务,以批发 免税为主。受益于时代红利,中免集团迅速发展壮大,于 2004 年与国旅总社 战略重组成中国国旅。2009 年中国国旅登陆上交所上市。 稳健增长期(2010-2016 年):进军离岛免税市场,免税业务成长提速。 随着 2010 年我国财政部发布《关于开展海南岛旅客免税购物政策试点公告》, 公司顺应政策变化于次年率先在三亚开设我国第一家离岛免税店;而 2014 年 落地的三亚国际免税城项目更是助力公司离岛免税业务份额进一步跃升。从营 收表现来看,2010-2016 年公司收入从 96.08 亿元提升至 223.9 亿元、年复合 增速为 15%,其中商品销售业务从 28.33 亿元增至 93.79 亿元、年复合增速达 到 22%,占总营收比重提升 12.4Pct 至 41.9%。 战略扩张期(2017 年-至今):加快投资并购步伐,份额绝对领先。2017 年起公司连续两年收购了日上中国 51%的股权和日上上海 51%的股权,从而入 驻北京和上海机场,获得首都国际机场国际区 T2 和 T3 标段随后八年的免税特 许经营权,以及浦东国际机场和上海虹桥国际机场随后 7 年的免税特许经营权。 2019 年公司剥离旅行社业务,以免税业务为核心提升价值链,提出打造世界一 流的全球化旅游零售运营商战略。2020 年公司收购海免公司 51%股权,从而 获取海口美兰机场、三亚凤凰机场、海口日月广场以及博鳌免税店的运营权, 在离岛免税市场份额提升至 90%。

1.2、财务:离岛免税占比提升,盈利水平保持稳健

收入端:线上业务增长强劲,离岛免税占比不断提升

免税占主导,疫情之后线上有税业务增长强劲。疫情前免税业务占主导, 2017-19 年免税业务从 148.62 亿元增至 464.41 亿元,年复合增速达到 76.8%, 占比高达 95%以上。疫情之后公司积极探索免税与有税相结合的新零售模式, 以 cdf 会员购、日上直邮等线上渠道销售为主的有税商品从 19 年的 11.51 亿元 提升至 2021 年的 240.06 亿元,年复合增速达到 356.7%,占比提升至 35.5% (+33.1Pct)。

盈利端:控费效果明显,净利率整体稳健提升

有税业务占比提升拖累整体毛利率表现。受益于公司采购规模增厚带来议 价能力的提升,以及逐步剥离利润较低的旅游业务,2017-19 年公司持续经营 业务毛利率逐步升至 51.1%。疫情发生后线上有税业务占比提升拖累整体毛利 率水平,整体毛利率水平降至 32.9%(较 19 年下降 18.2 Pct),其中免税业务 毛利率整体呈现下滑趋势系折扣加深及疫情导致闭店。1Q22 公司毛利率为 34.3%(-5.1Pct),其中免税、有税毛利率分别为 39.5%(-0.9 Pct)、21.1% (-14.2 Pct)。

可变租金下调导致销售费用率改善,管理费用率较为稳定。2017-2019 年, 公司销售费用率保持快速增长,年复合增长率 64.9%,主要系机场免税业务增 长带来的机场租赁费用增加。2020-21 年公司销售费用率分别为 18.5%/8.0%, 由于疫情影响机场固定及可变租金减少导致销售费用率逐年下降。1Q22 公司 销售费用率较 2021 年同期下降 1.2pct。管理费用整体较为稳定,1Q22 同比 +0.27Pct 至 3.2%。

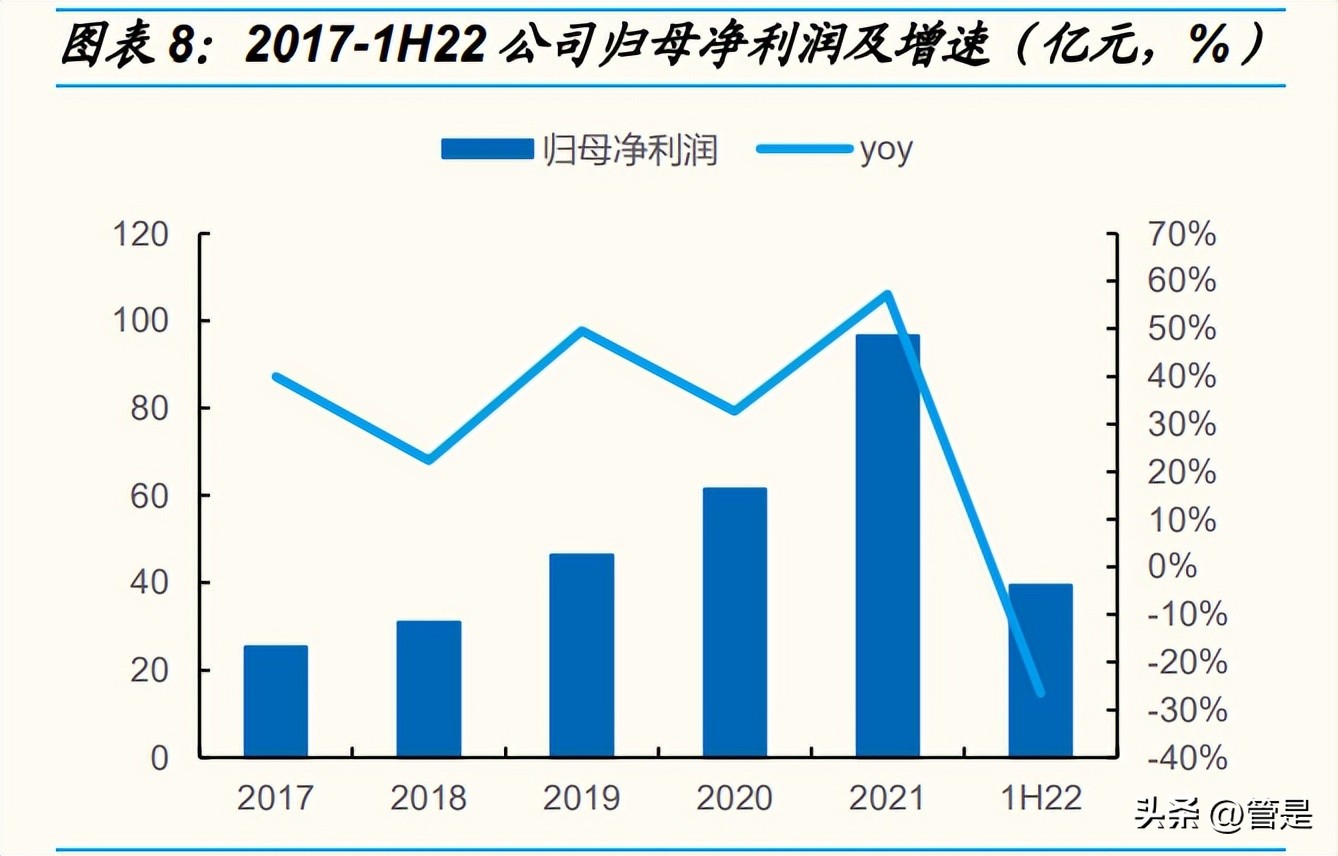

1H22 受疫情拖累业绩出现下滑,净利率整体逐年提升。2017-21 年公司 归母净利增长较快、年复合增速达到 39.75%,主要先后受益于收购和内生增 长带来的规模提升以及疫情发生后机场可变租金等费用下调。据公司业绩快报, 1H22 公司归母净利实现 39.38 亿元、同比下滑 26.49%,主要系疫情出行管控 下赴岛客流有所波动。2018 年以来公司归母净利率逐年改善,1H22 归母净利 率为 14.24%。

1.3、牌照稀缺性提升准入门槛,政策助推行业发展

免税业务诞生于 80 年代,2010 年开放海南离岛免税,免税行业进入发展 快车道。1979-1984 年中国出国人员服务总公司、中国免税品公司(中免前身) 陆续在全国范围内开展免税业务;1989 年国务院办公厅转发国家税务局《关于 清理整顿和严格控制减税免税意见的通知》,免税监管趋严。随着 2010 年海南 离岛免税兴起,免税行业政策走向宽松。一方面政策多次上调离岛购物限额至 每人每年 10 万元、并取消单件 8000 元免税限额规定;另一方面 20 年王府井 被授予免税品经营资质,免税行业竞争格局逐步形成。

免税牌照高度稀缺,公司是唯一的全牌照运营商。我国免税品经营属于国 家授权特定机构专营的业务,获得免税经营资质需要经过财政部、国税总局、 海关总署三个部门审核批准,行业准入门槛较高。当前我国共有中免(包括海 免、日上中国、日上上海)、深免、珠免、中出服、中侨、王府井、海发控及海 旅投 8 家企业获得免税经营资质,其中公司是当前唯一获得全牌照且旗下各类 免税项目完备的运营商,而海发控和海旅投主要布局离岛免税市场,2020 年拿 下免税牌照的王府井于今年 5 月计划通过获取海南奥特莱斯项目经营权以入局 离岛免税市场。

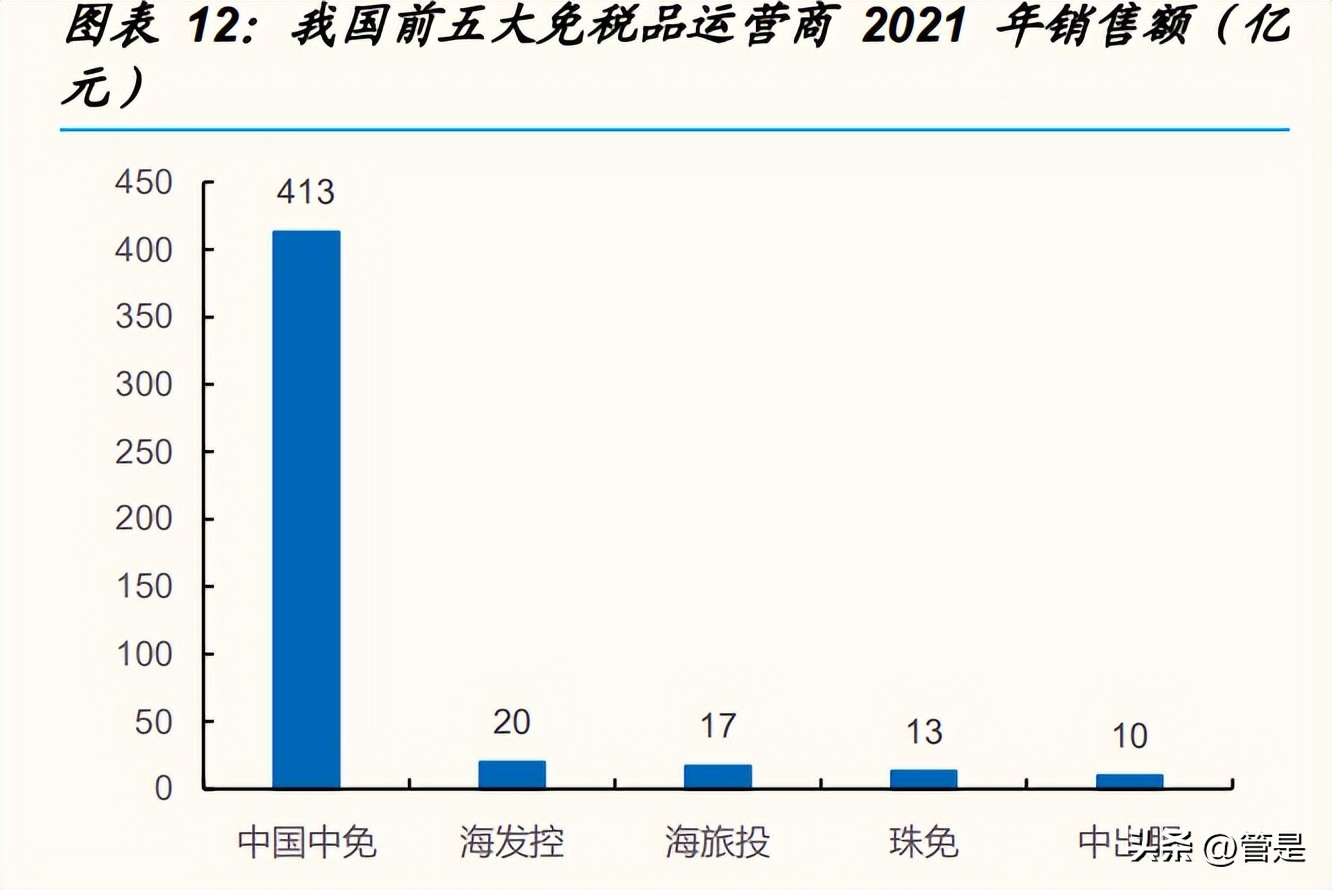

牌照资源叠加先发优势,中免市占率遥遥领先。由于我国免税经营准入壁 垒较高,当前行业高度集中,CR5 高达 98.5%。而中免较早开始免税经营业务, 是我国目前唯一在全渠道经营免税商业体的公司,且近年来通过精准把握政策 完成布局,自身规模优势不断巩固,当前市场份额达到 86%,远超其他竞争对 手。

2、竞争力:精准卡位占据流量高地,规模运营协同发力优势尽显

渠道获客与运营优势下的销售转化可归结为免税业务主要影响因素。通过 拆解免税销售额,我们发现免税零售商的核心竞争力在于优质渠道布局与运营 实力提升叠加规模效应下实现的优势循环,公司一方面通过全渠道流量关口布 局最大化触达潜在消费者,另一方面通过加强自身合作品牌与 SKU 数量、打造 线上平台作为线下补充,并不断扩容巩固规模优势,从而在采购、品牌合作、 租金商议等环节掌握议价权。“渠道卡位-获客提升-规模扩大-运营提效”形成正 向循环链条,公司核心壁垒得以不断加固。

2.1、覆盖全免税零售渠道,卡位有利位置

公司的零售网络包括免税店、有税店和旅游零售综合体。公司拥有全国最 多的免税店,包括口岸店、离岛店、市内店、 邮轮店、机上店和外轮供应店等 共 193 间店铺,其中包括中国大陆的 184 家门店以及 9 家境外免税店。

2.1.1、 离岛店:最大化潜在客流触达,地理位置优势显著

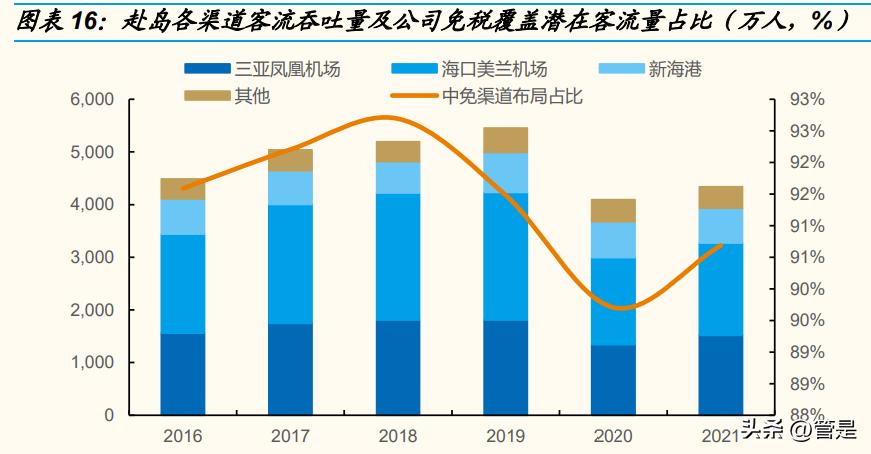

把握进出岛流量必经之地,覆盖 90%以上潜在客流。机场和港口轮渡是旅 客前往海南岛仅有的两种途径,其中通过空运到达的旅客每年占比稳定在 75% 以上,公司在海口美兰以及三亚凤凰两大机场获得免税运营权,21 年海口美兰 机场二期免税店更是同步于 T2 航站楼开始运营,经营面积达 9313 平方米,实 现进出岛客流更全面的覆盖。 此外,在轮渡上岛的客流中,新海港客流吞吐量占比 65%,且有关部门在 《海口市新海港临港生态新城综合规划》中计划在新海港修建临港生态新城, 并陆续建设跨海客货滚装轮渡、动车高铁旅客过海以及商业旅游金融等配套设 施,未来新海港有望成为新交通枢纽,承载更大客流量。而公司即将于年底投 入运营的海口国际免税城位于西海岸且紧邻新海港,地理位置绝佳,有望成为 海南又一旅游零售中心。综合来看,公司当前覆盖进出岛客流 90%以上,且伴 随着新海港建设,未来潜在客流量有望进一步提升。

地理位置绝佳,布局流量高地以促进购买转化。三亚国际免税城所在的三 亚海棠湾被定位为“国家海岸”,具有国际化一站式旅游目的地、立足南海面向 国际的旅游消费中心等重要功能;与此同时,海棠湾拥有亚特兰蒂斯、麦迪逊、 嘉佩乐度等一众高端酒店入驻。在政策支持叠加高档酒店集群效应影响下,三 亚客流东移趋势较为明显。公司旗下三亚国际免税城坐落于海棠湾,与自身规 模优势相映成为游客购物首选。而公司旗下位于海口的日月广场免税店则位于 海口市中心、交通便利,与新海港、海口美兰机场共同形成流量闭环。

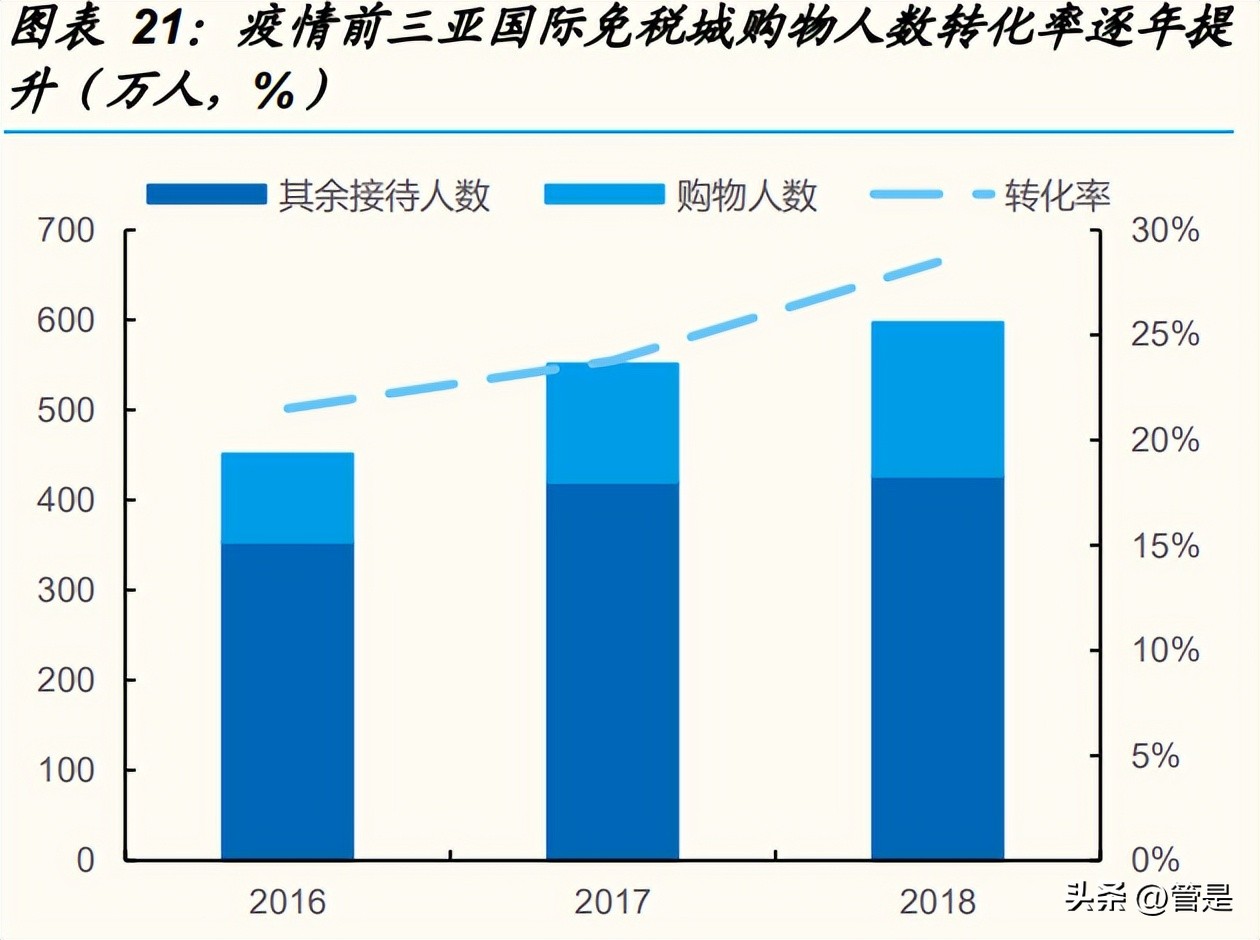

打造结合免税、有税零售、餐饮娱乐等为一体的旅游零售综合体,提供一 站式购物体验。三亚国际免税城为海南旅游零售标杆项目,2014 年一期投入商 业运营,建筑面积达 12 万平方米,其中主要包含全球商品、海南本地商品、 户外运动、食品和客户服务五个功能区,目前一共经营 642 个零售品牌,涵盖 包括化妆品、服装、酒水、珠宝、家用电器等在内的 30 种免税类别。2020 年 三亚免税城二期投入运营,占地面积 6.5 万平方米,坐落在岛屿上、与一期通 过景观桥相连;二期主要包含奇趣生活馆、国际创意荟萃、国际缤纷嘉年华和 国际美食市集四个区域,共经营 66 个零售品牌店铺,其中 20 间为海南首店。 三亚国际免税城收入同步于离岛免税市场快速增长,购物人数占比逐年提 升。2016-2021 年三亚免税城收入实现 49.22%的复合增长,与离岛免税旅游 市场规模增长基本同步,反映三亚免税城在规模优势加持下对于海南免税业发 展的重要性;其中 2020/21 年收入规模分别同增 103.7%/63.3%,增长提速主 要受益于免税限购政策进一步放宽以及疫情下的消费回流影响。而从疫情前公 司披露的接待及实际购物人数来看,三亚免税城购物转化率逐年不断提升,预 计在政策驱动叠加公司自身品牌矩阵不断丰富、会员等服务机制逐渐完善下, 购物转化率有望延续此前趋势。

2.1.2、口岸免税:入驻机场规模领先,强议价能力提升利润空间

机场免税经营在口岸免税中地位举足轻重,公司无论在入驻机场数量还是 覆盖客流量都具有绝对领先的优势。随着 2017-18 年将日上上海、日上中国纳 入版图,公司在机场免税规模实力尽显,目前公司共入驻 58 家机场免税店, 其中疫情前客流量排名前 20 的机场中已获得其中 16 家的特许经营权,充分把 握国际优质消费者群体,覆盖国际航班 70%以上客流。

疫情前得益于获得北京首都、上海浦东两大国际客流最大机场的免税经营 权,2019 年公司机场免税收入实现 310.08 亿元、占总营收的 64.6%,其中日 上上海/日上中国收入分别达到 151.49/74.77 亿元。2020 年疫情发生以后, 21 年广州白云机场、上海浦东机场国际旅客吞吐量分别为 67.5 万人、82.0 万人, 同比下滑 80%左右,出入境客流锐减导致公司 21 年对应机场免税收入下滑至 168.83 亿元、占总营收比重下滑至 25%左右,其中通过机场免税部分收入来自 日上包邮线上销售,从而部分冲淡线下客流不振所带来的影响。

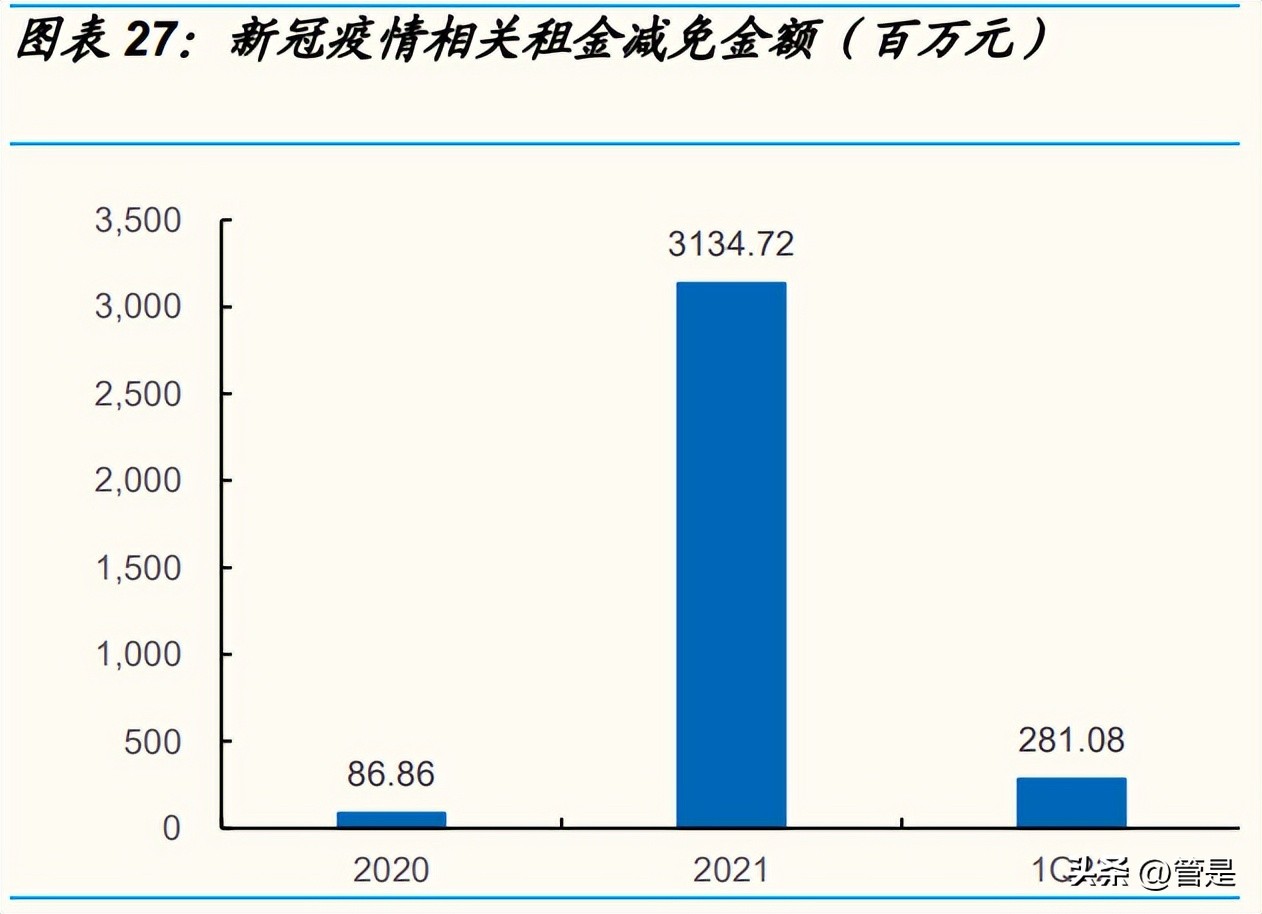

陆续与北京首都机场、上海机场、广州白云机场签订租金调整协议,保证 自身利润空间,免税龙头议价能力尽显。疫情下机场出入境客流严重受损,每 月国际客流数仅达到 2019 年的 2%左右水平,公司机场免税业务相应严重承压。 对此公司积极与重点机场就租金调整进行商议,当国际客流低于对应指标时, 将保底金额与实际客流数挂钩。租金重议一方面部分回补机场免税业务损失, 另一方面体现公司作为免税龙头仍具备较强议价能力,2020-1Q22 新冠疫情相 关租金分别减免 0.87/31.35/2.81 亿元,租金下调下公司租金开支占销售比重由 2019 年的 74%逐步降至 1Q22 的 15%。

具体来看: 上海机场:过去日上上海与上海机场租金协议按照保底与实际销售提 成较高者来计算。因疫情导致国际客流锐减,公司与上机于 21 年初重 新签订免税店项目经营权转让合同补充协议,修改后租金以月实际国 际客流为划分标准,以此前保底租金作为封顶,若当月国际客流数少 于 2019 年国际客流的 80%(即 256.7 万人),则月实际销售提成=人 均贡献 x 月实际国际客流 x 客流调节系数 x 面积调节系数;若月国际 客流大于等于 256.7 万人,则按照当年保底销售提成/12 个月收取租金, 而考虑到 22 年以后卫星厅免税面积有望投入使用,实际年保底销售提 成将*(1+24.11%)。按照新计算规则,2020 年上海机场对应免税店租 金开支为 11.56 亿元。

广州白云机场:2022 年 6 月 22 日公司子公司与广州白云机场签署进 出境免税项目经营合作补充协议,就 2020-22 年 6 月经营权转让费用 计算方式进行调整,包括 1)对原协议的月保底销售额设置月客流比 例系数和月实际开业面积系数;2)当上年度国际客流量/2019 年国际 客流<0.8 时,执行上年度月保底销售额基数,当>=0.8 时执行原协议 中的递增条款;3)延长入境免税店项目租赁期至 2029 年。新计算规 则下确定 2020-22 年 6 月租金共计 4.8 亿元,预计对应 8.6 亿元租金 得以冲回。

2.2、数字化助力线上平台布局,线上线下协同优化会员体系

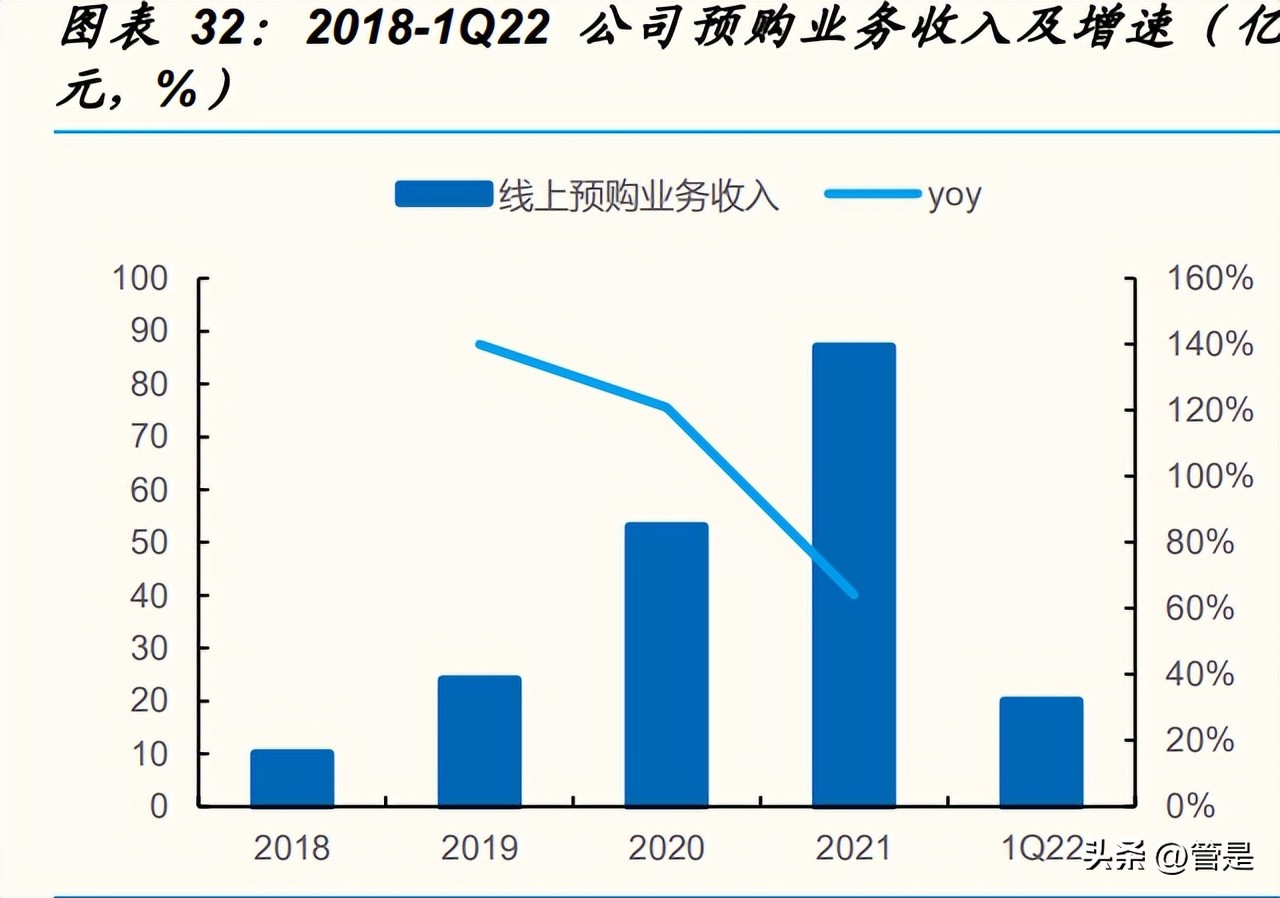

疫情下加快数字化部署,为客户提供全方位旅游零售服务。为满足疫情下 顾客需求,公司自 2020 年 2 月起推出“cdf 会员购”等线上平台,180 日内到 访海南的顾客可以通过线上进行采购。另外,公司还为旅客出行前提供线上预 订商品服务,待客户旅游归来在线下免税提货点提取商品。截至 1Q22 公司在 12 间门店提供了预订服务,为客户提供最大程度便利的同时也带来了不错的收 入,2021 年公司预购收入达 87 亿,同比增长 64.2%。公司打通线上渠道一方 面有效冲淡疫情导致的线下客流下降且降低租金成本,2021 年线上平台实现收 入 319 亿元、同比增长 29.7%;另一方面线上反馈的销售数据有助于公司完成 精准采购、定价与营销,为潜在客群提供覆盖行前、行中、行后的全方位旅游 零售服务。

优化会员体系,提高客户体验感和留存率。2021 年 2 月,为了建立统一的 品牌形象,巩固客户服务能力,公司完成集中式 CRM 部署,有效地洞察和分 析消费者偏好,并设立基于会员积分的综合会员体系,客户可以在全渠道零售 销售网络兑换会员积分用作抵现,大大提高客户忠诚度和复购率,据公司招股 书,在中免店铺购买过免税商品的顾客中,99.5%愿意再次光顾。2018-21 年 期间公司会员数复合增长率达到 270%,截至 1Q22 会员数量已达 2190 万人,线上已成为吸引消费者注册会员的重要渠道。公司持续提供品类齐全的商品, 且会员福利制度不断完善,有助于新会员加入与老会员复购提升。

2.3、与供应商合作深厚,库存管理水平稳定

集采模式保障供应稳定性,降低采购成本。公司采用集中采购模式,直接 从全球各大品牌原产地采购产品,建立强大竞争优势。一方面,通过集采,公 司建立稳定的供应关系和稳健的品牌形象,吸引客户长期复购。截至 2022 年 Q1,公司已拥有超过 430 家供货商,与前五大供应商建立了 3 至 23 年的业务 关系,2021 年前五大供应商的采购总额占比 60%以上,第一大供应商采购占 比 28.6%。另一方面,提高采购规模能有效提升公司议价能力,降低采购成本, 进一步提升公司的利润空间。

与品牌建立长期合作,产品结构丰富。截至 1Q22,公司已与全球 1200 多 家知名品牌建立长期稳定合作,包括 145 个香化品牌、253 个时尚品及配饰品 牌、540 个烟酒品牌和 270 个食品及其他品牌,在入驻品牌资源上领先于其他 国内免税运营商。公司销售的产品超过 31.6 万个 SKU,香化涵盖了包括 Dior、 Estee Lauder、Lancome 和资生堂等多个一线国际品牌,时尚品及配饰涵盖了 包括 Cartier、Hermes 和 Prada 等全球最顶尖的品牌。公司同时引入小众品牌 及潮牌,吸引年轻人群进行消费。

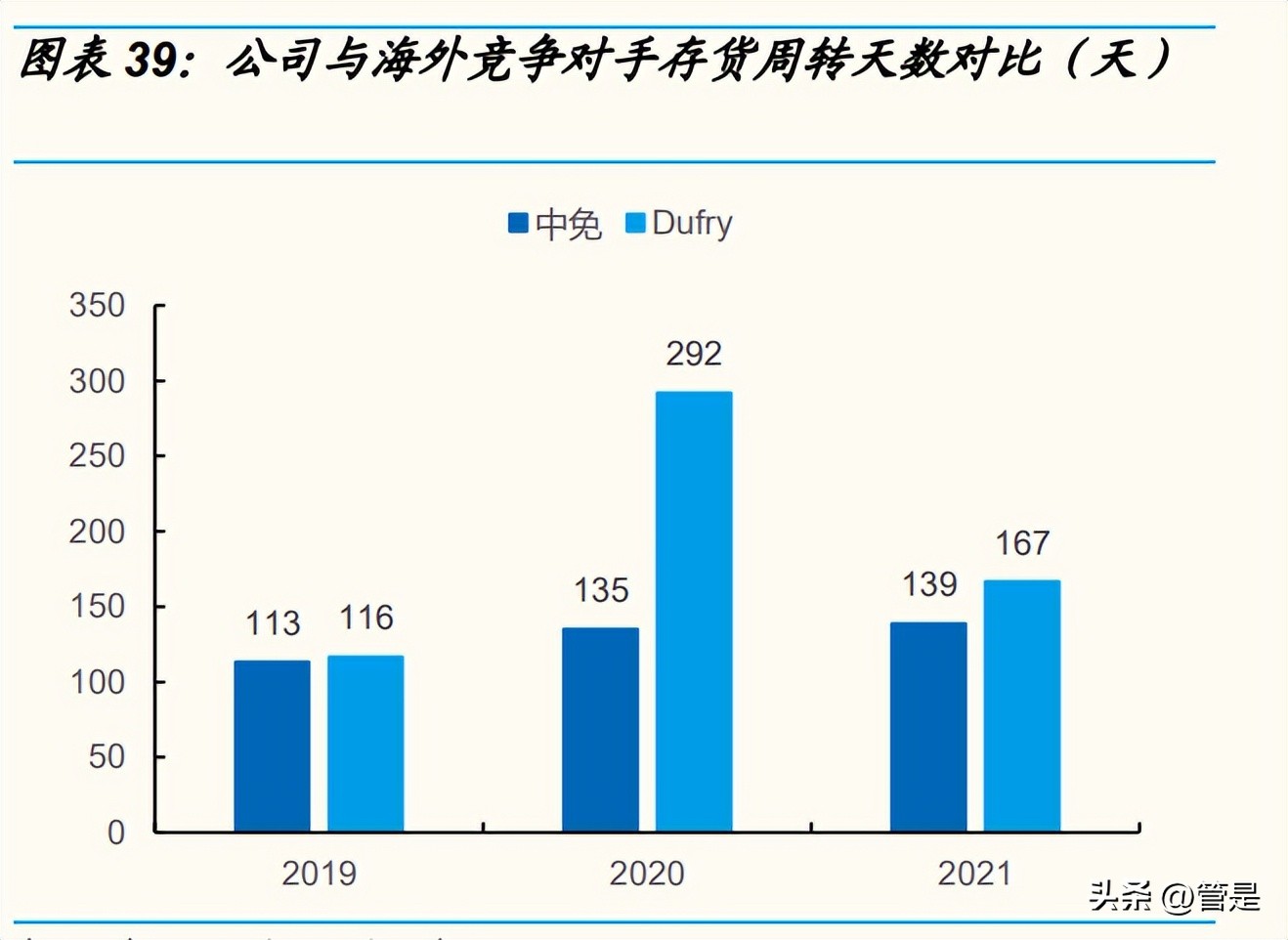

公司已建立起中国唯一覆盖全国的免税物流配送体系。公司在大连、上海、 青岛、深圳、北京、三亚和香港建设七个覆盖全国营运的物流中心,针对珠宝、 酒类及其他高端产品制定严格的分类体系和配送标准,2018-21 年公司运营及 物流支出分别占销售开支的 0.6%/0.5%/0.8%/2.3%。另外公司正在海口兴建新 的智能化物流中心,今年海南国际物流中心一期将逐步投入使用,二期项目也 进入收尾阶段,计划 9 月竣工。海南国际物流中心项目建成后将成为海南全岛 现代化“保免一体”的物流配送中心,大大提高运营效率,有效降低成本。 数字化仓库管理系统助力零售运营,库存水平保持稳定。公司的数字化仓 库管理系统,一方面能够密切监控供应链中货物的动向,智能地规划最佳物流 路线,不断缩短将货品运至零售店以及从仓库运输到机场的时间,提升运输效 率;另一方面,门店商品出售后终端销售信息会被整合上传到仓库管理系统, 实时记录销售数据有助于及时洞察消费者偏好,改善客户购物体验。 另外,公司开发了自动化库存监控和补货系统,监控商品库存水平并在预 测到库存量将耗尽的情况下自动生成警报。使公司能够实时监控门店库存水平 并集中化存货管理,每月进行集中库存分析,及时补充库存,使存货保持在健 康稳定的水平。2019-21 年存货周转天数分别为 113/135/139 天,始终低于海 外竞争对手 Dufry,较强的存货管理能力使公司在不断扩大业务规模同时保持 行业领先运营效率。

3、中短期看客流复苏,长期看消费回流与免税格局优化

3.1、短期:海南客流回暖,离岛免税反弹在即

入琼管控进一步放开,一线城市出行恢复有望提振海南客流。6 月 20 日, 海南发布《关于调整完善来返琼人员疫情防控措施的通知》,对于非涉疫区人员 不再强制要求核酸阴性证明,且涉疫地区人员要求调整为 48h 内核酸证明,入 琼政策放开为客流进一步恢复奠定基础。除此之外,6 月 29 日工信部发文取消 行程卡“星号”标记,标志着疫情精准防控按照“全国一盘”的方向加速推进, 消息公布后在线旅游平台酒店、机票搜索量快速增长,与此同时上海浦东飞往 三亚凤凰机场执飞航班快速提升至每天 5 架次及以上,投入座位数 1000 个以 上。由于上海、北京游客为赴岛“主力军”,放松管控基础上海南客流及购物景 气度有望提振。

政策为重要推动力,多轮消费券发放促进旅游零售业恢复。消费为拉动海 南经济增长的主引擎,3 月以来受制于全国各地疫情反复,海南消费承压,对 此全省围绕消费热点,通过发放多轮消费券、举办首届海南国际离岛免税购物 节、推出主题活动引客入岛等系列措施,刺激消费回补。另外,6 月海南省商 务厅印发《促进 2022 年离岛免税销售行动方案》,明确提出 1)将加快引进知 名品牌;2)根据消费者需求引入 45 大类中需求量大、价格有竞争力的商品, 提升商品丰富度;3)拓展新零售渠道、做大线上销售、开展网络直播销售等。 政策驱动一方面有望促进客流迅速恢复,另一方面在良性引导下加速推进“旅 游+免税”高质量融合,从而提升海南离岛业务竞争力。

3.2、中期:出入境复苏提振机场免税销售+海南免税扩容

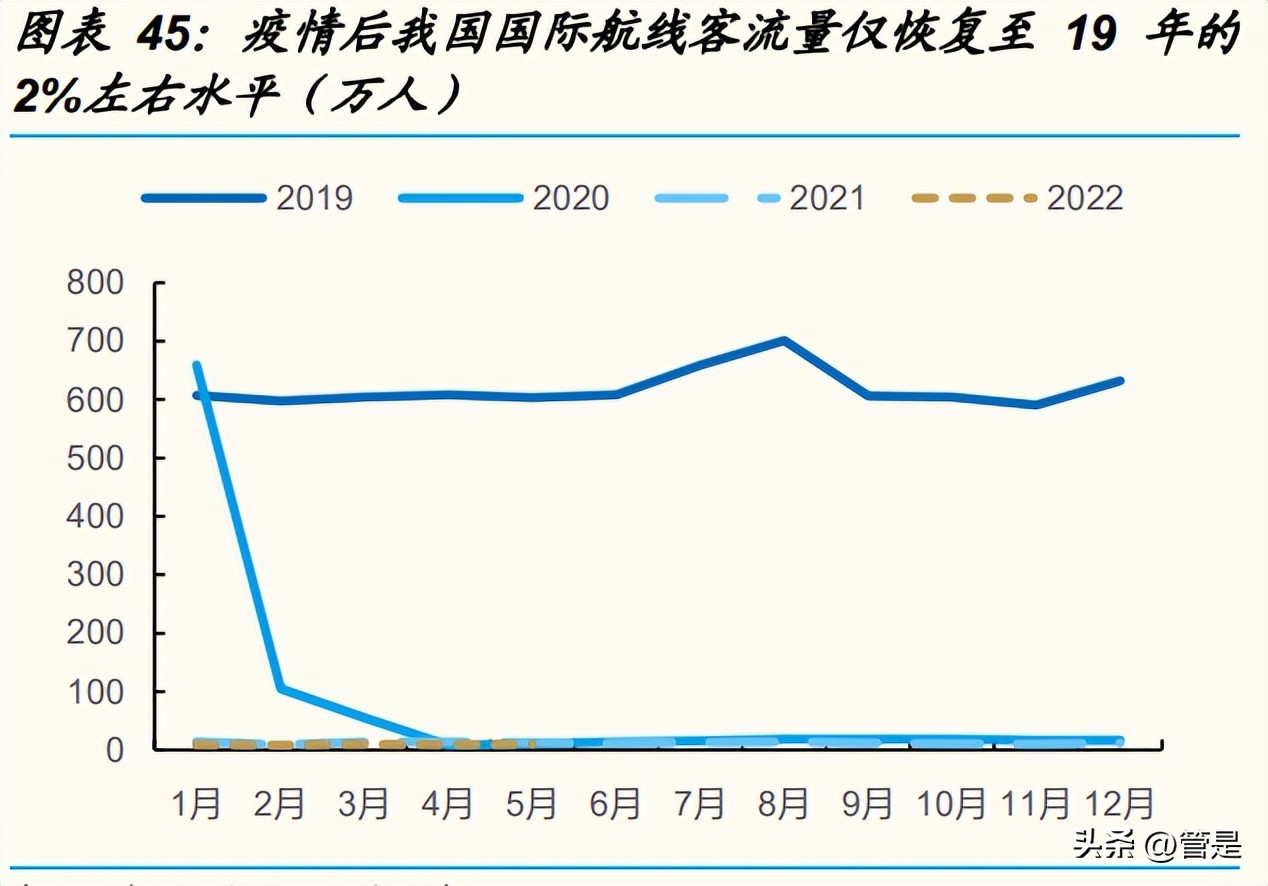

出入境有望于 2023 年逐步复苏,利好口岸免税业务恢复。2011-19 年我 国国际航线客运量从 2095 万人提升至 7422 万人,年复合增速达到 15.1%,增 长稳健;疫情发生后受制于我国出入境客流断崖式下滑,2021 全年国际客流仅 为 148 万人、达到 19 年的 2%左右水平。参考当前全球国际航线复苏势头强劲, 22 年 5 月北美、欧洲国际航班已经恢复至接近 19 年 80%水平,我国相较于其 他国家国际航班恢复较为滞后,但随着疫苗接种普及,2023 年我国出入境管控 有望逐步放开,而公司拥有我国国际客流最大机场的免税运营权,有望充分受 益于国际客流回暖。

离岛免税进一步扩容,三亚国际免税城成功经验有望继续复制。当前公司 于海南有两个项目即将投入运营,预计到 2023 年离岛免税经营面积有望从 19 年的 8.4 万平方米提升至 80.6 万平方米、复合增速达到 76%,届时公司旗下运 营商业体合计经营面积占比将达到离岛免税的 90%以上。 1)海口国际免税城:该项目于 2019 年 8 月开工建设,预计于 2022 年 9 月投入运营,总投资额达到 50 亿元。作为海南又一标杆性项目,位于海口西 海岸新海港东侧的海口国际免税城总占地 675 亩、总建筑面积达到 93 万平方 米,为涵盖免税/有税商业、高档办公、高端酒店、人才社区等业态的大型免税 旅游综合体建筑群。与此同时,世界最大的威士忌博物馆、首家融合文创零售 及收藏拍卖的茅台体验馆等将入驻海口国际免税城,打造差异化特色与丰富体 验感并存的商业体验。当前已经有超过 500 个品牌确认入驻海口国际免税城, 结合其优越的地理位置,长期盈利能力可期。 2)三亚国际免税城一期 2 号地:公司计划投资 37 亿元投入建设,该项目 一方面将依托于免税城规模优势,通过扩建免税营业面积,引进高端品牌、丰 富品类;另一方面计划融入高端酒店集群,打造“商业+酒店”相结合的新业 态,进一步巩固三亚免税城一期、二期规模协同优势,加速引流优质客群。

3.3、长期:消费回流趋势延续,免税格局有望优化

疫情后奢侈品消费回流规模接近 3000 亿,离岛免税贡献有所提升。疫情 前我国奢侈品市场增长稳健,根据贝恩咨询,2019 年我国奢侈品销售额达到 7313 亿元,其中境外占比 73%;据弗若斯特沙利文,疫情前我国免税以出入 境免税为主,离岛免税市场规模仅为 135 亿元,占我国奢侈品销售额的 1.85%。 疫情发生后我国奢侈品销售迅速回流,2020 年境内消费占比提升至 70%; 2021 年奢侈品消费规模在 5010 亿元左右,其中境内消费占比有望进一步提升 至 94%。若按无疫情下境内占比 35%左右估算,21 年疫情下奢侈品消费回流 规模接近 3000 亿元,其中离岛免税近两年快速扩容至 461 亿元、复合增速达 到 85%。

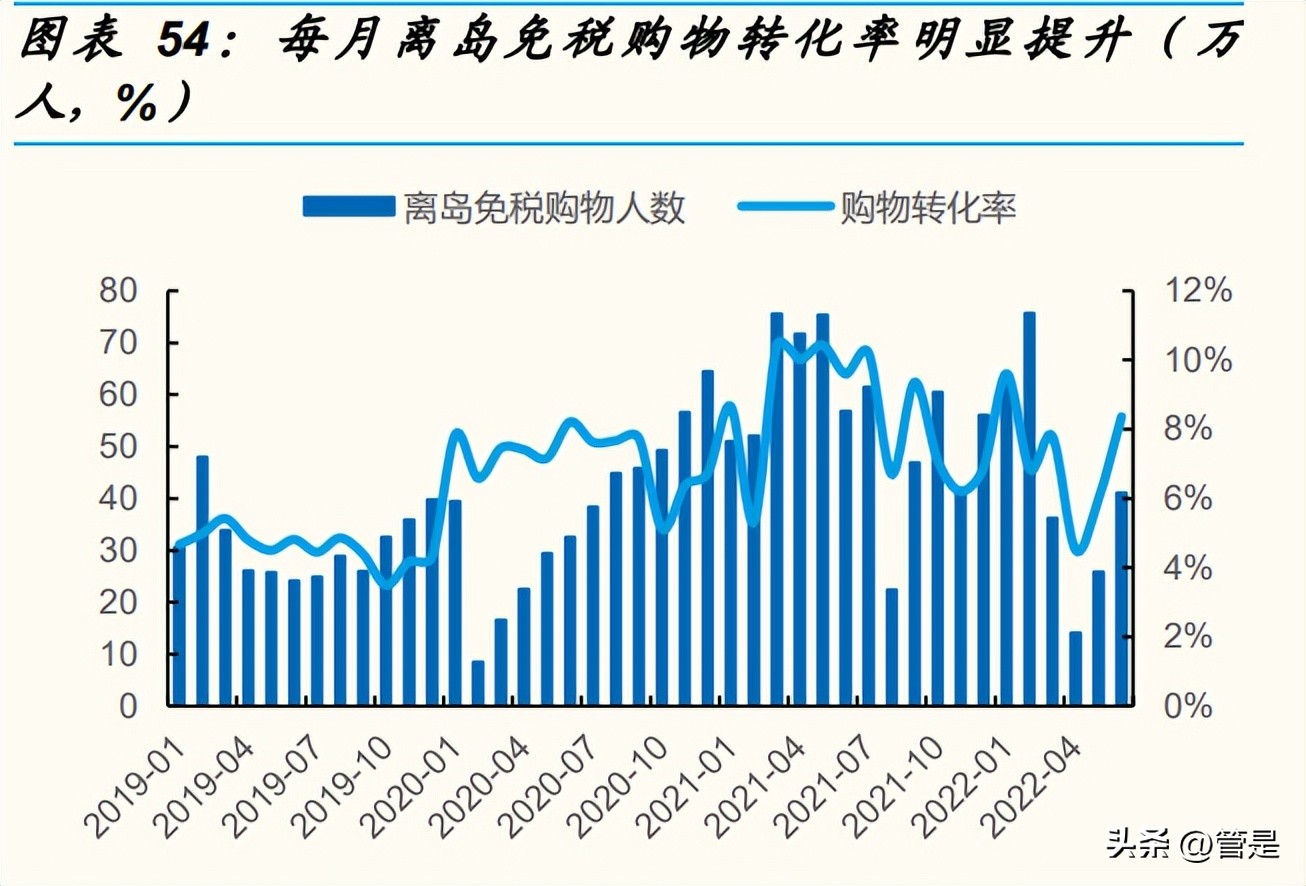

转化率、客单明显提升,本质为离岛免税规模增长与运营实力加固的趋势 化体现。据海南省旅游局,每月赴岛客流在疫情影响下出现小幅回落,2021 年 月均客流为 675 万人、较 2019 年仍有 3%的缺口;但离岛免税购物人次有明显 增加,对应购物转化率从 4.5%提升至近 10%。与此同时,离岛每月平均客单 价从 3507 元提升至 7476 元(+113%)、月人均件数从 4.8 件增加至 11 件 (+129%),反映 2020 年以来免税消费扩容,规模与品类提升为旅客提供更多 选择,从而有效促进消费转化与客单提升。

与此同时,政策上松绑为离岛免税发展带来有力推动。2020 年由党中央与 国务院印发的《海南自由贸易港建设总体方案》对离岛免税范围进行调整,主 要包括:1)免税额度从每年每人 3 万元提升至 10 万元;2)离岛免税商品品 种从包含化妆品、箱包、手表等 38 种增至 45 种,其中包含平板电脑、手机、 电子游戏机等高单价产品;3)离岛旅客可以凭购物凭证在机场、火车站、港口 码头等指定区域提货,购物便捷程度有所提升;4)具有免税经销资格的经营主 体可平等参与海南离岛免税经营,良性竞争下有助于保证价格合理性,从而提 升消费者购物意愿。 政策公布以来时尚品及配饰类别收入明显提速,至 2021 年时尚品及配饰 占比达到 41%(较 19 年提升 28Pct),当前覆盖手表/时尚品牌 113/48 个。此 轮调整使得消费者购买高价单品(如手表首饰、电子产品)的意愿得到充分挖 掘,有效促进品类结构升级与价格优势重塑,加速离岛免税零售竞争力提升。

总结来看,疫情发生后奢侈品相关消费回流趋势较为显著,但其中仅有 12% 左右流至离岛免税市场,并且结合疫情后赴岛客流略有下滑,我们推断若未来 出入境逐渐通畅,也并不会导致离岛免税市场出现大幅收缩。而相关政策解绑 积极助推离岛免税快速发展,品牌+SKU 加深与规模提升下的价格优势有利于 消费转化与客单价上行,叠加当前公司全球份额跃居第一、在全球竞争实力不 断提升。综上,我们认为消费回流并不是疫情出入境受损背景下的短期繁荣, 而是相关政策推动叠加我国免税零售实力不断提升的必然体现。 中性假设下 2025 年我国免税市场规模有望达到 1233-2465 亿元区间。我 们认为 1)2023 年我国奢侈品消费规模有望回升至 2019 年水平(7313 亿元), 随后两年以 6%复合增速稳健提升,则对应 2025 年奢侈品消费规模达到 8217 亿元;2)其中境内消费占比预计维持在 45%~60%(疫情后流至境外占比有 限);3)我国免税业在出入境恢复叠加离岛扩容趋势下占境内奢侈品消费占比 进一步提升至 20%~30%,且免税业中时尚奢侈品类销售额占比在 60%左右; 综上我们测算得到 2025 年我国免税市场规模在 1233~2465 亿元区间。

3.4、重提 H 股上市申请,募资助力海外免税业务扩张

2022 年 6 月 30 日,公司发布《关于重新向香港联交所递交境外上市外资 股(H 股)上市申请并刊发申请资料的公告》,这是公司继 21 年 12 月暂缓境 外上市后重新递交赴港 IPO 流程。 据招股书,公司计划将本次募资用于免税业务的进一步扩张以及供应链及 运营改善,主要包括:1)投资 8 家机场免税店、20 间其他口岸免税店和 20 间有税旅游零售项目;开设 6 间海外市内免税店、 11 家本土市内免税店和 6 间邮轮免税店;扩建海口国际免税城及三亚国际免税城。2)选择性收购 2-3 家 海外旅游零售运营商,改善供应链效率,升级信息技术系统,完善会员体系。3) 包括但不限于对中免国际有限公司增资。 公司获批向柬埔寨居民销售免税商品,国际化进程进一步加速。另外,近 日柬埔寨海关与税务总署批准公司于柬埔寨的子公司可以销售免税商品,柬埔寨国民可年累计消费不超过 1 万美元、且商品单价不低于 50 美元,可售商品 包括服装箱包、香化首饰等。此举标志着柬埔寨国人购物政策正式落地试点, 且伴随着公司海外业务不断开拓,其在行业的领先地位得到进一步巩固。

4、盈利预测

我们预计 2022-24 年公司营业收入分别为 700.23/971.19/1197.86 亿元, 同比增长 3.47%/38.69%/23.34%,归母净利润为 93.45/135.14/174.04 亿元, 同比-3.19%/+44.61%/28.78%,对应 EPS 分别为 4.79/6.92/8.91 元。核心假设 如下: 收入端:22 年上半年多地疫情反复、零售环境转弱导致销售有所承压,年 底海口国际免税城开始贡献收入。23 年随着国内疫情形式好转、出入境有所恢 复,机场免税及离岛免税销售出现明显改善。预计 22-24 年公司收入分别为 700/971/1198 亿元,同增 3.5%/38.7%/23.3%;其中离岛免税业务伴随着新项 目落地同增 7%/42%/23%至 504/716/882 亿元;口岸免税预计从 23 年开始恢 复、22-24 年收入分别同比-5%/+36%/+26%。 毛利率:1H22 因为线下客流受阻,公司发力线上以及加大折扣力度导致 毛利率下滑至 30%,预计 23-24 年回升至 33%左右水平。 费用端:22 年受到客流影响,机场可变租金下降导致公司销售费用率较低 (6%),预计 23-24 年回升至近 10%水平。管理费用率相对较刚性,维持在 3%-3.5%之间。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/899463277.html