皮肤学级护肤品黄金赛道:大空间、低渗透,高增长、强黏性

我国约有36%女性存在敏感肌烦恼,敏感肌的高发也为皮肤学级护肤品创造了发展机会。我们采用自上而下(护肤品市场规模*渗透率)和自下而上(人均敏感肌产品消费*敏感肌人数)方法,测算得到我国皮肤学级护肤品潜在市场规模在千亿级别,但目前渗透率仅5.5%,相较海外仍处于较低水平。从Euromonitor数据我们也看到,行业2014年-2019年复合增速达23%,已持续呈现高景气。再看消费人群,敏感肌人群普遍具有较高抗敏支出,用户高粘性也带来了高复购;而在强研发构筑的行业高壁垒下,皮肤学级护肤品行业集中度和头部公司毛利率水平也更高。整体看,敏感肌修护是一条优质黄金赛道。

他山之石:复盘敏感肌海外巨头成长路径,强研发高渗透率是成熟市场特点

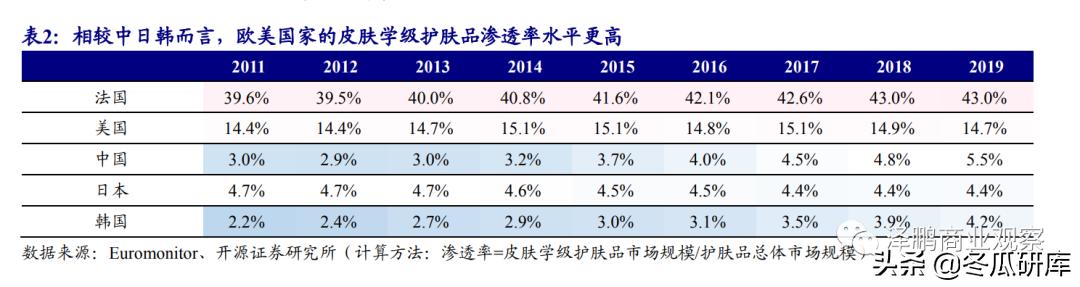

我们复盘海外敏感肌修护市场巨头的成长路径,可分为三类:(1)从药企/药房切入,深耕皮肤学级护肤品领域,代表为雅漾母公司皮尔法伯集团;(2)从药企/药房切入,通过自建+收购品牌发展,代表为拜尔斯道夫集团;(3)通过收并购和内部孵化布局,代表为欧莱雅和花王集团。从海外巨头经验看,专业背景和科学研发显著帮助了品牌成长;在充分的消费者教育下,欧美成熟市场的皮肤学级护肤品渗透率已达到较高水平(法国43%、美国15%),行业格局集中、稳定。

国货崛起:供需共振,“医研赋能正向循环打造中国品牌

目前我国皮肤学级护肤品参与者包括薇诺娜、玉泽、雅漾、理肤泉、修丽可等,其中薇诺娜2019年市占率已跃居行业第一(20.5%),玉泽市占率也持续上升。我们认为,短期疫情催化抗敏舒缓需求,长期看,理性护肤是重要消费趋势,而监管趋严也将进一步助力行业出清。目前,国货品牌已在产品和渠道端构筑差异化竞争优势:产品方面,与医院联合打造,更适合国人的肤质特点,所添加修护成分的消费者认知度也更高;渠道方面,医院等专业渠道背书助力口碑打造,专业化营销获客引流。供需共振之下,国货品牌凭借“医研赋能”,有望通过“研发/产品——渠道/营销——品牌力”的正向链路循环,实现全方位成长。

贝泰妮:深耕敏感肌修护赛道的国货化妆品龙头

贝泰妮(薇诺娜)是深耕敏感肌修护赛道的国货龙头品牌。研发/产品方面,公司研发团队与昆明医科大学联合组建,产品功效性和安全性得到医学机构临床观察验证背书,核心大单品舒敏保湿特护霜长盛不衰,强功效+吸睛设计深受欢迎,好口碑高粘性下,用户复购率接近30%。渠道/营销方面,早期以线下医院渠道切入打造口碑,而后紧抓电商红利发力线上,结合社交种草、专业化直播等新兴营销方式,实现了连续多年快速增长和敏感肌修护品牌打造,竞争力突出。

风险提示:经济下滑影响消费需求;疫情影响线下渠道恢复;行业竞争加剧。

1

敏感肌黄金赛道

大空间、低渗透,高增长、强黏性

1.1、敏感性皮肤概览:症状机理、治疗方法和用户画像

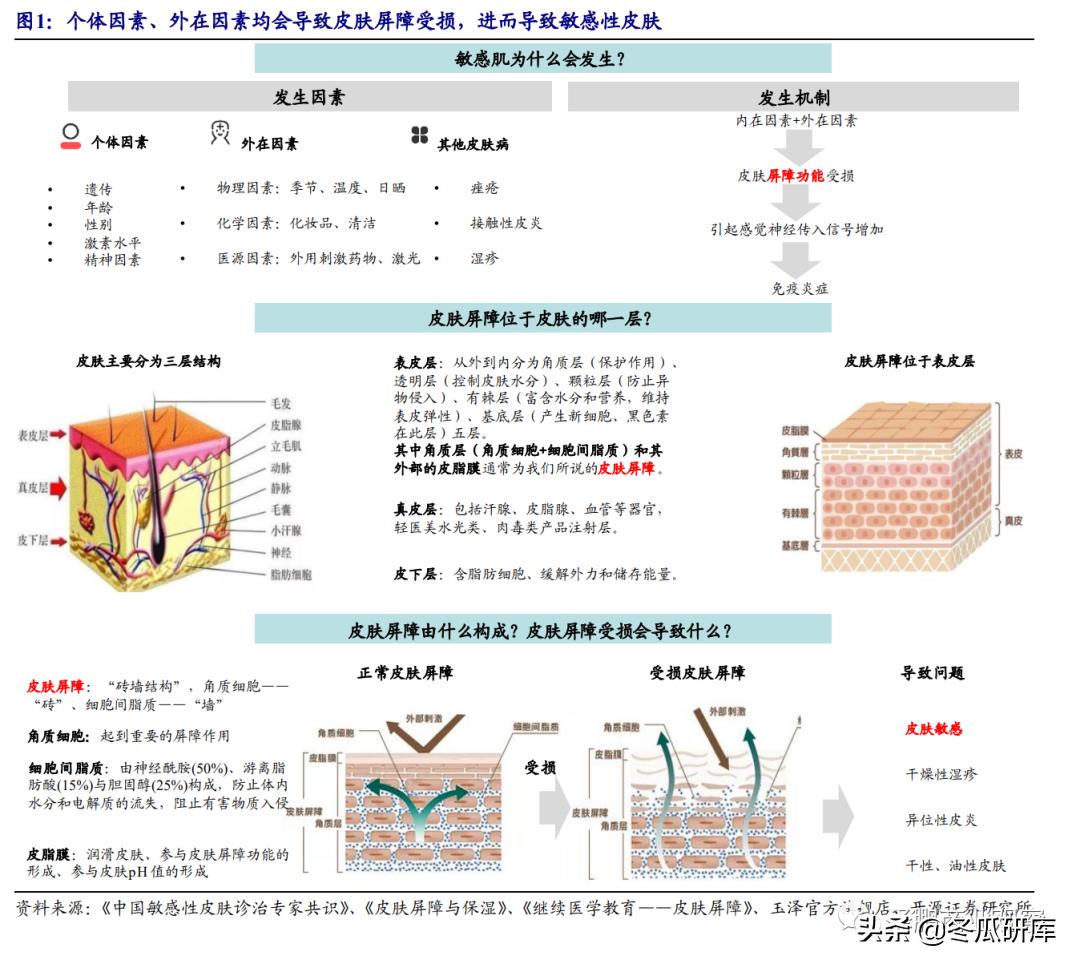

敏感性皮肤通常包括灼热、刺痛、瘙痒和紧绷感等症状。根据《中国敏感性皮肤诊治专家共识》的定义:敏感性皮肤是皮肤在生理或病理条件下发生的高反应状态,多发生于面部,其临床表现为皮肤受到物理、化学、精神等因素刺激时,易出现灼热、刺痛、瘙痒及紧绷感等主观症状,部分伴随红斑、鳞屑、毛细血管扩张等客观体征。

敏感性皮肤的发生机制涉及“累及皮肤屏障-神经血管-免疫炎症”的复杂过程。根据《中国敏感性皮肤诊治专家共识》:(1)在发生因素上,个体因素、外在因素和其他皮肤病均可能导致敏感性皮肤;(2)在发生机制上:在内在和外在因素相互作用下,皮肤屏障功能受损,引起感觉神经的传入信号增加,导致皮肤对外界刺激的反应性增强,进而引发皮肤免疫炎症反应。

敏感肌治疗方法:包括健康教育、合理护肤、物理治疗和药物治疗等4种。《中国敏感性皮肤诊治专家共识》显示,敏感性皮肤的总体治疗原则是强化健康教育、促进皮肤屏障修复、降低神经血管高反应性和控制炎症反应等,目的是提高皮肤耐受性。

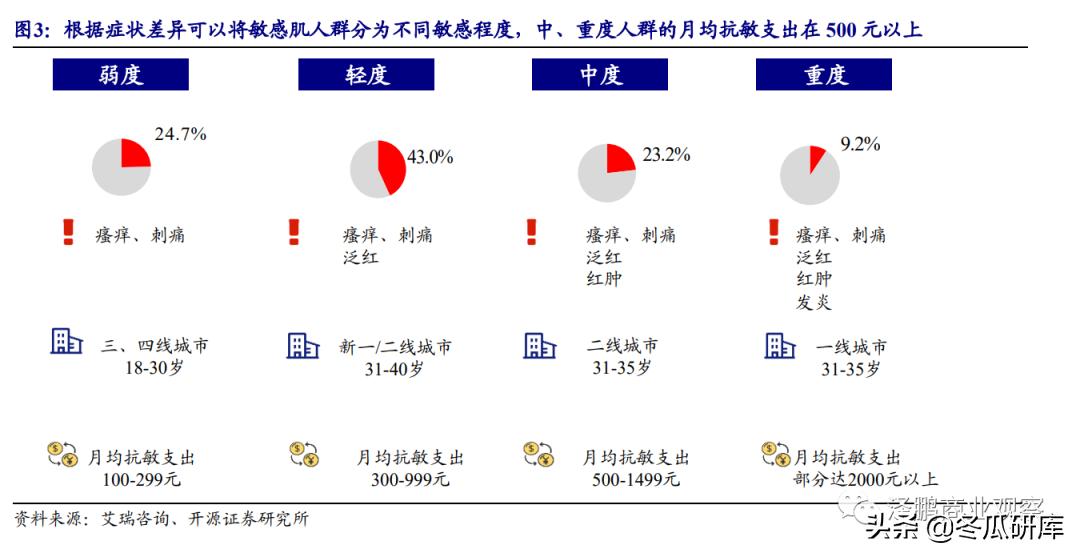

敏感肌用户画像:敏感肌人群普遍具有较高的抗敏支出。根据艾瑞咨询定义,根据瘙痒刺痛、泛红、红肿和发炎等症状不同,敏感程度可分为弱度、轻度、中度、重度四类,其中轻度及以上敏感人群占比超过75%;从城市线级上看,目前二线及二线以上城市的敏感肌肤人群会更多;用户支出方面,随着敏感程度加重,用户投入的抗敏支出也随之增加,中度敏感肌人群的月均抗敏支出在500元以上。从产品成分选择偏好上看,敏感肌用户群体对天然成分需求较高,要求“全部为天然成分”和“至少六成以上为天然成分”的占比分别达到34%和53%。

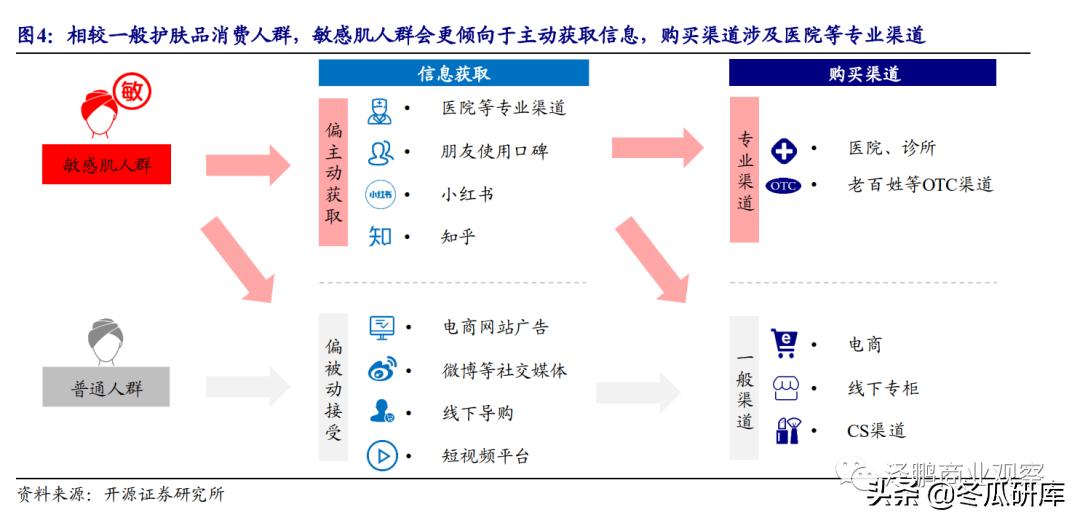

信息获取:敏感肌用户群体会倾向于主动获取敏感肌相关信息。通常,护肤品消费群体的信息获取路径包括主动和被动两种,相较而言,敏感肌群体由于病症在一定程度上会影响工作和生活,因而抗敏舒缓需求较强、对产品起效时间要求也较高,因此敏感肌消费者在获取产品信息时会更倾向于征求朋友使用口碑和主动求助医院等专业渠道。目前,这类专业渠道也是“械”字号产品的重要销售渠道(医用敷料达到无菌标准,可向药监局申报注册第二/第三类医疗器械,即通常所说的“械”字号,目前国货品牌薇诺娜、创福康等均有“械”字号产品)。除了主动获取之外,敏感肌用户群体也会在电商平台浏览、购物时被动接受部分敏感肌产品的信息。

针对敏感肌的皮肤学级护肤品近年来持续高景气,增速领跑化妆品各细分赛道。Euromonitor将皮肤学级护肤品(Dermocosmetics Beauty and Personal Care)定义为适用于敏感皮肤、能缓解和治疗特定皮肤相关问题并有医疗人士或皮肤科医生认可的产品。根据Euromonitor数据,我国皮肤学级护肤品2019年市场规模达到136亿元,2014年-2019年复合增速为23.2%,在化妆品各细分赛道中领跑,景气度较高。

1.2、竞争格局分析:国货品牌已构筑差异化竞争优势

从市占率看,近年来薇诺娜、玉泽等国货品牌表现出色。从当前我国皮肤学级护肤品的竞争格局来看,根据Euromonitor数据,国货品牌中主打敏感肌修护的薇诺娜品牌市占率从2013年的2.1%提升至2019年的20.5%,玉泽品牌市占率也从1.0%提升至2.8%。而在国际品牌中,雅漾市占率较高,但近年来在持续下降,2019年已被薇诺娜超过;芙丽芳丝、修丽可等品牌相对表现较好。

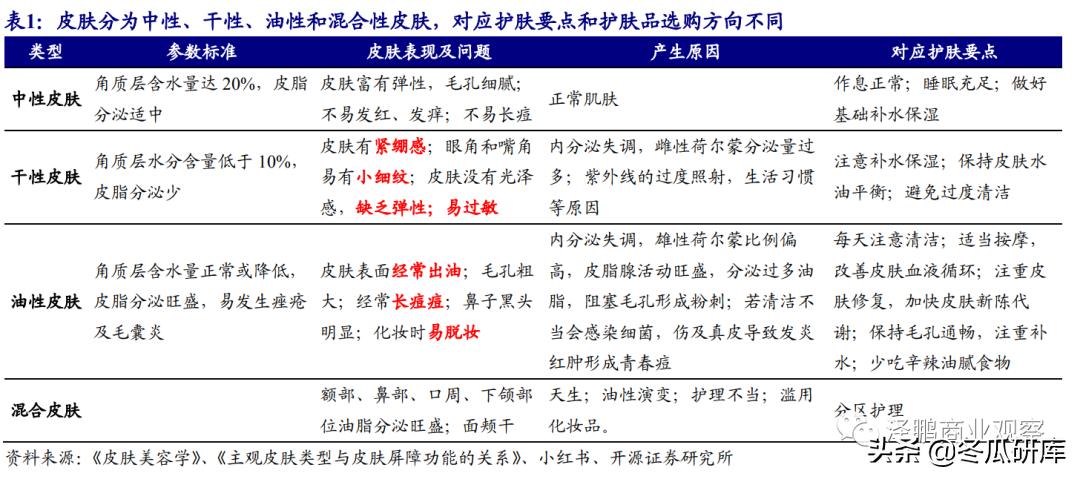

皮肤可分为干性、油性、混合、中性,消费者在选购护肤品时需要会按照肤质选购。根据欧莱雅《中国人皮肤类型报告》,除正常的中性皮肤外,我国有30.8%女性属于干性皮肤、25.6%女性属于油性皮肤,二者因为角质层水分含量较低或皮质分泌等问题,容易出现皮肤屏障受损情况,因此皮肤屏障修护需求非常旺盛。而对于不同肤质的消费群体而言,在选取化妆品时的成分也有差异化要求:例如,油性皮肤在选购敏感肌修护产品时,若选用了含较多油脂性成分的产品,则会加重皮肤问题。

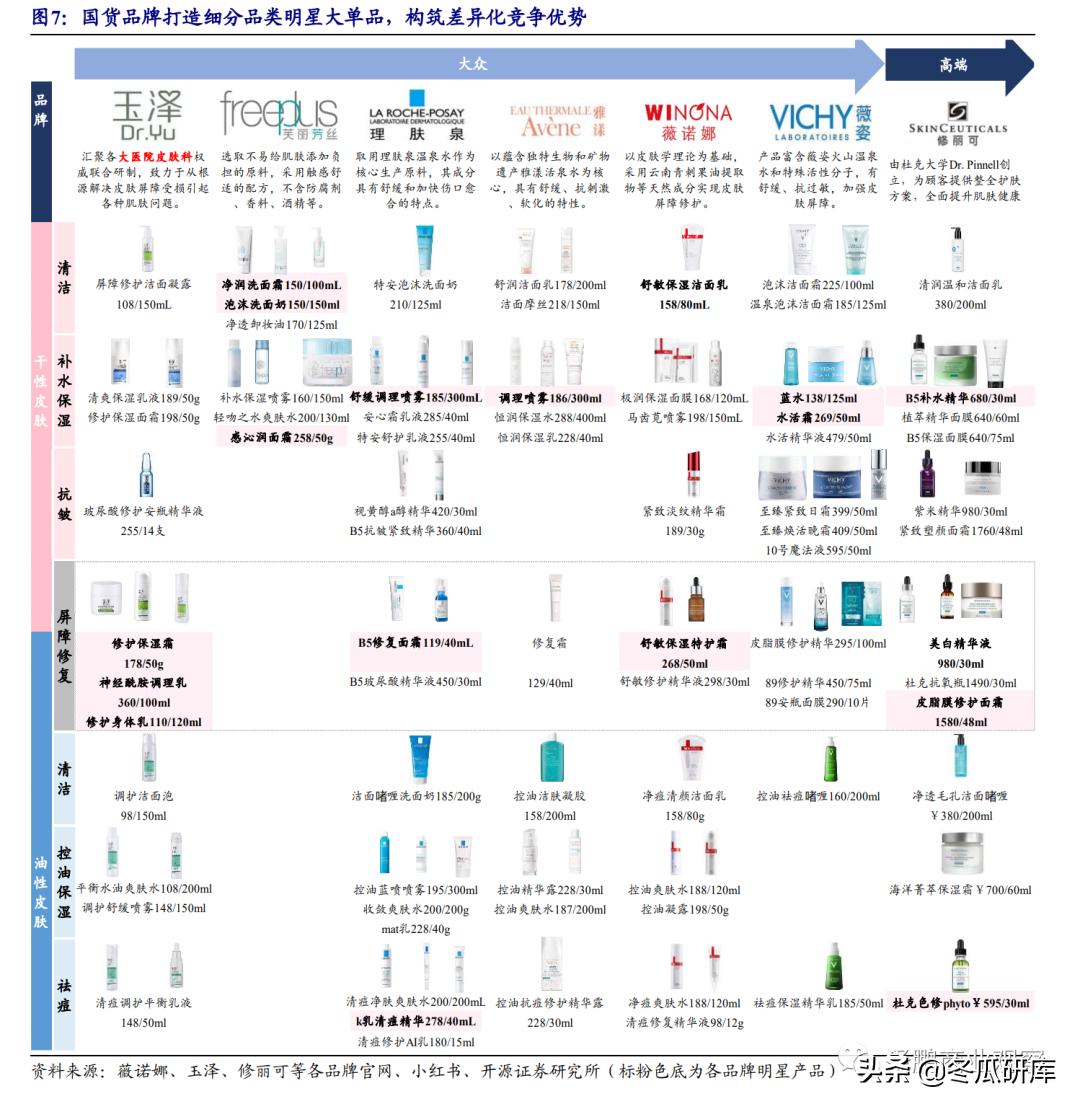

国货品牌通过打造细分品类的明星大单品,构筑差异化竞争优势。我们对皮肤学级护肤品市占率排名较高的国内外品牌产品进行了梳理,薇诺娜、玉泽、修丽可均主打皮肤屏障修护,不过修丽可价位相比国货产品而言较高,目标群体具有一定差异性。多数皮肤学级护肤品品牌均推出了分别适合干性和油性皮肤的产品,但亦有所侧重,如玉泽、芙丽芳丝明星产品均主要针对干性皮肤(玉泽针对油性皮肤也专门推出了玉泽清痘调护系列)。我们认为打造细分品类的明星大单品,有助于形成品牌调性、树立品牌形象,目前我国国货品牌薇诺娜、玉泽凭借优质产品,已经在皮肤屏障修护领域形成了竞争优势,品牌形象深入人心。

1.3、赛道特点:专业渠道重要性突出,高壁垒高粘性带来高利润率

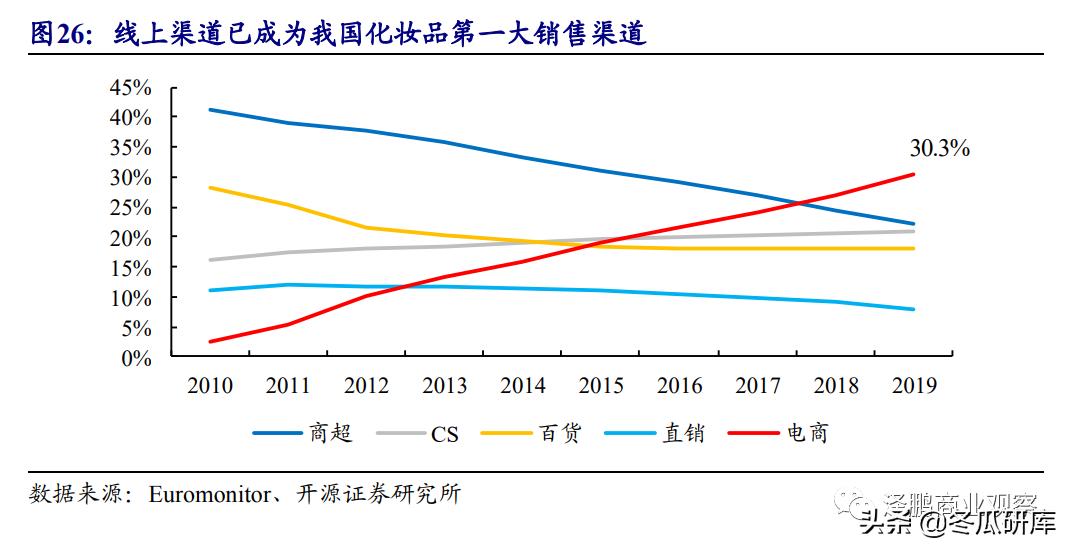

在海外成熟市场,药店等专业渠道是化妆品的重要线下销售渠道。海外成熟市场有发达的连锁药店渠道,其店内销售产品类目主要涵盖非处方药及保健品、化妆品等,并通常设置导购和专业药师为消费者提供皮肤咨询等健康服务。根据Euromonitor数据,2019年专业渠道(包括Chemists/ Pharmacies/Drugstores等)在日本化妆品销售渠道中占比接近1/3,美国化妆品的专业渠道购买占比也达到13.0%。我们认为专业渠道可以起到口碑树立和引流等重要作用。但我国情况有所不同,快速发展的电商渠道已成为化妆品购买主要渠道,而专业渠道占比近年来稳定在8%左右。

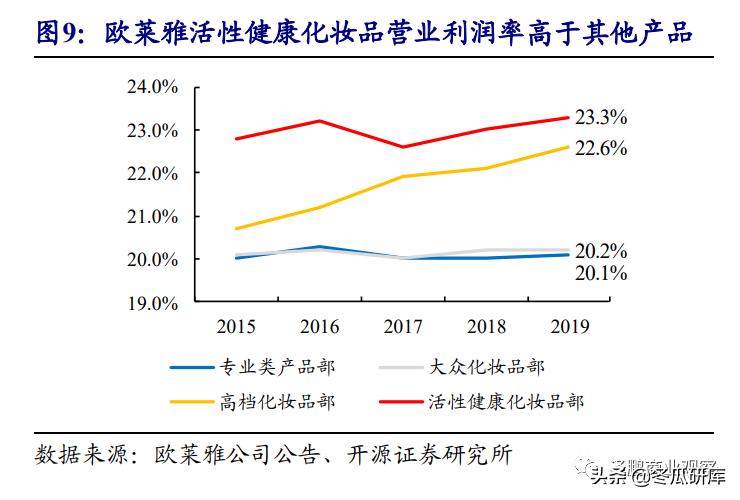

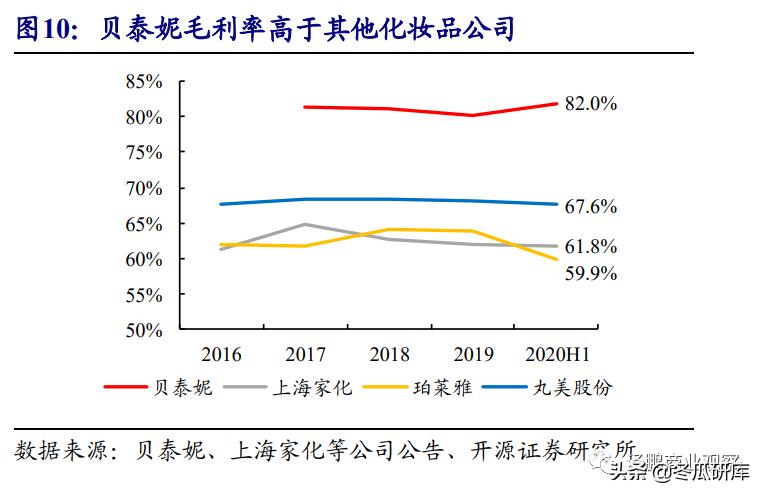

皮肤学级护肤品赛道的高壁垒和用户高粘性带来了产品的高利润。海外市场以欧莱雅集团为例,从集团内各事业部的利润率比较来看,以理肤泉、修丽可为代表针对敏感肌人群的活性健康化妆品事业部,其营业利润率要显著高于高端化妆品、大众化妆品、专业美发产品部等其他事业部;国内公司方面,主打敏感肌修护的贝泰妮毛利率亦处于行业领先地位。我们认为,一方面主打敏感肌修护的产品具有研发壁垒,带来产品溢价;另一方面敏感肌用户黏性和复购率也更高(因为更换产品风险大)。

2

他山之石

欧美巨头成长路径多样

强研发、高渗透是特点

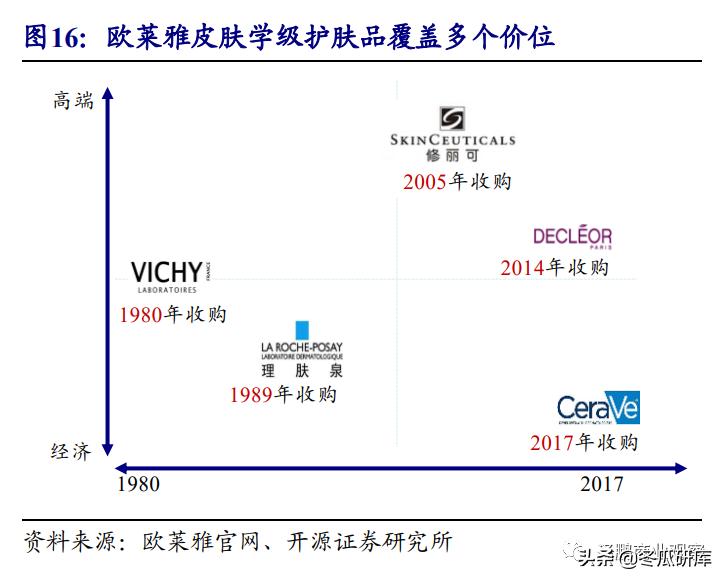

我们对海外皮肤学级护肤品的主要参与者发展历程进行复盘。目前参与敏感肌修护赛道的海外巨头主要包括欧莱雅集团(法国,拥有理肤泉、薇姿等品牌)、拜尔斯道夫集团(德国,拥有优色林、La Prairie等品牌)、皮尔法伯集团(法国,雅漾母公司)和花王集团(日本,拥有芙丽芳丝、珂润等品牌)等。成长路径可大致分为以下三类:(1)从药企/药房切入,在皮肤学级护肤品领域持续深耕,代表为皮尔法伯集团;(2)从药企/药房切入,通过自建、收购品牌发展为综合性护肤品跨国集团,代表为拜尔斯道夫集团;(3)通过收并购和内部孵化方式布局,代表为欧莱雅和花王集团。

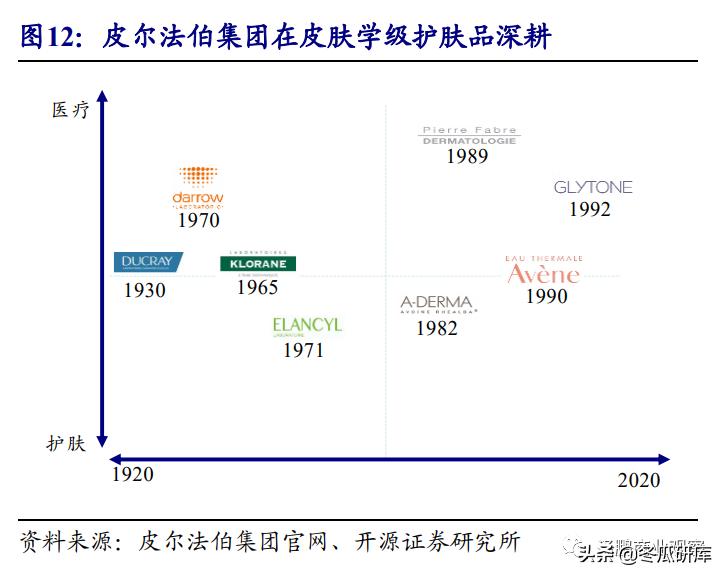

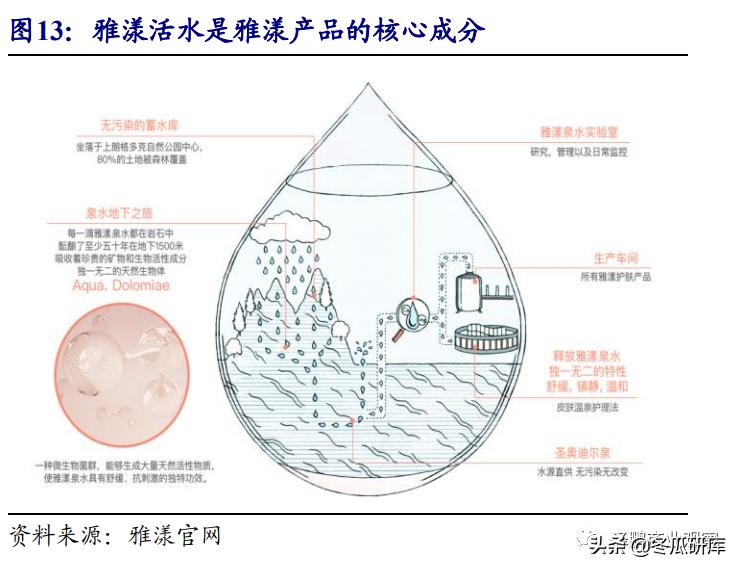

成长路径一:皮尔法伯(雅漾母公司),从小药房到世界级药品/皮肤学级护肤品集团。皮尔法伯集团是全球第二大皮肤学护肤品集团,同时也是法国第二大私人制药企业,公司1951年由药剂师和植物学家皮尔法伯在法国西南部小药房建立,经历近70年发展,2019年实现营收24亿欧元,其中国际业务销售收入占比达64%。公司深耕皮肤学级护肤品领域,目前皮肤学级护肤品收入占比达60%,代表性品牌雅漾远销120个国家,特有的雅漾活泉水蕴含独特生物和矿物遗产,功效已经过150多项科学研究证实。公司注重研发,品牌以自主孵化为主,先后孵化了皮尔法伯皮肤科、护蕾等专注于敏感肌肤护理的品牌。我们认为皮尔法伯集团属于从药房出发,在皮肤学级护肤品专业领域深耕,最后打造为国际巨头的典型代表。

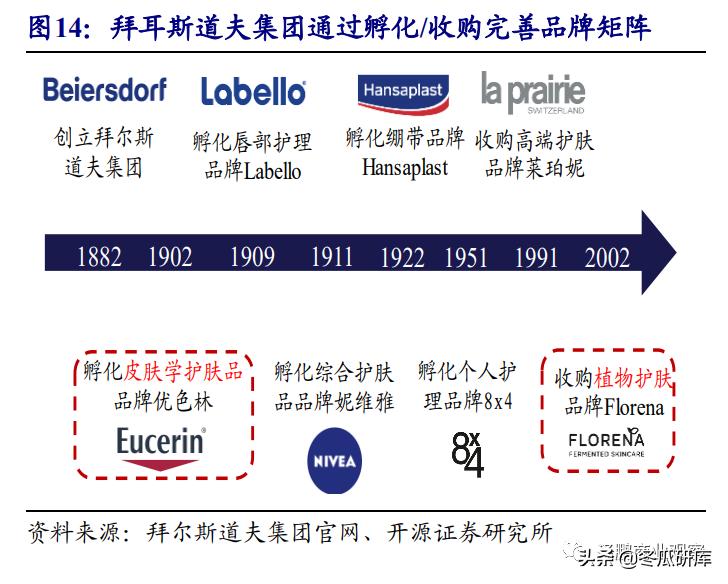

成长路径二:拜尔斯道夫(优色林母公司),由药剂师创办,自建+并购发展为综合性护肤品跨国集团。拜尔斯道夫集团拥有欧洲最大的皮肤学研究中心,是全球护肤品行业功效评估标准的制定者。公司1882年在德国创立,经历百年发展,2019年实现营收77亿欧元。公司通过自主孵化和并购方式完善产品矩阵,目前旗下包括自主孵化的致力于敏感肌修护的品牌优色林以及收购的高端护肤品品牌莱珀妮La Prairie等,2019年公司皮肤学级产品表现优异,销售额上升7.5%。拜尔斯道夫集团在全世界设立了7个皮肤学实验室,有约900名科学家致力于护肤品业务领域的研究和开发,公司股价自1990年上市以来表现也较为优异。

成长路径三:欧莱雅集团,通过收并购方式加码皮肤学级护肤品,成立专门事业部。欧莱雅于1980年收购皮肤学级护肤品品牌薇姿,接下来通过收购方式逐渐丰富皮肤学级护肤品的品牌矩阵,并成立了专门的活性健康化妆品部,目前旗下品牌包括薇姿、理肤泉、修丽可、CeraVe和Decleor,覆盖多个价格带,满足不同层级消费需求。目前,活性化妆品部已成为欧莱雅集团营收和利润的主要增长动力之一:2020年上半年,欧莱雅活性健康部门在疫情线下渠道整体承压背景下,仍然逆势取得了9%的收入增长,同期其他部门均有一定下滑;此外,盈利能力方面,活性健康部门的营业利润率也为欧莱雅四个事业部门之首,2020年上半年达到28.9%。

相较中日韩而言,欧美国家的皮肤学级护肤品渗透率水平较高。法国、美国2019年皮肤学级护肤品渗透率(定义为皮肤学级护肤品市场规模/护肤品总体市场规模,其中护肤品采用Euromonitor数据中的Skin care口径,下同)分别达到43.0%、14.7%,与中日韩相比,渗透率明显更高。我们认为这主要是由于欧美地区化妆品企业更青睐采取与实验室、科研所联合研发模式生产(例如上文复盘中我们提到的欧莱雅活性健康化妆品事业部和皮尔法伯集团均是医药学背景公司),在各大巨头对低致敏性科学成分护肤品的积极布局下,消费者教育也更充分,带来了较高的渗透率。相较而言,日韩护肤品集团对皮肤学级护肤品侧重相对较少。

欧美成熟市场皮肤学级护肤品的市场格局已相对稳定。欧美市场皮肤学级护肤品的头部品牌已非常稳定:雅漾、理肤泉、贝德玛、欧缇丽、欧树连续五年位居法国皮肤学级护肤品品牌前五名,市占率上下波动在0.5%以内;美国皮肤学级护肤品品牌市占率前五名亦无明显波动。我们认为,随着护肤理性化、皮肤学级护肤品概念进一步普及,科学、低致敏性的护肤品将是行业发展的重要趋势。

3

空间测算

皮肤学级护肤品潜在市场规模在千亿级别

方法一(自上而下):护肤品总体市场规模*皮肤学级护肤品渗透率测算

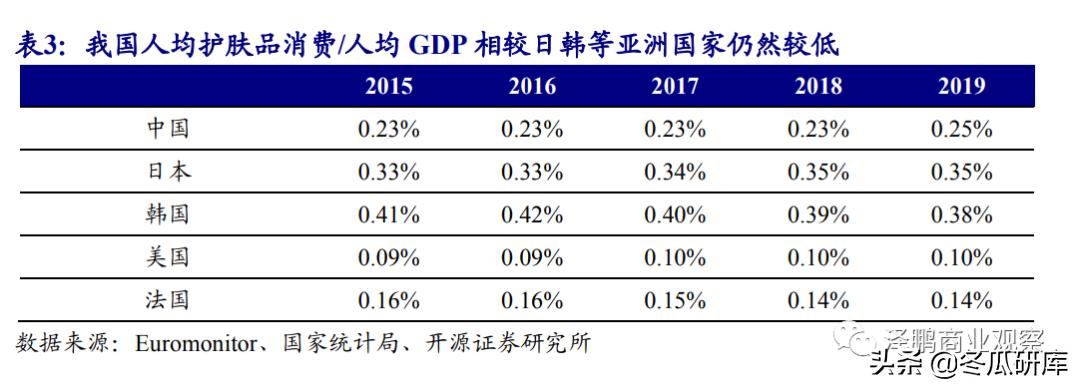

护肤品总体市场规模:我国消费者护肤品消费结构与日韩相似,目前日本、韩国的人均护肤品消费/人均GDP比值已相对稳定在0.35%-0.4%之间。而我国人均护肤品消费/人均GDP2019年为0.25%,参照日韩同期水平仍有1.5倍左右提升空间。中性假设下,2019-2025年我国人均护肤品消费/人均GDP比值每年提升0.01%,则到2025年比值可达到0.31%,对应测算得到护肤品市场规模为4307亿(2019年护肤品市场规模2444亿元)。理想假设下,若人均护肤品消费/人均GDP能达到韩国水平(0.38%),则2025年护肤品市场规模有望达到5318亿元。

皮肤学级护肤品渗透率:我们认为在消费者护肤理性化和品牌方市场教育的双重合力下,“科学护肤”是行业长期趋势,我国皮肤学级护肤品渗透率有望持续提升。在空间测算时,我们假设我国皮肤学级护肤品市场渗透率每年提升0.5%(2014年渗透率为3.2%,2019年已提升至5.5%,过去5年平均每年提升约0.5%),则到2025年皮肤学级护肤品渗透率有望达到8.5%。而在理想假设下,若我国皮肤学级护肤品渗透率能达到美国水平(14.7%),则对应2019年有2.7倍的提升空间。

市场空间测算:延续上文测算,2025年我国皮肤学级护肤品市场规模有望达4307*8.5%=366亿元,对应未来6年CAGR为18%;理想假设下,市场空间有望达到5318*14.7%=782亿元。

方法二(自下而上):人均敏感肌护肤品消费*敏感肌人群数量测算

人均敏感肌消费:我们分别对玉泽、理肤泉、雅漾、薇诺娜、修丽可五个常见品牌皮肤屏障修护类经典产品的年用量和单价(按照2020年11月销售均价估计)测算:由于各品牌的产品单价和使用周期不同,测算下来使用玉泽、理肤泉、雅漾、薇诺娜、修丽可明星产品一年所需的金额分别约为800元/1345元/1308元/1290元/9480元(详细数据见下文图22),即市场上多数产品的年消费金额在800-1300元区间。

敏感肌人群数量:根据population pyramids数据,2019年我国15岁-49岁女性人口约为3.74亿;而根据《中国敏感性皮肤流行病学调研》,约有46%女性发生过不同程度皮肤敏感,其中14.92%为皮肤比较敏感或非常敏感(对应人数为0.56亿,该部分人群以下统称为“较敏感”人群),另有31.47%为一般敏感(对应人数1.18亿)。

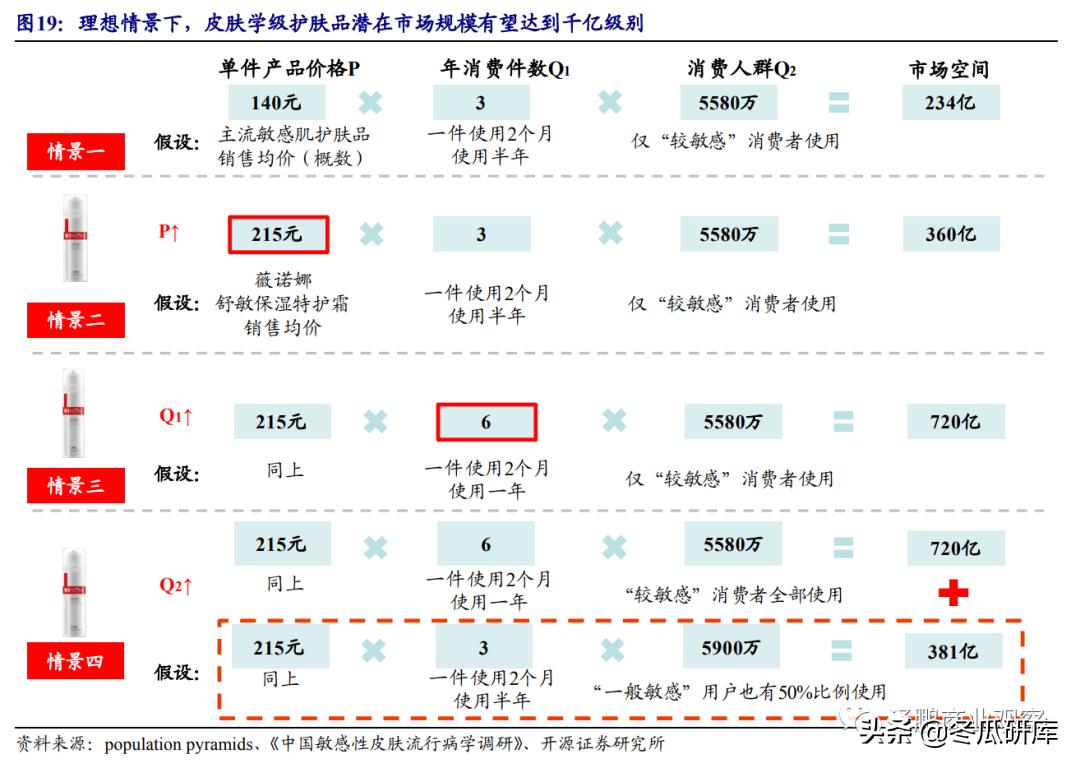

市场空间测算:延续上文测算,我们以主流敏感肌护肤品产品为代表进行情景分析。不同情景差别为单价提升、消费频次提升和消费人群扩容。(1)情景一:使用市场主流敏感肌护肤品,平均单价约为140元;一年大约一半时间使用,每支2个月,总用量共3支;仅较敏感消费者使用;测算结果为市场空间为234亿元;(2)情景二:消费升级,单品价格由140元提升至薇诺娜明星单品舒敏保湿特护霜的销售均价215元,其他条件不变,对应市场空间为360亿元;(3)情景三:消费频次提升,消费者使用产品时间从半年提升至1年,其他不变,对应市场空间为720亿元;(4)情景四:消费人群扩容,除“较敏感”用户外,一般敏感用户也有50%比例开始使用敏感肌护肤产品,使用周期为半年,加上这部分增量后,市场空间合计约1100亿元。

4

供需共振,“医研赋能”

正向循环打造中国品牌

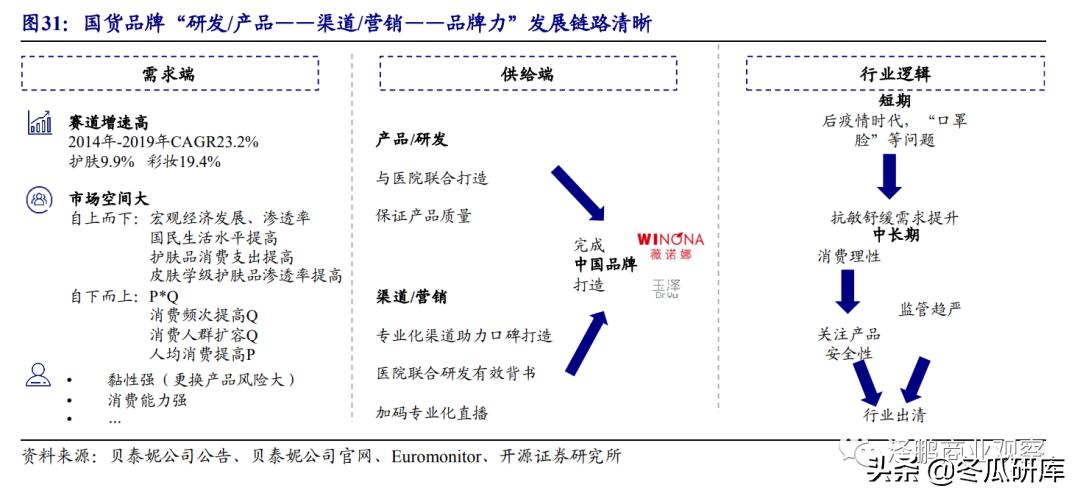

短期看,后疫情时代口罩佩戴常态化,抗敏舒缓需求占据风口;展望未来,一方面消费者更为理性,对产品安全性提出较高需求,另一方面国家药监局等机构监管趋严,两者叠加有助于行业出清。目前,国货品牌在产品、渠道等方面已构筑差异化优势,通过基于优质产品的正向循环链路,最终实现从“产品力”到“品牌力”的飞跃。

4.1、产品端:“医研赋能”,打造优质产品

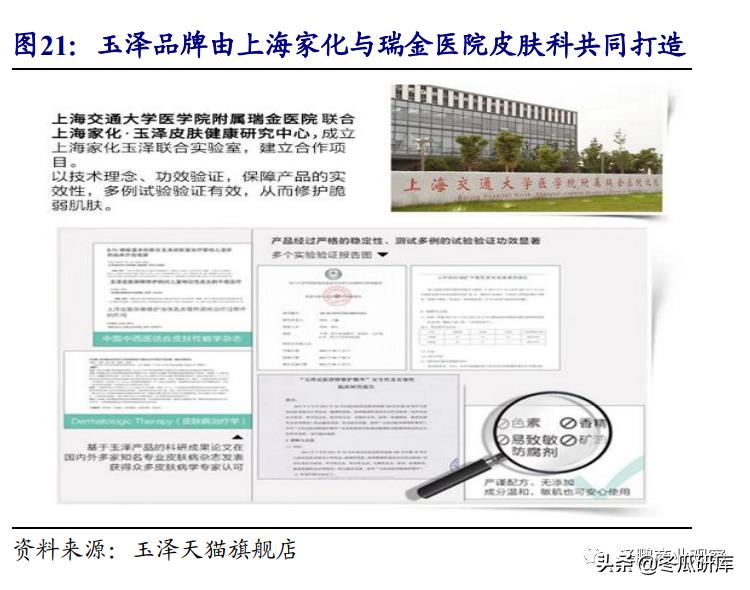

国内皮肤学级护肤品多采用与医院联合打造方式,保证产品质量同时起到背书作用。以薇诺娜为例,薇诺娜母公司贝泰妮与昆明医科大学联合组建研发团队,昆明医科大学第一附属医院皮肤科主任何黎教授担任薇诺娜品牌直播及专家顾问,同时,薇诺娜品牌的功效性和安全性也经过了北京大学第一医院、复旦大学华山医院等54家国内著名医学机构的临床观察。玉泽品牌则由上海家化与上海交通大学医学院瑞金医院皮肤科共同打造,源于2003年上海家化瑞金医院建立的“医研共创”项目。我们认为,未来随着消费者日趋理性,产品力将成为护肤品行业的关键竞争要素,而医院、医科大学工作人员的临床经验丰富,对国人皮肤的特点也更为了解,企业采取与医院、医科大学联合开发方式,将有力保证产品的产品力,也将构成国货品牌差异化的竞争优势所在。

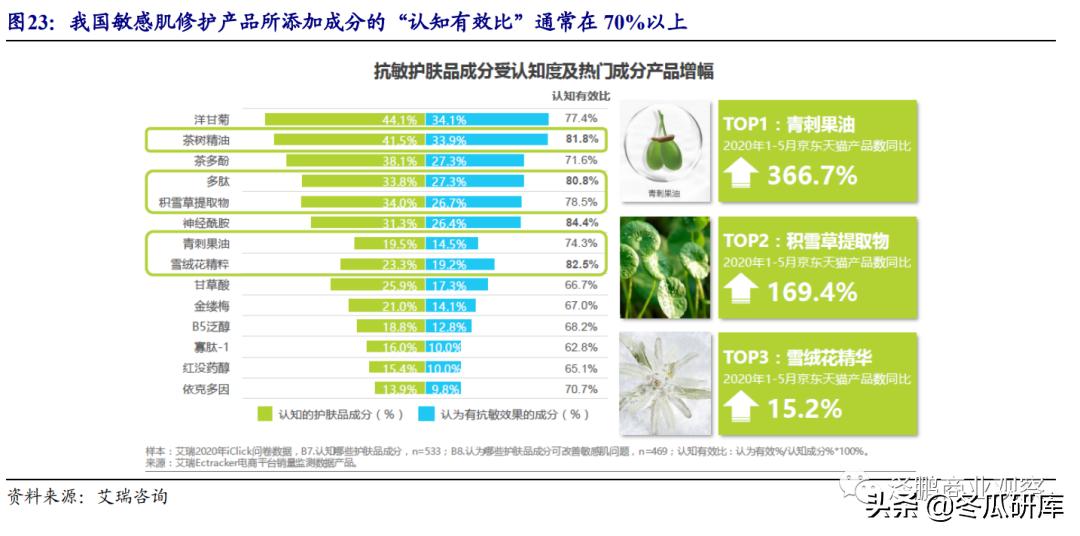

从成分看,国货产品添加敏感肌修护成分的“认知有效比”普遍较高。皮肤屏障修护产品成分的主要功效包括舒缓刺激、促进皮肤屏障成分(神经酰胺)形成、强韧皮质膜等,热门成分包括神经酰胺、生育酚(维生素E)、角鲨烷、半乳糖阿拉伯聚糖、马齿苋、青刺果油等。我们对海内外主打皮肤屏障修护的产品进行对比:我国国货品牌通常包含较多热门明星成分且从成分认知的有效性来看,根据艾瑞咨询调研数据,国货品牌有效成分的认知有效比(定义为“消费者认为该成分有效”/“消费者知道该成分”)较高:例如,薇诺娜主要成分青刺果油主打皮肤屏障修护,认知有效比达到74.3%,但不足之处在于其市场认知度仅有19.5%。我们认为,未来随着消费者认知提升,市场空间很大。而从价格上看,我们测算使用玉泽、理肤泉、雅漾、薇诺娜、修丽可明星皮肤屏障修护产品一年所需金额分别约为800元/1345元/1308元/1290元/9480元,除高端品牌修丽可外,其余国货品牌价格与海外品牌同类产品相比并无显著性差异。

4.2、渠道端:连锁药房等专业渠道助力口碑打造,线上电商高景气

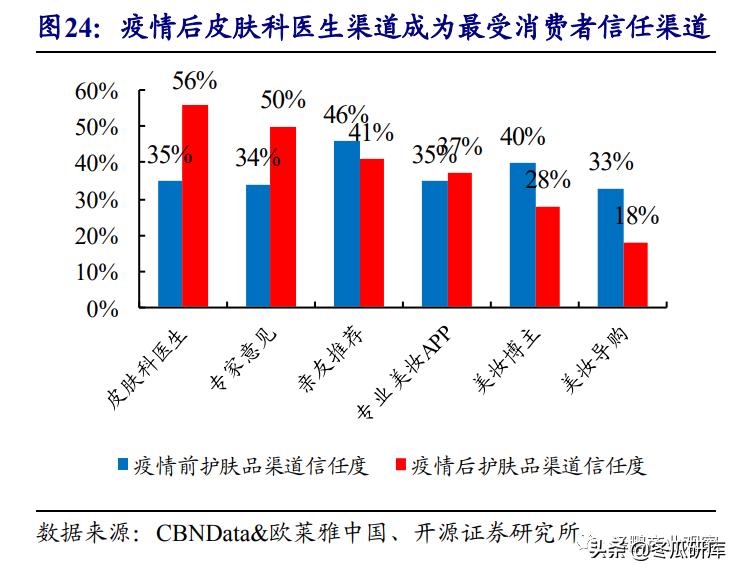

随着消费者对皮肤科医生信任度提高,专业渠道将有效起到口碑打造作用。根据CBNData&欧莱雅中国《后疫情时代理性护肤白皮书》数据,疫情后我国消费者对征求皮肤科医生和专家意见的渠道信息信任度明显提升,受信任程度分别排在前两位(而在疫情前,信任度排名前两位的是亲友推荐和美妆博主)。从全球数据横向对比来看,消费者也都具有较强的使用科学美容产品的倾向:欧睿咨询《2018年美妆行业洞察报告》对20个国家超过2万名消费者的调查数据显示,近半数消费者拜访过皮肤科医生或领域专业人士咨询皮肤护理建议,18%表示会选择经皮肤科医生认证的产品。目前我国皮肤学级护肤品品牌如薇诺娜、创福康等,也纷纷布局药房渠道。我们认为,随着护肤品市场发展日趋成熟,消费者对皮肤科专业人士信任度提升,医院、连锁药房等专业化渠道将起到重要的口碑树立和引流作用,消费者在医院获得产品认知并完成初次消费,后续则逐步拓展到线下、线上其他购买渠道。

线上渠道近年来保持高景气度,占据化妆品消费主导地位。目前线上渠道已经成为我国化妆品第一大销售渠道,直播、社交电商等新模式红利对国货品牌崛起也起到助推作用。在此背景下,国货品牌一方面持续加码KOL直播、店铺自播等方式,另一方面也采取与医院、专家等联合直播模式加码专业化直播。我们认为,未来在皮肤学级护肤品领域,线上渠道也将保持较高景气。

4.3、 营销端:紧抓直播风口,加码专业化营销

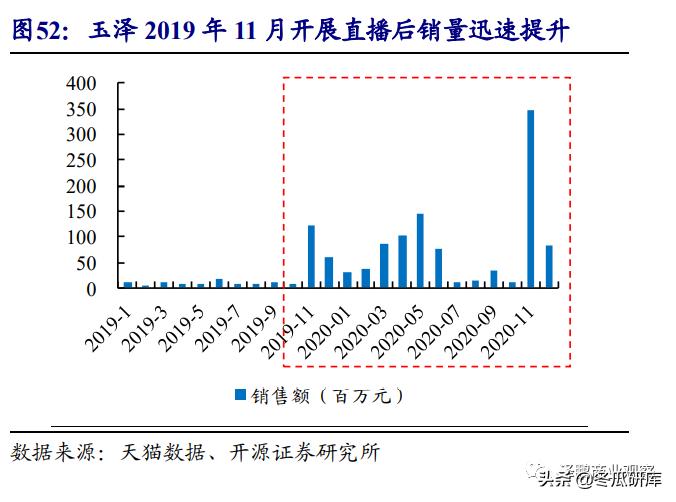

借助KOL直播实现迅速提升品牌认知度,加码专业化营销打造品牌形象。国内品牌紧抓直播风口,与头部KOL联合展开直播,销售成绩优异。以玉泽为例,玉泽2019年11月开始直播营销,带动销量迅速上升,也提高了玉泽的品牌认知度。除此之外,国货品牌也紧抓理性化消费趋势,加码专业化直播:薇诺娜在天猫品牌日与皮肤学专家联合进行直播,玉泽在公众号推出皮肤健康48小时专家免费问诊服务,通过互动有效提升了转化率和客户留存率,快速建立起品牌信任度。

4.4、 国货逻辑:短期看疫情催化抗敏舒缓需求,长期看“研发/产品——渠道/营销——品牌力”链路清晰

敏感肌肤关注度持续升高,疫情催化抗敏舒缓需求。近年来,敏感肌修护保持较高热度,根据艾瑞咨询,2020年6月小红书平台敏感肌相关笔记数量达121万篇,仅次于美白(149万)排在第二位,高于补水、抗初老等话题。与此同时,后疫情时代口罩佩戴常态化后,也给部分消费者带来皮肤困扰问题,舒缓镇定需求进一步上升。根据CBNData&欧莱雅《后疫情时代理性护肤白皮书》数据,超过6成消费者佩戴口罩后出现皮肤过敏、泛红等症状,女性消费群体产生“口罩脸”问题(皮肤敏感、闷痘致痘等)比例更高。从搜索数据上看,淘宝天猫的“口罩脸”“屏障修复”搜索和百度指数的敏感肌肤搜索指数均在持续上升。

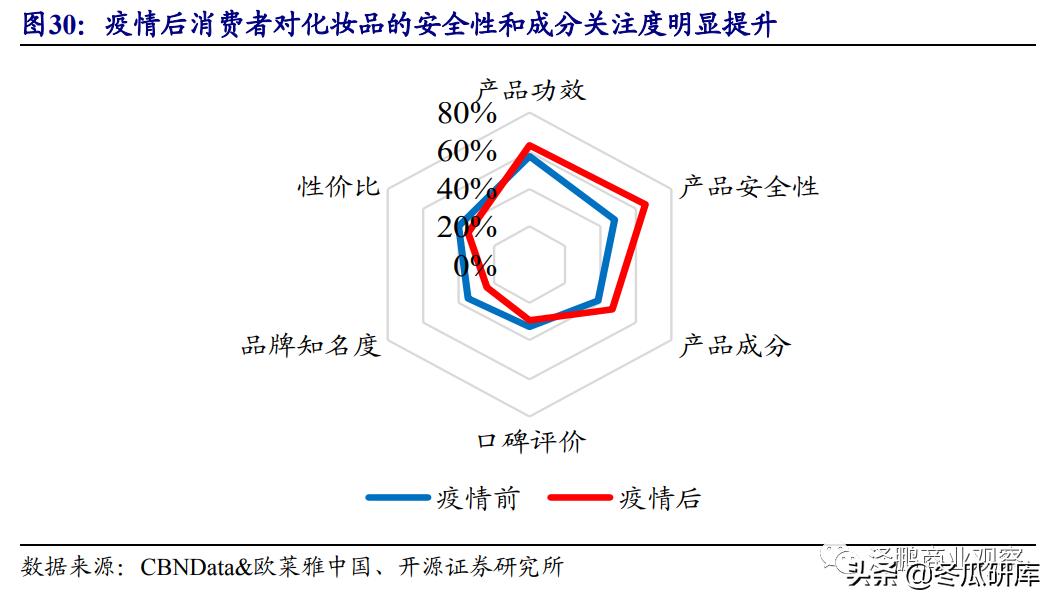

护肤理性化是行业长期趋势。随着护肤教育普及,护肤消费日趋理性化,消费者选购护肤品时开始更加注重产品的功效,成分党随之崛起。根据CBNData&欧莱雅中国《后疫情时代理性护肤白皮书》数据,在消费者选购产品的考虑因素中,产品安全性、产品功效等要素在疫情后明显提升,品牌知名度等指标的关注度则有所下降。因此,具有优质产品(但品牌力暂时稍逊)的国货品牌有望迎来机会。

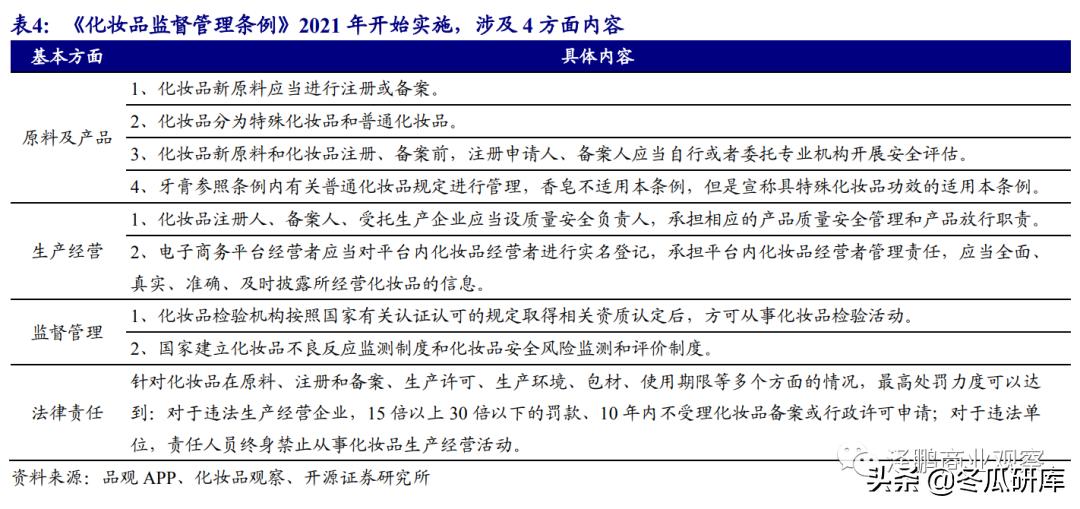

化妆品新管理条例2021年正式开始实施,监管趋严也将助力行业出清。随着消费者对护肤品成分、安全性等方面关注提升,成分党、“药妆”等成为护肤品风口,商家也围绕相关元素进行营销。但其中也不乏部分商家虚假、夸大宣传成分等现象,其中最具代表性的就是“械字号面膜”错误命名和将妆字号面膜宣称为“医学护肤品”等。为整治行业乱象,国家药监局2019年发布政策明确规定:化妆品不得宣称具有医疗作用,其标识不得标注夸大功能、虚假宣传等内容。此外,《化妆品监督管理条例》2021年正式开始实施,内容由35条增加到80条,对原料及产品、生产经营、监督管理、法律责任等方面都提出了明确要求。我们认为,未来随着行业监管趋严,有望帮助真正具有优质产品的行业优秀企业脱颖而出。

国货品牌“研发/产品——渠道/营销——品牌力”的发展链路清晰。需求端看,皮肤学级护肤品赛道增速高、空间大、用户黏性强,赛道非常优质;供给端看,国货品牌已构筑差异化竞争优势,在理性护肤和监管严格等行业趋势下有望显著受益,从“研发/产品”到“渠道/营销”最终打造“品牌力”的发展路径已非常清晰。

5

贝泰妮(薇诺娜)

深耕敏感肌修护赛道的国货美妆龙头

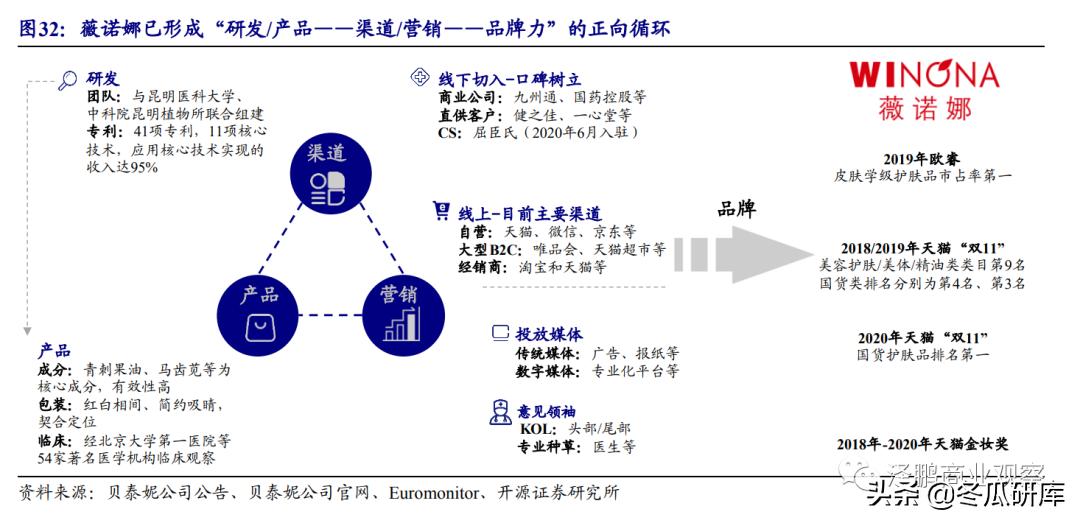

薇诺娜品牌已形成“研发/产品——渠道/营销——品牌力”的正向循环。薇诺娜是敏感肌修护赛道的国货龙头品牌,品牌市占率2019年正式超越雅漾位列我国皮肤学级护肤品领域第1,2018-2020年连续三年获得天猫金妆奖(有“美妆奥斯卡”之称)。在本章节中,我们复盘薇诺娜的发展经验和成长路径,可简要概括为:薇诺娜品牌成立之初在产品、线下渠道方面首先构筑竞争优势,而后乘电商东风发力线上,进一步借力直播、社交电商等营销,在销售连续高增长同时,逐步完成品牌打造。

5.1、与昆明医科大学联合组建,强研发构筑竞争壁垒

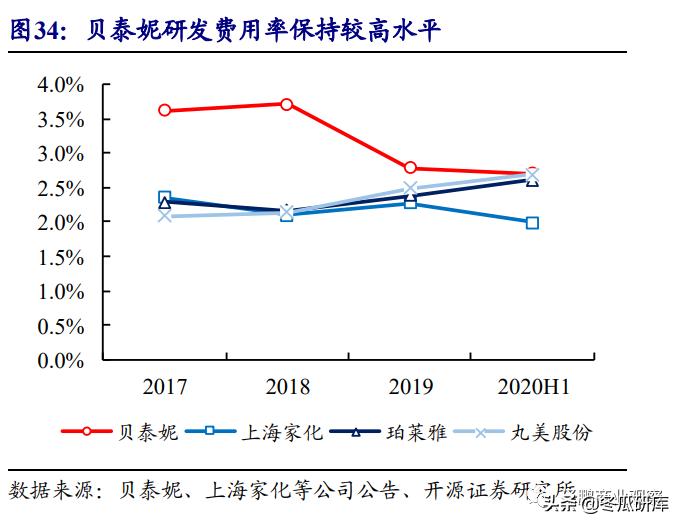

专业的研发团队构筑了薇诺娜品牌的竞争壁垒。薇诺娜母公司贝泰妮与昆明医科大学、中国科学院昆明植物研究所联合组建研发团队,引进国际皮肤药理学学会主席法国Philippe Humbert教授等3位高端人才,集结国内外皮肤科、植物学、生物学领域科技人才。截至2019年末,公司拥有95人研发团队,其中本科学历以上81人,包括博士学历2人、硕士学历24人,研发团队具有较大国内外影响力。从研发费用率上看,贝泰妮研发费用率在3%左右,处于行业较高水平。

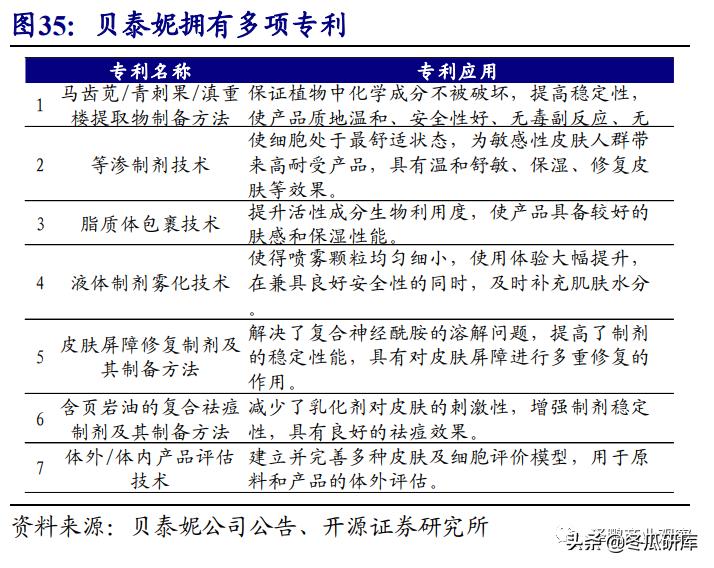

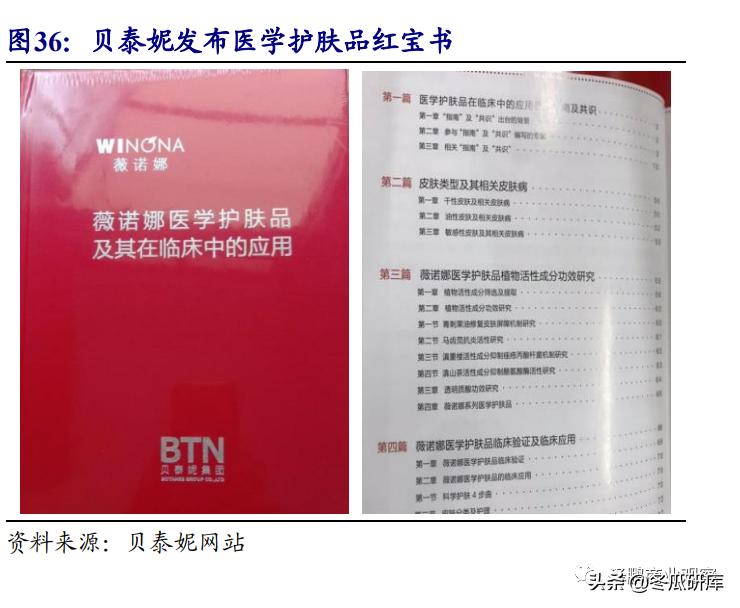

贝泰妮应用核心专利技术实现收入占九成以上。截至2019年末,贝泰妮及其子公司共拥有41项专利、掌握11项核心技术,具有较强的研发实力。贝泰妮应用核心技术实现的销售收入占其主营业务收入比重达到95%以上,有效将技术成果转化为经营成果。除此之外,贝泰妮在领域内不断深耕,临床经验丰富,2017年发布《薇诺娜医学护肤品及其在临床中的应用》红宝书,其中包含超过60篇基础研究和临床应用文章。前文提到,医院、医科大学工作人员的临床经验丰富,对国人皮肤的特点也更为了解,贝泰妮采取与医院、医科大学联合开发方式,一方面保证了产品功能的有效性,另一方面在消费者日趋理性背景下,也起到质量背书的作用,有助于帮助公司实现从“产品力”向“品牌力”的飞跃。

5.2、经典大单品长盛不衰,高功效+吸睛设计深受消费者欢迎

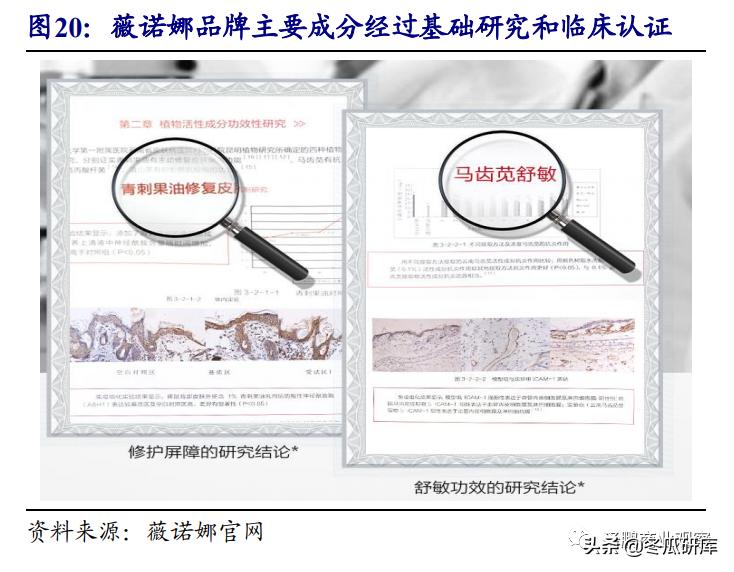

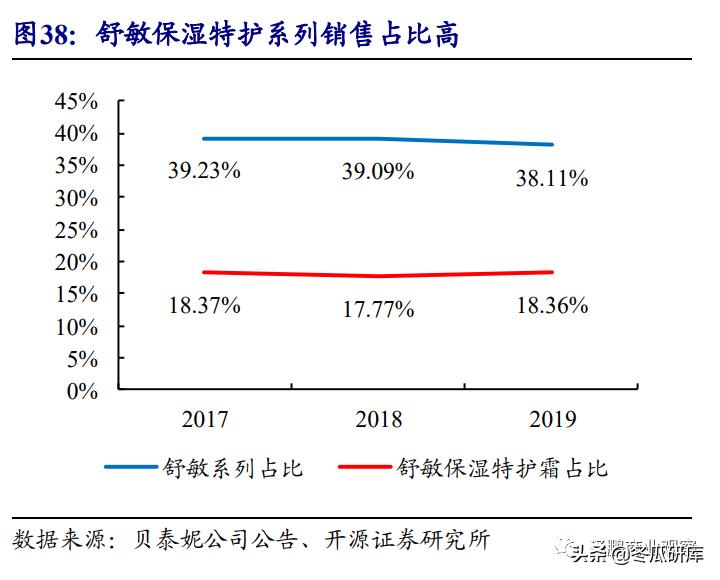

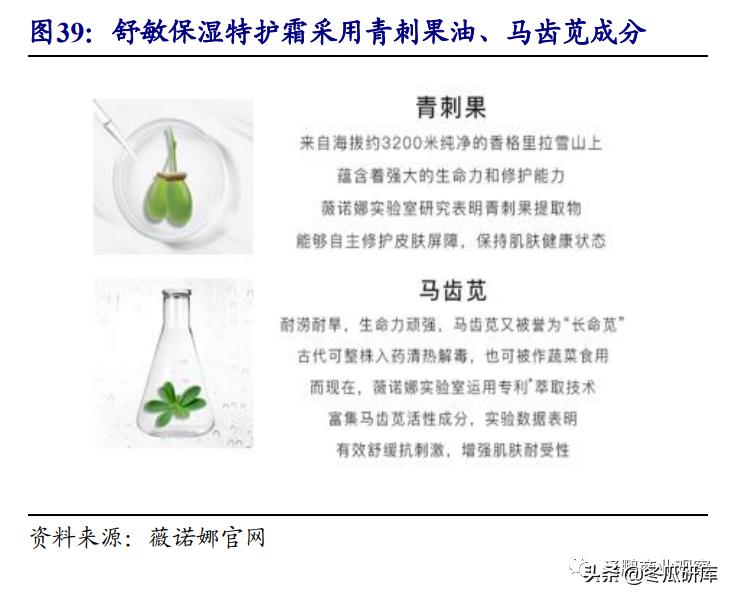

薇诺娜打造了经典单品舒敏保湿特护霜。薇诺娜口碑星品舒敏保湿特护霜选取天然马齿苋精萃、云南高原青刺果油等天然成分,致力于解决皮肤泛红、干痒、灼热等问题,自上市以来始终保持优异的销售成绩,曾荣获美容风云榜面霜类年度人气大奖、潮流盛典最受欢迎经典单品等多项荣誉。根据公司公告,舒敏保湿特护霜系列在公司销售占比中达到18.4%。我们认为经典大单品体现了公司的强产品力,也有助于公司品牌力的长期构建。

有效成分为薇诺娜带来高产品功效,吸睛的产品设计打动消费者。成分方面,舒敏保湿特护霜采用青刺果和马齿苋作为敏感肌舒缓、修护核心成分,其中青刺果具有促进神经酰胺合成的功效,可以增强皮肤自我修护、重启肌肤保护机制,马齿苋富含多糖化合物,可以直达肌肤砖墙结构,有效缓解皮肤泛红、干痒、灼热等不适现象。根据艾瑞咨询数据,含有青刺果油成分的产品对敏感肌修护作用的认知有效比超过了70%,具有较高的有效性。在产品设计方面,薇诺娜品牌产品采取红白相间配色,简洁又契合薇诺娜敏感肌肤修护的品牌定位,可以给消费者留下深刻印象。在高功效和优质外观设计的共同帮助下,薇诺娜深受消费者欢迎,产品复购率较高:根据公司公告,2019年薇诺娜官方旗舰店的复购率接近30%。

5.3、线下渠道切入打造好口碑,线上电商发力推动高增长

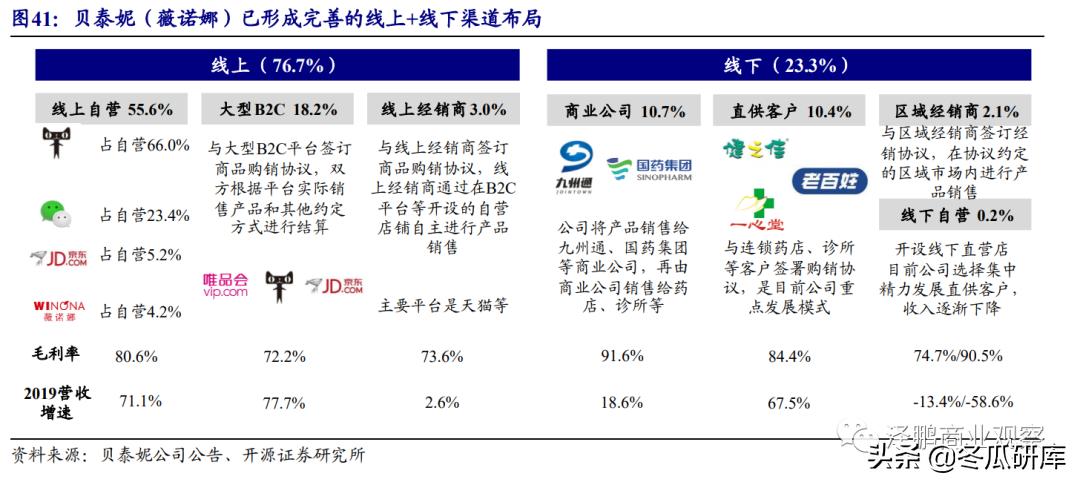

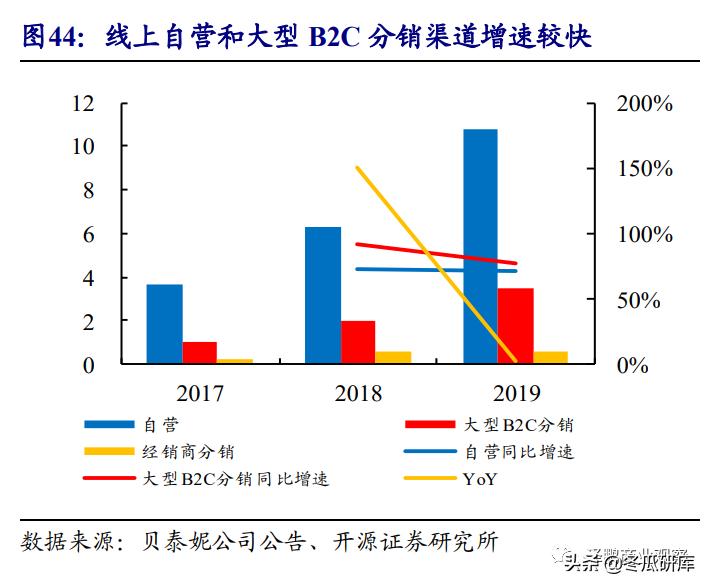

贝泰妮(薇诺娜)已形成完善的线上+线下渠道布局。贝泰妮最初从线下药店等专业渠道切入,近年来借电商红利发力线上,目前线上渠道已成为公司主要渠道且保持较高增长。目前,公司线上渠道包括线上自营、大型B2C分销和线上经销商分销;线下渠道主要以商业公司和直供客户为主,2020年6月新拓展了屈臣氏CS渠道。

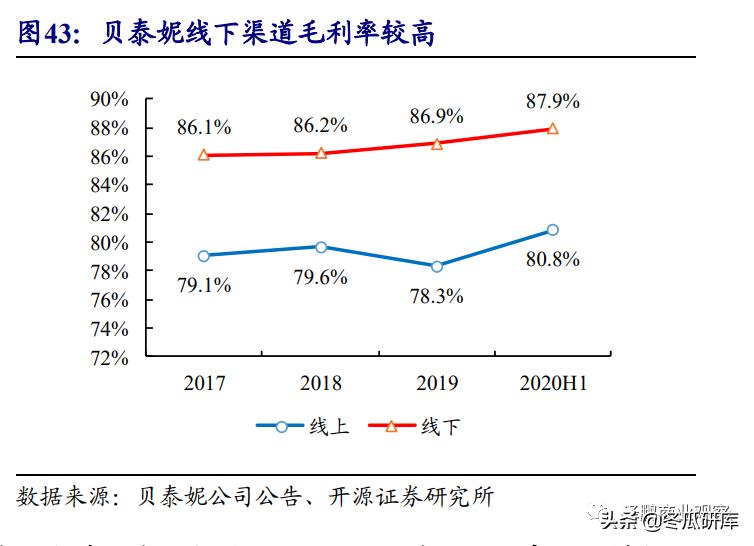

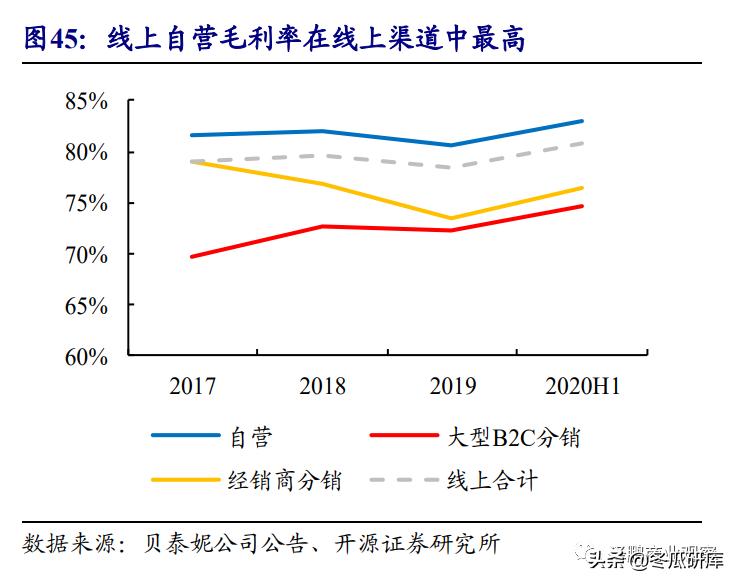

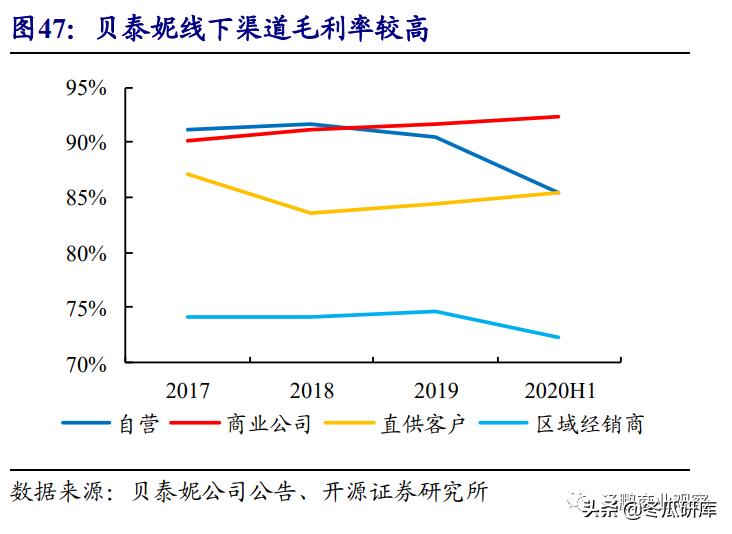

贝泰妮线上渠道高增长,线下渠道表现稳健。2019年贝泰妮线上渠道实现收入14.84亿,占总收入76.7%,同比增长68%,两年复合增速达74.2%;线下收入为4.51亿,占总收入23.3%,同比增长30%,两年复合增速为23.0%,保持平稳增长。从毛利率角度看,贝泰妮线下渠道毛利率较高,主要是因为线下渠道以医疗器械销售为主,品类毛利率本身就偏高且较少参加折扣活动。2017-2020年,贝泰妮线上销售毛利率在80%左右小幅波动,低于线下渠道主要是因为线上渠道通常会参加“双十一”、“618”等大促活动,销售折扣较高。

贝泰妮线上销售模式包括线上自营、线上大型B2C分销和线上经销商分销模式。2019年三种运营模式在线上占比分别为72.4%/23.7%/3.9%。(1)线上自营(天猫、京东等B2C平台开设自营店铺模式)是线上主要运营模式,贝泰妮电商团队(目前超过200人)具有丰富的运营经验。根据公司招股书数据,2019年在线上自营模式中,天猫平台占比为66%,同比增长74%;微信平台占比为23.4%,同比增长74%,微信平台主要采取线上线下相结合的自营模式,通过线下推广形式引导消费者在公司自主搭建的微信端“薇诺娜专柜服务平台”进行购买;此外,京东平台和薇诺娜官网在线上自营中占比较小,分别为5.2%和4.2%。(2)线上大型B2C分销(唯品会、京东、天猫超市等签署合作协议向消费者销售)2019年同比增长78%。(3)线上经销商分销指线上经销商在天猫等平台开设自营店铺销售,目前占比较小。

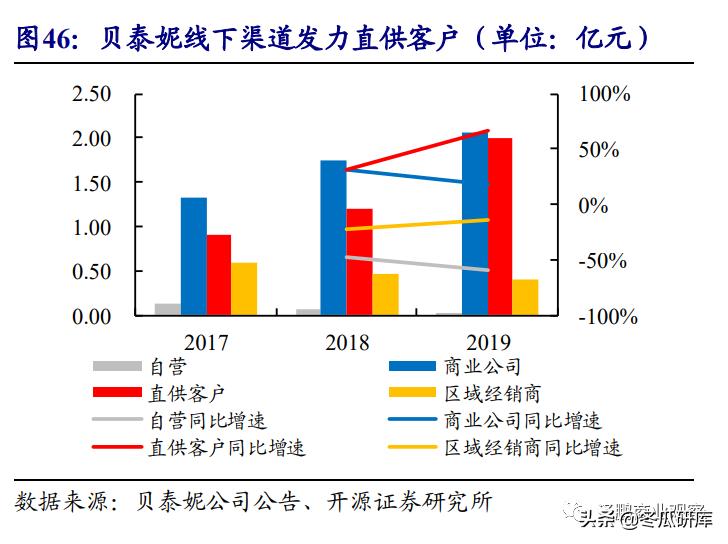

贝泰妮最初借助线下渠道切入,专业渠道起到了重要的口碑树立作用。目前贝泰妮线下运营模式包括线下自营、商业公司、直供客户和区域经销商模式,2019年四种运营模式在线下收入占比分别为0.7%/45.9%/44.6%/8.9%。(1)商业公司(贝泰妮与九州通、国药控股等商业公司签署买断经销协议,再由后者销售给药店、诊所等终端网点):在线下渠道占比最大,增长稳健且毛利率高。由于此类商业公司拥有发达的医院、线下药店渠道布局,自然成为贝泰妮线下布局的重要一环。(2)直供客户(贝泰妮与连锁药店等客户签署买断经销或代销协议,由直供客户直接向消费者销售):重点发力布局健之佳、一心堂、老百姓等连锁药房,2019年营收同比增长68%;我们认为随着护肤消费理性化,线下专业化渠道将起到重要引流作用,未来有望保持高增长。(3)CS渠道:贝泰妮2020年6月官宣入驻屈臣氏,进一步拓展完善了线下渠道,有望帮助薇诺娜品牌拓展新区域市场。

5.4、全渠道营销加码专业化直播,助力品牌成长

薇诺娜采用全渠道营销方式,同时加码专业化直播。薇诺娜营销最初主要依托传统媒体营销,如采取广告、报纸杂志、节目冠名等方式;随着数字媒体兴起,薇诺娜也紧随时代趋势发力线上营销,积极布局网红直播、种草和短视频模式。代言人方面,薇诺娜2019年签约了流量小生罗云熙,2020年7月官宣火线少女101成员吴宣仪为薇诺娜霜膏乳液代言人,拥抱年轻群体;KOL营销方面,薇诺娜围绕“敏感肌”等于“薇诺娜”,联合KOL进行营销:依靠头部KOL拉升,尾部KOL维持高热度和声量,实现长尾效应。此外,薇诺娜也积极加码专业化种草,早在2018年开始就多次在微博通过直播方式进行专家答疑,消费者在线上即可得到原来要在医院获得的专家问诊,便利性较高。目前薇诺娜仍以每月1-2次的固定频率在微博上答疑,截至2020年8月,薇诺娜官方微博粉丝数达到151万,在各化妆品品牌官微中领跑。

薇诺娜与“天猫超级品牌日”合作,成为首个参与天猫品牌日的国货护肤品品牌。2020年7月22-28日,薇诺娜与“天猫超级品牌日”达成合作,以“薇诺娜敏感肌研究所”打造专业IP,在天猫开展了为期7天的全方位营业。过往与天猫品牌日合作过的美妆品牌主要为雅诗兰黛、资生堂、阿玛尼等国际大牌,薇诺娜是首个参与到天猫品牌日的国货护肤品牌。与天猫品牌日的合作,对薇诺娜的品牌形象、品牌粉丝数及品牌成交额均带来了明显的提升。

6

敏感肌行业受益标的

上海家化、贝泰妮(拟上市)等

6.1、上海家化:玉泽表现亮眼,新帅引领渠道营销转型升级

上海家化是国内美妆日化巨头,产品覆盖多领域满足消费者需求。上海家化(600315.SH)1995年成立于上海,品牌种类丰富,覆盖美妆、个护等多个细分领域。其中美容护肤品牌主要包括佰草集、玉泽、双妹、高夫等,个人护理包括六神、美加净、启初等,家居护理为家安品牌。2020年5月,前欧莱雅高管潘秋生正式上任公司CEO,新帅上任后围绕“一个中心、两个基本点、三个助推器”经营方针,运营思路清晰;2020年10月公司限制性股票激励计划落地,彰显管理层信心。

上海家化通过“医研共创”项目,铸造专注敏感肌修护品牌玉泽。玉泽品牌由上海家化与上海交通大学医学院瑞金医院皮肤科共同打造,源于2003年上海家化瑞金医院建立的“医研共创”项目,是上海家化针对亚健康肌肤推出的专业皮肤科学护肤品牌,从皮肤屏障调理角度解决肌肤敏感、干燥等问题。初代产品历经6年研发,千余例临床验证后,开发PBS技术修复肌肤屏障,可以直接修护受损皮肤屏障,受到专业医生认可背书。玉泽2019年11月开启直播,带动销量迅速上升,也提高了玉泽的品牌认知度。2020年双十一电商购物节玉泽销售额同比增长131%,业绩亮眼。

6.2、贝泰妮(拟上市):深耕敏感肌修护赛道的国货化妆品龙头

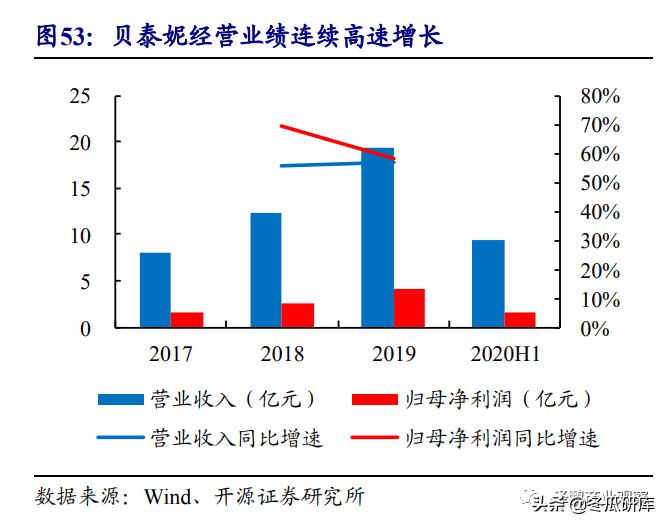

贝泰妮营收、净利润连续高增长,盈利能力强。2019年贝泰妮营收为19.4亿,同比增长56.7%,营收两年CAGR达56.1%;2019年公司实现归母净利润4.1亿元,同比增长58.1%,两年CAGR达63.7%,业绩增长亮眼。2020年疫情背景下,公司表现出较强韧性,上半年主营业务收入同比增长32.9%。盈利能力方面,贝泰妮保持较高的毛利率、净利率水平,公司毛利率始终在80%以上,2020年上半年净利率有小幅下降,主要是由于加大营销宣传带来的销售费用率上升。

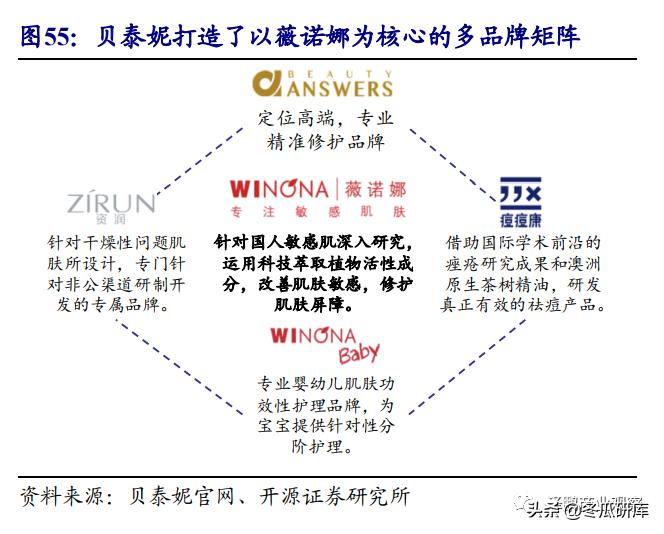

贝泰妮形成了以薇诺娜为核心的多品牌布局,薇诺娜销售表现持续亮眼。薇诺娜是贝泰妮的核心品牌,其品牌功效性和安全性已经过复旦大学华山医院等54家国内著名医学机构临床观察,具有医院背书。薇诺娜品牌近三年在公司总销售收入占比中超过99%,连续三年获得具有“美妆奥斯卡”之称的天猫金妆奖;根据欧睿咨询数据,薇诺娜2019年在我国皮肤学级护肤品领域品牌市占率已位居第一。此外,公司在深耕主品牌基础上,也开拓了薇诺娜宝贝、痘痘康等品牌,实行多品牌运营,满足不同消费者的需求。2020年双十一,薇诺娜天猫旗舰店销售额破7亿,同比增长105%,夺得国货化妆品第一名;其中明星单品舒敏保湿特护霜销售量破1.8亿,同比2019年双十一增长75%。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/721716832.html