4月21日晚间,被誉为“眼霜第一股”的丸美股份(603983)发布上市后的首份年报。2019年,丸美股份营业收入为18.01亿,同比上升14.28%;归属净利润为5.15亿元,同比上升23.99%;扣非净利润同比上涨25.95%至4.51亿元;基本每股收益1.37元;拟每10股派发现金红利3.90元(含税)。

值得注意的是,自2019年7月25日丸美股份正式登陆A股后,其从20.54元的发行价一路上行,目前其股价已上涨近四倍。截至4月22日收盘,丸美股份报73.20元/股,总市值为293.5亿元,已经超过老牌日化品牌上海家化和后起之秀珀莱雅。

丸美股份在年报中表示,2019年是公司具有里程碑意义的一年,成功上市是对公司过去多年的肯定,更是对未来发展的期待。

丸美股份自成立以来主要从事各类化妆品的研发、设计、生产、销售及服务。目前旗下拥有“丸美”、“春纪”和“恋火”三个品牌。

针对新冠肺炎疫情影响,丸美股份表示,新冠疫情防控期间,化妆品消费受到一定程度的抑制,线下分销及零售商的正常经营受到影响,公司产品销量受到影响;随着新冠疫情在全球范围蔓延,如果短期内不能被有效控制,对公司部分境外原料供应将产生一定影响。

不过,在丸美股份年报出炉之后,国金、中信、华创、中泰等多个券商出炉研报,称虽受到疫情影响,但仍看高该公司2020年的业绩发展。

4月22日,丸美股份和投资者进行了2019年年报业绩交流会,丸美股份董事长孙怀庆表示,“2019年是丸美历史上又一年,我们还是坚持我们的底层逻辑,坚定自己的方向,坚定自己的步伐,坚持往前走的一年,是值得肯定的一年。”

收入高速增长,线上占比成最大亮点

根据财报显示,2019 年丸美股份实现营收18.01 亿,同比增长14.3%。

从纵向历史来看,在过去6年里,除却2016年外,丸美股都实现了两位数以上的增长,且2019年的增速为历史第二高,显示IPO之后公司战略转型的成功和品牌知名度的提升。

如从单个季度来看,2019Q1—Q4分别实现营收3.65亿元、4.5亿元、3.97亿元、5.89 亿元,分别同比增长8.9%、14.4%、21.3%和13.3%,显示公司各个季度成长比较趋于一致,公司成长稳健。

分品类看,2019 年眼部、护肤、洁肤、彩妆类收入5.52、9.93、2.29、0.26亿元,同比增长3.8%、21.4%、16.1%、-5.8%。

丸美股份在产品线上保持了眼霜的30%占比和面部护理70%占比。丸美股份董事长孙怀庆表示,丸美不只是有眼霜,还有非常优秀的面部护理系列。在抗衰老市场的深度的耕耘和坚持,十八年如一日,坚持眼部护理的研究,坚持抗衰老的研究。相信在抗衰老领域里面所积累的高达数百万的人群,以及技术储备以及市场推广的经验,都能够使得在这条路上继续走下去,越做越好,也有这种能力。

渠道成为此次业绩提升的主要看点之一。

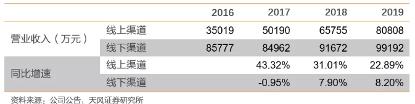

分渠道看,公司线上渠道实现8.08亿元营业收入,同比增长22.89%;线下渠道实现9.92亿元营业收入,同比增长8.2%。从比例来看,线上占比提升至45%。

细分起来,线上直营增长40.12%,天猫旗舰店增长40%+,唯品会增长20%+,天猫分销增长略低一些,目前天猫旗舰店收入占电商总收入的1/3;线下渠道占比55.11%,同比增8.20%,化妆品渠道增长5%,美容增长18%,百货增长12%。

这主要源于2019年丸美渠道战略的转变,其从2019 下半年起公司将电商提升为战略高度,特设社媒部门加强线上营销运营。

2019年,丸美旗舰店获得了超过40%的增长。2020年3月份以来,丸美天猫旗舰店运营商更换为壹网壹创(300792)。丸美股份董事长孙怀庆表示,会坚持品牌的可持续长期的良性发展,在寻找优秀合作伙伴的同时,也对丸美团队提出了更高的要求。

在年报业绩交流会上,丸美董事长孙怀庆表示,以丸美每年的推广费用为底气,以社交媒体优秀团队为抓手,相信丸美在社交媒体方面,很快就会成为佼佼者。

年报显示,在线下渠道方面,公司坚持推行渠道和品牌相匹配、线上线下平稳协同发展的全渠道策略。2019年成立的零售芯学院,对线下渠道丸美优质连锁店赋能支持,针对门店开展了200多场培训和交流、100多场沙龙会,有效提升门店客户粘性和零售业绩。

现金流丰厚,保持国内同行领先的毛利率

在保持营收快速增长的同时,丸美股份的毛利率、人均净利润等均远高于同行。

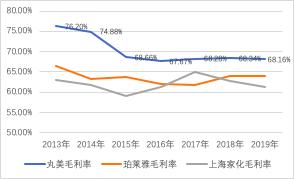

根据Choice数据显示,从2016年至2019年,丸美股份的毛利率分别为67.67%、68.28%、68.34%、68.16%,

作为比较,同期,珀莱雅的毛利率分别为61.96%、61.73%、64.03%和63.96%,上海家化的毛利率分别为61.26%、64.93%、62.79%和61.88%。

毛利率的提升,除了产品加成,主要源于各大成本费用管控力度的加强。数据显示,在费用率方面,丸美股份2019 年期间费用率36.29%,同比减少3.91个百分点,显示其费用管控增强。

细分起来,销售费用率30.01%,同比减少3.92个百分点;管理费用率5.03%,仅仅微增0.43个百分点,主因2019 年上市带来的中介费用增加,而这项费用在2020年将不被计入。

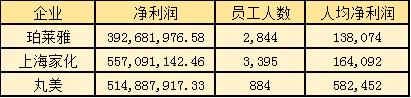

净利率得到同步提升,受费用率大幅下降带动,全年净利率28.48%,同比增加2.33个百分点。毛利率和净利润的增加,加之管理的高效,使得丸美股份人均净利润仍然是最高的,超过上海家化和珀莱雅等主要竞争对手。

数据显示,目前现金流非常充沛,现金及等价物超过20亿元,有利于在战略布局上从容自由,并尝试新的玩法。

研发占比与国际持平

2019年报显示,2016-2019年丸美研发费用率为2.05%、2.09%、2.15%与2.49%,呈现出逐步上升趋势。

在研发费用加大投入的情况下,2019年,丸美股份新增发明专利授权23项,获“中国专利奖”、“2019年国家知识产权示范企业”等,并参与多项国家及行业标准编制工作。

公司还加大科技护肤投入力度,与SEPPIC、Silab、暨南大学、华大基因、基因工程药物国家工程研究中心化妆品研发中心等知名原料商、生物研究高校及企业、权威组织等10大机构组成“国际生物抗衰老产业技术创新联盟”,旨在“集合科技的力量,让世界变得年轻”。

对比最新市场研发费率,在国内市场中,丸美股份同行可比公司上海家化(600315)研发费用率为2.41%、珀莱雅(603605)为2.39%、御家汇(300740)为2.05%,从占比情况来看,国内公司差距相差不大。

对比国际市场,欧莱雅约为3.39%、资生堂约为2.5%、雅诗兰黛约为1.5%,国内化妆品行业公司研发投入占比基本与国际水平持平,但在研发费用的绝对额上仍有明显的差异,这也与公司营收规模有较大关系。随着丸美股份营收的增加,未来该费用将持续增长。

丸美董事长孙怀庆表示,2019年总的研发费用是4486万,所以每个人有超过将近50万的费用,这体现了公司对产品原动力,对研发的重视。2020年、2021年可能会在一些核心科技上面取得的重大突破,并推出产品。

2020年才是最大看点

3月,丸美首次在天猫小黑盒上推出美妆新品,成为天猫小黑盒第一家国货化妆品品牌。

天猫小黑盒主要是收集品牌奢侈款、限量款、流行限量款的产品,以往被收进的化妆品品牌包含欧莱雅、Olay等国际品牌。此次,丸美产品被收入天猫小黑盒也代表了市场对于丸美中高端品牌的肯定。丸美也再一次创下国创品牌的先河。

品牌方面,公司将在维持主品牌丸美中高端定位的基础上,着力推动品牌年轻化,享受新世代消费者消费升级的红利。2020 年3 月公司邀请当红偶像朱正廷代言新品小红笔眼霜,并在b 站合作当红国漫IP《狐妖小红娘》,吸引95 后各圈层消费者,主要是针对18~29岁的人群,扩大品牌在高增长的年轻消费群体中的知名度。

此外,公司发起设立10 亿规模的化妆品产业基金,用于产业投资并购,加快外延式发展及产业链布局。孙怀庆认为,产业基金将成为一个“生态链的合作家”,无论是成熟的品牌,新锐的品牌,拥有核心科技的上游企业,以及下游偏营销类的企业等等,都是产业基金可以考虑的标的,丸美聘请了专门的GP来运营,以确保它的专业性并减少风险。

中信证券对此认为,丸美股份2020年面临三大发展机遇:公司线上占比虽达45%,但从天猫官旗占比、店铺运营、线上选品、消费者运营等角度看,提升空间巨大;社媒营销渐发力,有效渗透19-35岁年轻客群;推新频次由一年2次提升至4次左右,尝试线上新品首发并为线下引流。

从市场来看,因报复式消费,化妆品在疫情后景气度提升。2020年3月美容护肤/美体/精油品类阿里全网GMV为165.12亿元,同比增长51.38%,增速较1-2月及去年同期均有所提升。

目前丸美3月份销售数据尚未出炉,但考虑到全品类的增长,相信亦可从中受益,并在疫情过后全面恢复。

行情来源:同花顺

从二级市场来看,在上市一年半之后,丸美股份的股价已有将6个月的中枢盘整,如果能突破2月26日的83.6元的历史高点,则有望迎来第二轮的爆发。

【作者】 赵兵辉

【来源】 南方报业传媒集团南方+客户端

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/587172359.html