很多人知道丸美是从那句“弹弹弹,弹走鱼尾纹”开始,那时候看广告,认识袁咏仪,还不知道孙怀庆。如今丸美是国内化妆品唯一的中高端国际品牌。是未来中国唯一一家有希望和美国雅诗兰黛和法国欧莱雅比肩的公司。

19年成功在A股上市,公开发行4100万股,总股本4.01亿股。根据上市规则,原始股中小股东L Capital Guangzhou Beauty Ltd.持有的3600万股有一年的锁定期,原始股大股东孙怀庆和王晓蒲有三年的锁定期。

上市公司风云录

创始人介绍

孙怀庆和王晓蒲是夫妻,王晓蒲是后来增资入股进入公司董事会。

孙怀庆是位60后,大学学的是经济金融学,这对之后丸美的上市之路还是起到一定作用。

1995年,26岁的孙怀庆辞去国企工作南下广州,一开始在一些化妆品公司做推销,几次跳槽后1998年进入广州植美村。可以说孙怀庆对化妆品的了解是从广州学来的。

在化妆品行业摸爬滚打五六年之后,孙怀庆敏锐的发现,市场上护肤品大多是针对面部,保湿,防晒,美白,但专门改善眼部的产品还没有,孙怀庆意识到这是一个具有很大潜力的商业领域,(成功的人成功的总是那么相似,他们总能发现一些别人没发现的秘密)当时几乎没有人发现眼部护理这个市场,2000年,孙怀庆辞去广州植美村销售总监的职务,只身赴日,走访日本化妆品企业,两年后,2002年孙怀庆联合一家日本企业合资成立广州佳禾,为丸美前身。

2010年广州佳禾经两次股权转让,日本股东退出,同年12月,孙怀庆妻子王晓蒲增资300万,入股公司。2012年公司改制股份有限公司,金融学出身的孙怀庆应该从10年就开始谋划上市,2013年,孙怀庆和王晓蒲夫妇又出让10%的股份给L Capital Guangzhou Beauty Ltd.这家国外公司是全球最大奢侈品集团LV旗下的亚洲投资基金。

讲到这里,我们也清楚的看到上市也是体力活,不容易啊,至此丸美股份股权清晰,孙怀庆夫妇持有90%的公司股份,L Capital Guangzhou Beauty Ltd持有10%的公司股份,开始备战IPO。

行业分析

化妆品行业也属于消费性行业,客户没有什么转换成本,大多产品需求弹性也不高,极个别高端奢侈品有一定需求弹性。在A股上市的化妆品公司有丸美股份,上海家化,珀莱雅。

19年三家营业收入分别是18亿,75亿,31亿。

净利润分别是5.15亿,5.57亿,3.93亿。

净利润占营业收入比重分别是28.6%,7.4%,12.6%

国际知名的化妆品公司有雅诗兰黛,欧莱雅,广告上经常听到的兰蔻就是欧莱雅的产品。在A股上市的珀莱雅和欧莱雅名字很像,但其实没有任何关系。

从A股的三家公司来比较,唯一涉及高端产品的是丸美。

从行业增长看,19年国家统计局数据显示,化妆品行业销售总额2992亿,同比增长12.6%,12.6%的增长速度还是蛮快的,并且随着国民收入的增加,爱美之心人皆有之,预计增长速度会进一步提高。

通过前面对A股三家公司的对比,营业收入同比增加的情况下,丸美股份的净利润更多,丸美股份超强的盈利能力到底来自哪里呢?

主营业务分析

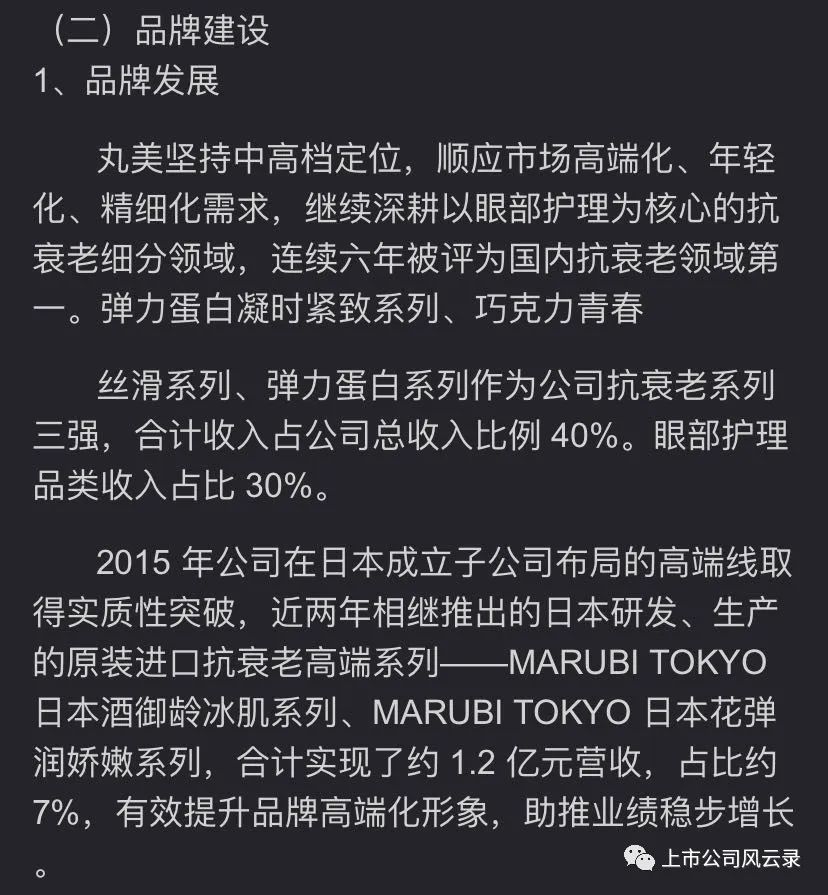

丸美旗下有三个品牌,分别是丸美,春纪,恋火。公司主品牌丸美以眼部护理为突破口,聚焦抗衰老领域,定位中高端。春纪以天然食材养肤为理念,定位大众化护肤,恋火以激情和爱为内涵,定位轻奢韩系彩妆。

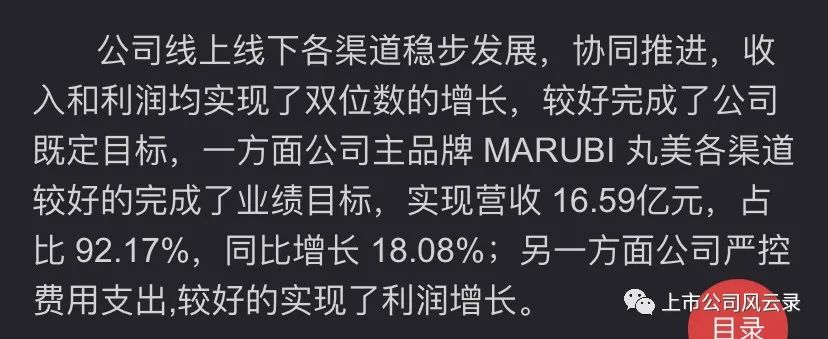

主品牌丸美是营业收入的主要来源,19年实现营收16.59亿,占比营业收入比例达92.17%,同比增长18%。剩余不到10%的营收由春纪和恋火贡献。

主营三个品牌都是日化行业,按产品,其中护肤类和眼部类占比达85.82%。

上市公司风云录

上市公司风云录

盈利能力分析

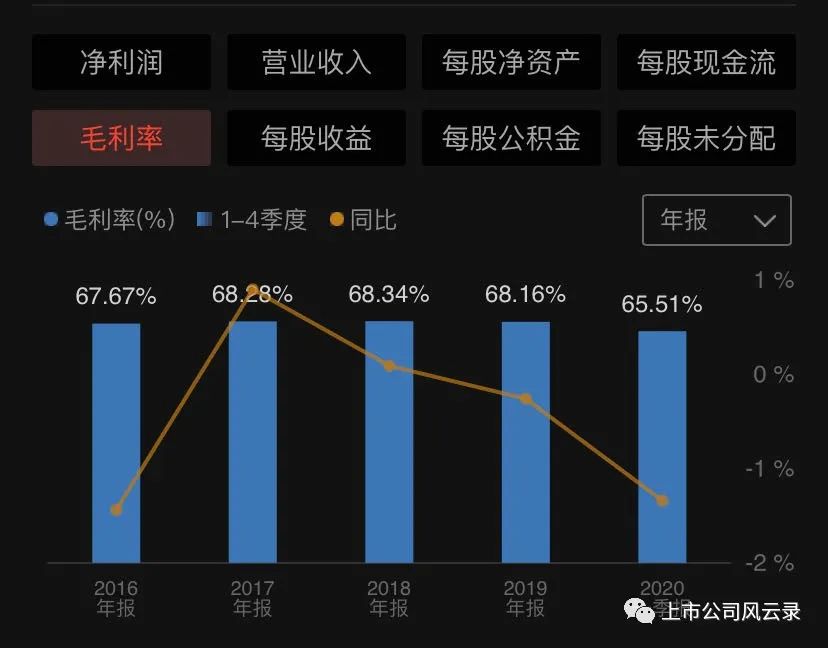

公司毛利率一直维持在68%左右,没有明显的增加或减少。

上市公司风云录

营业收入从16年12.08亿增加到19年18.01亿,增长率为49%,年平均增长12.25%。

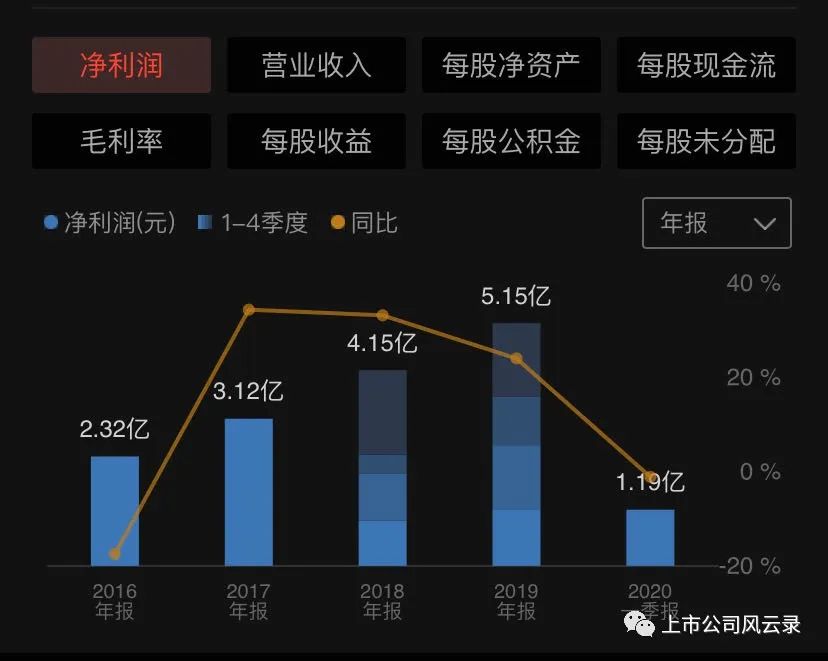

净利润从16年2.32亿增长到19年5.15亿,增长率为121.9%,年平均增长30.4%。

上市公司风云录

上市公司风云录

净利润增长速度远远大于营业收入增长速度,是因为公司营业收入增长的同时营业成本并未大幅增长,另外公司现金越来越多,利息收入在不断增快,还有政府补贴非经常损益也有所增加。

上市公司风云录

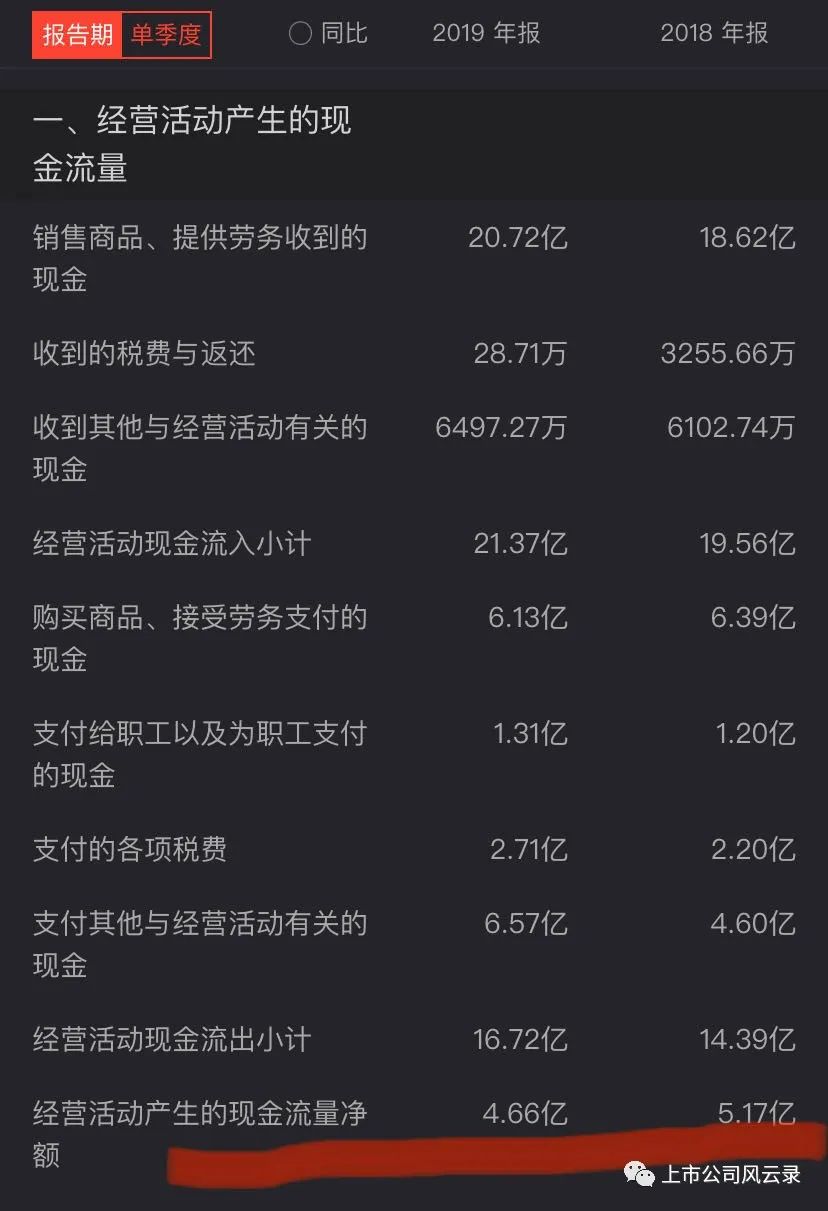

公司16年到19年经营现金流和扣非净利润比分别是:0.96,1.20,1.44,1.03。说明公司利润实实在在都是经营性现金流入造成。

上市公司风云录

营运能力分析

公司19年总资产34.36亿,营业收入18.01亿,总资产周转率52.4%。

存货周转率3.63,存货周转天数101天。

公司应收帐款周转天数不到一天,这样的应收帐款周转率可以秒杀A股90%的公司,用优秀都不能形容公司产品的好

负债比率分析

公司19年流动资产31.28亿,流动负债7.40亿,流动比率4.22。

扣除存货和应收帐款后的速动比率是3.97。完全无偿债风险。

7.40亿的流动负债里面有1.63亿的预收款项和2.5亿的其他应付款项。

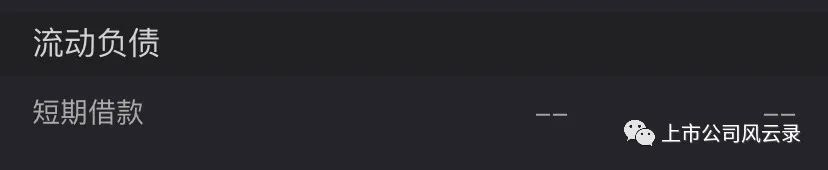

公司无长期借款和短期借款,货币资金和银行理财一共28.98亿。

上市公司风云录

上市公司风云录

上市公司风云录

竞争优势分析

从上面分析我们看到,公司以眼部护理为突破口,以优质稀缺的眼部护理产品拥有较高的毛利率,在化妆品眼部护理细分领域有绝对优势,占领利基市场,有利基优势。

公司通过优质的产品质量和品牌建设,连续六年被评为国内抗衰老领域第一品牌,丸美已经建立品牌优势。

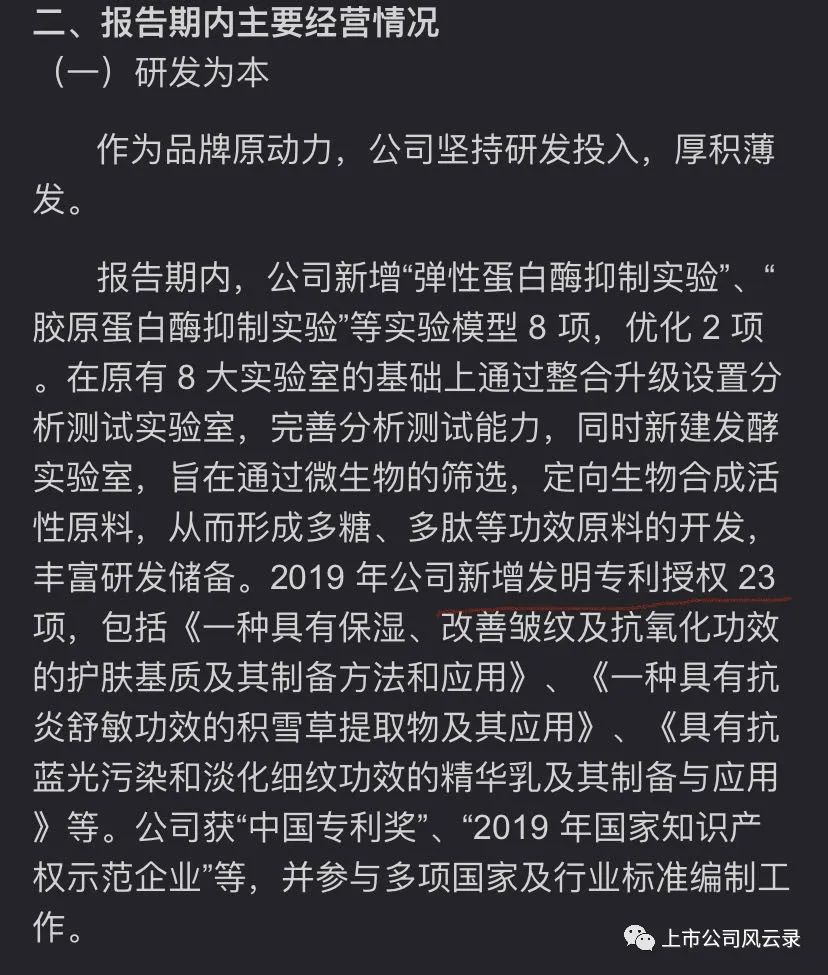

公司在眼部护理和抗衰老领域方面有专利技术,近几年公司不断增加研发投入,19年发明专利23项,积极储备核心技术专利,期望厚积薄发,公司在核心产品上有专利技术优势。

公司营业成本控制的也非常好,有一定成本优势。

销售额也在以年均12.25%的速度增长,如果真要说点缺点的话就是公司销售额增长率没有赶上行业销售额增长率12.6%。

上市公司风云录

上市公司风云录

公司困境

上面公司销售额增长率赶不上行业销售额增长率只能说是美中不足,却不是公司面临的主要困境,丸美股份真的很完美,好的让人找不到明显的缺点,越是完美的东西越有致命缺点,就像人一样,越是表面完美的人,越是会掩盖自己的不足。

丸美股份最大的缺点就是两个新品牌春纪和恋火没有爆款产品推出,现阶段留之无趣,弃之可惜。看似又增加了两个品牌,其实增加一定边际成本,效用却还没有出来。如果春纪和恋火两个品牌不能打造出优质产品,将直接影响公司业绩增长。

结尾总结

丸美股份,公司秉持“用世界最好,做中国最好”理念,坚持长期主义战略。公司不断投入研发费用,储备核心技术专利,在眼部护理和抗皱领域有核心技术专利,单靠丸美主品牌已经可以独当一面,但是主品牌丸美眼部护理产品总有一天市场会达到饱和状态,春纪和恋火两个新品牌能否推出爆款产品,直接决定公司收益能否增长。公司厚积薄发,长期主义战略下,功也,罪也,成也,败也,不难预见。

转自:上市公司风云录

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/478514996.html