(报告出品方/作者:东兴证券,刘田田、魏宇萌、刘雪晴)

1. 研发已成品牌竞争的一块重要拼图,活性成分为竞争焦点

1.1 从渠道铺建到品牌打造,研发的重要性显著提高

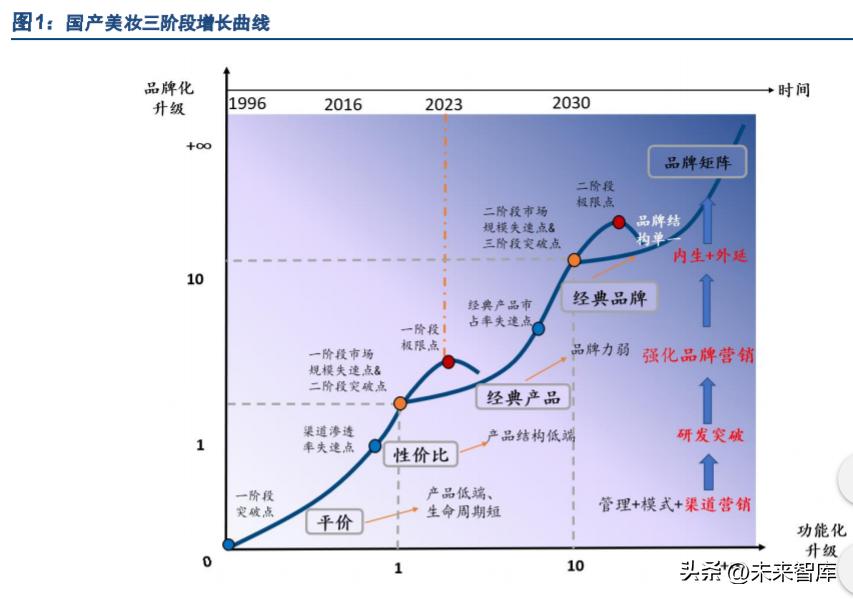

我们曾在《化妆品行业:国产香化如何打造百年企业》深度报告中复盘了海外美妆龙头的发展历程,认为国 际美妆龙头大体经历了几大发展阶段,即“经典产品—经典品牌—品牌矩阵”:以经典产品确立品牌定位, 品牌树立企业调性,而完善的品牌矩阵成为美妆龙头穿越周期持续成长的护盾。多数海外品牌正在经历从第 二曲线向第三曲线过渡阶段,而海外美妆龙头通过内生孵化和外延不断完善美妆市场品牌、产品结构,当前 已处于第三增长曲线阶段,领先于国货美妆品牌。

品牌商转型升级的需求叠加消费者诉求的转变,使得研发能力的重要性进一步提高。当前我国多数美妆品牌 仍处于第一曲线尾声,随着线上渠道红利的消退,国货美妆品牌亟需完成从第一曲线向第二曲线的跨越,即 从依赖渠道红利增长升级为通过打造经典产品,并培育经典品牌获得长远发展。而这背后离不开研发的支撑, 研发实力之于美妆企业的重要性显著提升。与此同时,随着消费者对化妆品成分和功效认知的不断加强,消 费诉求也在不断转变,消费者对产品力和功效提出了更高的要求。在此背景下,国货美妆品牌传统依赖线上 渠道红利和重营销推广的模式已不能支撑品牌发展,依靠研发来提高产品力和品牌力或成为国货美妆品牌一 大破局之路。

监管趋严下行业进入高质量发展阶段,对原料成分和功效宣称等提出了更高的要求。2020 年 6 月新版《化 妆品监督管理条例》出台,并于 2021 年 1 月起实施,随后一系列配套政策陆续出台。2021 年 2 月药监局出 台了《化妆品注册备案管理方法》,对化妆品及新原料注册和备案的程序、时限和要求进行了明确。2021 年 5 月出台的《化妆品功效宣称评价规范》表示,应当依据《规范》的要求对化妆品的功效宣称进行评价,并 在国家药监局指定网站上传产品功效宣称依据的摘要。监管趋严使得新品推出面临更高标准的要求以及更高 的费用成本和时间成本,护肤品行业正式进入功效测评时代,成分和功效的重要性显著提高。

基础研究和应用研究是化妆品研发的两大主线,原料和配方是应用研究领域的核心。化妆品的研发大体分为 三个层次:基础研究、应用研究和检测评价。基础研究是为获得新的认识而进行的基本探索,在化妆品领域 体现在对皮肤衰老机理、基因工程研究、皮肤微生态等与皮肤护理功能相关的前沿基础科学研究,是研发的 理论层面。应用研究则是为基础研究的成果探索更具体可行的道路,核心为关键原料的创新和配方技术的研 究。华熙生物曾表示“原料的创新是下游终端消费品创新的底层动力和根本来源之一”,优质的原料能够为 配方体系提供良好的支撑,促进自主高品质产品的实现。配方技术包括对功效性原料的机理性研究和应用性 研究,机理性研究在于探究功能性原料对皮肤起作用的前提条件及其作用方式;应用性研究关注这些功效性 原料的稳定性和配伍性,为原料匹配最适合作为其载体的技术帮助其进入配方。

1.2 化妆品原料纷繁复杂,核心活性成分为竞争焦点

化妆品原料成分纷繁复杂。化妆品是各种原料经过合理调配加工而成的复配混合物,根据科思股份对化妆品 原料的分类标准,将化妆品主要原料分为基质、一般添加剂和活性成分三大类。基质原料是构成各种化妆品 的主体,在化妆品配方中占有最大比重,决定了化妆品的功能和性质。一般添加剂是指能够为化妆品提供某 些特定功能的辅助性原料,在化妆品中添加量相对较小,但作用不可忽视,诸如胶质、抗氧化剂、防腐剂、香料和色素等。化妆品活性成分则是指赋予化妆品特殊功能或强化化妆品对皮肤生理作用,使得化妆品对皮 肤的保养作用能更有针对性的原料,也是当下各大化妆品品牌的核心竞争力所在。

化妆品原料中基质用量占比最高,北美化妆品原料市场规模增长较缓。欧睿数据显示,2021 年北美(包括 美国和加拿大)化妆品原料消耗量为 282.4 万吨,其中基质消耗量最大为 231.8 万吨,占比约 82.1%,一般 添加剂和化妆品活性成分消耗量占比分别为 10.27%和 7.65%,近十年三类原料的消耗量占比变化不大。增 速方面,北美化妆品原料市场市场规模近十年复合增长率约为 0.75%,增长较为缓慢,其中基质、一般添加 剂和化妆品活性成分的复合增速分别为 0.71%、1.37%和 0.29%。

保湿剂在北美化妆品原料活性成分品类中用量最大,美白剂和皮肤有益剂的销量增速最快。欧睿数据显示, 2021 年北美化妆品原料活性成分品类中保湿剂的用量占比最高,达 80.5%,之后为防晒霜、牙齿护理、植物 药和止汗剂等成分。皮肤美白剂和皮肤有益剂近五年复合增速分别达到 14.6%和 7.3%,是化妆品活性成分品 类中增速最高的两大成分,且增速远高于其他品类。美白、抗衰、修护等功效成分用量相对较低,但增长迅 速,其重要性不断提高。

皮肤有益剂具体包括果酸、氨基酸、胶原蛋白、透明质酸钠和肽等细分品类,除其他护肤功效剂外,果 酸和氨基酸是占比相对较高的两大品类。增速方面,肽、氨基酸、透明质酸和果酸的近五年复合增速均 超过 10%,其中肽类增速最高达 26.52%。

皮肤美白剂具体包括烟酰胺、抗坏血酸及其衍生物、熊果苷和曲酸等细分品类,从绝对消耗量和增速方 面来看,烟酰胺均位居首位。2021 年烟酰胺占皮肤美白剂的消耗量占比约为 76.82%,为占比最高的物 质成分;近四年复合增速约为 18.9%,远高于其他美白成分。

成分的销量和热度与消费者需求及品牌的市场营销密不可分,不同功效成分处于不同的生命周期阶段。受消 费者需求变化和品牌营销重点等因素影响,功效热门成分的排名持续变化。美丽修行大数据统计显示,2022 年度抗衰 TOP3 成分分别为玻色因、视黄醇和寡肽-1;美白祛斑 TOP3 成分分别为烟酰胺、光果甘草提取物和 凝血酸;舒敏修护 TOP3 成分分别为积雪草提取物、神经酰胺 NP 和甘草酸二钾。很多成分如生育酚(维生素 E)、光果甘草提取物、依克多因等具有保湿、修护、抗衰等多重功效。不同功效成分处于不同的周期阶段, 如咖啡因、烟酰胺、透明质酸等成分已处于成熟期,视黄醇、二裂酵母等成分处于应用膨胀期,依克多因、 麦角硫因、蓝铜胜肽等成分仍处于概念普及期,未来有较大发展空间。

2. 四大原料提取制备技术,合成生物技术有望助力国货品牌弯道超车

2.1 化妆品原料制备的核心技术路线

化妆品原料的提取制备主要有四种技术路线,分别为化学合成法、天然动植物提取、微生物发酵和合成生物 技术。

化学合成法:在工艺流程方面,化学合成法是基础化工原料和精细化学品通过一系列的化学合成反应后 生成,然后经过与之特性相适应的物理或化学方法进行分离、纯化,如洗涤、脱溶、结晶、精馏、干燥 等工序,最终获得纯度较高的产品。化学合成反应包括但不限于缩合、酯化、酯交换、傅克反应、烷基 化、醚化、氢化、氧化等,具体合成工艺视不同产品、不同的工艺路线而定。著名抗衰成分玻色因就是 通过化学合成法实现规模化生产的。

天然动植物提取:从动植物中提取生物活性物质, 传统的提取方法有溶剂法、水蒸气蒸馏法、升华法、 透析法等,新兴的提取方法有超临界流体萃取、微波提取、超声波提取、酶法提取等。近年来“Clean Beauty” 护肤理念兴起,为天然动植物提取提供了新的发展机遇。薇诺娜的马齿笕、云南重楼,海蓝之谜的海藻 精华、酸橙茶精华等均来自于天然植物提取;透明质酸最初来源于鸡冠,是典型的动物提取。

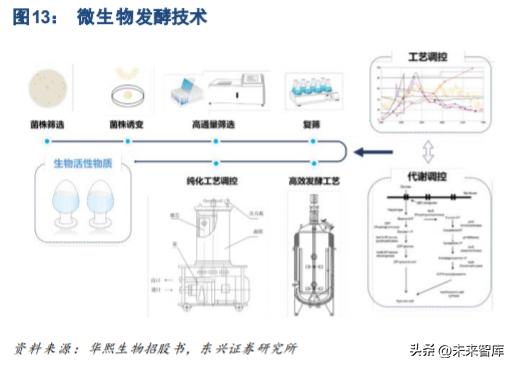

微生物发酵:利用微生物在适宜的条件下,将原料经过特定的代谢途径转化为人类所需要的产物,发酵 生产水平主要取决于菌种本身的遗传特性和培养条件。该种制备技术以微生物为原料,成本较低,且技 术稳定可控,正成为化妆品原料的研发重点。目前透明质酸的生产主要采用微生物发酵法,二裂酵母、 pitera 等著名成分也是通过微生物发酵法制备的。

合成生物技术:合成生物学的核心思路是借助生物技术对微生物进行有目标的设计、改造或创造赋予其 非自然功能的“人造生命”,以达到更高效、更具经济效益、更精准的制造特殊化学品和化合物,简单 来说就是通过基因编辑,让底盘细胞能够高效专一地生产各类物质。重组胶原蛋白是最具代表性的合成生物制备成分。

化妆品原料制备工艺不断演进,合成生物技术是未来发展的主要方向。化妆品的原料开发经历了几个阶段, 从最开始在动植物中进行简单提取,发展为化学合成法,再到天然菌株的发酵技术,目前主流的生产方式是 植物萃取和生物发酵,未来会朝着工程菌种的方向发展。横向对比来看,合成生物技术在原料可获得性、产 量、纯度、碳排放等方面均具有绝对优势,但由于技术难度较高,且技术研发仍处于起步阶段,目前尚未取 得大范围应用。随着合成生物技术的革新和不断成熟,未来有望成为化妆品原料的核心制备技术。

四大技术路径相辅相成互为补充。四大制备技术并非完全割裂,天然动植物提取技术能够帮助发现自然界的 优秀物质,但受制于原材料的可获得性,大规模生产的难度和成本较高,因此后续可应用化学合成法、微生 物发酵法等进行大规模量产。如欧莱雅集团旗下的明星成分玻色因,其原料来源于西欧山毛榉中的木糖,后 采用绿色化学合成工艺来实现量产。发酵也是合成生物技术中的核心环节之一,并非微生物发酵技术独有, 两者的核心区别在于微生物发酵应用的是天然菌种,而合成生物技术应用的是工程菌种。微生物发酵技术为 合成生物学提供了技术根基,而合成生物学从源头改进发酵技术,并能够通过控制发酵的各种参数来加快发 酵流程。

2.2 合成生物技术有望助力国货品牌弯道超车

2.2.1 合成生物技术的应用价值逐渐被挖掘

合成生物相关技术已拥有几十年的发展历史,成本的大幅降低为其广泛应用提供了条件。1973 年基因工程 的诞生为合成生物技术奠定了基础,2000 年合成生物学被重新定义,随后进入基础研究迅速发展阶段。2013 年 Amyris 公司用酵母菌株商业化生产青蒿素,成为合成生物技术开发和应用拓展的一大里程碑。近年来, 合成生物技术不断发展,“设计-构建-测试-学习”等理念和学科相继提出,下游应用领域也在加速拓展。合 成生物学的底层技术主要是基因测序、基因编辑、基因合成三部分,这些部分在过去 10 年间成本下降了至 少 1000 倍,使得合成生物技术的广泛应用成为可能。

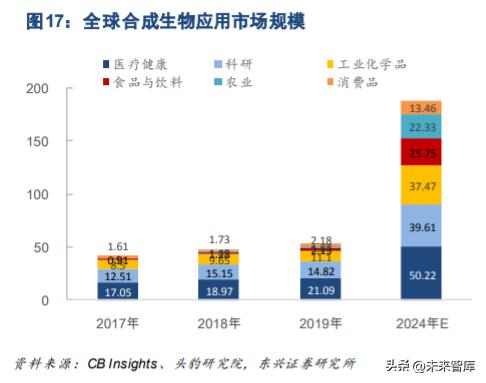

合成生物学应用领域广阔,但在消费品方面的应用仍处于开发早期。CB Insights 数据显示,2019 年全球合 成生物市场规模达到 53.19 亿美元,其应用场景涵盖了医疗健康、工业化学、农业、日用消费品等多个领域, 预计到 2024 年市场规模将达到 188.85 亿美元,5 年复合增速约为 28.8%。目前合成生物技术在日常食品和 消费品中的应用仍较少,2019 年在消费品领域的应用规模仅有 2.18 亿美元,占比约 4%,但未来开发空间 巨大,预计到 2024 年应用规模有望达到 13.46 亿美元,5 年复合增速约为 43.9%,增速仅次于食品饮料和 农业。

合成生物技术的应用价值逐渐被挖掘,各国通过政策指引来支持相关技术的研发。近期,美国启动《国家生 物技术和生物制造计划》,宣布将更大力度发展合成生物学。美国白宫发布的行业分析表明,在本世纪末之 前,生物工程可能占全球制造业产出的 1/3 以上,价值接近 30 万亿美元。我国在《关于扩大战略性新兴产 业投资培育壮大新增长点增长极的指导意见》表示要支持建设合成生物技术创新中心,促进生物技术大力发 展,在《“十四五”生物经济发展规划》中明确表示包括合成生物在内的生物经济是未来经济转型的新活力。 与此同时,上海、深圳、天津等多省市也出台了相关政策支持合成生物技术的开发及应用。

我国的合成生物技术起步相对较晚但发展迅速,在应用层面更具优势。1990-2010 年我国合成生物学领域仍 处于跟跑阶段,此阶段的论文产出量仅占全球的约 4.26%;2011 年底国家发布《“十二五”生物技术发展规 划》将合成生物技术列为重点突破的关键核心技术之一,随后我国学术论文产量快速提高,11-19 年约占全 球总量的 13.47%,我国已经基本具备能够与实力强国抗衡的能力。从专利内容来看,我国在实用技术类和 应用类的专利数量快速增长且远高于其他技术发达国家,我国在合成生物应用层面更具优势。据弗若斯特沙 利文报告数据,2021 年中国合成生物学市场规模约为 64.16 亿美元,同比增速达 159%。

2.2.2 合成生物技术之于化妆品行业

合成生物技术在化妆品原料的开发和生产方面已经小有成就。合成生物技术已经被应用到了部分化妆品原料 的开发生产中,常用到的底盘细胞包括酵母菌、谷氨酸棒状杆菌、枯草芽孢杆菌、大肠杆菌和蓝细胞等,可 开发的化妆品原料包括天然产物,如虾青素、白藜芦醇、角鲨烯、重组胶原蛋白、麦角硫因、依克多因,甚 至维生素 C 等,也包括工业化学品如乙醇、丁醇、甘油和有机酸等。

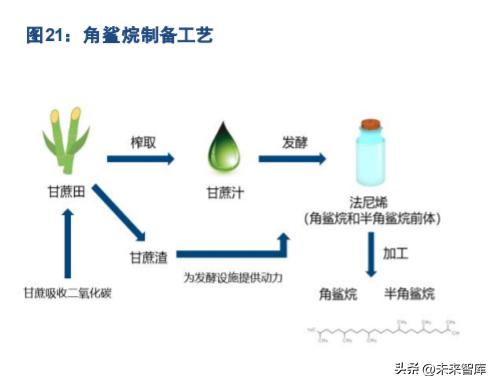

角鲨烷:角鲨烷由角鲨烯氢化后获得,是少有的化学稳定性高,使用感极佳的动物油脂,对皮肤有较好 的亲和性,并能加速配方中其他活性成分向皮肤中渗透。传统的角鲨烷从深海鲨鱼的肝脏中提取,3000 只鲨鱼生物提取量仅 1 吨,不仅产量低,还具有极大的自然资源破坏性。随着合成生物技术的不断应用, 鲨鱼源角鲨烷的占比下降,合成角鲨烷的份额快速上升,2021 年已占据了约 1/3 的份额。

虾青素:虾青素是从海洋动物中发现的一种红色类胡萝卜素,其具有超强抗氧化活性,广泛应用于保健 食品、药品、化妆品等领域。传统生产虾青素的方法主要是利用水产品废弃物以及雨生红球藻等微生物。 用合成生物技术制备虾青素则是以蓝细菌为底盘细胞,通过表达相关的酶系,极大提高了虾青素生产效 率,降低了生产成本。

合成生物技术助力化妆品原料的高效可持续生产和新成分的挖掘。我们认为,合成生物技术在化妆品领域的 应用优势主要体现在以下几方面: 1)由于制备技术、原材料可获得性等因素的限制,胶原蛋白、燕窝酸、角鲨烷等化妆品原料功效性能良好, 但无法获得大规模生产,合成生物技术使得优质原料的生产和应用成为可能; 2)提高纯度同时降低价格:合成生物学相较植物萃取和生物发酵技术,具有成本低、纯度高的核心优势; 3)绿色环保可持续:以可再生资源代替不可再生的石化资源,降低 CO2 排放,同时保护天然植物; 4)实现新成分的开发:从源头改进发酵技术,能够在一定程度上提高物质生产的自主性,有助于化妆品新 原料成分的开发和挖掘。 5)加快产品开发进程:其他生物技术产品通常需要十年甚至更长的开发时间,但合成生物学可以加快创新, 助力化妆品新品上市和演变时间缩短至一年到几个季度。

国内公司在部分合成生物制备的化妆品原料中占据领先地位。我国在合成生物制备重组胶原蛋白、稀有人参 皂苷等领域处于国际领先地位。胶原蛋白是一种具有结构支撑、能够促进止血及细胞黏附、刺激细胞再生、 增殖的大分子蛋白。制备方面,胶原蛋白可分为重组胶原蛋白和动植物源性胶原蛋白,传统的胶原蛋白主要 以化学酶法通过猪皮、鱼皮、牛皮等提取动物源胶原蛋白,制备工艺简单,生产成本较低,但易产生细胞毒 性和排异反应。通过合成生物技术制备的重组胶原蛋白生物活性和生物相容性更高,免疫原性更低,无毒性 细胞,且可进一步加工优化,目前的核心技术点在于对胶原蛋白原有三螺旋结构的完整呈现。 目前,我国在重组胶原蛋白的研发、生产和应用方面均具备较强的领先优势。技术层面,国货品牌较国际品 牌开发并成功商业化可生产的更多类型的重组胶原蛋白,包括 I 型、II 型、III 型和 mini 小分子重组胶原蛋白; 生产层面,国货品牌早于国际品牌于 2009 年开始了重组胶原蛋白护肤产品的大规模生产;应用拓展层面, 与通常专注于重组胶原蛋白的医疗或生物医用材料应用的国际品牌相比,国货品牌已经成功探索更广阔的下 游应用,如功能性护肤品、医用敷料和生物医用材料等。

合成生物学或为国货化妆品原料和品牌商实现弯道超车提供良好机遇。与国际美妆产业相比,我国化妆品行 业长期处于弱势地位,品牌市场地位相对较低,且大多做跟随研究。但合成生物学新技术或为国内化妆品原 料公司和品牌商提供弯道超车的机遇:(1)国际大型原料公司和美妆品牌公司具有技术优势,但其核心技术 集中在化学合成、植物提取和生物发酵领域,合成生物技术在化妆品领域的应用和开发尚处于起步阶段,在 技术和应用层面我国与国际市场的差距均不大,甚至在部分成分领域我国具有领先优势;(2)目前合成生物 技术在化妆品原料方面的应用仍体现在原有成分的制备工艺优化层面,未来有望向开拓新物质层面进阶,这 为国货美妆公司开发研制独家活性成分提供了新思路。

3. 复盘国际美妆品牌:一种活性成分打造一个美妆帝国

3.1 从核心成分看美妆大牌的崛起

我们围绕核心成分出发,通过复盘国际美妆大牌在核心原料提取、配方研发以及成分推广等方面的做法,总 结其研发路径和成功经验,为国货美妆品牌的未来发展提供借鉴。

3.1.1 玻色因-欧莱雅集团

玻色因为欧莱雅集团独家研制的活性抗衰成分。玻色因是一种以羟丙基四氢吡喃三醇为核心成分的溶液,对 应的商品名为 Pro-Xylane,是欧莱雅集团旗下的兰蔻实验室于 2006 年独家研发的活性抗衰老成分,原料来 源于西欧山毛榉中的木糖,由欧莱雅子公司 Chimex 采用绿色化学合成工艺来生产。 玻色因在抗衰领域具有优越表现。玻色因主要是通过修复糖胺聚糖和蛋白聚糖,刺激真皮和表皮中粘多糖 (GAGs)和蛋白多糖的生成,以达到修复细胞外基质的作用,对皮肤的弹性和张力有明显的效果。欧莱雅 的相关研究数据显示,浓度 0.19%的玻色因就能够促进人类成纤维细胞中糖胺聚糖的合成,从而修复皮肤。 目前市场上三大核心抗老成分分别为玻色因、A 醇和肽类,与后两者相比,玻色因在温和不刺激、安全性等 方面表现更为出色。

我们认为,欧莱雅在打造玻色因成分中具有以下突出表现,帮其构筑超深护城河:

1)从源头实现创新,并对核心成分的功效做了大量实验,具有强理论支持。公司跳出原有以维生素(如 VA/VC/VE)为核心成分的研究圈,从源头创新研制独家成分,形成独特竞争优势。在研究成分对皮肤的作用和功效以及临床实验方面做了大量功课,通过实验证明了添加玻色因使得胶原蛋白的表达变多,证 明了玻色因能够促进纤维细胞生长因子的再生,核心成分的应用具有充分的理论基础研究和实验研究。

2)掌握核心专利技术构筑坚实壁垒。欧莱雅具有深厚的研发功底,深研玻色因十余年,从合成的超过 20 种成分中选取了刺激细胞效率最高的活性成分。公司于 2000 年申请了专利技术,该专利于 2006 年正式 获批,保护期限到 2020 年 12 月,较长的专利保护其保证了利润的实现。目前玻色因核心成分的专利期 已过,但由于大多数相关专利仍掌握在欧莱雅集团手中,且成分复刻难度高,品牌的市场地位难以撼动。

3)围绕核心成分打造经典单品,并培育经典品牌,成分与品牌深度绑定具有超长生命周期。公司以玻色因 作为核心成分推出黑绷带产品,添加 30%浓度为 30%的玻色因溶液,并成功打造了赫莲娜品牌。玻色因 已成为品牌代名词。

4)围绕核心成分丰富产品和品牌线,满足多样化需求。欧莱雅集团将玻色因成分添加到旗下多个子品牌的 超过 150 个产品中,玻色因溶液的浓度等级和产品的添加浓度均有所不同,并添加了其他不同的原料主 打不同功效,产品的价格带也涵盖了几百至几千元,满足多样化消费需求,将与玻色因相关的全部需求收 入囊中,将独家核心成分的市场价值发挥到最大。

3.1.2 二裂酵母-雅诗兰黛

二裂酵母成分的开发和生产由原料公司 CLR Berlin 主导。二裂酵母又叫菲德氏菌,是一种自带厌氧的革兰 氏阳性杆菌,是由双歧杆菌(细菌)经过培养、灭活再分解后得到的代谢产物。双歧杆菌最早是由法国医生 Henry Tissier 从婴儿粪便中提出来的,被用在治疗肠道感染方面的疾病中,而后德国的化妆品原料公司“CLR Berlin” 运用生物技术,将双歧杆菌依次培养、灭活、反复打碎后从中提取细胞壁组分、细胞片段和多糖复合 体等代谢产物,取名为“Repair Complex CLR™ PF”,并成为了全球二裂酵母原料最大生产商。 二裂酵母具有修复功效。CLR Berlin 研究资料显示,二裂酵母可以阻住紫外线引起的细胞抑制,从而保护 DNA 损伤,并且促进 DNA 修复。二裂酵母发酵产物溶胞物(PF)主要通过阻止免疫抑制剂 IL-10 的释放, 同时防止 IL-12 受到抑制,防止形成凋亡细胞,保持细胞的完整性和活力,从而预防皮肤光老化带来的衰老。 同时,这种产物包含了维他命 B 群、矿物质、氨基酸等有益于护肤的小分子,能加强角质层代谢,捕获自由 基,抑制脂质过氧化,除了修复抗衰以外,还有美白、滋养皮肤的作用。

雅诗兰黛集团将其买下后推广宣传,品牌与成分互相成就。二裂酵母研制初期并未受到市场广泛关注,直到 雅诗兰黛夫人找到 CLR 公司买下该成分,于 1982 年申请专利并创造性地推出了 ANR小棕瓶(Advanced Night Repair Cellular Recovery Complex),首次提出细胞修复理念,二裂酵母才真正为市场熟知。而后,雅 诗兰黛围以二裂酵母为核心成分持续升级小棕瓶产品,成功打造品牌标签,也打造了自己的商业帝国。 非独家成分壁垒相对较薄,雅诗兰黛通过其他成分添加和升级换代巩固市场地位。由于二裂酵母非雅诗兰黛 独家成分,因此面临相对较为激烈的竞争,在雅诗兰黛推出小棕瓶后,市场上陆续有众多品牌推出同样主打 二裂酵母成分的产品,如兰蔻小黑瓶、欧莱雅黑精华等。雅诗兰黛通过更新成分和配方推动产品升级换代, 巩固市场地位。第三代添加 AA2G 美白成分瞄准亚洲市场、第五代应用了 Chronolux™同步修复技术、第六 代实现了 ChronoluxCB™基因生物钟同步修护科技+Catabolysis 细胞代谢净化科技,第七代加入 PhytoRNx Baobab™ 猴面包树提取物等成分,并申请了独家专利,通过技术的迭代更新巩固产品市场竞争力。

3.1.3 维生素 C-修丽可

维生素 C 在皮肤美白方面具有突出功效,市场价值极高。维生素 C 又称抗坏血酸,是一种天然存在的抗氧 化剂,具有对抗自由基,抑制黑色素形成的美白功效,局部使用维生素 C 是提升皮肤亮度光泽和减少皱纹最 好最容易的方法之一。功效性护肤品中的常用维生素 C 一般是左旋维 C 以及维生素 C 衍生物,左旋维 C(左 式右旋维生素 C L-ascorbic acid)是唯一能被人体直接利用的形式。Decisive Markets Insight 曾在报告中表 示,2019 年左旋维 C 市场价值上亿美元,2020 年至 2027 年复合年增长率达到 6.2%,预计在未来五到七年 内将呈现螺旋式上升。

围绕维生素 C 不断精进技术突破瓶颈,掌握核心配方。Cellex-C 仙丽施研发部负责人威斯康星大学 Lorraine Meisner 教授首次成功研发供人体外用型的左旋维 C,并于 1990 年获得美国专利,开启了左旋维 C 在护肤 领域的应用。品牌另一位领导者美国杜克大学皮肤科教授 Sheldon Pinnell(皮尼尔)经过超十年研究,发现 在酸性环境下添加乙酰酪氨酸及锌离子,左旋维 C 会以稳定的水解状存在。基于此,仙丽施于 2000 年成功 研发出“水解离子型左旋维 C”,申请了左旋 VC+酪氨酸+硫酸锌的专利,被称为仙丽施铁三角,突破了外用 左旋维 C 护肤使用上的瓶颈。2001 年 Mostafa Omar(欧玛)对局部用 L-抗坏血酸的经皮吸收进行了研究, 其提出 15%的左旋维 C 只有在 pH 值低于 4 的情况下才起作用;20%浓度的左旋维 C 是透皮吸收的最高浓 度;连续涂抹 3 天之后,皮肤里的维 C 是普通水平的约 20 倍等,使得维 C 在护肤领域的应用更为完善。

推广和营销对于成分的破圈必不可少。仙丽施是最早开始将维 C 应用到护肤品中的品牌, 1991 年量产了全 球第一款左旋维 C 产品,后也将“水解离子型左旋维 C”技术应用在产品中。但仙丽施不擅长营销,该品牌 只有业内人士和成分党知晓,更像一个实验室品牌。1997 年 Pinnel 和 Omar 博士离开仙丽施后创办了修丽 可,以原型 VC+ VE+阿魏酸的油溶液为基础,2005 年推出维生素 CE 复合修护精华成为品牌发展的里程碑, 而后品牌围绕核心维 C 成分不断拓展产品矩阵,目前修丽可 SkinCeuticals 成为了抗氧化抗衰老领域的先驱 品牌。近年来,修丽可在全球和我国皮肤学级护肤市场的市占率持续提高,2021 年分别达到 1.4%和 5.7%。

3.1.4 Pitera-SKII

专利技术并不一定构成决定性壁垒,其背后的制备工艺为更核心的竞争力。Pitera 的技术名称为半乳糖酵母 样菌发酵滤液,该滤液由日本科学家 Kashiwayama Shinei(柏山正义)于 1980 年研发,并在欧洲、美国等 多个专利局申请专利,Pitera 为宝洁于 1992 年申请的注册商标。专利中明确描述了该种滤液的成分和制作 方式,原材料简单、对环境要求不苛刻,且该菌株永远对公众开放,因此半乳糖酵母样菌发酵滤液的原料和 配方复刻性难度不大,专利技术并不构成其核心壁垒。制备Pitera的独有菌株和发酵工艺使其难以超越,Pitera 培养液中的酵母抽取物是柏山正义历时十年从培养的 350 种酵母菌中选取出最有效的酵母菌,配之以日本琵 琶湖水,并采用独特的发酵过程,使得 Pitera 成为独一无二的核心成分,帮助 SK-II 品牌构建核心竞争力。

SK-II 将 Pitera 作为核心成分开发产品,品牌与成分深度绑定相互成就。柏山正义于 1980 年研制出半乳糖 酵母样菌发酵滤液后便创立了护肤品牌 Secret Key,同时推出了第一瓶 SKII 护肤精华露(神仙水),以 Pitera 为核心成分,1991 年 SK-II 品牌及其母公司一起被宝洁 P&G 收购。近年来 SKII 在我国护肤市场的市占率持 续走高,从 2014 年的 0.6%快速提升至 2021 年的 2.3%。

3.1.5 复盘总结

1. 国际美妆大牌大多拥有自己的王牌成分,并围绕该核心成分进行产品推出和品牌宣传,核心成分与品牌 充分绑定,提升销量的同时还能塑造品牌形象,构筑超宽护城河。核心成分与品牌塑造相辅相成,呈螺 旋式上升的,核心成分的开发帮助打造品牌声量,塑造品牌形象,而品牌则会反过来推动成分的推广。 2. 即使核心成分的专利期已过,由于该成分或配方的技术难度较高,或品牌对成分配方不断升级优化,其 他品牌实现完美复刻仍有较大难度,且消费者对于成分和品牌的认知已经形成,因此其市场地位仍难以 撼动。 3. 核心成分的开发可以是品牌自研,如玻色因,也可以是外部采购,如二裂酵母。外部采购或合作开发的 难度相对较低,技术难度主要体现在应用开发和配方研发等方面,相对自研成分构筑的护城河也较低。 自研的成分开发难度大,投入的时间成本、资金成本均较高,但构筑的护城河较宽。 4. 化妆品的成分也有“萌芽期→概念普及期→膨胀期→成熟期→衰退期”,核心成分的提取和研发只是第一 步,后期的消费者教育和宣传推广也同样重要。 5. 目前的核心成分开发主要围绕天然植物提取、化学合成和生物发酵技术进行,基本没有涉及到合成生物 技术,合成生物技术在化妆品领域的应用仍处于起步阶段,未来在发现新成分方面还有很大的探索空间。

3.2 看国际美妆集团的研发体系搭建

横向对比看,国际美妆集团有两大具有代表性的研发体系和研发思路,分别为以欧莱雅为代表的全球自研体 系,和以宝洁为代表的合作联发模式。

3.2.1 欧莱雅集团——搭建全球自研体系

欧莱雅在全球多地建设研发基地,搭建了覆盖全球的研发体系。欧莱雅集团对研发的重视程度极高,其品牌 创始人曾提出“研发是增长和成功的基石”。截至目前,公司的研究和创新部门拥有来自约 80 个国家的 4100 名员工。研发基地方面,搭建了 3 个欧洲全球中心、6 个区域极点、21 个研究中心、13 个评估中心和 58 个 科技监管部门,形成了覆盖全球的研发体系。

公司致力于在自研体系下实现高效活性成分的创造和开发。公司的科研人员主要应用合成化学和生物技术, 进行高效活性成分开发,并将其申请专利以获得长期保护,提高为产品开发服务的能力。1978 年公司发现了 Ionene G 用来修复和抚平头发纤维;1993 年发现了 Mexoryl SX,并于几年后发现了 Mexoryl XL,能够提供 平衡的 UVA 和 UVB 保护;1995 年研发出神经酰胺 Ceramide R,可促进皮肤角质层的重组和凝聚力;2006 年研发出明星抗衰成分——玻色因;2012 年研发出分化的玫瑰细胞,能够帮助增厚表皮、促进生长因子分泌 和组织再生。截至 2021 年,公司共拥有 517 项发明专利,研发能力已成为公司的一大核心竞争优势。

3.2.2 宝洁——全球开放创新平台模式

宝洁在研发领域持续开拓走上开放创新之路。1998 年宝洁投资近 5 亿元设立中国研发中心,即位于清华科 技园的北京宝洁技术有限公司,开启了与高校等外部机构合作研发的科研新模式。2000 年宝洁 CEO 雷富礼 上任,提出了“开放式”创新的概念,将宝洁的研发部门(Research &Develop)更名为联发部门(Connect &Develop),带领宝洁走上了联合研发之路。随后,宝洁将与清华大学开创的校企合作研发模式复制到亚洲 其他国家、美国本土以及欧洲等地,并与巴斯夫等供应商同步建立了联合实验室,公司成功搭建了覆盖全球 的开放创新研发网络。 通过全球开放创新平台为研发加码,为产品开发赋能。宝洁搭建了“CONNECT + DEVELOP”开放平台, 公司的全球团队从外部寻找开拓者,旨在与世界上最具创新精神的人合作——从个人发明家和小型企业到财 富 500 强公司,与发明家、专利持有人及其他创建者建立并培养合作伙伴关系,最终在各个业务领域带来 全新的解决方案,以满足公司的业务需求。截至 2006 年,宝洁的开放创新平台已经为公司贡献了超过 50% 的科研创新成果,成为公司研发创新和新品开发的驱动力和支柱。

3.2.3 国际美妆集团的研发能力对比

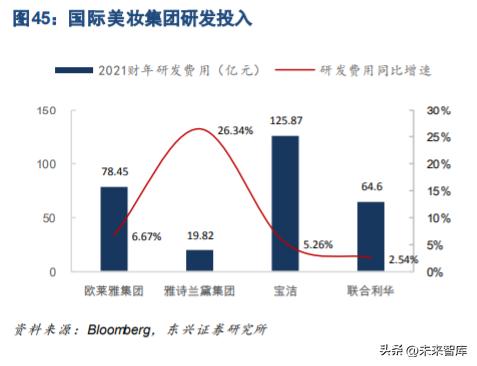

国际美妆集团研发费用率基本持平,但研发投入绝对规模差异较大。横向对比包括欧莱雅、雅诗兰黛、宝洁 和联合利华在内的国际知名美妆集团的研发投入,我们发现其 2021 财年的研发费用率在 1.5%-3%之间,整 体差异不大,欧莱雅的研发费用率最高为 3.19%,雅诗兰黛和联合利华的研发费用率相对较低。但由于收入 体量的不同,各大知名美妆集团研发投入的绝对规模差异较大,其中宝洁的研发投入规模最大,2021 财年达 到 125.9 亿元,雅诗兰黛集团的研发投入规模相对较小,只有 19.8 亿元,前者约为后者的 6 倍。

国际美妆集团专利总数方面差异较大,但均更重视发明专利,展现出较强的基础研发实力。截至 2022 年 12 月 15 日,从专利数量上来看,兼有日化产品生产销售的宝洁公司和联合利华专利数量最多。纯美妆公司中, 欧莱雅的专利数量领先,雅诗兰黛拥有的有效专利相对较少。从专利类型来看,国际美妆集团的专利均已发 明申请专利为主,平均占比近 80%,实用新型专利占比最低。我国的《专利法》将专利分为发明、实用新型 和外观设计专利三种类型,其中发明专利的申请门槛最高,需要通过初步审查和实质审查,保护期也最长, 达 20 年。实用新型专利和外观设计专利门槛相对较低,保护期为 10 年。化妆品行业的发明专利一般包含了 新原料、新方法和新组合,强调从 0 到 1 的创造过程,国际美妆集团在发明专利方面的投入和产出最高,其 整体技术实力较强,研发价值更高。

国际美妆集团对中国市场的重视程度日益提高,在中国的研发投入显著增多。国际美妆集团在国内研发中心 的投入最早可以追溯到 20 世纪 90 年代,第一波投资高峰出现在 2000 年左右。近两年,国际美妆集团纷纷 加大了在国内的研发投入,掀起了第二波投资高潮。资生堂在 2022 年 11 月的 150 周年中国发布会上宣布, 未来几年内将持续投资在中国打造其全球第二大研发创新中心。汉高集团表示,计划在上海筹备建设以中国 为中心的“亚太消费品研发基地”,目前正在上海建设其全球第二大创新中心,预计在 2024 年完工,建成后将用于服务汉高集团在中国的所有业务。国际美妆集团在华科研投资显著增多,且有越来越多的基础研究开 始向中国转移,这反应了国际美妆集团对中国消费市场的重视程度日益提高,国内美妆研发实力持续增强。

国际美妆集团已经着手布局合成生物等新技术领域,并加强与国内领先生物公司合作。国际美妆龙头在相对 较为成熟的化学合成技术、动植物提取技术以及微生物发酵技术领域均有较多布局,且整体技术实力遥遥领 先。在较新的合成生物技术领域,国际美妆集团已经着手布局,并加强多方合作。2022 年 7 月欧莱雅联合 投资机构和蓝晶微生物共同发起“天工开物”生物经济产业加速平台,蓝晶微生物是一家基于合成生物学技术, 进行分子与材料创新的企业。资生堂通过资悦基金,与江苏创健医疗科技有限公司携手合作,开发一款融合 其独特胶原蛋白原料和资生堂科技的产品,率先布局医学美容赛道。国际美妆集团通过与国内领先生物公司 合作的方式拓展合成生物技术的布局以及对中国市场的开拓。

4. 国货美妆品牌势如破竹,研发加持下谁能拔得头筹

4.1 核心技术卡脖子任重道远,国内美妆市场重视程度显著提高

解决核心原料和核心技术卡脖子的问题是我国从化妆品大国向强国迈进的关键。目前我国已经成为全球第二 大化妆品市场,但在核心技术研发方面仍面临“卡脖子”的问题。原料方面卡脖子问题最为明显,具体体现 在:

国际原料龙头巴斯夫、亚什兰、杜邦等已经完成市场份额的瓜分,其掌握着最领先的原料提取和制备技 术。目前国货美妆企业使用的关键性原料仍是从美国、德国、日本、韩国等国家进口,如化妆品用表面 活性剂、增稠剂、高性能油脂、高安全性防腐剂等。

国际美妆品牌已经开发出独有的活性成分,并在此基础上打造了经典产品和经典品牌,国内美妆公司大 多做跟随研究,基本没有自己独有的核心原料,长期处于跟跑位置,因此只能靠性价比获得市场竞争力。 配方方面的研究相较原料领域更多,但主要集中在下游配方,即根据原料商提供的数据和上游配方进行调整, 然后进行中试和量产,国内公司在上游配方的研究投入较少。

核心原料和配方的创新性开发难度大,我国美妆公司任重而道远。2021 年国家药监局新规正式实施,当年 共备案 6 款新原料,2022 年截至目前已备案 39 新原料。我们选取了部分已备案原料研究发现,新原料的开 发和备案时间周期较长,从申请备案到最终获批通常需要 5-10 年的时间。如武汉中科光谷在 2015 年就申请 了 001 号 N-乙酰神经氨酸的原料备案,时隔 6 年才备案成功;2014 年已经有媒体报道苏州维美生物申请了 002 号月桂酰丙氨酸原料备案,其备案时间超过 7 年;维琪对 003 号 β-丙氨酰羟脯氨酰二氨基丁酸苄胺原料 的前期开发和准备共用了 6 年;大连普瑞康在 2003 年启动了 004 号雪莲培养物的产业化项目,时隔 11 年 才通过化妆品原料备案。

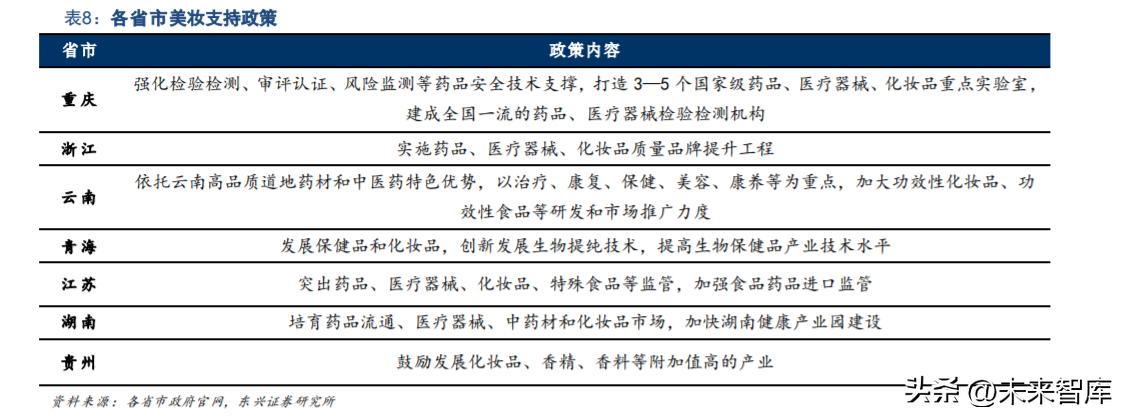

我国对化妆品自主研发的政策支持力度加大。十四五规划和 2035 年远景目标的第四篇“形成国内强大市场 构建新发展格局”中明确指出:开展中国品牌创建行动,保护发展中华老字号,提升自主品牌影响力和竞争 力,率先在化妆品、服装、家纺、电子产品等消费品领域培育一批高端品牌。在此背景下,全国多省市制定 了一些列配套政策,促进美妆相关行业发展。政策支持为美妆产业发展提供了良好环境,有利于增强我国美 妆产业的技术水平和研发生产能力。中高端美妆赛道作为国家重点支持方向,有望获得更多政策倾斜,更具 增长潜力。

4.2 对比国货美妆龙头,谁在研发领域略胜一筹

国货觉醒开始追赶,美妆龙头奋力先行。目前国货美妆龙头已经率先完成了从第一曲线向第二曲线的跨越, 经典大单品获得了市场认可,品牌形象显著提升。但与国际品牌在研发方面的差距较大,仍面临成分、配方 等核心技术卡脖子的问题。因此近年来国货美妆品牌纷纷加大研发投入,布局自己的研发实验室,重构研发 体系,搭建专业优质的研发团队,力求通过研发能力的提升为产品的推出和品牌的打造赋能。我们选取了目 前上市的核心美妆公司进行梳理和对比分析,理顺美妆公司的研发理念和研发体系,梳理公司目前的研发水 平、相对优势以及未来的发展方向,并通过横向对比来探求具有较大增长潜力的标的。

4.2.1 华熙生物:微生物发酵技术龙头,合成生物技术先行者

研发理念和体系搭建方面,华熙生物定位为生物科技公司和生物活性材料公司,目前已搭建起完善的研发体 系。华熙生物为用合成生物技术支撑和驱动的生物科技公司,聚焦功能糖、蛋白质、多肽、氨基酸、核苷酸 和天然活性化合物六大类生物活性物质的研发、生产与应用。公司在原有的微生物发酵平台和交联技术平台 的基础上,增加了合成生物学研发平台、应用机理研发平台、配方工艺研发平台和中试转化平台,形成了涵 盖基础研究和应用基础研究的六大自主研发平台。其中中试转化平台为公司独特优势平台,致力于帮助生物 活性物质完成“0 到 1”的物质发现后实现从“1 到 10”的物质发展转换。截至目前,公司在天津建立了包括生物活性物质转化平台、医疗器械转化平台、功能性护肤品转化平台等在内的 30 条中试生产线,未来仍 有超 30 条产线待布局。公司加快科研成果从“实验室”走向“生产线”,并面向广阔的潜在市场。

研发技术方面,华熙生物在微生物发酵技术领域遥遥领先,是全球透明质酸产业龙头。继 20 世纪 70 年代人 类第一次从鸡冠中提取透明质酸后,90 年代华熙生物通过微生物发酵法实现了规模化生产透明质酸,通过野 生菌种诱变和高通量筛选,得到透明质酸产率最高的优质菌株,运用多尺度过程优化技术对透明质酸发酵进 行定向代谢调控,促进透明质酸酶系合成,使得产率从 3g/L 大幅提升至 16-17g/L,产品纯度也大幅提高。 2011 年,华熙生物全球首创酶切法生产寡聚透明质酸钠的技术,使得公司具备全分子量段透明质酸生产能力。 目前,公司已成为透明质酸产业龙头,在制备技术、产率、纯度和产量等方面均处于绝对领先地位,公司在 微生物发酵领域遥遥领先,这也为公司向合成生物技术延伸提供基础支持。

新技术开拓方面,华熙生物率先布局合成生物技术,是美妆领域的先行者。华熙生物早在 2020 年就提出要 开展合成生物学关键技术及产业转化研究,是国内最早一批布局合成生物学的美妆公司。截至目前,公司围绕合成生物技术的布局已初步完成,实现了合成生物学所需要“平台-人才-技术-转化”的落子。基础设施方面, 2021 年 12 月,公司“山东省生物活性物合成生物学重点实验室(筹)” 获得山东省科技厅的认定;2022 年 8 月,公司位于北京大兴生物医药基地的合成生物馆正式开馆。研发人员方面,公司从企业及国内外高校 引进的工作室负责人及研发管理人员已经就位,合成生物学研发团队已初步组建完成。技术平台方面,包括 功能糖合成生物技术平台、功能蛋白及氨基酸合成技术平台、天然产物合成技术平台等均已搭建完成。

华熙生物在合成生物技术应用方面已有初步成就,处于行业领先水平。截至 2021 年,公司进行原料及合成 生物研发项目达 99 项。在功能糖领域,公司利用合成生物技术实现了透明质酸“质”的突破,产量翻 4-5 倍的同时直接减少能源和淀粉等物资消耗 60%-75%,还生产了软骨素、硫酸软骨素、肝素寡糖、人乳寡糖 等功能糖类,建成多种功能糖库。在蛋白质领域,公司依托单蛋白质分子设计能力和计算生物学的平台,通 过蛋白质的分子设计,可以实现 28 种胶原蛋白定制规划设定和组装,极大拓宽应用场景。同时应用合成生 物学技术,筛选具有良好性能,且切割特定位点的特定水解酶来酶解胶原蛋白,形成精准控制分子量的胶原 蛋白。华熙生物通过战略性投资收购益而康,目前成为国内首个同时拥有重组人源胶原蛋白技术和动物源胶 原蛋白提取双向全产业布局的公司。

研发人员和费用投入方面,公司较高的研发投入和充足的科研人员为研发提供充足支持。公司持续高度重视 新领域新产品的研究开发,保持较高的研发投入助力业务的长期快速发展。近年来公司的研发费用率和研发 人数均快速上升,截至 2022 年中报,公司共拥有 626 名研发人员,占总员工的比例达到 16.9%;2022 年上 半年,公司的研发费用率进一步提升至 6.11%。2022 年 10 月公司新增认定 13 个核心技术人员,为 2018 年之后的首次新增,公司对底层研发的重视度不断提高。

4.2.2 巨子生物:深耕合成生物技术,重组胶原蛋白产业龙头

研发理念和体系搭建方面,公司基于合成生物学平台,设计并研发重组胶原蛋白、稀有人参皂苷及其他生物 活性成分。公司已搭建起完善的合成生物学技术平台,该平台集生物技术、生物化学、生物工程等跨学科的 科研和多年的行业专知为一体,包含基因重组、细胞工厂构建、发酵、分离纯化等核心组成部分。2021 年公 司建立了陕西省无源医疗器械重点实验室,并成为了第一家被纳入国家皮肤与免疫疾病临床医学研究中心进 行皮肤科合作研发项目的企业,进一步巩固护肤研发领域的优势地位。依托于完善的基础技术研发和应用研 发平台,公司将重组胶原蛋白、稀有人参皂苷及其他生物活性成分应用于医疗美容、生物医用材料、功能性 护肤品和功能性食品等不同应用场景,并不断扩大多样化的产品组合。

研发技术方面,巨子生物聚焦重组胶原蛋白领域,技术实力行业领先,获得多项专利及奖项。公司已构建重 组胶原蛋白分子库,其中含有三种全长重组胶原蛋白、25 种功能强化型重组胶原蛋白及 5 种重组胶原蛋白 功效片段,并在此基础上开发了四种主要重组胶原蛋白,即重组 I 型、III 型人胶原蛋白、重组类人胶原蛋 白和小分子重组胶原蛋白肽。此外,公司在重组胶原蛋白的生产效率、产品质量及产能等方面均处于行业领 先水平。通过高密度发酵策略及高效分离纯化工艺,公司的重组大肠杆菌靶蛋白在经过一轮的加工后回收率 达到 90%;产出的重组胶原蛋白纯度为 99.9%,达到了医疗级材料的行业标准;公司采用的大肠杆菌细菌内 毒素浓度低于 0.1EU/mg,显著优于医用级材料的行业标准;2021 年,公司重组胶原蛋白产能达到 10.88 吨/年,是拥有全球最大的重组胶原蛋白产能的企业之一。凭借强大的技术实力,公司获得多项核心专利及重要 奖项。截至 2022 年 10 月,公司已取得 34 项注册专利及 41 项专利申请,公司的重组胶原蛋白技术在中国 获得行业内首个专利授权,公司拥有的专利分别于 2013 年获得了中国国家技术发明奖,2016 年获得中国专 利金奖,成为中国首家拥有这两类奖项的胶原蛋白公司。

新技术开拓方面,背靠西北大学继续探索重组胶原蛋白及其他生物活性成分。公司与西北大学保持长期合作 关系,联合开展合作研究项目,如重组胶原蛋白的高密度发酵技术、重组类人胶原蛋白的制备和性能研究以 及生物材料的创新开发和测试等,西北大学与公司共同从事理论和基础研究,公司发挥带头作用引导商业应 用以及生物活性成分量产技术的研发。截至2022年10月,公司与西北大学已拥有八项联合研究项目的专利, 未来将继续与西北大学保持合作互补关系,探索更多有关重组胶原蛋白及其他生物活性成分的联合研究项目。 研发人员和费用投入方面,研发团队专业且经验丰富,研发投入整体呈上升趋势。截至 2022 年 5 月 31 日, 公司研发团队共有 124 名人员,占雇员总数的 14.8%。研发团队成员学术背景涵盖生物化学、分子生物学、 生物技术、发酵工程、应用化学、食品科学与工程、中药、制药工程及医学等众多科学。核心研发团队出自 西北大学化工学院,在发酵技术、生物医用材料及天然活性产物方面拥有十多年的研发经验。研发投入方面, 2019 年 至 2022 年 1-5 月 ,公 司研 发投 入分 别 为 11.4/13.4/25.0/14.2 百万 元, 分别 占收 入 的 1.2%/1.1%/1.6%/2.0%,研发费用率整体呈上升趋势,体现公司对技术研发的重视,并进一步巩固技术优势。

4.2.3 贝泰妮:依托特色植物提取的功效护肤龙头

研发理念和体系搭建方面,贝泰妮重新构建研发体系,在植物提取的基础上向其他原料制备技术领域拓展。贝泰妮于2022年上半年完成了研发体系的重构,设立了三个中心涵盖三个方面,核心是强化活性原料的研发。 云南特色植物筛选中心致力于将植物优势转化为经济优势,拟在5年内对超过2000个云南药用植物筛选,进 行材料性、功效性和安全性的研究;创新原料研发中心拟通过生物发酵、化学合成等技术进行新的化妆品活 性成分的开发,如多肽类、胶原蛋白类等;合成生物学研发中心致力于将植物提取的核心成分做规模化生产, 保护生物多样性的同时降低成本,实现产业化。公司新的研发体系在原植物提取技术的基础上,拓展了化学 合成、生物发酵和合成生物等技术,形成了主要技术的全覆盖。

研发技术方面,贝泰妮以皮肤学理论为基础,围绕云南高原特色植物开发,在天然植物提取领域具有领先优 势。云南省地理位置独特,气候条件优越,有超过 6500 种药用植物,是天然的植物王国。公司立足地域优 势,采用独特的萃取科技,对云南植物成分进行筛选,提取出高原特色植物的有效成分,建立质量标准的同 时进行产业化生产,研发出适合敏感肌的护肤品。截至目前,公司已自主/联合成功研发多种专属活性物质, 如酸浆萼提取物、肾茶提取物、牡丹根皮提取物、青刺果神经酰胺、普洱茶叶提取物、腾冲热泉菌种来源依 克多因等,截至 2021 年底拥有专利授权总数量 80 项,其中发明 22 项,外观 27 项,实用新型 31 项。公司 在天然植物提取技术方面具有领先优势,同时具备将研发创意转化为技术成果的能力。

以云科实验室为研发枢纽,将植物提取技术优势发挥到最大。2021 年 9 月,在云南省政府的牵头指导下, 公司全资子公司云南云科联合云南省药物研究所、云南大学、云南农业大学共同成立了云南云科特色植物提 取实验室,以产业化为导向聚焦基于云南特色植物的功效性化妆品、功能性食品以及药品研发。该实验室以 开发云南特色植物为核心,同时还涉及医美化妆品相关的生物材料的研究、生物发酵材料、现代生物工程研 究等,面向全球合作,计划打造世界一流实验室,目前已成为公司新型研发基地,有望赋能公司新材料新产 品的研发和新业务的开展。

研发人员和费用投入方面,具有医药研究背景,人才储备丰富。公司汇集了药物制剂、药物分析、中药学、 生物制药、药理学、生物工程、高分子化学、精细化工等不同学科的各类专业人才,科技人才储备较为丰富。 截至2021年末,公司拥有综合研发人员超200人,涵盖了基础研究、产品和原料评估、消费者调研、工艺技 术研究、配方研发以及整合创新等多个学科研究部门,占比员工总数的9.92%。在研发费用投入方面,公司 研发费用支出逐年增加,2021年和2022年H1研发费用率分别达到3.2%,高于普通化妆品公司的研发费用率。

4.2.4 珀莱雅:大众精致护肤龙头

研发理念和体系搭建方面,珀莱雅重建研发架构体系,在全球多地建设研发基地。2020 年公司提出注重基 础科学研究,开始布局生物科技原料,研发重点有所转变。2022 年公司提出国际化战略,立足全球开展研发 机构建设、人才引进、机构合作等活动,并建立了涵盖“基础研发”、“应用研究”和“临床研究”的三层级 研发体系。22 年上半年公司国际科学研究院逐步建成发酵、植物提取、有机合成等实验室,进一步增强核心 功效原料的自主开发能力,同时积极发展皮肤基础研究,进行体外评价方法学的开发、验证以及运用。公司 在全球多地新建研发基地,杭州龙坞研发中心、上海研发中心和日本研发实验室均在建设或人员筹备中,其 中龙坞研发中心未来将聚焦核心原料开发,皮肤科学研究和化妆品配方开发,产品功效评价等领域。

研发技术方面,珀莱雅擅长通过合作方式进行原料开发,为产品开发赋能。2020 年公司与法国权威机构 CODIF 合作,利用抗糖+抗氧化帮助抗老效果加倍的功效开发了双抗精华;与西班牙 LIPOTRUES.L.合作开 发了双抗小夜灯精华,针对性解决眼周问题;2021 年与德国巴斯夫合作,联合开发了 Perlaura 拳参根提取 物,并以此为基础开发了源力修护精华;近期公司官宣与浙江湃肽战略合作 ,拟将研发成果率先应用在红 宝石系列中。通过与国际知名原料企业合作,公司的原料开发和应用能力不断提高,并持续为产品开发赋能。

新技术开拓方面,通过合作的模式向合成生物技术新领域拓展。2020 年珀莱雅联合中科欣扬成立了海洋活 性物联合研发中心,为两家的首次合作,2022 年珀莱雅的联营企业嘉兴沃永投资了中科欣扬。中科欣扬为国 内最早一批专注于通过合成生物学技术实现生物制造的企业,专注于通过合成生物学技术实现生物制造,核 心研发人员来自中科院等顶级研究机构,已成功研制出数十种生物活性原料。目前,中科欣扬的原料优先供 给珀莱雅,公司的采购量已达到中科欣扬的 60%,并拥有较低的内部采购价。公司与中科欣扬的合作一方面 使得公司能够获得优质原料,另一方面能够降低成本,同时标志着公司未来将向合成生物新技术领域拓展, 有望通过联合开发的方式实现新原料的开发并为新品推出赋能。 研发人员和费用投入方面,研发团队换帅,持续加大研发投入和研发团队建设。2022 年 9 月魏晓岚正式出 任珀莱雅 CSO 首席科学官一职,其曾于 2018 年在科蒂集团任职亚太区研发副总裁,在全球化妆品领域拥有 近 20 年研发经验,研发负责人的国际化背景有望助力公司研发达到新高度。公司还在持续推进研发投入的 增加以及研发团队的建设,研发团队人员占比和研发费用率整体均呈现上升趋势。2021 年研发费用率的下降 是由于部分研发以投资的方式展开,没有计入研发费用,母公司研发费用率为 3.55%,与 2020 年的 3.96% 基本持平。

4.2.5 水羊股份:“品牌+代理”双轮驱动的多品牌运营商

研发理念和体系搭建方面,水羊股份坚持研发与数字双科技赋能战略,研发向独特性和精细化方向迈进。公 司于 2021 年 3 月份提出“四双战略”,其中与研发相关的战略为“研发赋能产品,数字赋能组织”的双科技 战略,将研发和技术放到首要位置。公司在原有起草国家行业标准、开放基础研究平台、研发独有原料、配 方三代一体四个维度的基础上实施原料化、品类化的战略,在原料端做独特原料和工艺的研发,在品类端搭 建更细分的以品类为基础的研发中心,如面膜研发中心、精华研发中心,研发向独特性和精细化的方向发展。 通过与专业研究机构合作加强研发实力,搭建研发中心为研发提供支持。公司与江南大学、中国农业科学院 麻类研究所、中南大学、湘雅二医院等机构开展持续且深入的合作,通过多项产学研合作项目加强创新原料 的开发及生产工艺创新。公司设立水羊创新研发中心,并持续在行业产业链上布局化妆品的研发、生产及组 织数字化等领域,旗下拥有“水羊生物”、“水羊制造基地”、“水羊科技”等多个业务板块。 先后在上海、长沙 建立了科学研究中心,2022 年 8 月份水羊制造基地一期正式投产,该基地由生产厂房、原料仓库、成品仓 库和研发楼组成,年产值约 40 亿元,待研发楼投入使用后将成为我国最大的美妆研发基地。

研发技术方面,水羊股份通过与专业科研院所合作开发了一系列独家优质原料。公司与江南大学陈坚院士团 队合作开发了酶切小分子玻尿酸,与中国农科院麻类研究所历时 5 年联合研发了灵芝发酵液,获得了三项国 家发明专利和两篇国际论文等成果,并将独家原料应用至品牌旗下产品中。近年来,公司先后与中国农业科 学院麻类研究所、中国科学院上海有机化学研究所、苏州大学等研发机构联合开展“基于二次发酵技术的灵 芝本草酵素新原料开发”、“化妆品功效的体外评价技术开发”、“生物节律在皮肤中的生物学效应与应用”等 项目研究。通过多项产学研合作项目保证持续输出有价值的研究成果,已掌握了多项独有技术和产品配方。

新技术开拓方面,从微生物发酵向合成生物技术拓展,在合成生物技术应用领域已有初步成就。水羊股份从 水蛭的众多基因中获取了透明质酸的基因,将该基因片段植入到酵母菌中进行表达,后经过发酵和纯化得到 透明质酸,最后通过酶切技术进行优化。公司通过分子生物学成功破译全球首个水蛭透明质酸基因编码,并 成功获得表达,率先实现了定制生产不同分子量的透明质酸钠,目前能够做到 400Da 以及实现单一的特定分 子量的透明质酸寡糖的分离和制备,为全球领先水平。截至目前,公司在超小分子量透明质酸领域已有 10 项独有的专利技术。

研发人员和费用投入方面,合作陈坚院士并扩大研发团队,为研发能力提升提供人才支持。公司于 2021 年 签约陈坚院士为公司首席科学家,陈坚院士为中国工程院院士、国家 937 项目首席科学家,是发酵领域、食 品生物工程的顶尖科学家。其团队在合成生物学领域已经有了一定积淀,能够实现用合成生物学构造细胞工 厂,合成蛋白质、氨基酸类的化妆品原料,进一步可以生产包括透明质酸、硫酸软骨素等糖类以及脂类和萜 类的物质。公司目前已经形成了超过 300 人的研发团队,预计年底能达到 500 人,其中纯配方师到年底能达 到 100 人,并按照细分品类进行搭建,保证持续输出有价值的研究成果。公司的研发团队人数占比和研发费 用率相对比较稳定,19、20 年有小幅下滑,近两年呈现增长态势。

4.2.6 丸美股份:中高端的眼部抗衰专家

研发理念和体系搭建方面,聚焦抗衰细分赛道,向原料自研自制自检方向迈进。公司坚持“全域布局、纵深 覆盖、生物引领、小步快跑”的科研理念,聚焦皮肤抗衰,以基因工程等现代生物技术为引领。公司持续推 进研发全链路全域布局,2021 年筹建了拜斯特药业,旨在从原料自研向自制迈进,以制药的严格标准将公司 自研原料成果实现量产转化引用,目前已经正式投产;公司还投资成立了广州美域医学检测有限公司,通过 了检验检测策机构 CMA 自制认定,已经具备了全面开展化妆品安全性、稳定性等备案检测以及原料和成品 功效检测评价的能力,目前公司已逐步实现了“原料开发-原料生产-配方开发-评价检测-知产保护-产品上市技术支持-开放创新”科研全链路打通。公司还持续推荐战略合作和内外融合创新,已经于路博润、禾大、巴 斯夫和帝斯曼等国际领先原料公司建立深度合作,共享前沿肌肤护理成果。公司整个研发体系的搭建将为未 来公司核心原料及技术的闭环研究和转化提供有力保障。

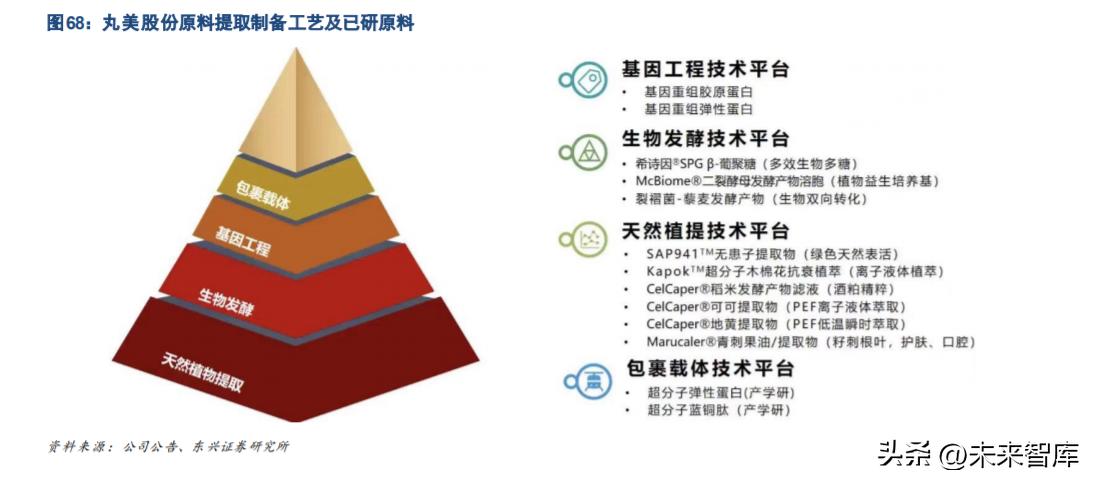

研发技术方面,聚焦眼部抗衰 20 年以胶原为核心成分,在动植物提取和微生物发酵技术领域深耕。2007 年 公司开创性的将“水解弹性蛋白”应用于丸美第一弹力蛋白眼精华,并不断革新技术。截至目前,公司已完 成自研原料超 30 款,其中已量产转化应用 5 款,涉及的技术主要为天然植物提取和微生物发酵。在天然植 物提取方面,公司提取了 SAP941 无患子提取物、Kapok 超分子木棉花抗衰植萃、CleCaper 可可提取物、 地黄提取物等。在微生物发酵领域,公司已制备希诗因 SPG β-葡聚糖、Mc-Biome 二裂酵母发酵产物溶胞等 原料。2021 年公司《添加葛根以提升裂褶菌发酵产物胞外多糖产量和抗氧化活性》论文在《RSCAdvances》 上发表,该成果基于双向发酵技术,研究了药食同源植物葛根对裂褶菌液态发酵体系的协同影响。本次植物 基双向发酵技术研究成果标志着公司在生物发酵技术的研究领域迈上了一个全新的台阶。

新技术开拓方面,丸美股份已走在合成生物学领先技术的研究之路上,目前已取得初步成就。公司提前布局 “功能活性蛋白研究平台”,通过自主研发、产学研、技术合作等模式,利用基因工程技术,结合结构生物 学与生物信息学大数据,设计制备包括重组人源化胶原蛋白在内的人源化 ECM 功能活性蛋白或有高价值的 动、植物蛋白。2021 年发布了与暨南大学及基因工程药物国家工程研究中心共研共创的基于基因工程技术的 “重组人源化胶原蛋白”,能够实现与人体自身胶原蛋白的功能结构域氨基酸序列 100%一致,在功效上通过 了莱德璞专业测试机构的临床测试。与此同时,公司自研的一种重组纤连蛋白突变体及其应用”获得日本发 明专利授权,公司在活性蛋白护肤领域的技术优势持续夯实。

4.3 核心美妆上市公司的总结和对比

我们通过横向对比国内美妆公司的研发思路、现有表现和未来方向,总结了以下几点相似之处和差异之处:

相似之处和整体趋势:

1.近两年来,国内美妆龙头对研发的重视程度显著提高,相关的布局和投入均有所提速。无论是研发体系的 搭建、研发基地的建设、研发技术的拓展还是研发费用的投入、研发人员的招募等,国内美妆公司在研发上 的投入大大提高,重视研发并提高研发实力已成为行业共识。

2.2022 年是国内美妆公司研发领域具有较大转变和突破的重要时间节点,较大的革新有望大幅提高公司研 发实力,弥补技术落后的短板,有望为品牌的长期发展提供支撑。在研发理念方面,珀莱雅、贝泰妮等公司 重新搭建了研发体系和组织架构;在研发技术方面,国内龙头美妆公司均开始进行技术拓展,在原有优势技 术的基础上向合成生物、基因工程等新技术领域拓展,合成生物技术成为兵家必争之地;在人员方面,有研 发团队换帅及与院士合作等,研发团队也有了较大升级。

3.各大美妆机构均更重视共研共创,加深多方合作,与高校、科研院所、医院以及专业机构合作已成为必经 之路。但考虑到美妆公司与多方合作存在重合,合作的模式、支持力度和成果共享程度等均会对合作效果及 合作方对美妆公司的支持程度有较大影响,参股、控股或独家合作的方式更具竞争力。

差异之处: 1.从专利数上看,国内美妆公司的技术实力存在一定差异。截至 2022 年 12 月 15 日,从专利总数量数上来 看,华熙生物>丸美股份>珀莱雅>水羊股份>贝泰妮>巨子生物,华熙生物的专利数量遥遥领先;从专利类型 来看,国内美妆公司的专利也均以发明申请专利为主,实用新型专利占比最低,与国际美妆集团的情况相同。 国内美妆公司发明申请专利平均占比近 70%,巨子生物和华熙生物的发明申请专利占比超过 80%,其对基 础研发的重视程度相对更高。

2.费用和人员方面的支持力度有所不同。横向对比国内美妆公司的研发费用投入,华熙生物研发费用投入的 绝对数额和费用比率均处于行业领先位置,远高于其他美妆公司。从绝对数额来看,上海家化和贝泰妮分别 位列第二位和第三位,从相对数额来看,贝泰妮和上海上美位列第二位和第三位。横向对比国内美妆公司研 发人员投入,华熙生物仍旧保持遥遥领先的态势,从绝对数额来看,贝泰妮和水羊股份位列第二位和第三位, 从相对数额看,贝泰妮和丸美股份位列第二位和第三位。整体来看,国内美妆公司的研发投入仍有较大差距,华熙生物在多个维度均领先,其次为贝泰妮。丸美股份受制于规模和体量,研发投入的绝对数值相对较低, 但相对数额较大,公司对研发的重视程度较高。

3.各大美妆公司的深耕领域和细分赛道不同,打造了自身的比较优势。整体来看,国内美妆公司虽然均加大 研发投入,但由于其聚焦的领域有所不同,研发的重点也会有差异,并不会形成同质化竞争。从公司定位维 度看,有平台类公司、也有纯品牌公司;从品牌定位维度看,有大众护肤品牌、也有中高端护肤品;从聚焦 的赛道看,有专注敏感肌皮肤学级护肤品牌、也有专注强功效的功效护肤品牌,解决抗衰、美白等护肤需求。 我们认为,国内美妆公司今后会持续沿着品牌既有的领域深耕,并进行适当的延伸拓展,通过研制与自身品 牌定位相契合的核心成分来打造比较优势,形成差异化竞争。

4.各大美妆公司在研发领域的历史积淀厚度以及革新进程略有不同。从历史积淀维度看,华熙生物做原料业 务出身,贝泰妮的前身为制药的滇虹药业,均是对研发技术要求较高的领域,公司在研发方面的积淀相对较 为深厚;从新技术拓展维度看,巨子生物从设立之初就专注于合成生物技术,华熙生物在 2-3 年前开始向该 赛道切入,目前已搭建合成生物产业平台,在新技术拓展和应用方面步伐较快,进程相对较为领先。品牌类美妆公司在研发的积淀和新技术拓展进程方面起步相对较晚,但有望通过共研共创的模式实现追赶,且在新 成分和新品宣传营销和运营方面更具优势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/239384777.html