浙商证券股份有限公司马莉近期对珀莱雅进行研究并发布了研究报告《珀莱雅22Q2经营数据点评:618多渠道国货第一,业绩兑现力强》,本报告对珀莱雅给出增持评级,当前股价为166.2元。

珀莱雅(603605)

业绩预告: 收入整体符合预期,净利润符合预期上限

22Q2 净利润同比增长 15%-22%, 业绩整体符合预期。 22Q2: 单季度来看,预计实现收入 12.7-13.7 亿元,同比增长 25%-35%;实现归母净利润 1.3-1.4 亿元,同比增长 15%-22%。 22H1: 上半年来看, 预计实现收入 25.2-26.2 亿元,同比增长 32%-37%;实现归母净利润 2.9-3.0 亿元,同比增长 27%-32%。

618 表现: 大单品增长持续+新品亮眼超预期?客单价提升+营收增长

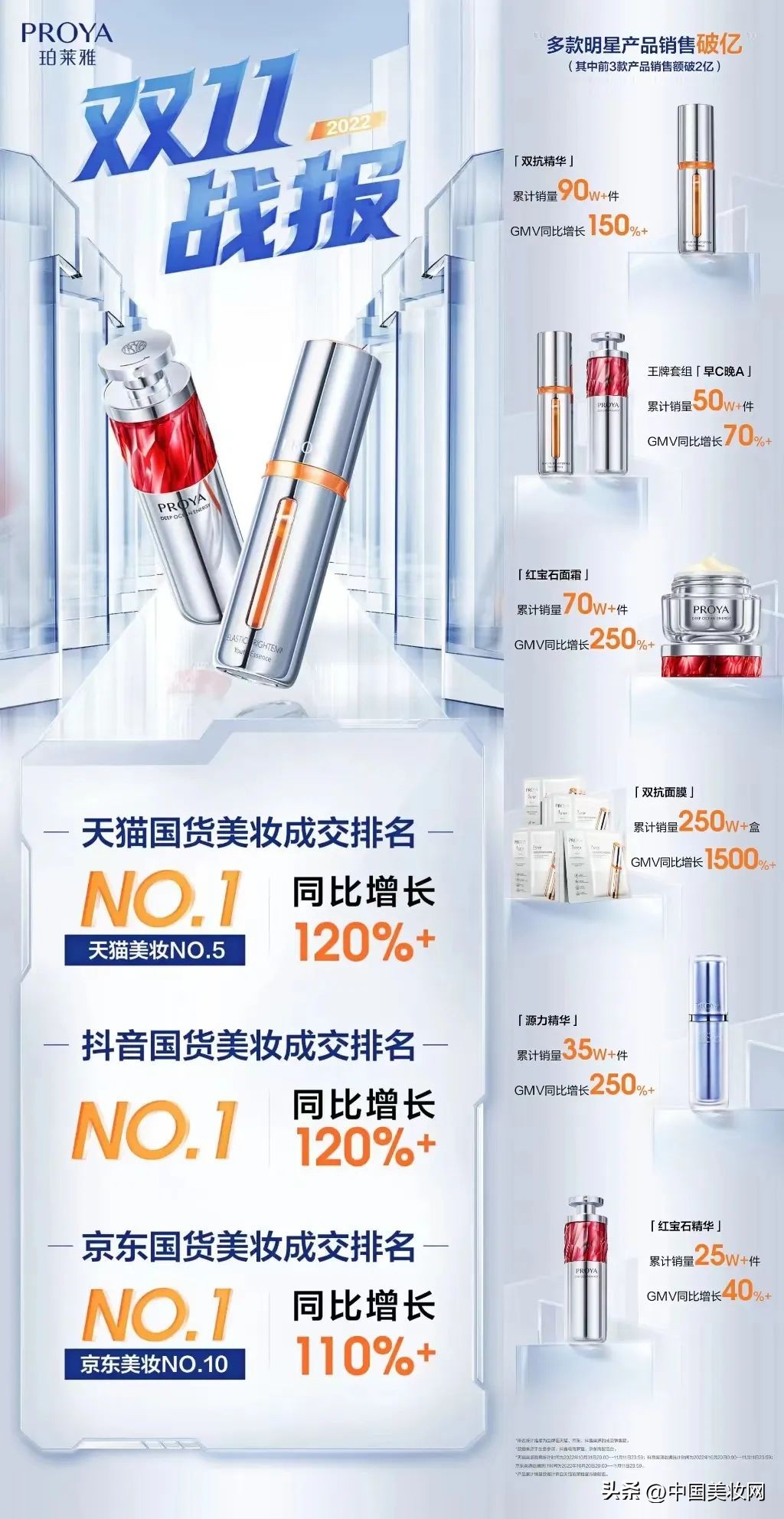

618 GMV 位居天猫、抖音、京东三渠道国货美妆第一, 品牌力再上新台阶。1)预计客单新高: 热销单品红宝石、双抗、早 C 晚 A 等精华,折后到手价集中 300-500 元,较此前约 200 元客单价再提升。 2)客群拓展: 早 C 晚 A 成功踩位抗初老热点,进一步开拓客群,预计客群画像以 20-30 岁女性为主。 3)拓新品: 新品源力修护精华主打屏障修复, 超头直播间 GMV 破千万,弥补防晒损失并再次验证大单品能力。

新品“双白瓶”上市,锚定美白实现产品管线护肤热点全覆盖

珀莱雅新品“双白瓶美白精华” 7 月上市,主打淡斑美白,持化妆品特证。 预计下半年还将对现有大单品进行迭代升级,同时还会推出面膜等新品。

1)从功效看:产品布局实现护肤热点全覆盖。 珀莱雅已瞄准初抗老(早 C 晚A 系列) +敏感修复(源力修复精华) +美白(双白瓶)三大护肤痛点。

2)从价格看: 双白瓶挑战国际品牌定价,有望再次刷新认知。 双白瓶定价299 元/36ml(8.3 元/ml),高于国际品牌 olay 小白瓶 239 元/30ml(8 元/ml)、欧莱雅光子瓶 249 元/30ml(8.3 元/ml)。

盈利预测及估值

公司持续推进大单品策略且效果显著, 叠加电商渠道拓展, 丰富强势主品牌和孵化自有品牌, 有望推动业绩持续增长。 预计 2022-2024 年公司归母净利润分别为 7.5、 9.7、 12.1 亿元,同比增长 30%、 29%、 25%, 对应 PE 44、 34、 27倍, 维持增持评级。

风险提示

疫情影响行业增速不达预期;下游品牌竞争加剧;产品质量管控等风险

证券之星数据中心根据近三年发布的研报数据计算,信达证券汲肖飞研究员团队对该股研究较为深入,近三年预测准确度均值高达98.28%,其预测2022年度归属净利润为盈利7.42亿,根据现价换算的预测PE为62.95。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级28家,增持评级8家;过去90天内机构目标均价为179.94。根据近五年财报数据,证券之星估值分析工具显示,珀莱雅(603605)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/219111617.html