从整容失败到动刀致命,整容、微整、医美,仿佛是一组美容行业的规范进阶。

这边香港富商孙女在韩整容丧命,另一边医美股爱美客上市首日涨幅一度就超200%,顶着科技光环的医美,就是这么矛盾。

比起动刀,注射成为了更加安全、便捷的美容方式,而万能的玻尿酸成为了宠儿。注射医美行业所属的美容非外科诊疗市场正展现出比医美整体市场更高的活力,15至19年医美全市场复合增速达到22.5%,而同期注射医美行业则达到24.6%。

如今的玻尿酸在A股市场上成为了名副其实的水黄金,这波热络的追逐是爱美客这家医美公司的功劳。13日,爱美客股价大涨13.16%,收至454元,较118.27元的发行价,翻了近4倍。

一支小小的玻尿酸是见证了行业的规范化,可医美的戏路远不止玻尿酸,疯狂氪金的消费者们,如何避坑甚至反“薅”行业羊毛?

如何靠玻尿酸赚钱?

医美的亮点,就在于其医用价值。

即便是在二级市场上这一现象也表现得淋漓尽致,爱美客股价已和医药行业龙头股迈为股份、迈瑞医疗、长春高新同处一起点。玻尿酸(简称HA)又名透明质酸,可以分为医药级、化妆品级和食品级。

简单来看,爱美客旗下共有五款玻尿酸产品:

医用羟丙基甲基纤维素-透明质酸钠溶液(逸美)

医用透明质酸钠-羟丙基甲基纤维素凝胶(逸美一加一)

医用含聚乙烯醇凝胶微球的透明质酸钠-羟丙基甲基纤维素凝胶(宝尼达)

注射用修饰透明质酸钠凝胶(爱芙莱)

注射用透明质酸钠复合溶液(嗨体)

1、爱美客模式:低端抢占市场,高端专注赚钱

抛开其各种技术噱头,单纯从学名可以将爱美客旗下玻尿酸产品分为两类纯医疗器械级还有注射级别,当然这一划分只是字面之意。从功效来看,针对深层次凹陷自然是注射深层次更好,而表皮的皱纹则注射至浅层即可。首款获批的逸美与其高端产品宝尼达都是可以达到真皮深层的产品,而其中低端产品爱芙莱只是达到真皮中层至深层,而针对颈纹修复的嗨体仅仅是达到皮内真皮层,升级款逸美一加一则仅达到皮下浅层至深层。

当前哪款产品卖的最好呢?爱芙莱(1000至3000元/ml)与嗨体(600至1000元/ml)销量最好,这两大产品贡献了2019年总销量的约60%,占总营收的近83%,高端产品宝尼达(6000至15000元/ml,这是当前市面最贵的注射玻尿酸)销量较差。爱美客也的确会做生意,预估未来逸美将要被逸美一加一所替代,也就是说作用同宝尼达类似的中间产品逸美将被摒弃。

爱美客营收构成

也就是说,爱美客意在让市场更加分化。一方面爱美客更加专注下沉市场,其盈利路线主要是打造爆款迅速抢占市场,而此细分市场消费群体更为广泛,由于受制入门级产品作用时效,补打频率将更为频繁,用户粘性更高。另一方面,爱美客也可以精准服务高端人群,与特定需求(颈纹修复)的群体,产品布局更加精炼。

而高端产品在医美行业也是最赚钱的。值得注意的是,宝尼达是国内唯一有批文的长效玻尿酸产品。2019年,爱美客旗下玻尿酸产品毛利率均在90%以上,国内无竞品的宝尼达最赚钱,毛利率近99%,而销量最好的爱芙莱由于单价较低其毛利率为90.22%,是五大产品中最低的。

2、医美明规则:上游最赚钱?

问题来了,为何加了个“医”字后,玻尿酸注射产品能卖那么贵?

提起原材料生产商,往往都会有低端、不赚钱等直观印象,但医美产业链的特点是上游产业主掌生杀大权,也就是原材料生产商盈利能力最强。爱美客最便宜的产品嗨体为例,其2019年披露成本价为24.72元/支,其出厂平均销售价为352.61元/支,爱美客加价近15倍。

天风证券算了笔账,若是追本溯源,玻尿酸原料价格还不及人工多。一支玻尿酸制造成本是由制造费用、工人工资和直接材料(注射器、一次性无菌注射针头和透明质酸纳),除去透明质酸钠,2019年制造、人工、注射器针头的总共成本为18.76元/支。根据嗨体24.72元/支成本价格,可得出透明质酸纳成本价大约为5.96元/支,穿了马甲之后这支玻尿酸竟上涨了59倍。

低廉的原材料、高企的出厂价,为何像爱美客这样的上游厂商竟有如此高的溢价能力呢?

只要和“医”沾边,规则就越复杂,当然产品也越规范。医美级玻尿酸的生产难度主要附加在技术与牌照获取上,虽然材料简单但是行业门槛并不低。

交联工艺是玻尿酸行业的核心技术,在玻尿酸美容针剂的制作过程中,加入交联剂(常用的有BDDE和DVS),添加之后玻尿酸分子链就可连接成网状,使得玻尿酸不再容易被分解,填充维持时间变更长。

当前市场产品主要是单相交联与双向交联两大门派,单纯从效果上看,单相交联产品维持时间更长(以乔雅登为代表),双相交联中非交联透明质酸2周内会被人体吸收(以瑞蓝2号为代表),使得消费者更易频繁补打。但爱美客走出了第三条技术路径,当前爱美客旗下中效产品逸美与长效产品宝尼达均为复合交联玻尿酸。

技术壁垒之下,医美玻尿酸产品研发就显得至关重要,而推陈出新意味着更多的研发支出。通常国外创新性医药企业的研发费用占企业销售收入的10%以上,而爱美客这家医美企业的研发费率就维持在这一水平,其2019年研发费用达4900万元,这就不难解释其产品高溢价水平。

医美玻尿酸另一个门槛就是销售牌照,若没有国家药品监督管理局(NMPA)的牌照,则不能销售相关产品,而NMPA认证周期通常需要2到3年时间。国家药品监督管理局审批的首款玻尿酸注射类产品是来自瑞典的瑞蓝(2008年),而首款本土产品为爱美客旗下的逸美(2009年)。截至目前,仅准入8家海外公司以及9家本土公司的玻尿酸注射产品。

3、医美潜规则:医生/机构决定价格天花板

玩家相对较少的上游企业执掌定价权,下游行业就没有机会抬升玻尿酸价格吗?

同一款玻尿酸,在不同的医生或是医疗机构手上,价格也不一样,医美机构非常依赖医生、医术。回到爱美客嗨体的单支价格上,主流经销平台大型医美连锁医院零售价为417至1250元/支,又较出厂价加了1.2到3.54倍。

当然,无论是名医还是口碑佳的医院都离不开“流量”,当前国内医美消费属性要高于医疗属性,医美导流APP和互联网平台成为了必不可少的获客渠道。虽然不及上游厂商具有稳定的盈利根基,但这也足以分得“颜值经济”一杯羹。

但该领域的进入壁垒低,可复制性强,因此定价权低,比起像爱美客这样的厂商92.63%(2019年)的毛利率,最知名的新氧APP毛利率为84.5%(2020年Q2)。二级市场上二者差距更为明显,比起爱美客创业板势如破竹般的涨势,美股市场上的新氧已较上市初期的最高价22.8美元/股,缩水近一半。

高度依赖流量平台的医美机构则处于行业更为下游的地位,当前国内很多整形医院与医美机构多为私立民营性质,技术门槛与资本投入更低,导致行业竞争激烈,毛利率仅维持在50%-65%左右。

除了产品的采购,获客成本才是吞噬其利润的“黑洞”,艾瑞咨询《2019年中国医美行业趋势研究报告》指出中国医美结构的获客营销占比最高达30至50%,其次为医疗服务和药品器械采购占比分别为15至25%和10至20%。赴美IPO的鹏爱医疗就是一个典型,上市首日跌16% ,看似身处暴利的医美行业却亏损2.5亿,其占近四成营收的获客成本,实在伤不起。

由此可见,对于聪明的投资者,有着更高的毛利率与的上游公司与产品才是真正值得扔钱的标的物。

医+美=盈利永动机?

单纯从毛利角度上审视,医美就是印钞机。

爱美客的国内对手华熙、昊海整体毛利率较低,但是若只分析医美产品业务,昊海生科毛利率始终保持在90%以上,华熙生物旗下玻尿酸产品润百颜、润致毛利率也保持在92%以上,这同爱美客毛利率相差无几。

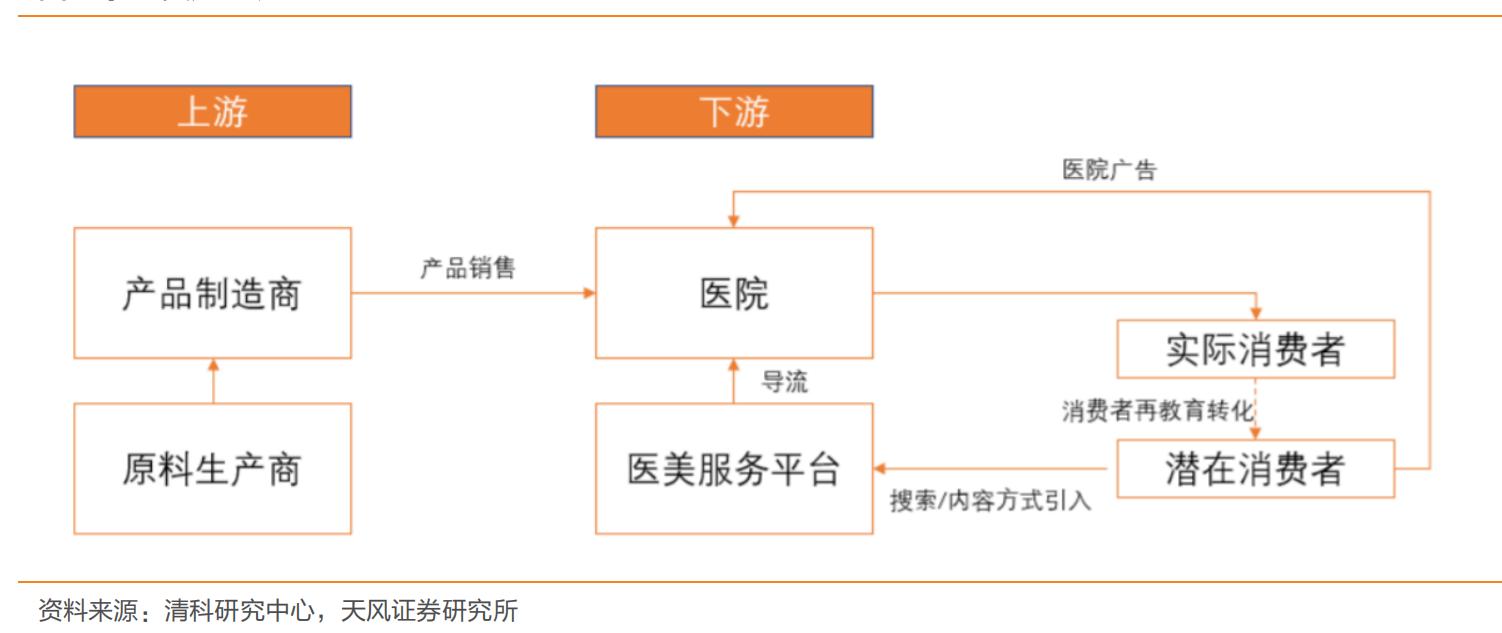

医美产业链。

值得注意的是,在中国医美行业只是刚刚打开了“潘多拉魔盒”,上游行业的垄断性又为早入局的玩家提供了红利,但随着市场的深入,单纯的“颜值经济”或许只能成为企业业绩的强心针,而真正的业绩根基仍然在在于其“医用属性”。

全球玻尿酸行业巨头艾尔建(Allergan),即知名玻尿酸产品乔雅登的生产商,可不仅仅是一家医美企业。20世纪30年代,在美国医美已开启高速发展阶段,当前美国医美行业处于成熟期阶段,行业竞争压力巨大,若艾尔建仍只怀抱一支玻尿酸就能立足残酷的商业社会,那么美国就是一个童话世界。

艾尔建可不单纯。

2018年,其医美材料(如玻尿酸、肉毒素等)被划分在美国综合医学(US General Medicine)中,而这一部分仅占其营收的32.63%,而且最大营收部门为美国专业治疗(US Specialized Therapeutics),共占其总营收的43.68%。由此来看,它是一个生物制药厂,而不仅仅是医美材料厂商。

实际上,艾尔建真正的身份是全球十大制药公司的一员,这家药企偏爱收购,其收购近40家企业以不断完善自身产品线,其正是通过收购进军医美行业的。2006年艾尔建收购医诺美公司,自此正式踏足医美行业。

一支玻尿酸能火多久?

想吃上医美这碗饭,研发只是一种方式,并购或许来的更快。同时,纯医药企业出身的艾尔建,对于医疗级别要求更高的肉毒素具有天然的研发优势,而这则是更为安全、更具市场潜力的品类。

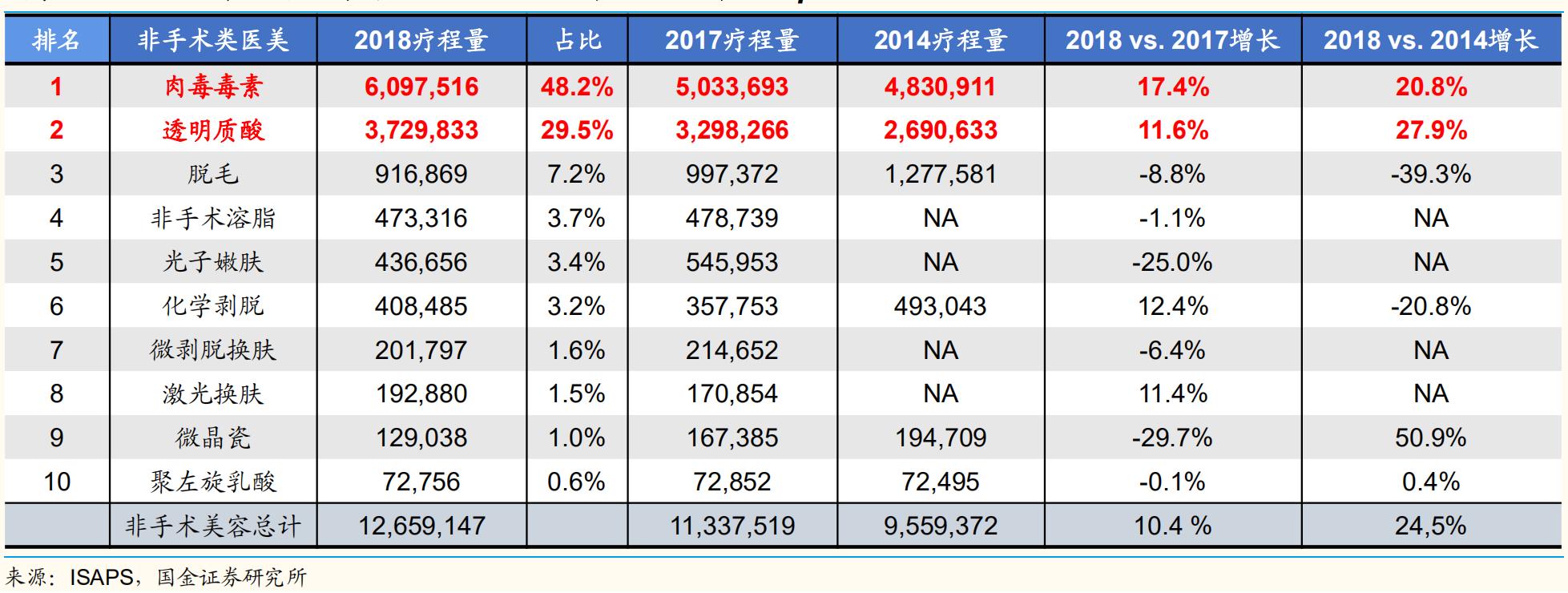

1992年,医美级肉毒素就已在诞生,此前肉毒素已被充分在医疗领域应用,可以被喻为最安全的医美针剂,2018年全球肉毒毒素诊疗量约为玻尿酸的1.6倍,其注射疗程数超600万次,位居第一占非手术医美项目总疗程数一半,而玻尿酸仅占30%。

2018年全球非手术类项目按疗程数量排名top10

对于相对滞后的中国市场,当前用于隆鼻、隆下巴等填充作用的玻尿酸业务已经降速,用于瘦腿、瘦脸、去皱的肉毒素才是未来更具潜力的行业故事。根据艾瑞咨询数据,登上消费舞台且高度接受医美的“00”后们,最爱的就是打肉毒,其次才是玻尿酸和鼻整形。

由于肉毒毒性高,国家监管更为严格,当前国内市场已形成双寡头局面,兰州生物制品研究所的衡力与美国制药巨头艾尔建的保妥适分别占据这一细分市场46.5%和53.5%的份额。爱美客也盯上了这一未来必争领地,这一次它选择了合作,2018年其于肉毒巨头韩国Huons签署合作协议研发A型肉毒毒素产品,目前已进入临床阶段。

爱美客的中国身份、Huons的老牌产品,能否让肉毒素在中国这一庞大的潜在市场迸发出新的生命力?或许医美行业的序幕才刚刚开始,下一支玻尿酸神话正在酝酿。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/628685779.html