回到本周内容,猪油共振导致CPI超预期上涨,市场开始担心流动性收紧的问题,进入调整。根据中金公司观点,在经历了近两个月的反弹之后,前期市场累计的涨幅不低、部分个股涨幅更大,出现赚钱效应减弱的迹象,市场可能会从此前的单边上涨走向波动加大的状态。后市如想继续上行,则需要重点关注资金层面更明显的改善、疫情防控更实质的改善、增长预期更实质性的修复、海外市场逐步走向平稳等。

市场永远在变化这是确定的,我们可以做的就是通过学习提升认知、坚定逻辑、赚取收益。投资和学习很像,都是偷不了懒的事,我们不能指望着靠抄别人作业,总有一天我们要自己学会解题。#小淼讲干货#系列内容的初衷就是希望让大家对某个行业建立起初步印象,为自己后续的研究和持续的学习抛砖引玉,大家有想了解的也可以给小淼留言哦~

本周要带大家认识的是免税行业,我们一起往下看看吧!

认识免税行业

免税属于旅游消费服务市场,实际是发生在特定出入境旅行场景中的零售业。免税品是免税经营单位按照海关总署核准的经营品种,免税运进专供免税商店向规定的对象销售的进口商品。

免税品具有天然的价格优势,进口商品如果走传统有税渠道需要缴纳进口环节三税,我国目前关税税率为0%-35%,增值税率为3%-17%,另外还征收3%-56%的消费税。免税行业包含免税购物和退税购物两种形式,其中免税购物指的就是免去商品进口环节的关税、消费税以及增值税等。

与一般零售业相比,免税行业享受相关税赋退还,且流通环节极短,形成了产品核心优势—价差。免税作为国人主要奢侈品购物渠道之一,本质上是国家财政让利的一种形式。

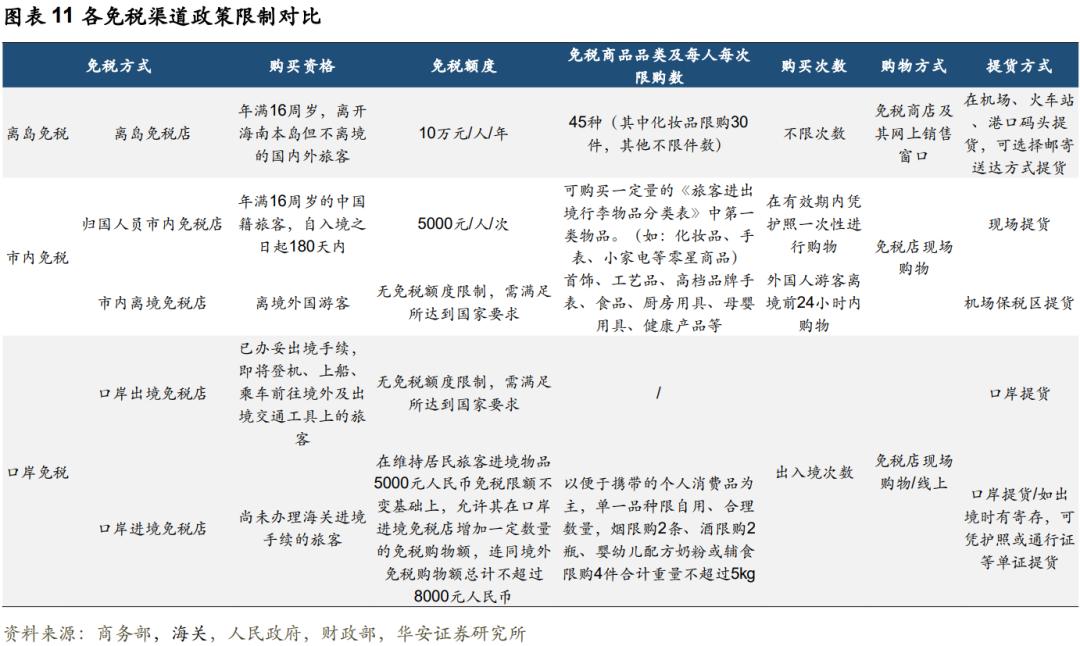

目前,国内免税渠道主要包括离岛免税、市内免税以及口岸免税。

行业发展驱动因素

2.1 政策:政府重视行业发展,免税政策不断完善

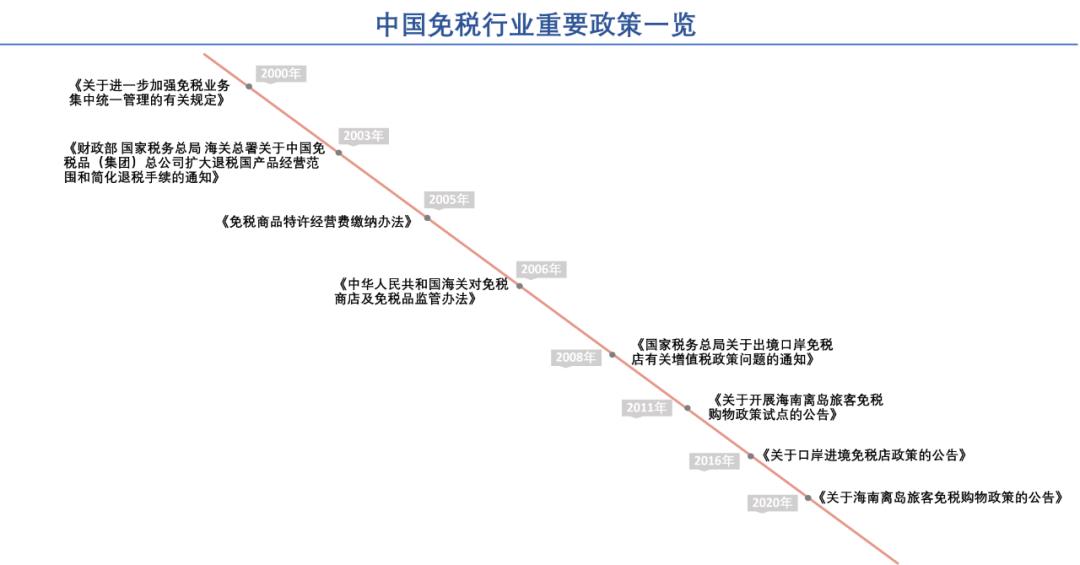

2000年, 四部委联合下发《关于进一步加强免税业务集中统一管理的有关规定》;2003-2016 年,四部委又多次发布了多项有关免税行业监管管理政策的相关内容。直至2020年,财政部、海关总署、国家税务总局联合发布《关于海南离岛旅客免税购物政策的公告》,将2018年海南离岛免税的3万元旅客购买限额进一步放宽至10万元限额,未来有望持续释放政策红利,促进国内免税市场供需不断增长。

近年来,国内免税政策不断完善, 离岛免税政策持续宽松,免税行业的广阔前景及旺盛发展态势可见一斑。

2.2 需求:中短期看客流改善,长期看消费能力提升

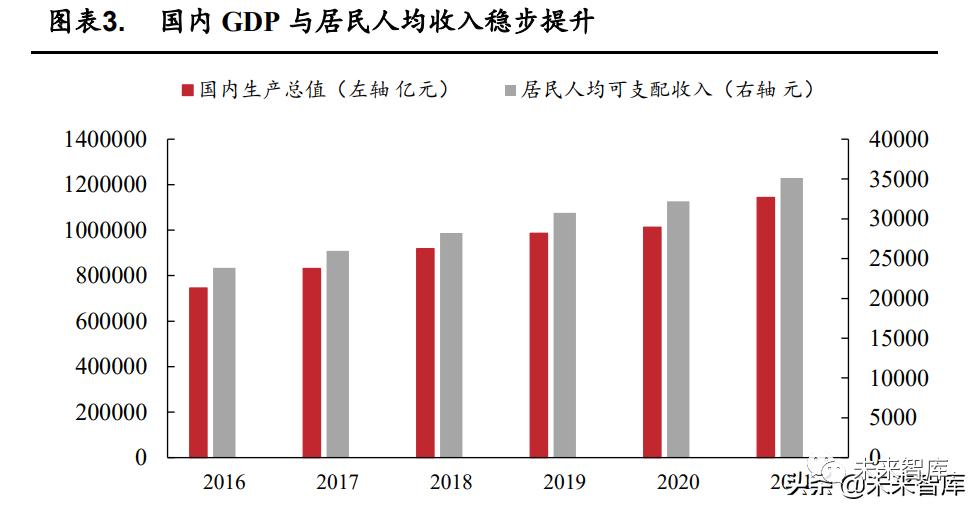

免税行业本质上是流量生意,在政策稳定的情况下,规模扩张中短期主要靠客流提升,长期看消费能力升级。一方面,随着国内局部疫情平复,防控程度放松,居民出行增加,客流有望明显恢复,带动旅游零售消费。另一方面,根据联合国世界旅游组织数据,中国是最大的国际旅游消费客源市场,2018年消费规模占全球的1/5,消费实力强劲。我国居民人均可支配收入、消费支出均持续增加,免税偏中高档消费,在消费升级趋势下,免税客单价有望持续提升。

产业链

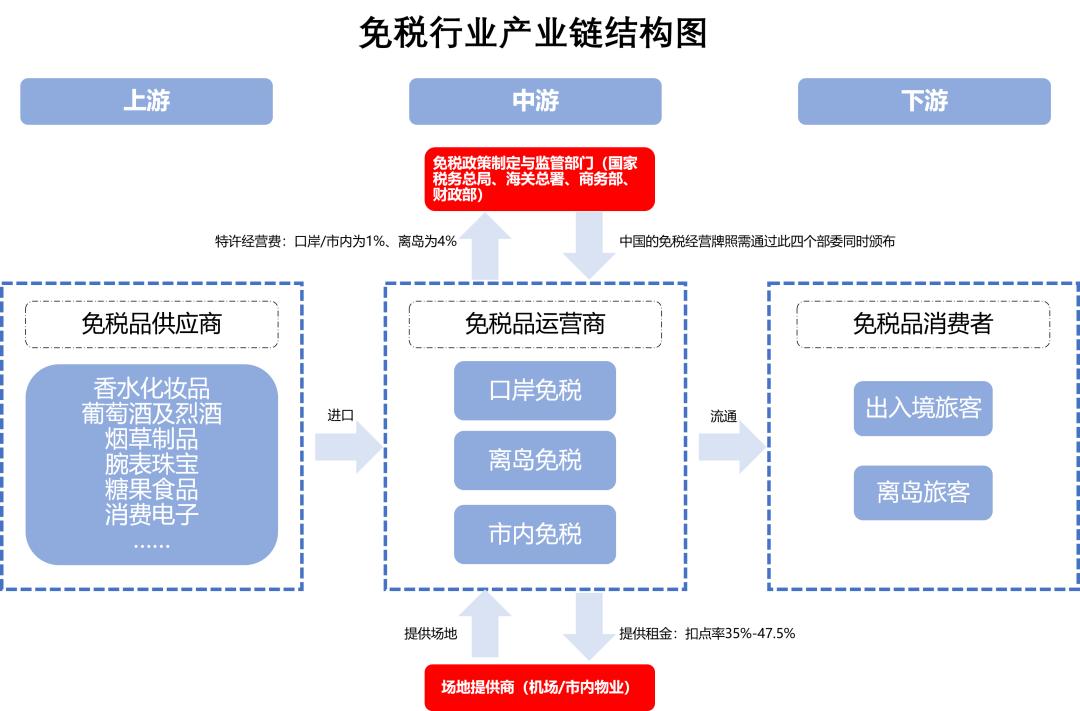

从免税行业产业链来看,上游为免税品供应商,中游为免税品运营商,下游就是消费者,由于免税商品对购物客群有相应的限制,下游消费者主要为出入境旅客和离岛旅客。

小淼提醒:因篇幅有限,产业链环节仅介绍部分相关公司,未覆盖全产业,布局产业链多个环节的公司仅介绍一次,以下所有产业链中提到的相关企业,仅供大家学习了解,不构成个股推荐与任何投资建议哦!

3.1 上游

免税行业上游主要为免税品供应商。免税品主要包括烟草制品、葡萄酒、香水化妆品、腕表珠宝、糖果食品等。其中,根据全球免税销售额品类分布,香化、烟酒、精品和电子产品的比例分别为40%、25%、21%和7%。代表公司有LV集团、开云集团、雅诗兰黛、资生堂、欧莱雅等,还有帝亚吉欧、保乐力加、百加得、三得利等名酒集团;苹果、华为等售卖电子产品品牌。

免税产业链还有很重要的参与方——免税牌照颁发、监管部门以及场地提供方,其中场地提供方,主要是机场、口岸,以及市内物业。

相关的企业例如:

上海机场:公司运营管理浦东机场,经营业务主要分为航空性业务和非航空性业务。

白云机场:白云机场的管理和运营机构,白云机场是国内三大门户复合型枢纽机场之一,是国家着力打造的珠三角世界级机场群及粤港澳大湾区的核心机场。

【以上信息仅供学习参考,不构成个股推荐】

3.2 中游

免税行业中游主要为免税品运营商,是免税产业链的核心,也是产业运转的中心。免税运营商是经国务院或其授权部门批准,具备开展免税品业务经营资格的企业。

运营商主要依靠价格优势吸引顾客做大规模,与品牌商建立良好关系,增强渠道议价能力和获取货源能力,从而压低进货成本,获取更高的毛利润。其中,租金是免税运营商成本端的重要构成部分。租金高低取决于出租方的话语权,客流量规模越大、质量越高,出租方越强势。不同渠道租金成本有显著差异,市内和离岛免税远低于机场免税,有助于增厚运营商利润。

目前国内免税渠道按放开先后顺序来看,有口岸免税、离岛免税以及市内免税。

在疫情影响、出入境受限的背景下,2021年口岸免税店销售收入下降为19亿元(-66.7%),占比为4%;而随着离岛免税政策落地,随后逐步加大免税力度,叠加疫情国内消费者出境受限,消费回流,2021年离岛免税销售收入达到452亿元(+73.8%),占比为94%;由于在购物客群、品类、额度、次数期限等方面做了严格限制,一定程度上制约了市内免税的发展,2021年市内免税销售额约6亿元,占比仅为1.2%。目前,离岛免税为国内主流免税渠道。

相关的企业例如:

中国中免:经过30余年的快速发展,在全国30多个省、市、自治区和柬埔寨等地设立了涵盖机场、机上、边境、客运站、火车站、外轮供应、外交人员、邮轮和市内九大类型240多家免税店,是中国唯一一家全免税渠道覆盖的零售运营商。2021年中免旅游零售收入,占全球份额的24.6%,占国内份额的86%。

王府井:主要业务为商品零售、商业物业出租,覆盖百货、购物中心、奥特莱斯及超市等业态,同时拥有线上零售渠道。于2020年取得免税品经营资质。

ST基础:公司通过下属企业海南海岛商业管理有限公司间接参股海口美兰机场免税店、海南海航中免,海口美兰机场免税店是国内首家机场免税店,拥有38类免税商品,300个国际知名高端品牌;海航中免拥有2家机场口岸免税店和7家机上免税店,覆盖国际航线67条。

【以上信息仅供学习参考,不构成个股推荐】

3.3 下游

下游为消费者,对象主要以离境和离(海南)岛游客为主。

小淼小结

从国际上来看,国际比价下免税运营商即使受到政策保护仍直面全球竞争。全球运营商的发展经历三次浪潮属于寡占市场,且有集中化发展趋势。20世纪50-80年代,免税兴起于欧洲,欧美运营商最早发端,优秀老牌企业仍占据鳌头,如Dufry、Lagardere等;80年代后期,亚太运营商快速崛起,韩国免税独领风骚,如乐天、新罗等;2010年前后,亚太新兴运营商崭露头角,成为免税新势力,如中免集团、新世界等。纵观全球免税72年,经营重心“由西向东”转移,韩国运营商迅速崛起。免税发展与经济政治等宏观要素相关,空间转移的背后是消费主体变化,中国消费的崛起促进产业向中国的下一次转移。

从国内来看,受3月以来的疫情影响,海南离岛免税店业绩短期承压,但随着国内局部疫情结束,海南政府逐渐放宽入琼旅客防疫限制,海南两大机场每日执飞航班量已基本恢复至往年同期水平。在1000/3000亿指标框架下,线上、线下业务需同步发力,当前免税业重心依然是客流复苏、渗透率提升之下的销售额回归高增速区间,市场份额与折扣率的短期波动并不影响免税生意本身的长期价值。

风险提示

1) 宏观经济波动风险:经济增速放缓、通货膨胀加剧、居民可支配收入增长不及预期导致整体消费需求增长势头下滑的风险。

2) 疫情反复超预期风险:局部地区疫情再次出现反复,导致旅行政策收紧、长途旅行熔断、线下生产消费再次叫停的风险。

3)国际客流恢复不及预期风险:客流高度依赖机场国际客流吞吐量,如国际客流恢复不及预期,机场业务恢复进程存在放缓风险。

4)竞争加剧风险:免税运营牌照呈现放宽趋势,运营商数量增加可能致使竞争加剧,影响公司盈利能力。

以上内容仅供学习参考,不构成投资建议,市场有风险,投资需谨慎

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/523986855.html