消费力被双十一“掏空”,年底这波业绩可没那么好冲了。

文丨夏涛/胡奇

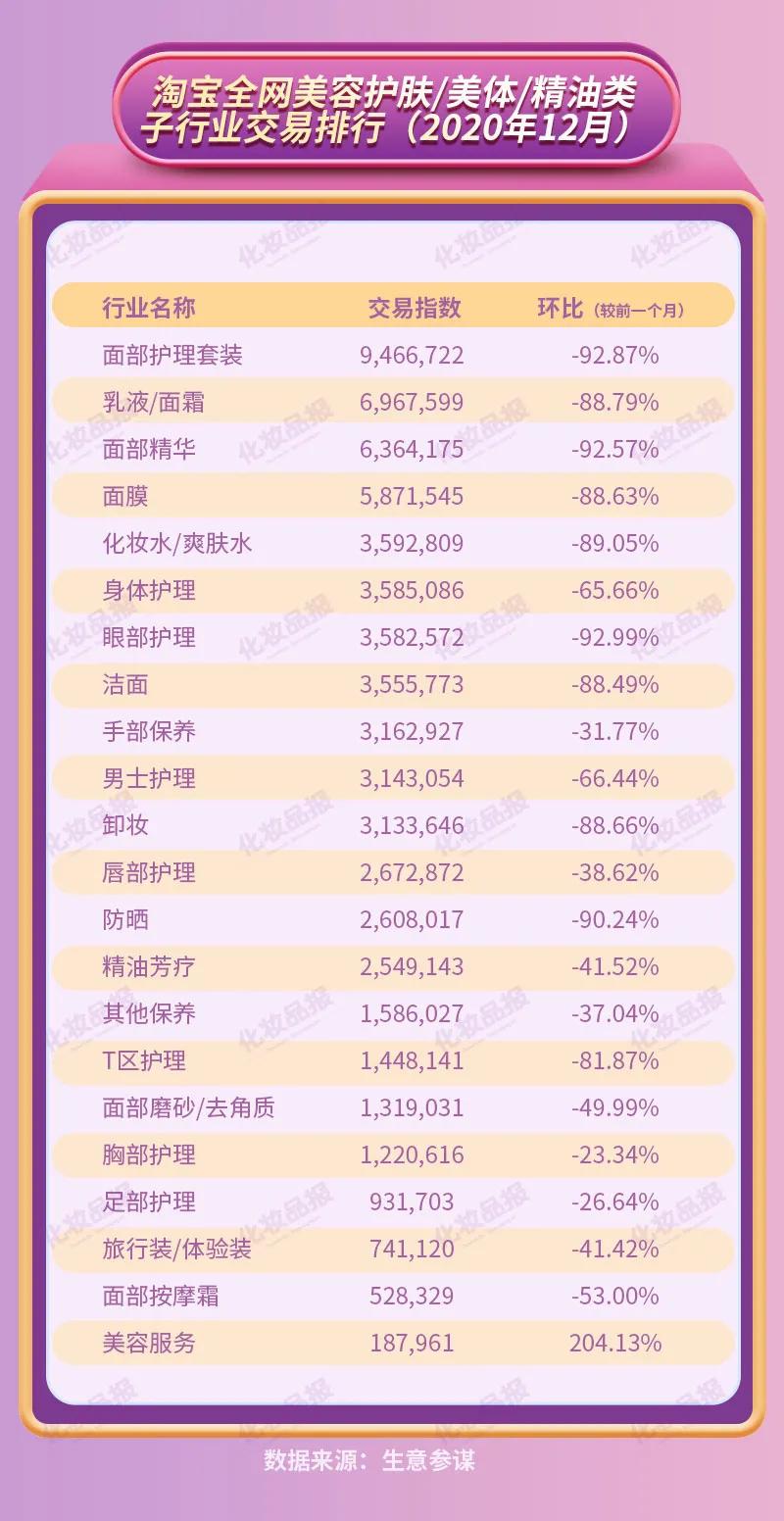

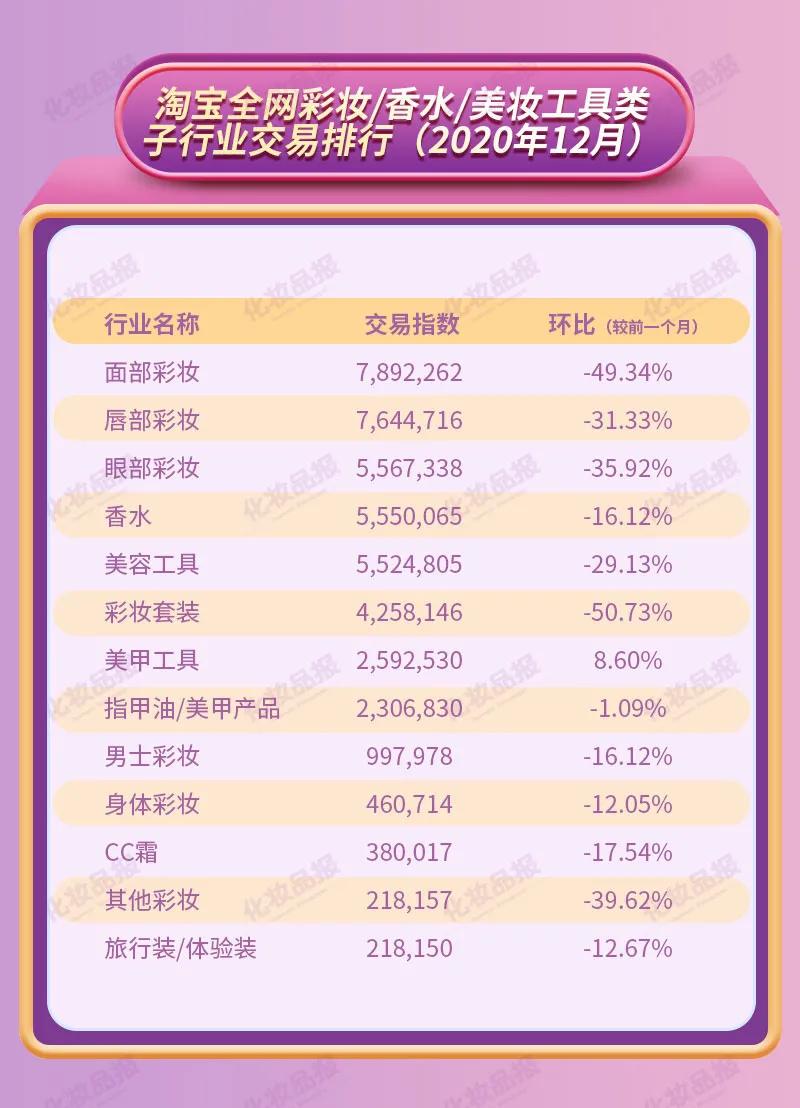

在经历了双十一大促带来的高增长后,2020年12月淘系化妆品销售表现整体相对平淡。生意参谋的数据显示,淘系美容护肤/美体/精油品类和彩妆/香水/美妆工具品类的35个子行业中,仅有美容服务和美甲工具的交易指数环比11月实现增长。

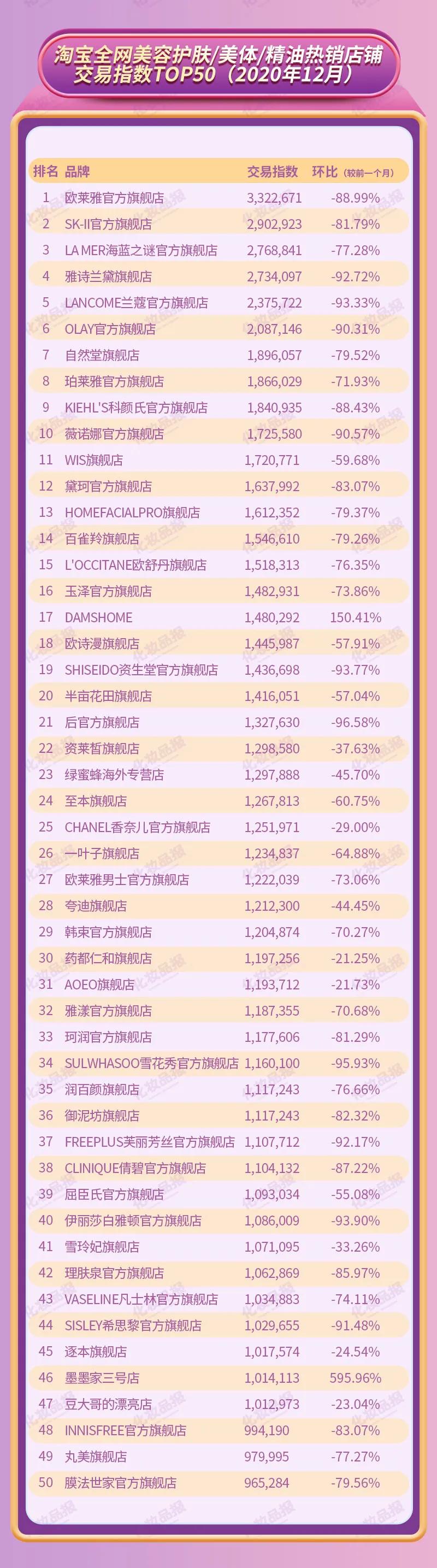

具体来看,淘系美容护肤/美体/精油热销店铺交易指数TOP50榜单中,欧莱雅集团、宝洁集团、雅诗兰黛集团旗下品牌旗舰店包揽前六席,国货品牌自然堂、珀莱雅、薇诺娜的官方旗舰店跻身前十,前十家热销店铺交易指数环比11月均有71%至93%的下滑。

TOP50店铺中,仅有Damshome、墨墨家三号店两家淘宝C店实现环比增长,但值得注意的是,这两家店铺中热销产品的包装看起来有些“眼熟”。

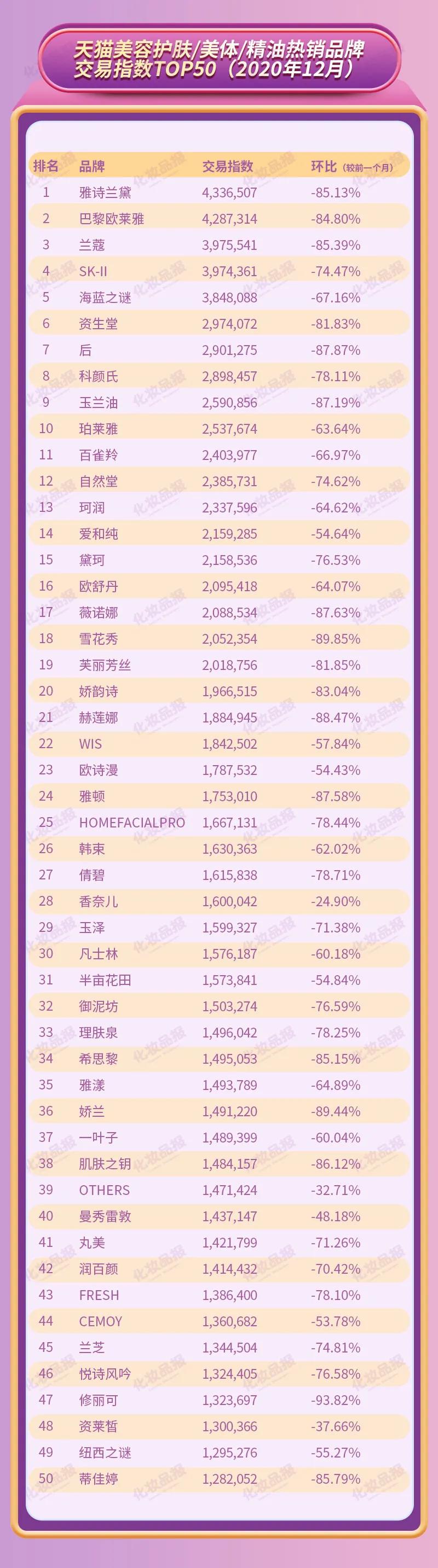

在天猫美容护肤/美体/精油热销品牌交易指数TOP50榜单中,进口品牌占比接近70%,雅诗兰黛、巴黎欧莱雅、兰蔻等国际品牌持续领跑,国货品牌多位于中腰部区间,前十中只有珀莱雅一个国货品牌。

从品牌类型来看,一批国货品牌正从产品角度持续加码高端市场,例如珀莱雅红宝石精华和面霜、百雀羚帧颜系列、韩束黑金系列等高端产品和系列,但在国际品牌销售渠道逐渐下沉,并降价促销的情况下,国货品牌的高端之路仍然压力山大。

但在大众市场国货已具备较强竞争力,尤其是在细分赛道。由于疫情短期催化了抗敏舒缓需求,理性护肤成为消费趋势,主打敏感肌护理的皮肤学级护肤品赛道呈现出大空间、低渗透、高增长、强黏性等特点,以薇诺娜、玉泽为代表的国货品牌凭借产品和渠道上的差异化竞争优势快速崛起,与珂润、芙丽芳丝、雅漾、理肤泉等进口品牌分庭抗礼。薇诺娜母公司招股书数据显示,2019年薇诺娜在中国皮肤学级护肤品市场的市占率已达23.4%,市场份额超过雅漾、理肤泉等进口品牌居第一位。

但值得注意的是,国际巨头们正在不断加码这一细分市场,爱茉莉太平洋推出AESTURA瑷丝特兰、LG生活健康推出CNP希恩派、欧莱雅收购日本品牌Takami、宝洁向中国引进收购的敏感肌肤修复品牌First Aid Beauty。显然,未来中国市场皮肤学级护肤品牌的战火将愈加炽烈。

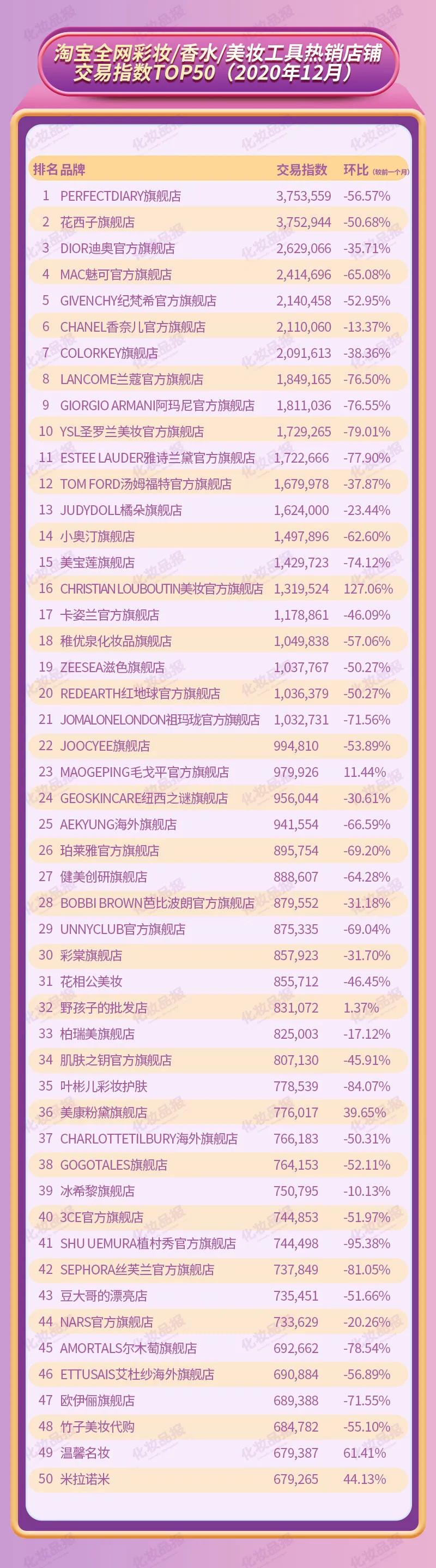

彩妆品类方面则是另一种局面,淘系彩妆/香水/美妆工具热销店铺交易指数TOP50中,国货品牌完美日记、花西子的旗舰店持续领跑,并拉开了身位,colorkey旗舰店也进入前十。但在总体数量上,进口彩妆品牌店铺占比接近60%,即使是7家入榜的淘宝C店也同样以销售进口彩妆品牌为主。

榜单中,被用户称为“萝卜丁”的Christian Louboutin异军突起,其由杭州悠可代运营的官方旗舰店位列榜单第16名,环比11月增长127%,店内口红单品均价高达800多元,即使是最便宜的指甲油单品,价格也高达500元。

另外,在国货品牌店铺中,MAOGEPING毛戈平官方旗舰店、美康粉黛旗舰店同样实现了环比增长,对国潮颇有心得的两个国货品牌在去年12月表现较为亮眼。

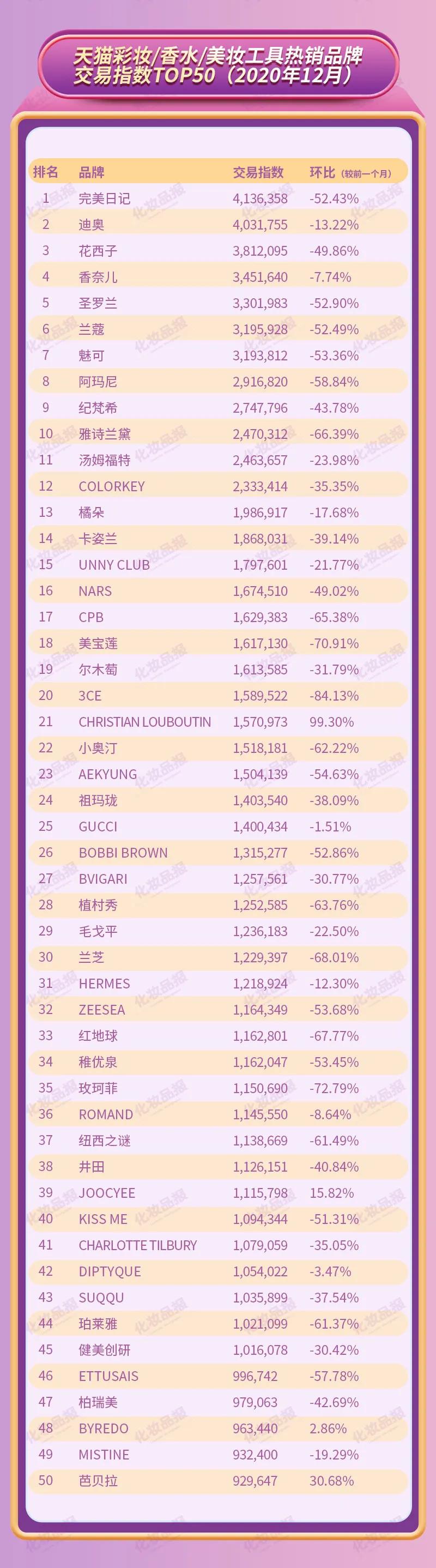

从天猫彩妆/香水/美妆工具热销品牌交易指数TOP50榜单中可以看出,受益于潮流属性、快迭代、社交营销的趋势,国货品牌在大众彩妆市场实现了弯道超车。外资品牌占据了中高端彩妆市场,国货品牌短期内难以撼动,但是在中低价位的彩妆市场,曾经的外资领头羊美宝莲由于渠道转型等多种因素的影响,正在被新锐国货彩妆不断超越。在榜单中,美宝莲位列第18名,在它之前还有完美日记、花西子、colorkey、橘朵、卡姿兰等多个国货品牌。

在大众彩妆领域,除了国货品牌,日韩品牌也在不断涌现。例如韩国的UNNY CLUB、Aekyung爱敬、3CE、兰芝、芭贝拉等,以及日本的canmake井田、KISSME、Ettusais艾杜纱等,虽然尚未撼动完美日记们的领先地位,但不断涌现出的竞争对手依然值得警惕。

国货品牌需要打破舒适圈,这并不是一句玩笑话。奢侈品牌Hermes爱马仕在天猫甚至没有官方旗舰店,但品牌的交易指数已经排名31位,单价800元的Christian Louboutin口红为中国消费者推出了牛年新春礼盒,当电商运营、社交营销等操作层面的信息差消失,谁能断言下一个中国市场的彩妆王者依然还是国货品牌呢?

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/519753936.html