中银国际证券发布投资研究报告,评级: 买入。

丸美股份(603983)

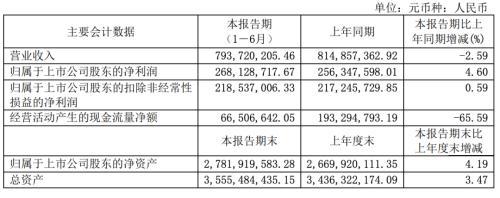

公司发布2019年年报:报告期内,公司实现营收/归母净利润/归母扣非净利润18.01/5.15/4.51亿元,同比增长14.28%/23.99%/25.95%,19Q4实现营收/归母净利润/归母扣非净利润5.89/1.56/1.43亿元,同比增长13.30%/-13.18%/3.21%。公司计划全体股东每10股派发现金红利3.90元(含税)。

支撑评级的要点

聚焦抗衰老领域,主品牌稳健增长。报告期内,公司营收同比增长14.28%,其中眼部类、护肤类、洁肤类、彩妆及其它类营收分别同比增长3.81%、21.43%、16.13%、-5.8%。主品牌丸美聚焦以眼部护理为核心的抗衰老细分领域,19年与10家机构组成“国际生物抗衰老产业技术创新联盟”,强化科技护肤投入,全年抗衰老系列三强占公司收入比例40%,眼部护理占30%。2019年公司稳步推进日本原装进口高端系列丸美东京,继日本酒御龄冰肌系列后,新推出日本花弹润娇嫩系列,全年合计贡献营收约1.2亿元,占比约7%,助丸美主品牌营收同比增长18.08%。与此同时,公司积极进行营销推广,通过赞助“筑梦情缘”、“庆余年”、“极限挑战5”等热门IP、与日本当红插画大师进行跨界合作等方式,有效提升品牌认知度。

电商渠道改革开启。报告期内,公司持续拓展电商渠道,营收同比增长22.89%至8.08亿元,占比44.89%,较2018年提升3.12%,其中,直营电商营收同比增长40.12%至2.62亿元,经销电商营收同比增长16.0%至5.46亿元。公司积极自建电商团队,并于今年3月更换代运营商,20年线上弹性有望加速释放。另外,公司线下渠道营收同比增长8.2%至9.92亿元,增速较2018年+0.3%,增长稳定。

全年净利率创新高。2019年公司毛利率同比-0.18pct,19Q4同比-0.02pct,其中因促销力度加大,眼部类毛利率同比-2.76pct%,包含丸美东京系列的丸美主品牌占比提升助护肤/洁肤类毛利率同比+0.89pct/+3.54pct,彩妆毛利率同比-7.68pct。另因营销力度维稳,上市致中介费用增加,银行存款利息增加,公司销售/管理/研发/财务费用率同比-3.9pct/+0.4pct/+0.3pct/-0.8pct,使期间费用率同比-3.9pct,净利率同比+2.3pct至28.5%,达到历史新高。单Q4另因政府补助确认季度调整(18年确认于Q4,19年确认于Q2),19Q4净利率同比-7.9pct,因此单季度净利有所下滑。估值

公司作为眼部护理龙头品牌,丸美主品牌稳增长,高端丸美东京系列高增长,线上渠道拓展顺利,我们小幅调整公司2020-2022年EPS分别为1.52、1.81、2.12元,同比增长18%、20%和17%,当前股价对应2020年PE48.7倍,维持买入评级。

评级面临的主要风险

经济景气度下行;市场竞争格局恶化;新品拓展不及预期;疫情超预期。

点击下载海豚股票APP,智能盯盘终身免费体验

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/449683637.html