中泰证券:邓欣(中泰家电&医美|科技消费)

2023如何展望?

核心逻辑:

当前市场普遍讨论消费复苏,其中医美更聚焦场景复苏,美妆更聚焦格局优化;倘若2023消费回归正轨,我们则需放眼长远,挖掘β+α的共振。我们通过绘制医美、美妆的新边界“地图”,道 尽美护领域可见的未来“攻略”。

一、如何从医美的新边界中找到α?

寻找β:短期核心变量为中断和复苏,关注针剂、机构端的业绩估值双击。长期聚焦五大β增量 :水光、胶原、再生、减重、光电,加场之医美后市——术后敷料的高速崛起。

寻找α:龙头当前基本在透质或肉毒中择其主打,未来几年在五大增量中的在研管线将迎上市潮 ,长期看在以上乘趋势东风的β增量中借内生外延打造更全矩阵为额外α之道。

二、如何从美妆的新边界中找到α?

寻找β:短期核心变量为消费信心复苏,长期核心变量为格局优化与竞争力升级。美妆行业功效护肤(成分专研)为最显著β,但已从单纯摆成分升级为摆配方,品牌端集中挑战原料军备竞赛 ;行业也同时进化出品类升级(由低到高由妆到械)、个护拓展(个护香氛)、客群扩大(婴童男士)等新β趋势。

寻找α:聚焦国牌阵营的崛起,关注三重竞争力进阶①从拼营销向拼配方②从低附加值向高价精品③从单品牌到多矩阵多卡位。

三、结论:

医美:推荐爱美客、华熙生物、巨子生物,关注华东医药、江苏吴中、复锐医疗、四环医药及下 游复苏标的雍禾医疗、朗姿股份等; 美妆:推荐珀莱雅、贝泰妮、鲁商发展,关注丸美股份、上海家化、上美股份及上游标的科思股 份、嘉亨家化、嘉必优等。

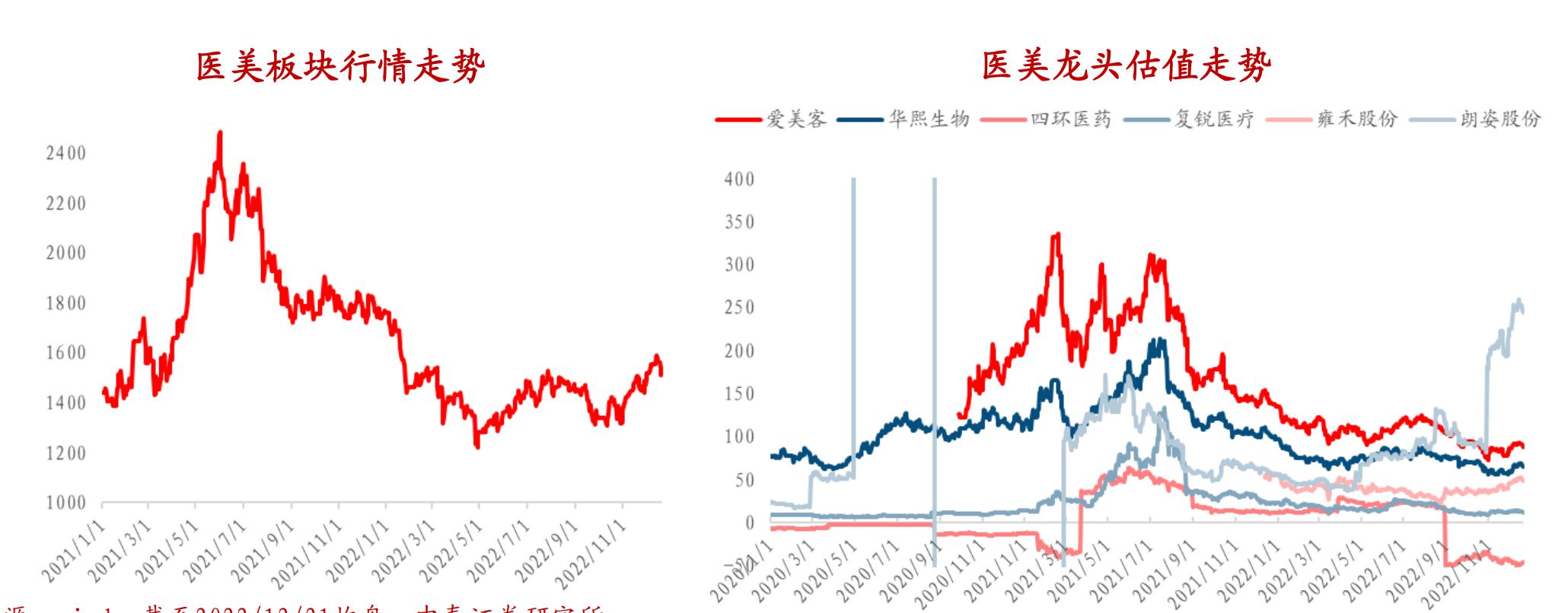

医美复盘:疫情监管扰动,Q4强反弹

医美全年受疫情、监管影响,Q4迎反弹。21H2以来监管趋严致医美板块估值持续下杀,22Q1 疫情影响经营业绩,板块继续下探触底,直至Q4防疫放开驱动板块估值回升。 上游龙头估值低位,终端龙头业绩弹性可期。爱美客、华熙、复锐等已处历史估值低位,四环、雍禾、朗姿估值因业绩下滑有所波动。

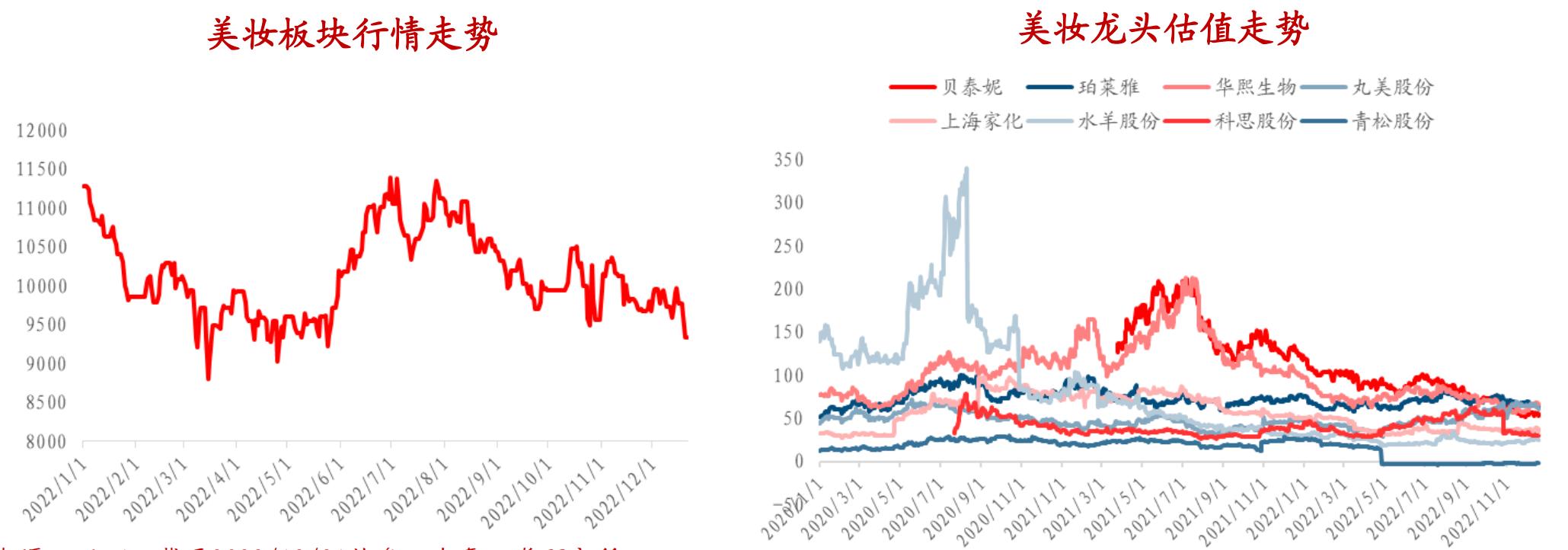

美妆复盘:Q2大促提振,全年平淡

美妆因6月消费回补大促爆发迎强力反弹,但H2受超头、信心等影响整体平淡。2022年3-5月估值持续处于低位,6月大促带动业绩&估值双升,后因疫情扰动、超头停播、消费信心受损 等因素估值持续走低。 整体估值处历史中低分位,部分龙头下探至历史底部。贝泰妮当前已处历史估值最底部;华熙、科思等波动后处历史估值低位;珀莱雅、丸美等因经营表现超预期整体估值处历史中枢。

Part1、医美 ——如何从医美的新边界中找到α?

逻辑:透质/肉毒两大核心材料之外,从新品布局看未来,还有哪些从0- 1的市场?

核心变量:疫情中断增长

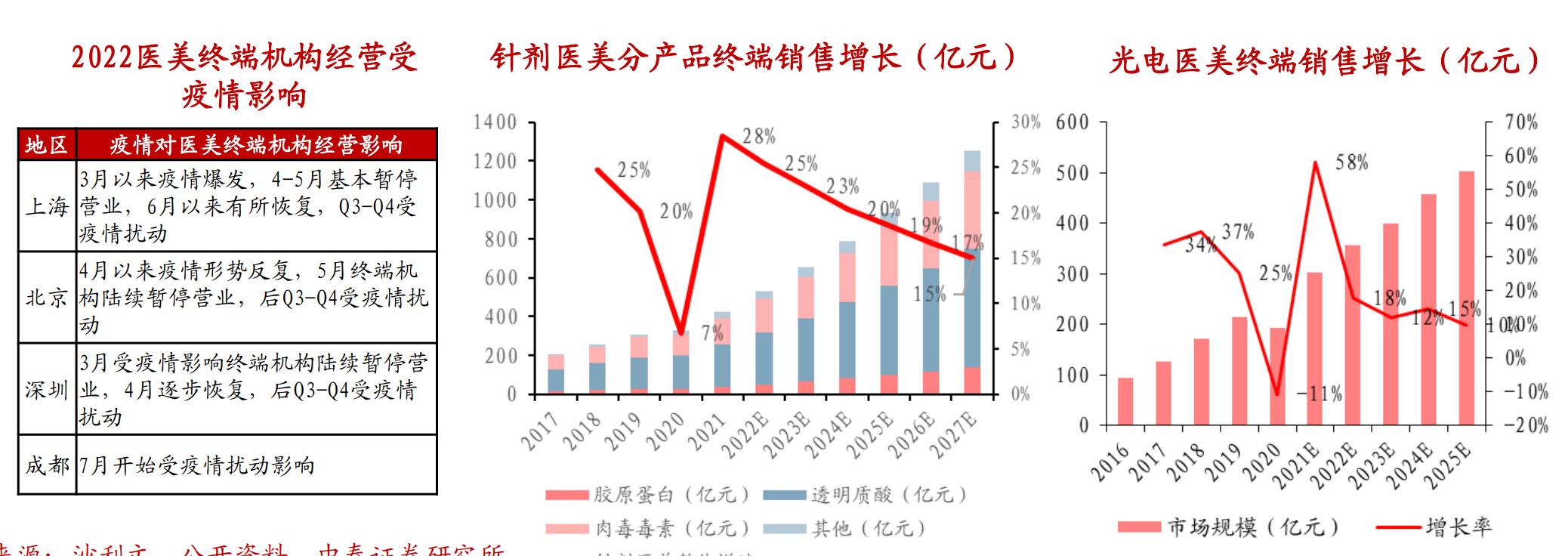

看短期:关注疫情的中断与复苏。2022持续多点疫情中断医美终端市场增长。

看长期:聚焦需求强确定性与新材料拓展边界。据沙利文数据,医美行业预计仍将维持15% 以上的长期增速,轻医美增速更快,其中①针剂:2021年终端规模约424亿,预计未来4年维 持22%的增速;拆分材料,透质、肉毒、胶原预计为核心。②光电:2021年终端规模约303亿, 预计未来4年维持13%的增速。

一图看针剂的未来“新边界”在哪?

明后年将迎上市潮,开启重点公司新成长曲线。肉毒、再生针剂(胶原刺激剂)今年无获批 进展,预计2023年/24年将迎来上市潮(爱塑美、RT002、Hutox、胶原蛋白、利拉鲁肽等), 未来有前瞻完善矩阵的公司将显著受益于审批突破。作为针剂龙头,爱美客合规产品矩阵显著领先同业。

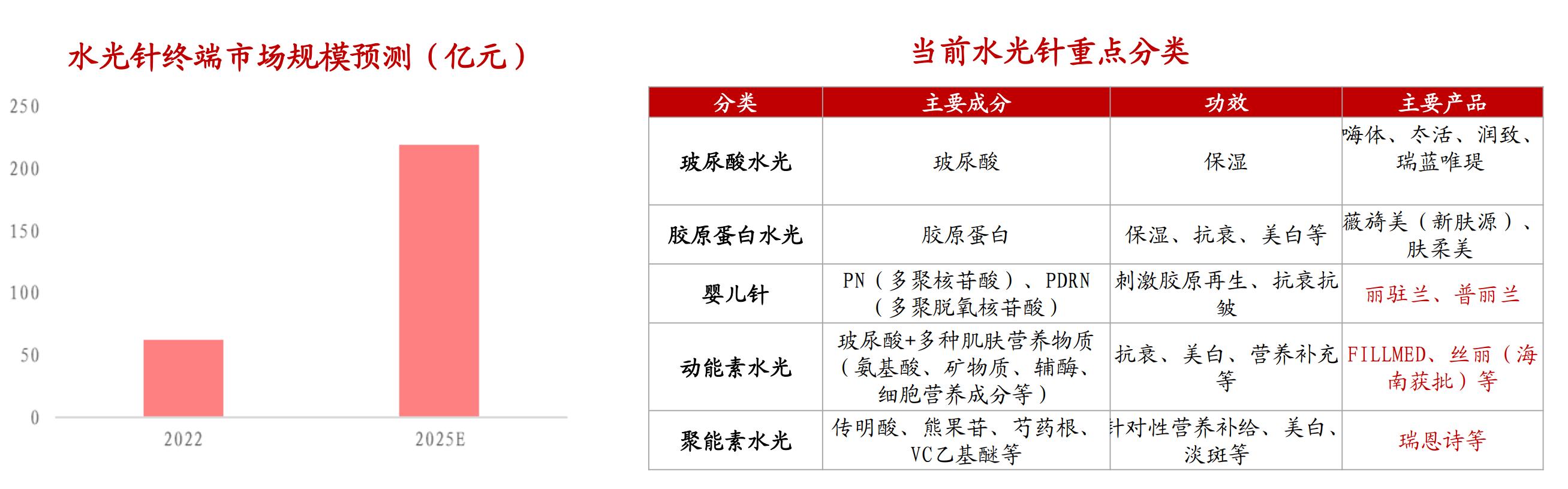

❶水光:资质稀缺利好“正规军”

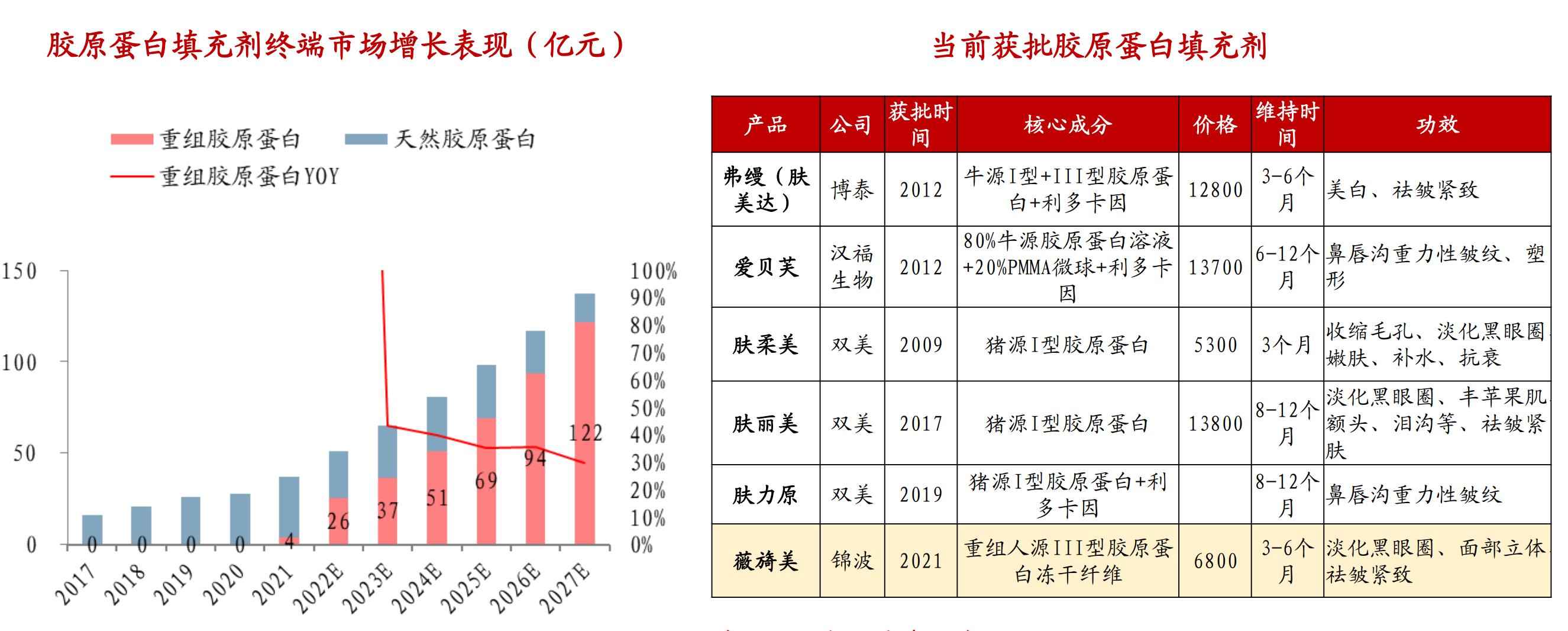

水光针预估未来终端规模超200亿,升级三类械后资质稀缺,利好合规龙头攫取份额。水光 针按照核心成分,可分为玻尿酸、胶原蛋白、动能素、聚能素水光及婴儿针。当前仅少数几 款玻尿酸水光(爱美客旗下嗨体/冭活、华熙旗下润致及高德美旗下瑞蓝唯瑅)及胶原蛋白水 光(双美旗下肤柔美及锦波旗下薇旖美(新肤源))获批三类械。据艾瑞咨询,当前医美合 规针剂占比仅为1/3,水光由于监管升级合规占比更低(此前多款高热度水光产品未审批三类 械),监管趋严背景下有利于合规龙头抢占水光份额。

重要标的:爱美客、华熙生物、锦波生物。

❷胶原:重组风起迎历史机遇

重组胶原风起,以首款填充剂获批为拐点,行业迎历史级机遇。据沙利文数据,胶原蛋白针 剂2021年终端销售额约37亿,未来6年CAGR24%;其中重组胶原针剂2021年首款获批,终端销 售额仅约3.8亿元,2022年起实现爆发增长,预计未来6年CAGR达78%,将成为胶原蛋白填充剂 的未来方向。

多家入局助力胶原“做大蛋糕”

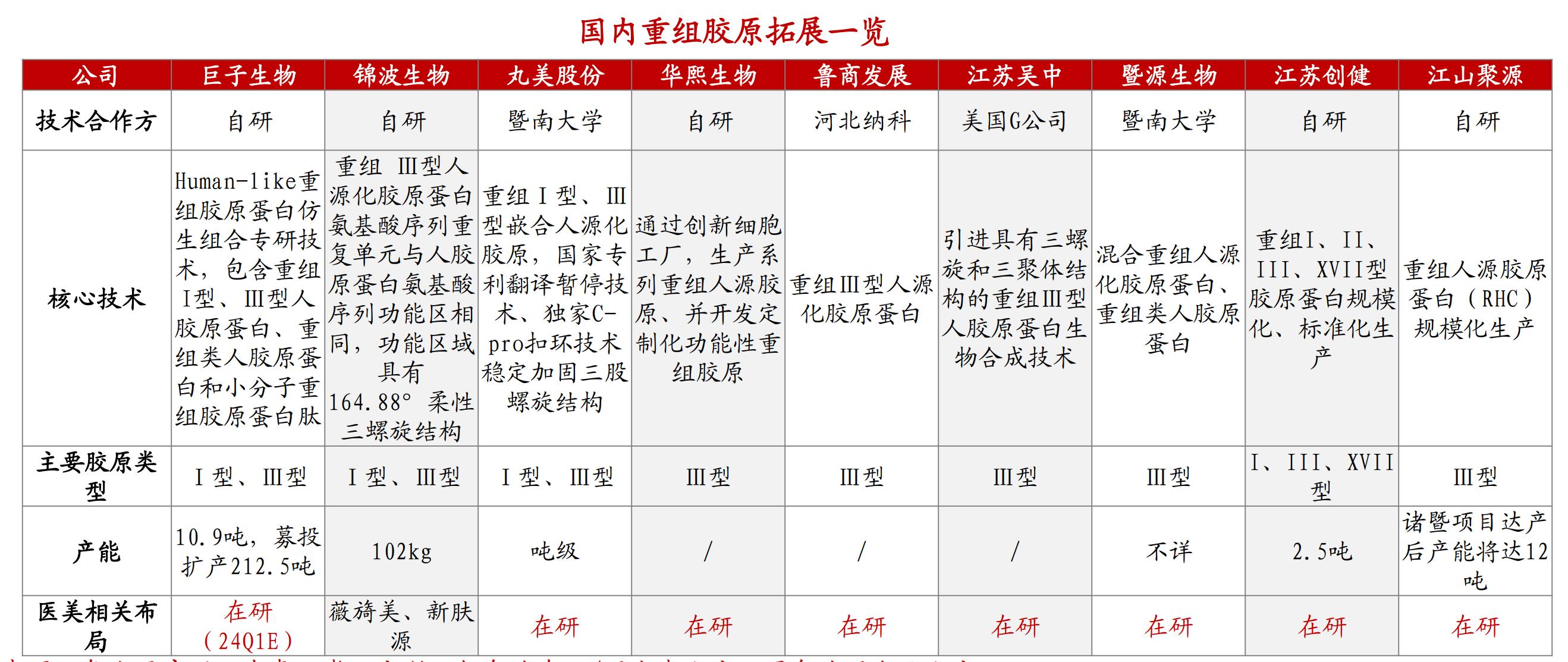

标准设立,多家入局“做大胶原蛋糕”。随着第一款重组胶原针剂的获批和行业标准的设立, 多家医美/护肤/原料公司纷纷入局,开拓重组胶原原料生产并积极规划下游应用包括医美填 充剂和专业护肤等领域。

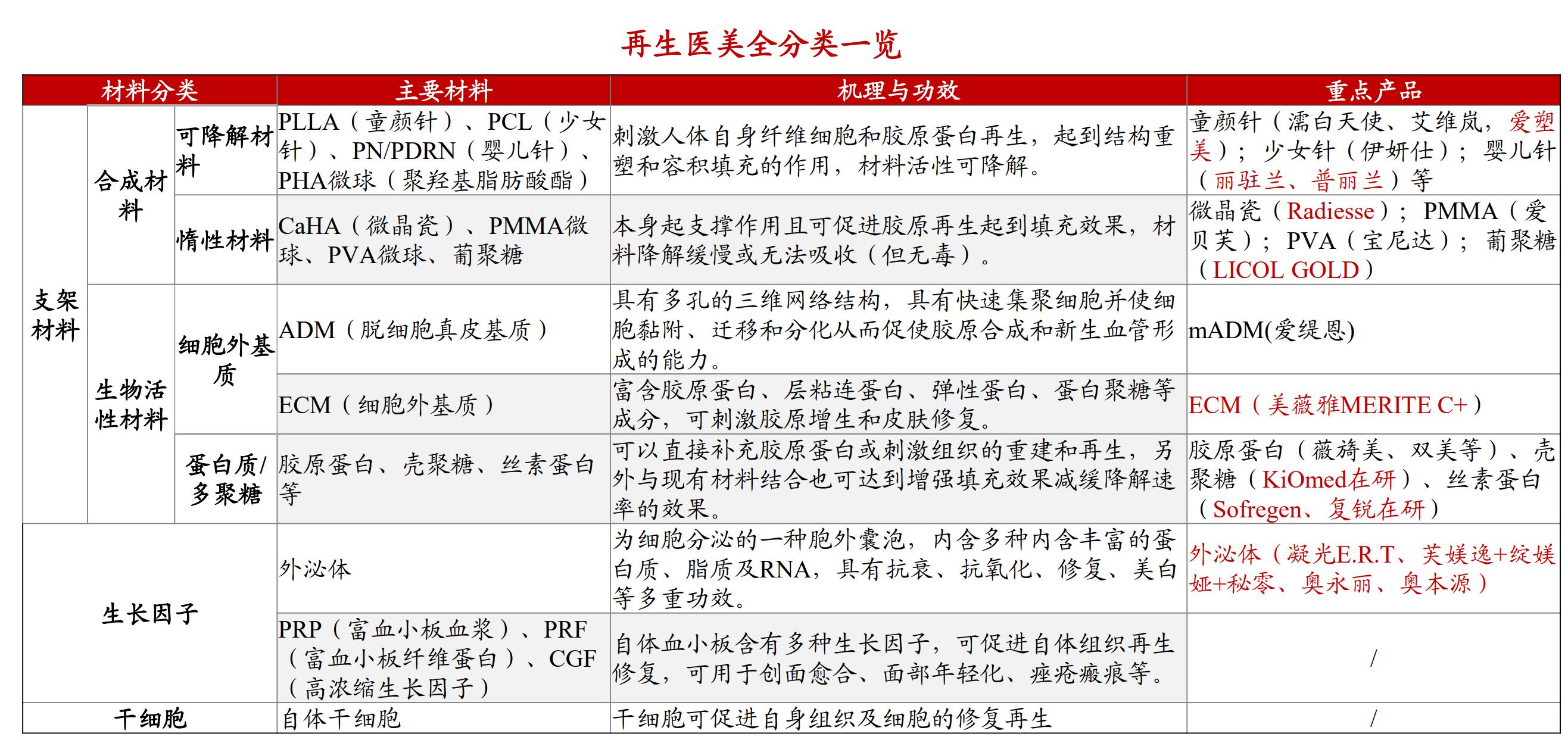

❸再生:锚定未来增长方向

再生医美锚定未来增长方向。未来医美将从“填充时代”走向“再生时代”,广义的再生医美材料分为支架材料、生长因子、细胞三大类(此外还包括光电刺激),除了狭义的胶原蛋白刺激剂之外,再生医美在多细分类别均有广阔空间,将成为未来医美的重要趋势。

再生医美拓展多点开花

爱美客、华东领衔国内再生医美多点开花。当前以爱美客、华东医药为代表,国内在再生医 美领域拓展多点开花,在合成材料(可降解/惰性)、生物活性材料(细胞外基质、蛋白质/ 多聚糖等)、生长因子等方面均展开研发布局。

❹减重:千亿级蓝海亟待挖掘

减重纤体为项目繁多的千亿级蓝海市场。据德勤数据,中国塑形行业市场(主要包含手术、 无创光电和生活塑形)2020年规模约105亿,并将维持10年约25%的CAGR增长至2030年的1000 亿;据沙利文数据,中国减肥药市场2022年规模预计约44亿,历史6年CAGR约60%。拆分项目 来看,减重纤体主要分为手术(吸脂、减脂)、光电减脂、注射减脂(肉毒、溶脂针)、药物减脂和生美减脂等多种分类。

减重纤体近期多维突破

减重纤体市场预计2023-2024迎来肉毒、GLP-1RA、溶脂针等多方面的审批突破:

①肉毒:目前4款产品上市,四环代理Hugel旗下乐提葆,爱美客、复锐代理肉毒产品有望 2023-2024获批。

②光电减脂:目前上市代表为艾尔建旗下的冷冻减脂设备酷塑及复锐医疗旗下的激光减脂设 备5G天使光(微创吸脂手术)等,华东医药储备冷冻减脂产品待审批。

③GLP-1RA:多家医美/医药上市公司申请减重适应症,其中华东医药的利拉鲁肽减重适应症 有望于2023Q3获批,爱美客、四环已完成一期临床。

④溶脂针:当前仍未有合规产品上市,爱美客、四环、复锐等均有产品布局。

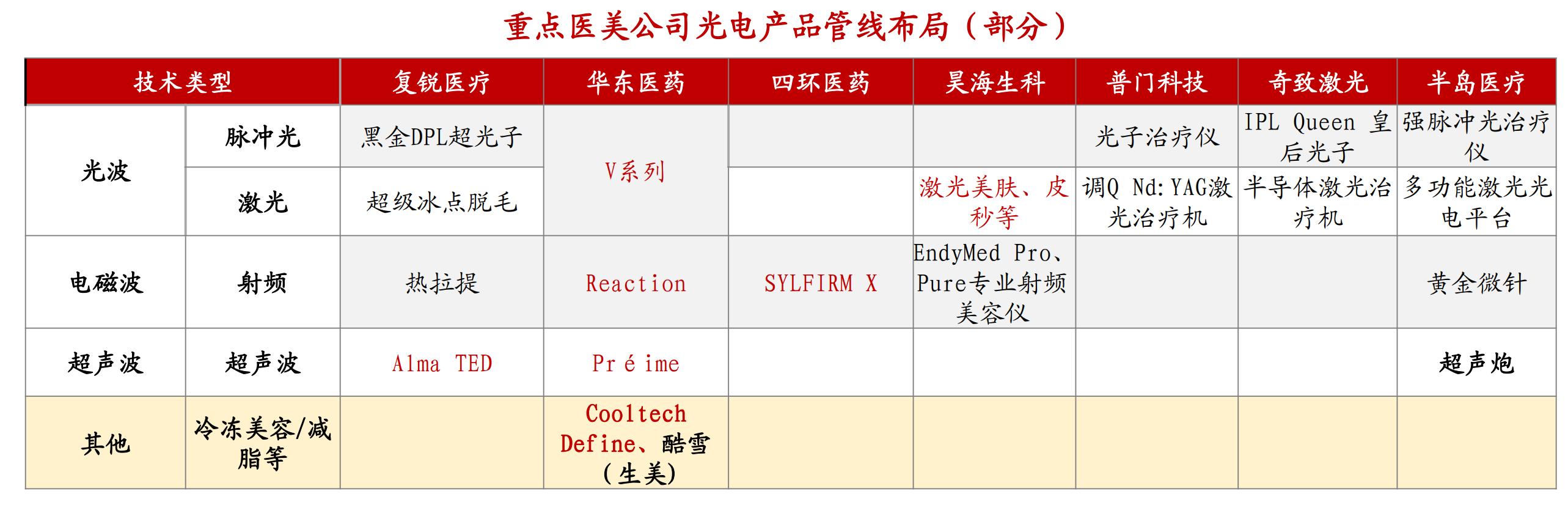

❺光电:生美打开C端空间

超声炮热度飙升。半岛超声炮为国内第一款获批的超声波医疗美容器械,获批以来热度飙升, 持续位列新氧平台最热门光电单品。

上市公司积极布局生美领域打开C端空间。华东医药代理的酷雪glacial spa冷触美肤仪获批 生活美容器械并于H1多渠道上市,打开华东在光电领域第一步;复锐医疗同样推出LMNT美容 仪进击生美市场。

上游龙头复苏展望

逻辑:短看疫后复苏需求反弹带来的双击机会,长看龙头管线布局与新品规划,未来几年将 迎上市潮,内生外延打造更全矩阵为获取市场增量之道。

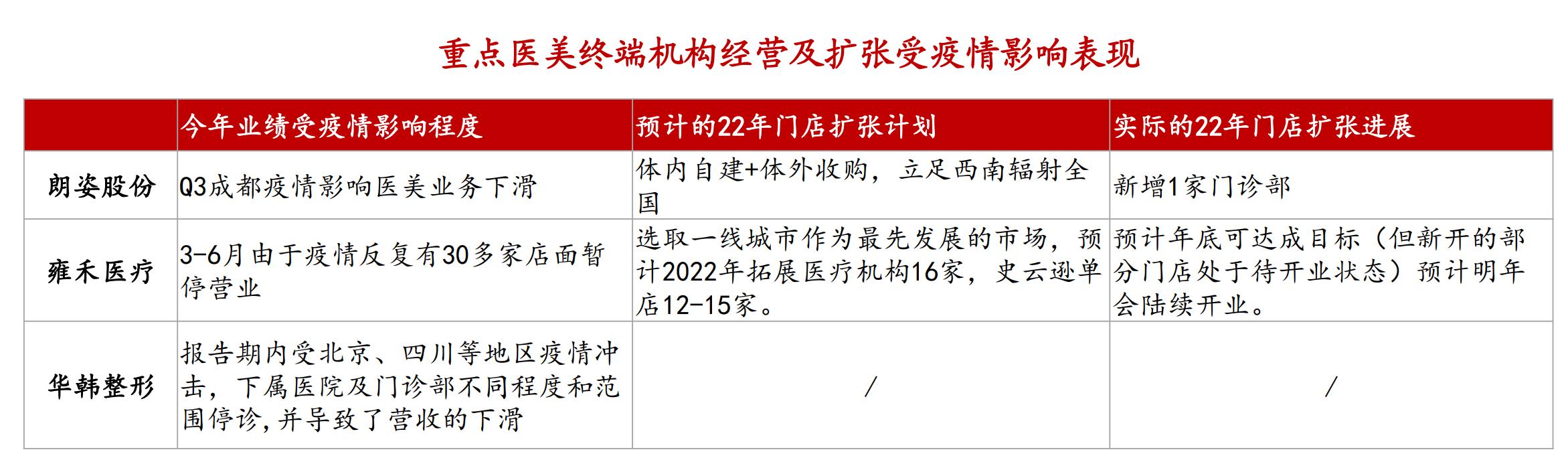

机构龙头复苏展望

逻辑:将迎业绩估值双击,短看疫后弹性,长看格局优化。

短看疫后复苏弹性:疫情直接影响线下门店使得医美中游机构营收下滑严重&扩张进展受阻, 预期2023将迎来疫后复苏的强力反弹期。

长看格局出清利好龙头:据企查查统计,今年上半年,全国共有410家医美企业倒闭注销, 下半年倒闭潮加速袭来,7月1日至10月25日,又有401家医美机构注销,行业调整期的行业出 清未来将显著利好龙头攫取市场份额。

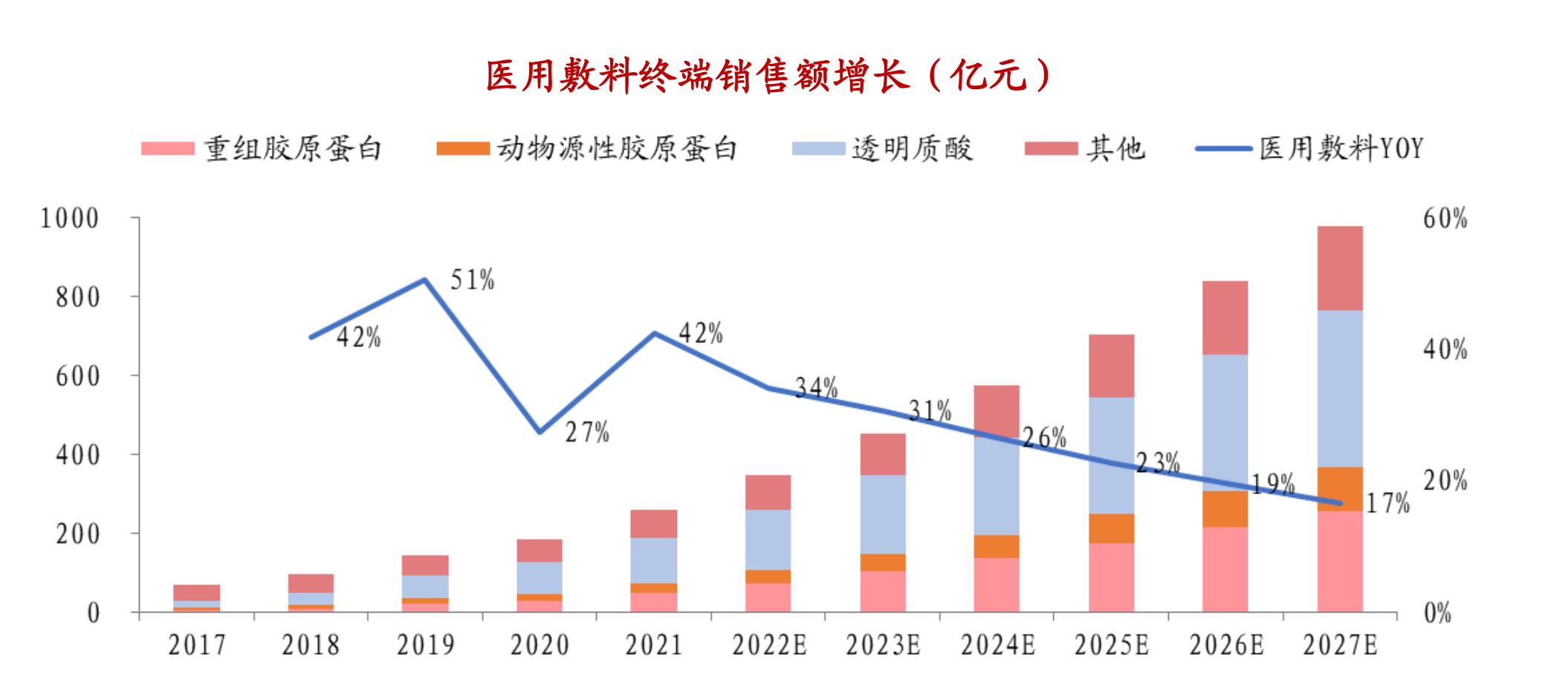

术后敷料持续爆发

关注医美高增下术后修复市场的持续爆发。术后修复刚需+敏感肌妆字号的替代,械字号产品迎爆发,据沙利文,医用敷料行业2021年终端销售市场约259亿(对应出厂端约 50亿),预计2027年接近千亿规模(对应出厂端200亿+),6年CAGR约25%。其中胶原较玻尿酸修复性更强,成分具不可比拟的优势,将持续领先受益。

Part2、美妆 ——如何从美妆的新边界中找到α?

逻辑:社零平淡龙头分化,从比营销到比全能,看未来国货还能在哪些 领域科学进化?

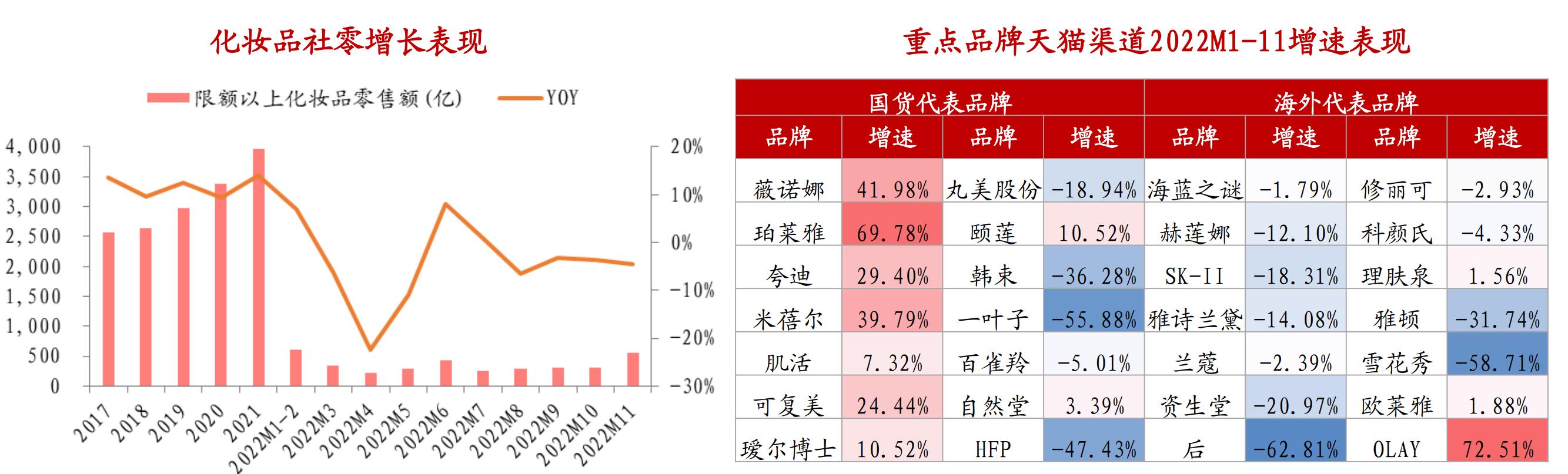

核心变量:格局优化国货崛起

国货龙头&功效新锐增速显著领跑。据魔镜天猫数据,今年国货龙头新锐表现显著领跑,而 海外龙头及传统国货相对平淡;国货龙头成功打造大单品打爆品牌,而海外巨头等受疫情、 渠道分流及新品营销等影响减弱。

核心趋势:成分功效仍为美妆行业趋势β,但竞争从争夺流量转向产品短兵相接,对研发和 供应链打造为绝对重心。成分专研也从单纯“成分党”向“配方党”科学进化,新成分快速增长。

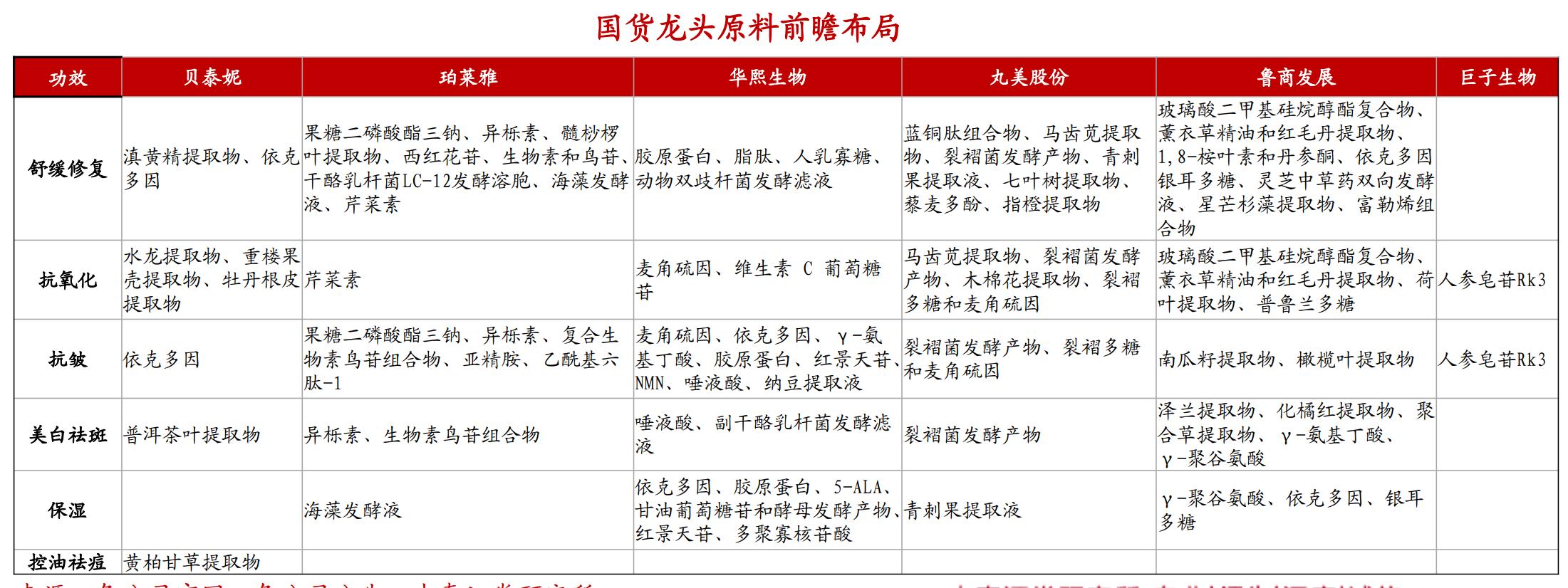

一图看成分的未来“新边界”在哪?

国际经验:专利配方为密钥

国际化妆品集团的崛起与其特色专利成分密不可分。如欧莱雅的玻色因、雅诗兰黛的二裂酵 母和麦角硫因、SK-II的Pitera、资生堂的4MSK等,特色专利原料的突破及围绕其展开的成分 营销是多数海外龙头塑造大单品的重要路径。 海外龙头核心功效

国货突围:原料竞赛精准定位

当前国货龙头均聚焦功效护肤领域通过精准定位与针对研发实现突围。贝泰妮扎根云南植物 提取物崛起为皮肤学级绝对龙头,珀莱雅精准捕捉功效趋势顺势打造明星单品,华熙依托玻 尿酸原料优势赋能下游,鲁商差异化定位微生态实现份额跃升等。国货龙头布局核心特色原 料,并通过成分营销+大单品战略实现护肤消费心智的重塑。

国货突围:原料技术深耕革新

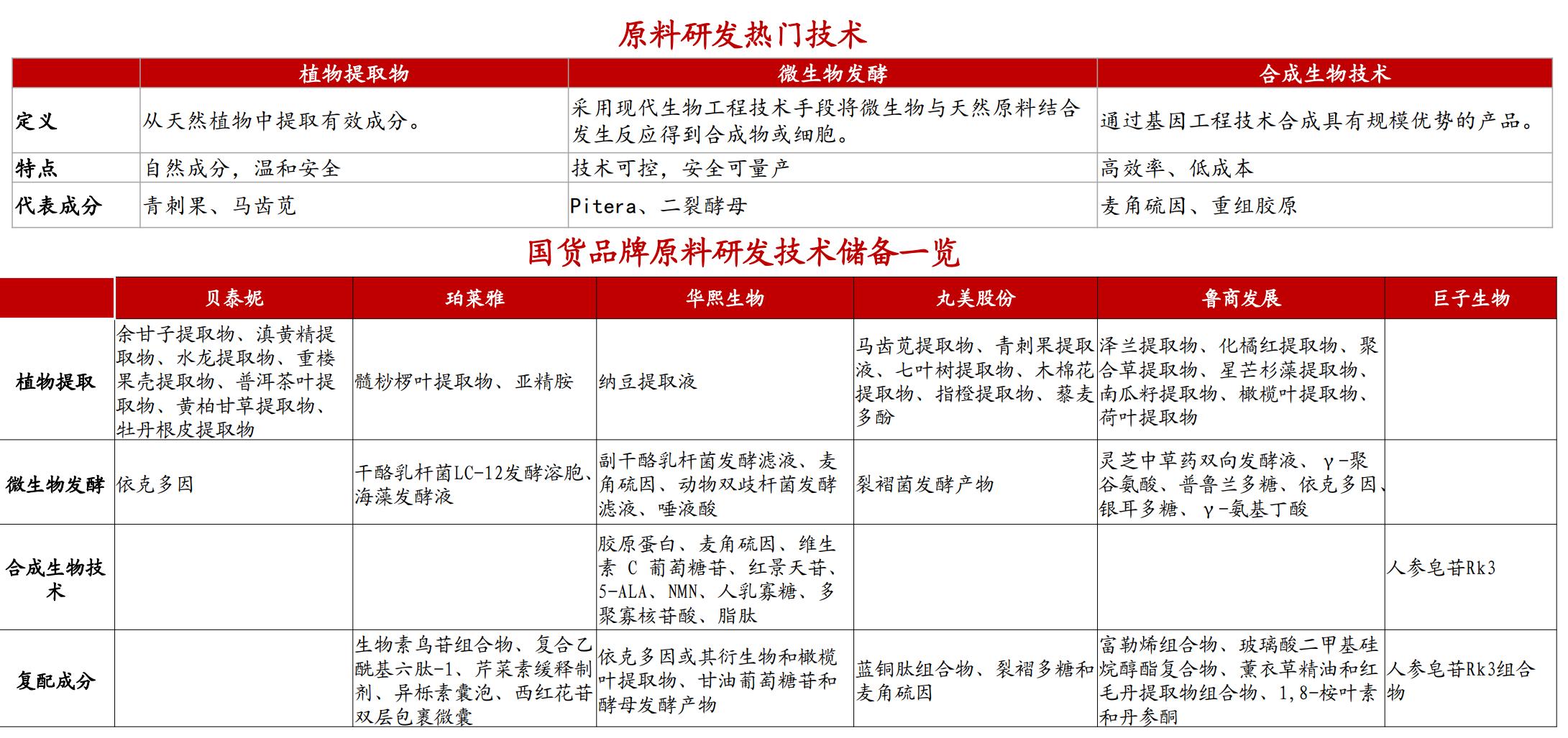

技术:当前原料研发除了传统的化学合成技术之外,①植物提取;②微生物发酵;③合成生 物技术均为当前核心热门技术。

布局:贝泰妮为植物提取物领域领先者,微生物发酵技术海外较为成熟,华熙、鲁商当前已 深耕突破;国内合成生物技术则以华熙、巨子为代表。

国货突围:原料储备厚积薄发

国货龙头依托各家资源与特色展开“原料储备竞赛”。其中贝泰妮核心专注云南特色植物提 取物,并加强开拓抗氧化、美白抗衰等强功效;珀莱雅拓展原料种类丰富,包含了复配成分、 植物提取物、微生物发酵等,下游功效包含美白、抗衰、修复、消炎等多功效;华熙生物依 托合成生物平台重点开拓生物活性物,当前已覆盖功能糖、氨基酸衍生物、蛋白质、多肽、 核苷酸衍生物及天然活性物等六大类,下游功效舒缓、抗衰、美白、保湿全面覆盖。

更多趋势

当前用户正不断进化:

——核心趋势仍聚焦成分配方:

①配方专研:从“成分党”向“配方党”科学进化,带来功效护肤、新原料成分的快速增长;

——但更多趋势还体现在:

②品类升级:从“大众”向“高端”进化、从“基础品类”向“升级精华”进化、从“妆字 号”向“械字号”进化。

③个护拓展:从“美妆党”向“个护党”进化,身体、手部、口腔护理、高端洗发、香水香氛空间广阔。

④客群扩大:从“女性”向“全体客群”进化,婴童护理、男士护理均大有可为

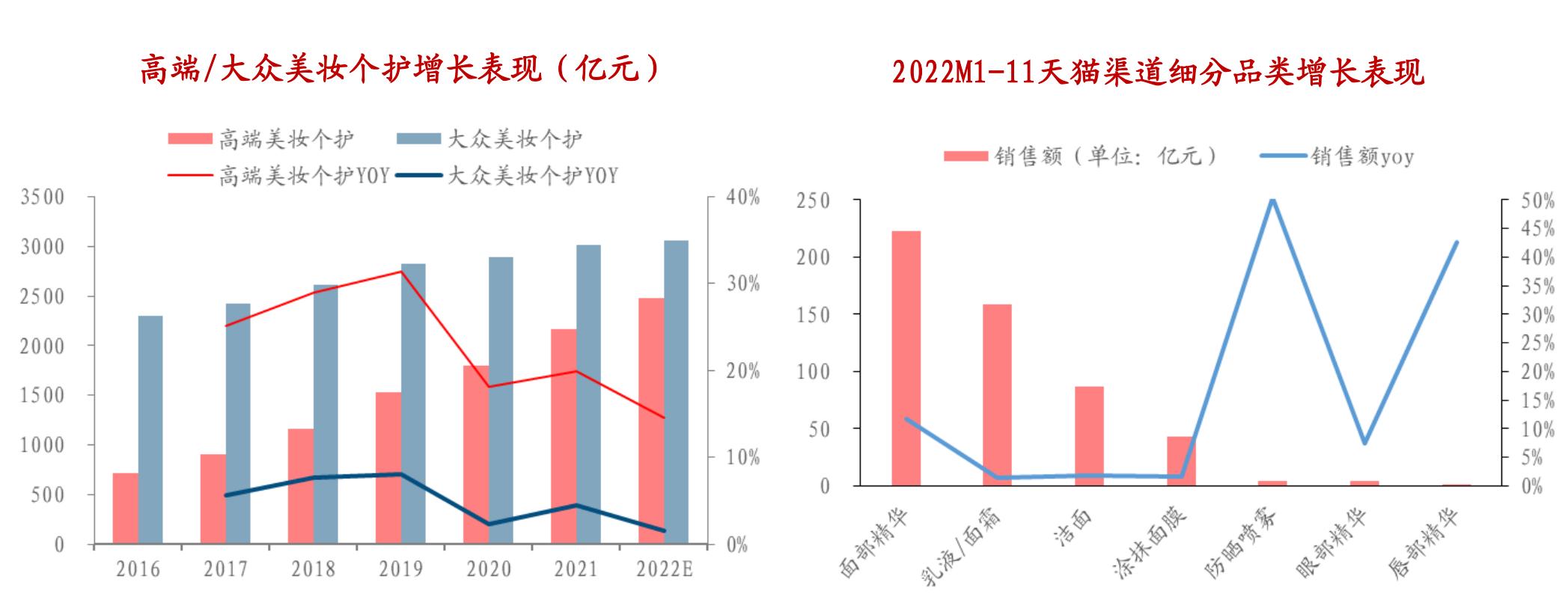

品类升级:三大趋势

三大升级趋势: 高端增速领先大众;

精华品类(面部、眼部、唇部)显著领跑,面霜、涂抹面膜稳健增长优于大盘;

由妆到械,专业敷料领域快速扩张。

品类升级:国货进阶

国货龙头全品类份额上行:龙头珀莱雅和贝泰妮在精华、面膜、乳液、防晒、眼部、化妆水、 彩妆等全品类均有排名提升。

功效新锐表现亮眼:夸迪、米蓓尔、肌活、伊肤泉等功效新锐快速崛起,部分传统性价比国 货单品排名有所下滑。

个护拓展、客群扩大

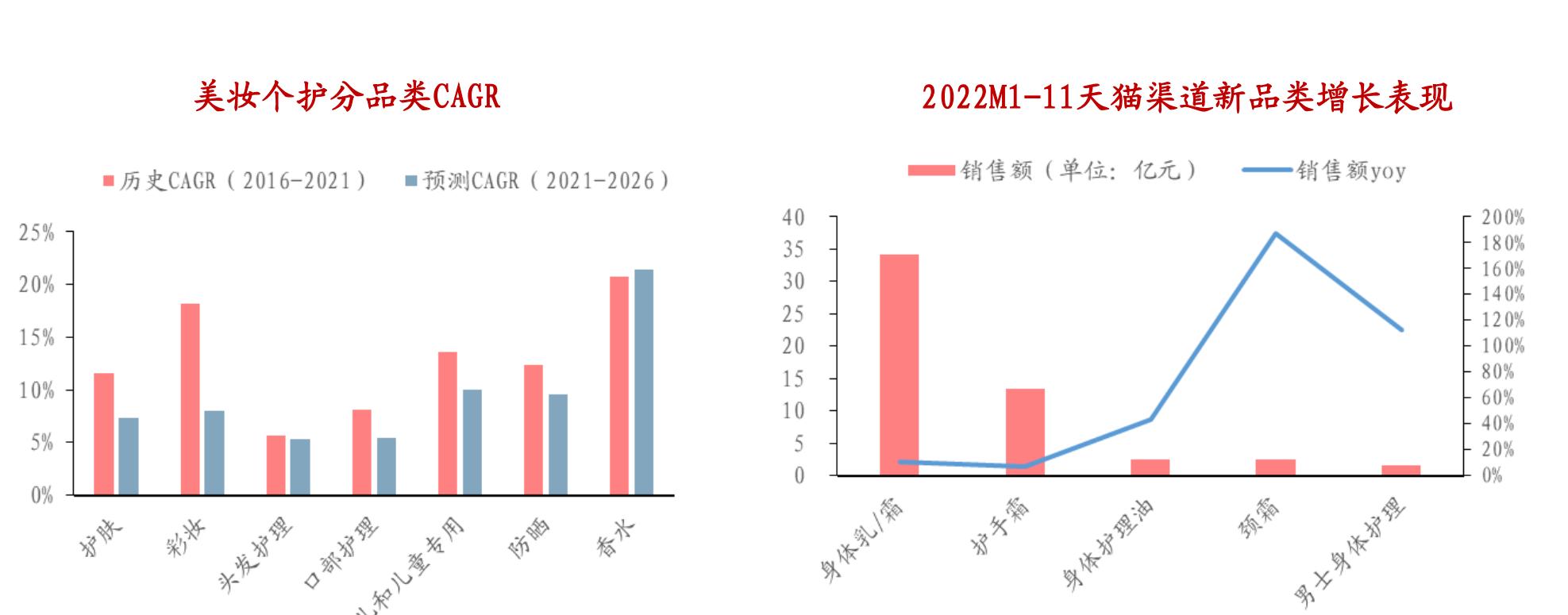

应用拓展:由面部拓展至全身,身体护理、护理、护理、高端洗发、香水香氛均有广阔空间;

客群扩大:由女性拓展至全体,婴童护理、男士护理均大有可为。

国货龙头竞争力进阶展望

寻找α:聚焦国牌阵营的崛起,关注三重竞争力进阶:

①从拼营销到拼成分的进阶。

②从低价向高附加值精品的进阶。

③从单品牌到多矩阵、多赛道的进阶。

Part3、核心推荐

投资建议:医美主线

投资逻辑:短看疫后复苏弹性,长看格局出清下龙头的强者恒强+新材料增量。

投资建议:推荐爱美客、华熙生物、巨子生物、关注华东医药、江苏吴中、复锐医疗科技、 四环医药及下游的雍禾股份、朗姿股份等。

投资建议:美妆主线

投资逻辑:短看疫后线下&消费信心复苏,长看国货龙头在高景气功效赛道通过成分营销 +大单品战略实现份额进一步跃升。

投资建议:推荐珀莱雅、贝泰妮、鲁商发展,关注丸美股份、上海家化、上美股份及上游 标的科思股份、嘉亨家化、嘉必优。

风险提示

1、消费需求下滑:疫情反复可能导致宏观经济增速下滑,从而抑制终 端可选消费的需求;

2、产品获批时间不确定:在强监管背景下,医美产品获批时间将更为 不确定,产品上市计划也将随之改变;

3、行业竞争加剧:线上流量成本不断提高,同时大量新锐品牌入局可 能导致竞争格局的进一步恶化;

4、信息数据失真或滞后:报告依据公开资料梳理产品管线布局及上市 时间规划,可能存在第三方数据失真、信息滞后或更新不及时的风险。

市场有风险,投资需谨慎。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/439942324.html