申万宏源证券发布投资研究报告,评级: 增持。

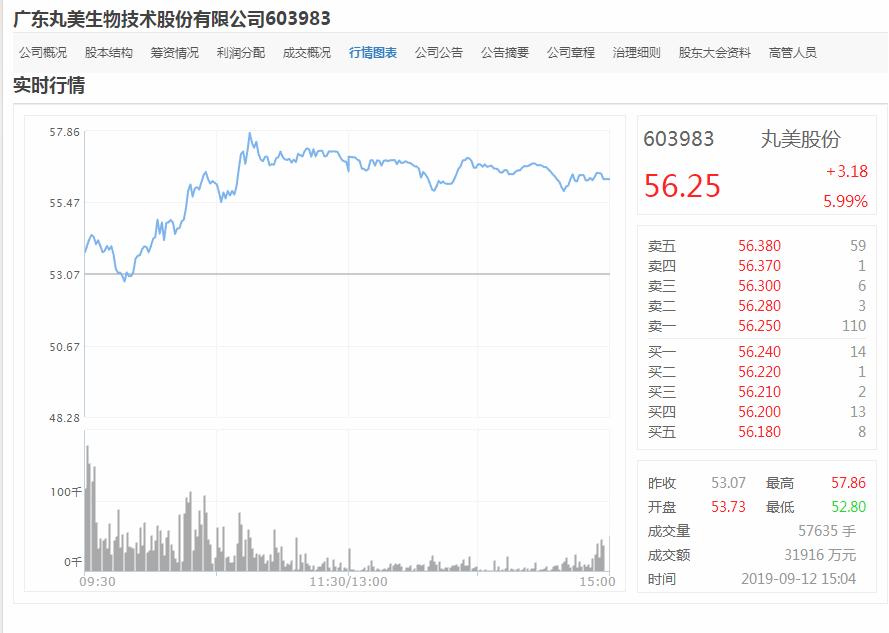

丸美股份(603983)

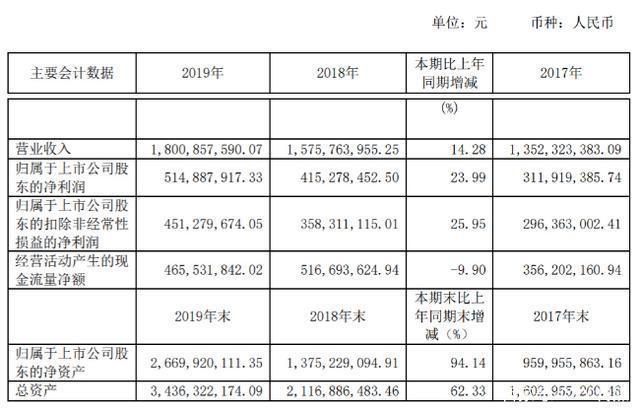

公司发布19年年报:19年归母净利润同比增长24%,业绩符合预期。1)19年收入同比增长14.3%。19年全年实现收入18亿元,同比增长14.3%,归母净利润5.1亿元,同比增长24%,扣非归母净利润同比增长26%至4.5亿元,业绩整体稳健。2)19Q4单季度收入同比增长21.3%。19Q4单季度实现收入5.9亿元,同比增长13.3%;归母净利润1.6亿元,同比下降13.2%,主要由于管理及研发费用率提升1.9pct至7.6%以及恋火商标的资产减值损失854万元;扣非归母净利润1.4亿元,Q4业绩略低预期。3)拟每10股派发现金红利3.90元(含税)。

公司毛利率高位稳定,费用控制合理带动净利率提升,品牌力强资产质量夯实。1)毛利率68.2%,维持高位。主要系公司核心产品为丸美旗下中高端眼部护肤品,眼部护肤品具有单件容量小、销售单价高、毛利率较高的特点,因此拉高了公司整体毛利率。2)费用控制合理,净利率提升至28.5%。销售费用率同比下降3.9pct至30%,管理费用率稳定在5%,研发费用率上升0.3pct至2.5%,公司持续强化研发能力。受益于收入规模增加和期间费用的合理控制,净利率同比提升2.3pct至28.5%。3)应收账款和经营性现金流两大指标表现优秀。因收回客户货款,应收账款较年初下降37.6%至181万,应收账款余额较小。经营性现金流净额为4.7亿元,经营性现金流充裕。

卡位高端化妆品眼部护理细分赛道,主品牌保持稳健增长。1)按品类来看,护肤类产品同比增长21.4%至9.9亿元,收入占比55.2%,是公司营收主力;眼部类产品同比增长3.8%至5.5亿元,收入占比30.7%,毛利率下滑2.8pct至70.3%,主要系公司在线上渠道投放了更多的中小样产品拉客。2)按品牌来看,主品牌丸美继续深耕抗衰老细分领域,同比增长18.1%至16.6亿元,收入占比提升至92.2%,弹力蛋白凝时紧致系列、巧克力青春丝滑系列、弹力蛋白系列作为公司抗衰老拳头产品,合计收入占公司总收入40%;春纪、恋火品牌收入同比下滑,仍处于调整期。

渠道端:线上线下稳步发展,协同推进。1)线上维持较高增长,同比增长23%。线上渠道实现营收8.1亿元,占比45%,同比增长23%,主因在于公司加大对电商的重视以及实施了一系列线上营销的有效方法。具体来看,预计天猫直营店增速在40%以上,唯品会在20%以上。2020年公司牵手美妆头部TP公司壹网壹创,线上渠道有望保持较高增长。2)线下渠道保持稳定增长。线下渠道实现营收10亿元,占比55%,同比增长8.2%。其中,预计日化店渠道增长在5%左右,美容院渠道增速达到18%,百货渠道同比增长12%,整体保持稳健。

公司是中高端化妆品领军企业,持续优化品牌布局和产品结构,深耕眼部护理差异化定位,三大品牌梯度覆盖消费群,业绩稳健增长,维持增持评级。公司主品牌品牌力强定位较高,具备稳定的高盈利水平,毛利率高位,且销售费用率控制良好带动利润释放超预期,预计20-22年实现归母净利润5.82/7.07/8.38亿元(原预测20-21归母净利润为6.39/7.38亿元),对应PE为51/42/35倍,维持增持评级。

点击下载海豚股票APP,智能盯盘终身免费体验

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/389335944.html