今年各品牌的“双11大战”即将在10月20日拉开帷幕,各大主播纷纷放出直播间预售优惠政策,其中国货品牌敷尔佳备受关注,不少网友早早在社交平台留言要求敷尔佳面膜打折。

熟悉医美的女生对敷尔佳面膜一定不会陌生,其主打的 “医美面膜”号称安全、高效,是拯救烂脸的“神器”。作为单价并不便宜的面膜,敷尔佳日常每盒单价148元,双11折后价格每盒约82元,这相差近一倍的价格怪不得网友们都再求优惠了。

而去年双11敷尔佳采取的是直接降价+津贴+店铺优惠券抵扣的形式,每盒约80元和今年相差不大,作为登陆天猫不到3年的新品牌,敷尔佳在去年双11成交额已经破亿。

一边蹭着“医美”流量,搭上网红经济快车,一边用铺天盖地的营销手段打着政策的“擦边球”,敷尔佳近几年可谓是“野蛮生长”。 而仅仅去年一年,敷尔佳就凭借着两款王牌面膜狂赚8个亿,创造了面膜界的“吸金神话”。

不久前敷尔佳也已经提交IPO开始向A股冲刺,但是招股书涉嫌虚假陈述,以及其缺少专利技术,过度重营销而轻研发的“套路”,也让敷尔佳的上市之路充满着诸多的质疑和争议。

01

打擦边球蹭医美流量

重金砸营销爆款单品成“印钞机”

敷尔佳公司前身是1996年成立的黑龙江省华信药业,一家主营药品销售的企业。

2012年~2017年是中国面膜市场的高速发展期,华信药业也调整了公司的业务发展方向,于2014年和生产企业研发了“医用透明质酸钠修复贴”,并投入市场。2015年华信注册了“敷尔佳”商标作为该“修复贴”的品牌名称。

随着医美市场需求的扩大,也带动了医美敷料产品销售的增长,作为最先打出“械字号面膜”、“医美面膜”的敷尔佳,销售业绩持续走高。华信药业索性于2017年成立名为敷尔佳的独立公司,剥离药品业务,开始主攻敷尔佳面膜的经销。

而事实上华信并没有自己的生产线,而是与“代工厂”哈尔滨三联药业股份有限公司(下文称:哈三联)进行合作,哈三联负责产品的独家生产,华信负责产品的独家销售、品牌推广及运营。

独立运营之后的敷尔佳开始砸重金专注产品的营销推广,其一直鼓吹的械字号医美面膜便是消费者愿意为其买单的“金子招牌”。因为在普通消费者眼中“医美面膜”相比普通的日用面膜更为安全、高效,加上营销推广中被提及的具有淡斑、祛痘功效,堪称“烂脸救星”,让消费者误将其作为日常的皮肤护理产品所使用。

但事实上在2020年1月国家药品管理局的发文中,已经明确指出只有医用敷料,并不存在“械字号面膜”,而医用敷料也不能以美容等宣传口号来误导消费者,敷尔佳却一直打着政策的“擦边球”,蹭着“医美流量”。

敷尔佳于2018年开设天猫旗舰店,先后签订袁姗姗、邓伦为品牌代言人,同时冠名《花花万物2&3》《妻子的浪漫旅行4》《谁是宝藏歌手》等综艺节目提升品牌曝光度。在李佳琦和薇娅直播间敷尔佳面膜更是名副其实的“爆款”单品,再到小红书、抖音、B站等平台达人的联手推荐,在短短的三年内敷尔佳通过实施精准营销,迅速提升了产品的知名度,并且打造多款年销售额过亿元的单品,招股书中显示,敷尔佳的两款“医用面膜”(白膜和黑膜)2020年销售收入为8.61亿元,占据了“半壁江山”是名副其实的“印钞机”。

除了线上渠道之外,敷尔佳进一步下沉销售渠道,无论是医美机构还是大型商超,甚至朋友圈的微商广告,都能看到敷尔佳的身影。

在一波重金营销下,敷尔佳2020年的营收入已经达到15.85亿元,营业利润5.2亿元,相比于2018年的3.73亿元,营收和利润累计增长了424.9%和200%,2019年和2020年,公司分红合计超过10亿元。

但据招股书显示,2020年12月以前,敷尔佳80%的股权归实控人张立国持有,而另外20%的股权归张立国之女张梦琪持有,也就是说超10亿的分红全部进了实控人父女的口袋,那么敷尔佳的上市募资真的是为了营运资金扩张吗?

02

擦边符合上市规定

招股书又“篡改”同行数据

沪深交易所此前在《股票上市规则》补充规定明确不再具备上市条件包括:社会公众持股低于25%;股本总额超4亿,社会公众持股低于10%。

为满足上市条件,自2020年12月以来敷尔佳连续增资4次,IPO后总股本刚刚好超过4亿股(4.008亿)才擦边符合政策规定。

更有趣的是2021年1月,张立国与张梦琪签订《股权转让协议》,约定张梦琪将其持有敷尔佳19.7%股权,仅以1元转让给张立国,而张梦琪手中的股权价值逾20亿元。

此外,本次敷尔佳IPO招股书中的数据也“疑点重重”,招股书中,敷尔佳将珀莱雅视为同行业对比公司,并列举了珀莱雅在2018年-2020年应收账款周转率为33.59%、20.37%、14.10%。

而在珀莱雅自己发布的2020年报中,实际的应收账款周转率则为36.04%、21.74%、15.53%存在差异。

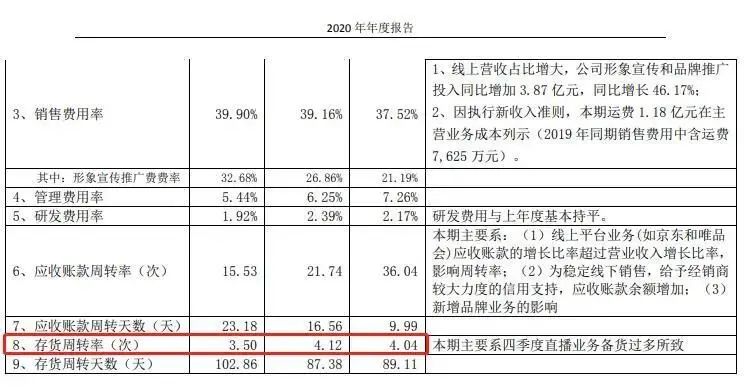

敷尔佳招股书中珀莱雅2018年度-2020年度的存货周转率为,3.78%、3.86%、3.29%。

而珀莱雅实际年报中的存货周转率为则为4.04%、4.12%、3.50%。

除了“篡改”同行数据之外,敷尔佳的招股书中还涉及到虚假陈述,其中标记2019年的参保员工人数为62人,而通过工商年报显示,2019年敷尔佳的实际参保人数应为48,相差了14人。

种种“纰漏”不得不让人怀疑,敷尔佳到底用意何在呢?

03

营销渠道及价格混乱

产品被质疑造假

众多的经销模式也导致了敷尔佳产品价格体系的混乱,招股书中显示敷尔佳分为直销、经销、和代销相结合的销售模式,除线上直销之外,经销渠道依然为其贡献了不小的营收。享有资质的经销商再对产品进行分销,这就无疑加大了产品管控的难度。

而不同渠道的产品也导致了产品单价相差十分悬殊,以敷尔佳爆款单品白膜为例,官方天猫旗舰店的单盒售价为148元/盒,在淘宝认证的店铺以及药房中,售价为65-80元左右不等。

招股书中也展示了各渠道产品单价的差异化,在2021年1-3月的销售单价中,线上直销的单价为76.5元/盒,而线上经销和线下经销的单价,分别为39.51元/盒和41.45元/盒,经销模式的单价远远低于直销和代销模式。

而对于单价存在如此大的差异,招股书中给予的解释是,在直销和代销模式下,公司需要自己承担营销及推广费用、获客成本等。

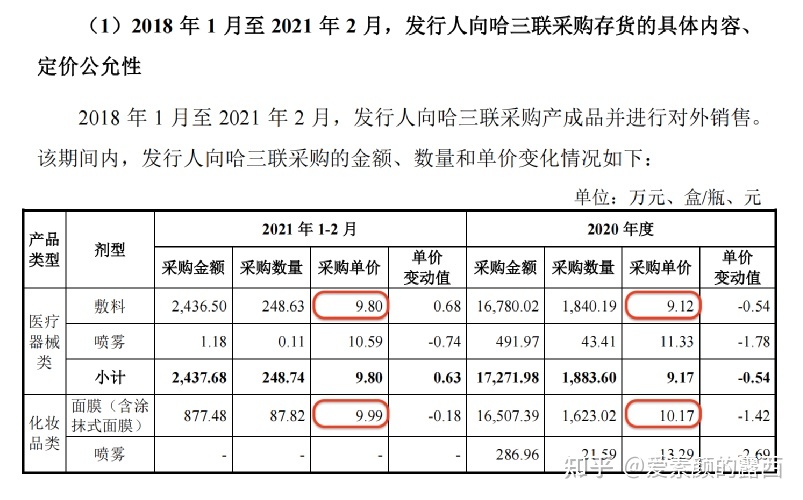

而差别如此悬殊的单价其成本到底是多少呢?从营业成本来看,报告期内其面膜(化妆品类)的产品平均采购成本分别仅为9.36元/盒、11.59元/盒、10.17元/盒和9.99元/盒,毛利率在同类型公司产品中属于较高水平。

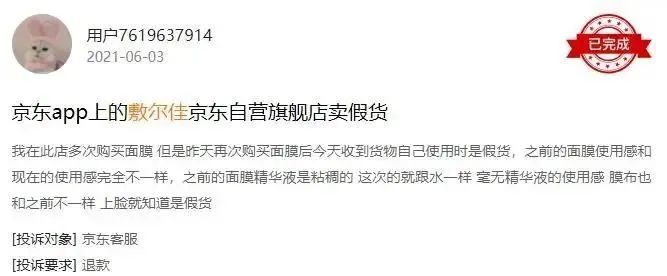

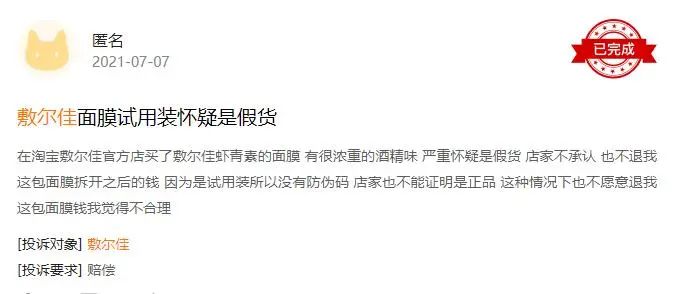

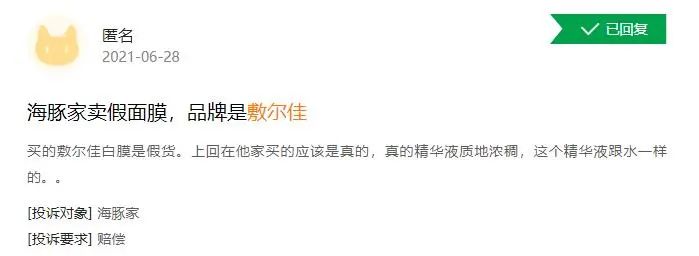

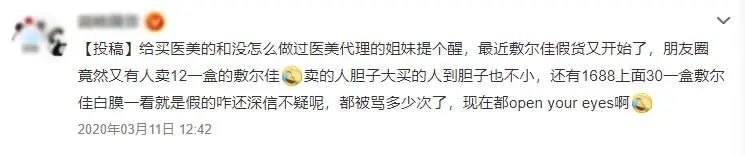

而混乱的价格和销售渠道必然也导致了“假货”的横行,在黑猫投诉平台上,有不少网友称在某淘宝店铺中买到了假货,甚至在京东、唯品会、拼多多等其直营店购买的产品也疑似买到了假货。

甚至在微博、知乎等平台上有网友还遇到了1:1的“高端仿版”,如果官方授权的渠道尚有疑假问题,那可想而知朋友圈的低价“仿版”又到底从何而来,销售渠道层层分发下来品牌对产品的监管力度又有多少呢?

如此差异化的价格体系,和真假难分的销售渠道,最终为期买单的消费者利益如何获得切实的保障?如果说打响品牌知名度和提高销量是敷尔佳前期为上市打下的基础,那么此次IPO敷尔佳是否会弥补研发不足,提升产品竞争力从而巩固市场份额呢?

显然敷尔佳并不这样想。

04

加大营销砝码

无视产品研发

随着行业竞争日趋白热化,产品研发的投入和产品质量的提升无疑是巩固品牌竞争力的根本。尽管在2021 年 2 月,敷尔佳公司收购北星药业,完成产业链垂直整合,实现研产销一体化,但依旧没准备在研发上加大砝码。

招股书中显示,敷尔佳本次IPO共募集资金18.96亿元,其中用于品牌营销推广的预算高达8.85亿元,而用于研发以及质量检测中心建设的费用仅为5691万元,显然敷尔佳并不打算在产品研发上“大做文章”,依旧继续走打造营销爆款的“老路”。

从同类型公司的研发费用率对比中能看出,贝泰妮研发费用率占比4.5%、华熙生物5.01%、珀莱雅1.95%,敷尔佳的研发短板十分明显,仅有0.04%。

而从研发人员的配置上看,截止2020年贝泰妮共104人,创尔生物63人,华熙生物377人,敷尔佳仅为2人,直到2021年8月,才从2人增至6人,毫无可比性,截至招股书签署日,敷尔佳公司及子公司也仅仅持有1项包装盒专利。

之所以如此轻研发,敷尔佳在招股书中给出的解释是,公司研发活动多为非特殊化妆品研发、已有产品升级及性能检测等日常研发活动,所以研发支出较小。

随着对医美行业监管政策的出台,敷尔佳或许也意识到“金字招牌”并不能“一招鲜”吃到老,陆续推出了水、乳、精华等日化线产品,但由于市场认可度低,销售额并不乐观。

在国家药监局等监管部门出台的一系列举措下,敷尔佳恐怕难以继续蹭“医美面膜”这个伪概念的流量,而去年11月发布的《关于加强网络直播营销活动监管的指导意见》中也明确提到不可在直播间宣传为有“医疗”效果,或是医疗机构使用的美容类产品。

从械字号面膜到妆字号面膜,这样一个缺少独立自主研发能力的公司,想继续砸钱靠营销打造爆款复制昔日“老路”,继续“躺着赚钱”还能行得通吗?

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/299984615.html