“新三板+”APP,是中国新三板互联网投行平台开创者及领导者,由资深金融人和媒体人创办,技术驱动型的移动互联网技术能令专业投资者迅速找到最有价值的企业。我们将为投资者带来一系列优秀的公司调研,近距离接触企业高管。

最新一期调研公司:电商3.0时代开创者----知我科技(836435)。梧桐理想参与了此次调研。

调研地点:朝阳区八里庄华腾世纪总部公园A座9层知我科技的总部

调研时间:7月1日12:00

调研对象:知我科技董事长苏海峥

梧桐理想研究员:王振亚

wangzhenya@wtneeq.com

010-85715117

报告要点

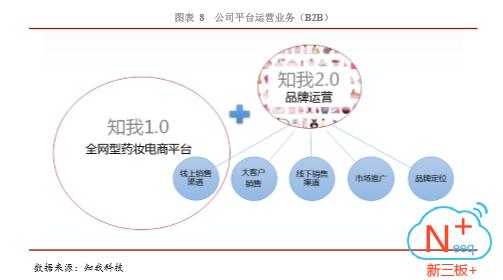

1、公司运营的“知我药妆”(www.zhiwo.com)是国内最大的药妆化妆品平台。专注于提供药妆垂直领域的 O2O 综合美肤解决方案。公司商业模式中,主要包括 B2C、B2B、增值服务这三类业务。

2、B2B 品牌运营方面,公司已经与切迟杜威等国内外的优质企业进行合作,独家代理的产品包括艾禾美、碧缇丝、舒德尔玛、片仔癀等多个品牌。

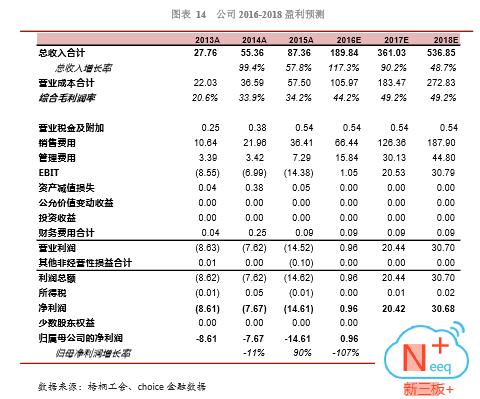

3、公司2014-2015年营收增长率分别为99.4%、57.8%,其中2015 年更多的受到拆除 VIE 架构影响,使得营收增长率下滑,2016 年 正常运营后营收将继续保持较高增速,同时 B2B 品牌运营业务的持续开展,也将促进收入的增长。

4、化妆品市场多年来复合增长率一直处于20%的稳定增长趋势。2015 年中国化妆品行业零售交易规模近 5000 亿,预计到 2018 年,中国化妆品零售交易规模将超过 8000 亿,线上交易规模约占30%左右。

盈利预测及估值分析

我们预计公司 2016-2018 年的营收总额为 1.90 亿元、3.61 亿 元、5.36 亿元,归属母公司的净利润为 96 万元、2042 万元、3068 万元。所对应的每股收益 EPS 分别为 0.03 元、0.68 元、1.02 元。 2017 预期合理估值为 35.2 倍左右市盈率,对应当年净利润,其市值水平为 7.19 亿元。

风险提示

经营性净现金流量为负的风险、市场竞争风险、持续亏损风险。

一、国内领先的肌肤解决方案提供商

公司成立于 2009 年,是一家专注于泛药妆垂直领域的 O2O 综合美肤解决 方案提供商,公司运营的“知我药妆”(www.zhiwo.com)是国内最大的药妆化妆品平台。

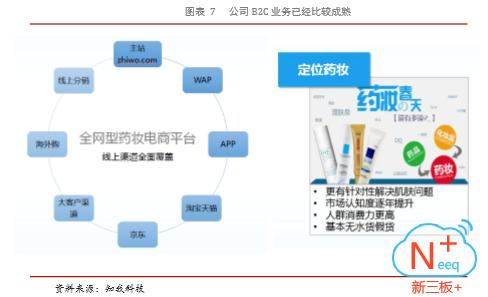

公司商业模式中,主要包括 B2C、B2B、增值服务这三类业务。在 B2C 模式下,公司通过知我药妆及第三方电子商务平台销售化妆品。知我药妆系国内 化妆品行业的第一批电商网站,自成立以来发展迅速。

公司的 B2B 模式主要包括两个部分,一是渠道销售,公司取得了多个国际知名品牌的总代理和分销资格,向第三方提供正规稳定的货源和有竞争力的 供货价格。除渠道销售外,公司还直接向企业客户提供美妆洗护相关的礼品及 员工福利的团购服务。

公司增值业务主要包括品牌营销模式,即公司与国内外著名化妆品品牌开 展品牌战略合作,提高有关化妆品品牌的知名度并提升其销售额。该部分业务 产生的收入主要包括分销商品收入、品牌广告费收入等。

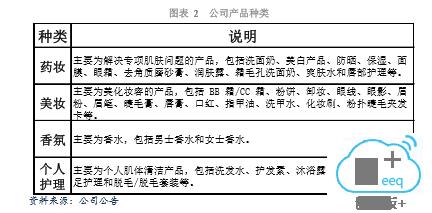

公司主要产品覆盖了药妆、美妆、香氛、个人护理类。

公司在早期时就得到了大型美元基金的青睐,百度和 IDG 是公司的联合创始人,并曾以境外上市作为发展目标,2015 年公司选择回归国内资本市场,拆除了 VIE 架构在新三板挂牌,由于公司发展势头迅猛,挂牌即以标准二(高增速)进入了创新层。目前公司拥有国内最大的药妆化妆品 B2C 平台,用户超 1400 万,平台流水超过 1 亿元。明星徐静蕾也是公司重要股东之一。

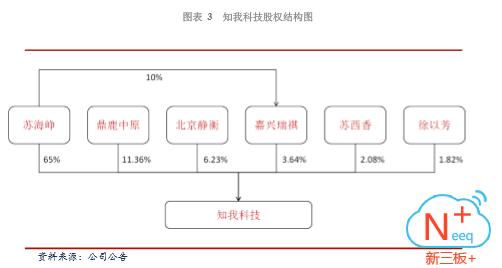

股权结构方面,公司控股股东及实际控制人为苏海峥先生,苏海峥先生直接持有公司 65.00%的股份;持有嘉兴瑞祺 10.00%的出资额,并担任普通合伙人,可决定执行该合伙企业事务,通过嘉兴瑞祺间接控制公司 3.64%的股份。苏海峥先生合计控制公司 68.64%的股份,并担任公司董事长、总经理,实际控制公司的经营管理。

二、过去 3 年营收高速增长预计 2016 年实现盈利

公司 2015 年营业收入 8736 万元,同比增长 57.8%,归属母公司的净利润 为-1461 万元,与 2014 年相比亏损幅度有所增加。目前公司电商业务及品牌运营业务都处于高速发展阶段,销售推广力度较大、研发投入较高,几年之内公司主要经营目标是将收入规模做大,目前公司营收同比增长率在 2014-2015 年 分别为 99.4%和 57.8%,2015 年公司由于拆除 VIE 架构使日常经营受到一定程 度影响,预计 2016 年公司营收增速将达到 100%-150%左右。

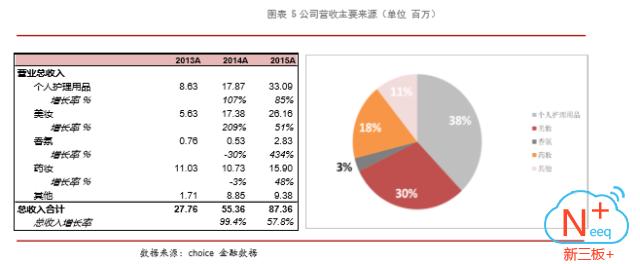

目前公司收入主要来源与 B2C 业务,B2B 业务等还在前期投入发展阶段。 从细分产品看,公司收入主要来自个人护理、美妆、及药妆产品。

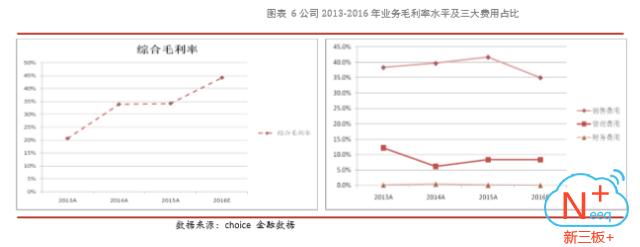

从成本方面看,公司综合毛利率近几年逐渐上升,2015 年毛利率为 34.2%, 在同类型化妆品电商中处于行业中等偏高水平,后期随着公司 B2B 平台运作业务,以及 O2O 业务的上线,公司综合毛利率会进一步上升。

三大费用方面,2014-2015 年公司销售费用占比较高,主要原因是公司目前正处于高速成长期,市场推广力度大,销售及广告方面投入的费用高,当公司用户群体逐渐积累,营收到达一定规模后,销售费用将下降到一个合理的比例。公司管理费用及财务费用方面占比不高。

三、多层次战略阶段打造化妆品综合型电商

公司 B2C 平台 www.zhiwo.com 定位为专业泛药妆垂直电商,销售产品包括药妆、美妆及其它身体护理用品。经过多年发展该业务已逐渐成熟,成为深 受女性消费者追捧的化妆品线上平台之一。公司平台定位是以药妆为主的泛药 妆销售电商,目前在香港和台湾、日本等地区,女性选择医学护肤品的比例已 大约占到整个护肤品行业的 2/3 以上;在过去三年,中国药妆市场的年增长率 为 15%~20%,目前国内零售药妆店销售仅占化妆品销售总额的 3%左右,市场潜力巨大。

平台的经营模式为类似京东及 1 号店的商城模式,即将所有商品按品类和特点统一陈列,公司还通过精品特卖、团购以及闪购等方式发掘用户的购买需求。个性化服务方面,公司通过在线咨询、微信、400 电话等方式,为用户提供用户肌肤问题病理分析、适宜产品推荐等服务项目,帮助用户挑选适合自身的化妆品及护理类产品。

目前www.zhiwo.com是国内最大的药妆化妆品B2C平台,用户超1400万,日常活跃程度高,同时具有很强的用户粘性,会员复购率到达 43.66%。

在正处于发展阶段的 B2B 业务方面,公司不断尝试与生产商、供应商接触,以获得品牌产品的独家销售权,以增强自有网络平台上所售品牌产品的吸引力。公司已经与切迟杜威等国内外的优质企业进行合作,独家代理的产品包括艾禾 美、碧缇丝、舒德尔玛、片仔癀等多个品牌。公司基本上不依赖于任何独家产 品供应商。在全球知名品牌都渴望进入中国市场的当下,公司在与各大品牌的 沟通中占据主动,具有较大的市场优势。

目前公司独家代理的品牌简介:

艾禾美,美国切迟杜威公司旗下小苏打品牌,1846 年 Austin Church 博士 创立,是有着百年历史的美国知名的口腔护理品牌,在美国有超过 6000 万的家 庭在使用。其产品广泛覆盖以小苏打为主要原料的消费类和专业护理类产品,包括艾禾美小苏打,艾禾美洗衣液,和牙科级小苏打配方的艾禾美牙膏等系列产品。

碧瑅丝,19 世纪 70 年代创建,切迟杜威集团旗下品牌。其头发干洗喷雾 是英国 vivalis 公司研制的一款免水洗的头发清洁护理产品。英国 vivalis 公司是 专门生产护发、护肤、彩妆产品的老牌企业,已经成立超过 30 年,产品远销全 球 80 多个国家和地区。

片仔癀,中国药妆第一品牌,中华老字号,源于 1555 年。片仔癀化妆品以抗皱防衰老、抑制消除粉刺、暗疮、皲裂等卓著功效而驰名中外。产品行销全国各地,并出口日本、韩国、东南亚、英、法、德、美等国家和港澳台地区, 深受海内外消费者的青睐,被誉为"美容精品"。

同时为了提高公司的盈利能力,给用户提供更好的服务体验,公司不断开发出新的自有产品。公司出品的杰西卡的旅行、蔚珂、舒兰仕、圣希黎等多个自有品牌,自产品上市后广受用户好评,并受到众多女性用户的欢迎,成为网络热销护肤品牌。另外,公司还与股东徐静蕾合作,打造明星买手模式,推出 “老徐的礼物”系类产品。

在公司战略规划蓝图中,B2C 业务算是 1.0 版本,B2C + B2B(品牌运营)是 2.0 版本,除了这两者以外,公司还在筹划 3.0 版本的战略升级,也就是线下 实体美妆店 O2O 业务,借助公司多年积累的采购体系和议价优势,向实体店提 供云批发服务。并通过软硬件结合的方式,帮助线下传统实体店完成“互联网 +”的同时,实现品牌众筹,整合大数据营销分析。

公司 O2O 业务的目标用户定位于三四线城市的小型化妆品实体店,这类小店在资金、运营管理、互联网营销、供应商话语权上有着不同程度的缺陷,公 司 O2O 业务平台正是要整合这些碎片化的经营主体,通过软件:平台化经营、 销售,以及硬件:智能 POS 机,等方式提升实体店整体的竞争力,同时壮大公 司自身线下销售渠道,在与品牌化妆品企业的合作和谈判中增加自身优势。

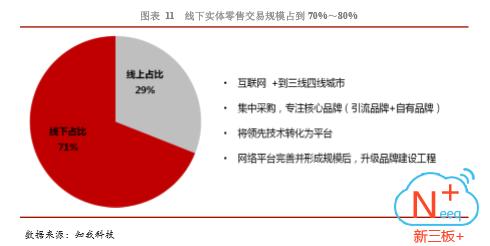

化妆品市场由于用户注重现场试用、店员引导等特点,线下销售占有更大的比重,数据显示 2015 年中国化妆品零售交易规模为 4843.9 亿元,线上渗透率为 29.2%,线下仍占有 70%的市场,大约为 3391 亿元。而随着居民消费水平的提高,三四线城市女性对品牌化妆品的需求也迅速提高,O2O 业务的想象空间非常大。

公司以较低价格为线下实体店提供“知我 POS”智能设备,该设备除了具有支付功能外,还能够进行订货、订单等日常业务管理,采集客户的个体信息及每笔交易的信息,向会员推送促销信息等功能,全方位提升了实体店的管理水平,构造了统一的云仓储和销售渠道,积累的用户信息也成为具有更大挖掘价值的化妆品市场大数据,通过数据分析与整理再促进整个体系的进货、分发等效率,建立更大渠道优势获得更多品牌的运营权,从整体上形成了正向循环。

三、化妆品市场多年来稳定增长

化妆品市场规模大、产品毛利率高、多年来复合增长率一直处于 20%的稳 定增长趋势。 受益“美丽经济”概念的崛起,我国化妆品行业处于高速发展期。2015 年中国化妆品行业零售交易规模近 5000 亿,未来 5 年仍将保持 20%以上高增速。由于化妆品产品附加值高,导致行业毛利率较高。我国化妆品消费普及程度远低于日韩,在互联网经济时代,女性消费能力得到爆发,强化了化妆品行业成长性强、天花板模糊等属性。

预计到 2018 年,中国化妆品零售交易规模将超过 8000 亿,化妆品零售保持稳定增长。移动互联网时代给化妆品市场带来了深刻影响,大部分用户成为数字时尚时代的时尚妆品消费用户。2014 年中国整体网民规模达到 6.5 亿 人,其中移动网民为 5.6 亿人,女性移动网民占比 52.9%,整体接近 3.0 亿人。移动网民的快速增长为女性美妆移动行业发展定了坚实的用户基础和更为广阔的发展空间,移动端设备让用户的信息获取更加高效,为美妆用户提供了更快的消费决策过程,移动社区的快速发展为用户提供了更有效率的交流平台。

盈利预测

公司 2014-2015 年营收增长率分别为 99.4%、57.8%,其中 2015 年更多的受到拆除 VIE 架构影响,使得营收增长率下滑,2016 年正常运营后营收将继续 保持较高增速,同时 B2B 品牌运营业务的持续开展,也将促进收入的增长,而在收入达到一定规模后增速将放缓,预计公司 2016-2018 年营收增速分别为 117%,90%,50%。

综合毛利率方面,化妆品 B2C 业务全行业的毛利率都不高,随着公司业务的多元化,综合毛利率有望缓慢提升。公司发展前期营销投入巨大,当收入成 规模后,营销费用占比应该会有一定下降。

综合以上观点,我们预计公司 2016-2018 年的营收总额为 1.90 亿元、3.61 亿元、5.36 亿元,归属母公司的净利润为 96 万元、2042 万元、3068 万元。所 对应的每股收益 EPS 分别为 0.03 元、0.68 元、1.02 元。

估值分析

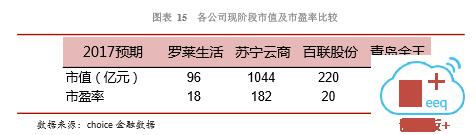

公司电商业务在主板市场的对标公司为罗莱生活、苏宁云商、百联股份等。 在细分品类上,其中罗莱生活是家纺产品电商,百联股份是综合零售电商,苏宁云商是电气及数码产品电商,与公司最为相近的是青岛金王,属于化妆品电 商。

另外,公司预期 2016 年为开始盈利节点,该年净利润值为微利,同时营收利润方面的增速还很高,我们将经营规模更为稳定的 2017 年作为估值的基准年份,参考青岛金王的估值水平,将 44 倍作为公司 2017 年基准市盈率,考虑到新三板的流动性不足,在此基础上扣除 20%的流动性溢价,得到公司的合理估值为 35.2 倍左右,对应 2017 年预计净利润,其市值水平为 7.19 亿元。

本次调研活动由“新三板+”App实时直播,地址如下

http://m.neeqm.cn/live/content/L201606300943367258.html

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/273248168.html