个人IP与产品,两者难合二为一。

10月21日,毛戈平化妆品股份有限公司首发过会,有望成为国内化妆师自创彩妆第一股。

公司主要从事“MGPIN”和“至爱终生”两大品牌彩妆、护肤系列产品的研发、生产、销售,以及化妆技能培训业务。

毛戈平在2016年就递交了招股书谋求A股IPO,但IPO进程在2017年出现了停滞,此后的五年间均无消息更新。5年等待,毛戈平终于迎来了上市的曙光。

毛戈平的手,不等于彩妆

毛戈平的创业史,最早可最追溯到1998年。

彼时,国内还未形成多角格局的国货化妆品牌势力,市场基本被国外品牌占据。毛戈平凭借刘晓庆从十八到八十岁的武则天妆容一战成名后,最初的创业方向是化妆培训,首店就开在杭州庆春路上。

时至今日,毛戈平在全国9个城市开设了9所分校,共有常设班、短期班和网课三类课程。化妆培训一直是毛戈平的主营业务,这也是他被誉为专业彩妆品牌的主要原因。

如果说化妆培训奠定了毛戈平的“大师”地位,那么彩妆品牌则是其上市的主要动力。

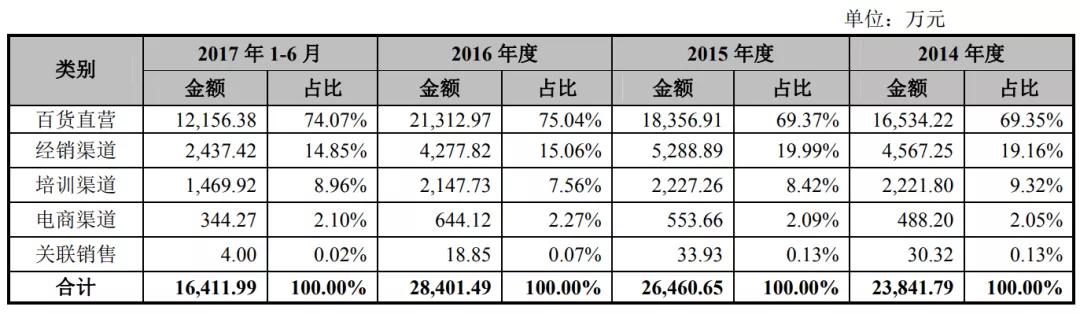

招股书显示,2014年-2017年上半年,彩妆品牌MGPIN系列的销售收入分别为1.92亿元、2.14亿元、2.47亿元和1.42亿元,占各期主营业务收入的7成左右。

大量消费者为毛戈平系列彩妆买单,但从市场反馈来看,仍存在性价比不高与不适合新手两大问题。

从价格上看,毛戈平一盒超600元的定妆粉饼,一套三千多的护肤精华套装,让许多消费者望而却步。与此同时,高定价并没有匹配高质量。“粉质差”“容易脱妆”是网友对质量的普遍质疑,“新手不适用”则是对毛戈平产品设计理念的质疑,毛戈平的彩妆离开了毛戈平的手,似乎就变得平平无奇了起来。

两大短板:研发与渠道

从消费者的反馈声中,往下深挖,可以发现,毛戈平最大的问题主要在研发与渠道上。

以研发为例,据毛戈平的招股书显示,2014年至2017年上半年,毛戈平旗下所有产品均为代工,无自主生产线,其成本构成均以委外加工模式为主,委外加工成本在总产品成本中占比超过50%。

不仅没有自主生产线,毛戈平的研发投入也是其短板之一。招股书显示,2014年至2017年上半年,毛戈平的研发投入分别为244.69万元、305.11万元、342.27万元和157.17万元,仅占同期营收的0.88%、0.95%、1.00%与0.78%。

横向对比上海家化,2014至2017年,其研发费用分别为1.40亿元、1.31亿元、1.25亿元、1.61亿元,营收占比分别为2.62%、2.24%、2.35%、2.48%,各期营收占比均高于毛戈平的数值。

销售渠道上,百货销售收入从2014年的占比69.35%到2017年上半年的74.07%,呈持续增长的状态。电商渠道营收金额占比不高,2017年上半年占比仅有2.10%。

这和国内同样主打国风的彩妆品牌完美日记与花西子,在渠道布局上,有着明显差异。

身在局中,毛戈平也意识到了两大问题的重要性。

此次IPO,毛戈平拟发行不超过2000万股,拟募集近5.12亿元,其中2.29亿将用于渠道建设项目,7158.42万元用于研发中心建设项目,6094.68万元用于形象设计培训机构建设项目,其余1.5亿元用于补充流动资金。

但护城河非一日可建,短板也不能仅凭靠资金补齐。毛戈平的IPO之路,还有待观望。

发现未来独角兽,项目BP发过来!

如果你的项目足够优秀,希望得到36氪浙江的报道,参加36氪浙江的“未来独角兽活动”,请将你的需求和BP发至36氪浙江项目征集邮箱:zhejiang@36kr.com,我们会及时回复。

36氪浙江——让浙江创业者先看到未来 !

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/267761779.html