(报告出品方/作者:长城证券,黄淑妍)

1. 公司概况:国货之光,致力打造皮肤健康生态

1.1 以薇诺娜为核心,呵护中国敏感肌

贝泰妮是以“薇诺娜”品牌为核心,重点针对敏感性肌肤的专业化妆品生产企业。公司专注于应用纯天然的植物活性成分提供温和、专业的皮肤护理产品,主要产品包括霜、护肤水、面膜、精华、乳液等护肤品类产品及隔离霜、BB霜、卸妆水等彩妆类产品。除化妆品外,公司还从事皮肤护理相关医疗器械产品的研发、生产及销售业务。

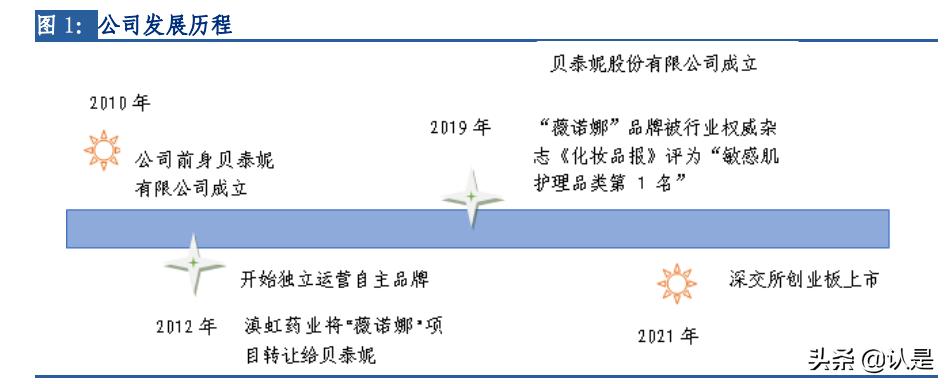

公司成立于2010年,主要作为化妆品经销商从事化妆品销售业务;自2012年起,公司成立电商事业部,开始独立运营自主品牌。2012年,滇虹药业将“薇诺娜”项目转让给贝泰妮有限公司。2019年,贝泰妮股份有限公司成立,公司旗下“薇诺娜”品牌被行业权威杂志《化妆品报》评为“敏感肌护理品类第 1名”;据公司招股说明书及 Euromonitor,公司旗下“薇诺娜”品牌在2019年度国内皮肤学级护肤品市场排名第1。2021年3月25日,公司于深交所创业板上市。

2021年6月16日,公司为进一步提高公司资本实力和综合竞争力拟发行H股上市,董事会已全票审议通过《关于授权公司管理层启动公司发行境外上市外资股(H股)并在香港联合交易所有限公司上市相关筹备工作的议案》。公司赴港上市有利于拓展海外市场,进一步提高公司海外知名度,从而打造国际化品牌;另一方面,公司借助“A股+H股”模式稳定股权结构,通过国际资本的支持打开国际化的外延扩张和资产整合途径。公司所处的功效性护肤赛道前景广阔且竞争格局优秀,通过外延并购可加速公司全球范围内多品牌矩阵布局进程,践行“打造中国皮肤健康生态”的使命,培育皮肤健康消费生态闭环。

公司股权较为集中。据公司2021H1财报,诺娜科技持有公司46.08%的股份,为公司控股股东。公司前三大股东分别为昆明诺娜科技(46.08%)、天津红杉聚业(21.58%)、昆明臻丽咨询(8.81%)。公司的实际控制人为GUOZHENYU(郭振宇)和KEVINGUO(其子),分别持有 Hanson(BVI)的70%和30%的股权并通过Hanson(HK)共持有诺娜科技51%的股份。2021年6月,公司拟发行境外上市外资股(H股)并在香港联合交易所有限公司上市,这有利于公司海外产品推广、海外融资并购。

1.2 近四年复合增长率近50%,毛利率净利率较为稳定

公司营收及归母净利润保持双位数增长,增速略有下降。2017~2020年,公司营收由7.98亿元增长至26.36亿元,四年复合增长率为48.93%;归母净利润由1.54亿元增长至5.44亿元,四年复合增长率为52.30%。2021H1公司实现营收14.12亿元,同比+48.94%;归母净利润2.65亿元,同比+65.28%。

公司毛利率及净利率较为稳定。2017~2020公司毛利率分别为81.28%、81.16%、80.22%、76.25%,净利率分别为19.47%、21.20%、21.25%、20.62%。公司2020年度毛利率同比-3.97pct,主要由于公司采用新租赁准则,若剔除上述适用新收入准则调整的影响,报告期内公司实现的销售毛利率约为80.46%,同比保持稳定;净利率同比-0.63pct,主要由于随着营业收入快速增长,公司持续加大各渠道品牌形象推广宣传费用、人员费用以及电商渠道费用投入,销售费用增加较多。此外,由于直营占比较高、产品力较强,贝泰妮毛利率高于其可比公司毛利率,盈利能力强于行业平均。

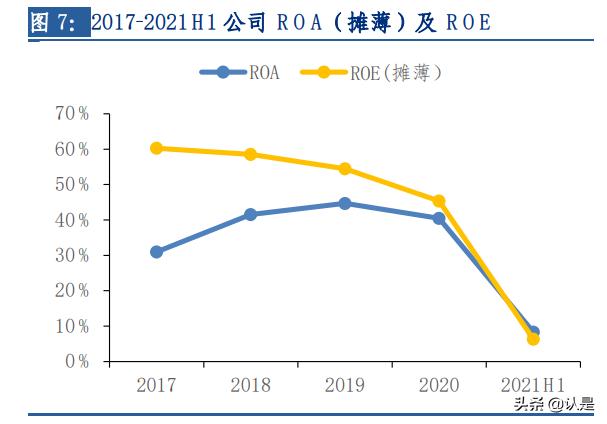

近年来,公司ROA有所下降,ROE先升后降。2017~2019年连续上升,2020年ROA由44.71%小幅回落至40.49%。公司2017~2019年ROE位于50%~60%之间,2020年ROE为45.33%。2017-2020年公司ROA(摊薄)及ROE整体维持较高水平,遥遥领先可比公司。2021H1公司ROA及ROE(摊薄)分别为8.35%/6.37%。

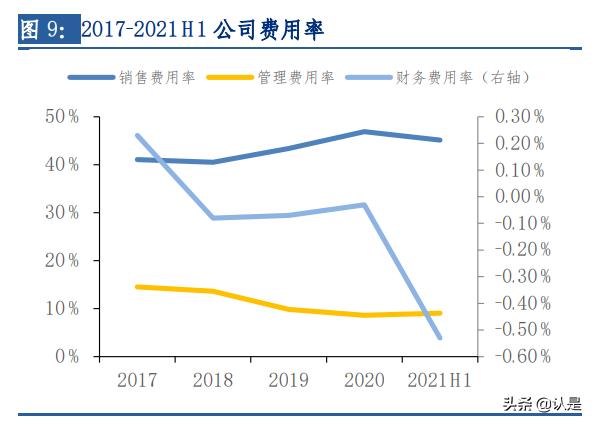

近年来,公司销售费用率保持稳定,管理费用率及财务费用率呈下降趋势。公司2020年费用率略有下降,其中销售费用率下降1.40pct至41.99%、管理费用率下降1.02pct至8.80%、财务费用率上升0.04pct至-0.03%。2021H1销售费用率、销售费用率、财务费用率分别为45.14%、9.06%、-0.53%。随着公司销售规模的增长,管理费用金额逐年增加,同时随着公司规模的扩大,规模效应逐渐显现,公司的管理费用率逐年下降。

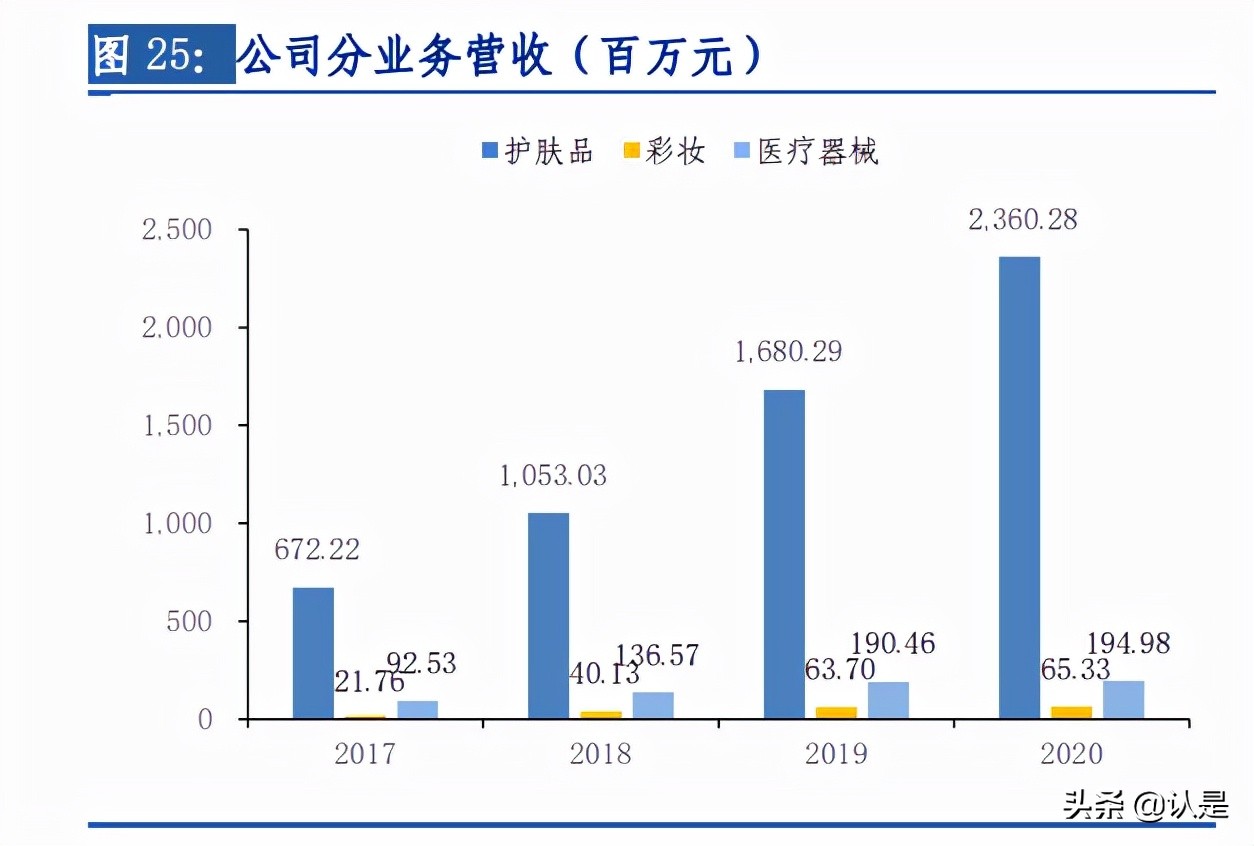

分产品看,化妆品业务收入为公司的主要收入来源。2017-2020年,化妆品的销售收入占主营业务收入的比重分别为88.23%、88.89%、90.15%和 91.64%,占比逐年上升。2020年,公司化妆品业务营收为23.60亿元,同比+40.47%,占比为89.52%;彩妆业务营收为0.65亿元,同比+2.55%,占比为2.48%;医疗器械业务营收为1.95亿元,同比+2.37%,占比为7.40%;服务及其他业务营收为0.16亿元,同比+71.07%,占比为0.60%。

公司资本结构健康,上市后资金充足。公司资产负债率逐年下降,由2017的47.70%下降至2021H1的12.12%;期末现金及现金等价物余额由2017的2.63亿元上升至2020年的7.51亿元。上市后公司现金大幅增加,2021年6月30日公司期末现金及现金等价物余额为20.93亿元。

1.3 线上销售为主,客户集中度低

公司通过线上和线下两种渠道对外销售,线上销售是公司主要销售方式。公司线上销售主要包括线上自营和大型B2C平台分销,线下销售主要通过线下自营、商业公司、直供客户以及区域经销商对外销售。公司集中资源进一步发展线上渠道、商业公司、直供客户等渠道,减少对区域经销商渠道的资源投入。线上渠道,公司与各大电商品牌建立合作,并仍在不断拓展电商新渠道。2018~2020年,公司旗下“薇诺娜”品牌已连续三年获得天猫金妆奖,2020年公司线上销售收入为21.72亿元,营收占比为82.88%。线下渠道,公司与医院合作较深,相较于同行仅在区域布局,公司布局较广;公司还与包括健之佳、老百姓、一心堂等药房、屈臣氏等终端门店建立合作关系。

公司客户集中度较低但呈现逐年上升的趋势。2017~2019年,公司对前五大客户销售收入合计占比分别为19.66%、20.53%、22.74%,均为各所在行业知名企业。2018年公司前五名客户新增浙江天猫供应链管理有限公司。天猫是阿里巴巴旗下天猫超市自营平台的运营主体,在阿里巴巴支持下发展迅速,销售额逐年扩大,对公司的采购额持续增长。目前,公司不存在向单个客户的销售超过销售总额的 50%或严重依赖于少数客户的情况。

2. 行业特点:敏感肌粘性极强,国产品牌大有可为

2.1 化妆品市场空间巨大,国产品牌有望显著受益

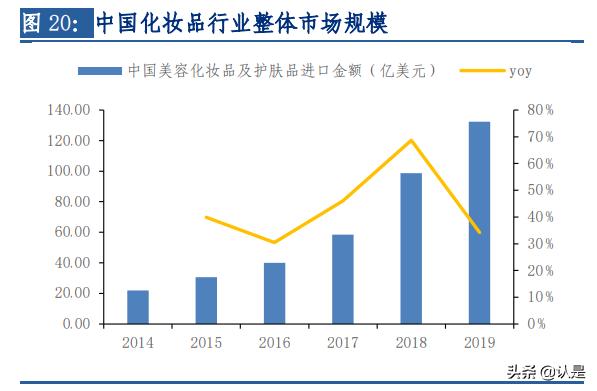

国内的化妆品行业保持增长,受疫情影响2020年增速变缓。据国家统计局数据,2015年至2020年,我国限额以上化妆品类零售总体保持增长趋势,2020年限额以上化妆品行业零售总额为3,400亿元,受疫情影响增速同比放缓至9.5%。据公司招股说明书及Euromonitor的统计数据,2020年我国化妆品行业整体市场容量达到5,199.4亿元,2015年至2020年的年均复合增长率达到10.3%。

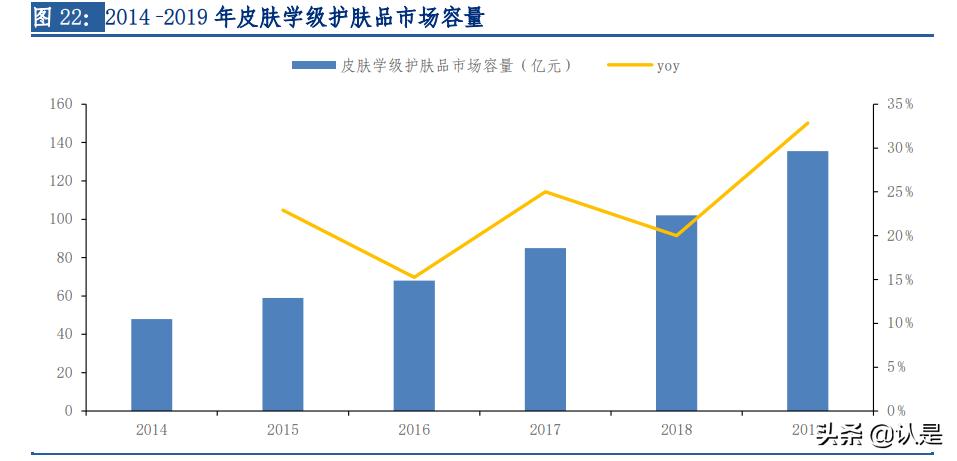

化妆品市场中,护肤品占比达50%以上。同时,皮肤学级护肤品市场增速远高于化妆品行业的整体增速。据招股说明书及Euromonitor统计数据,2020年我国皮肤学级护肤品市场容量为161.3亿元,2015年至2020年皮肤学级护肤品市场的年均复合增长率达到24.0%,增速远高于化妆品行业的整体增速,皮肤学级护肤品市场未来预计仍将继续保持高速增长。

未来,国产化妆品品牌的生产空间将继续扩大,主要原因如下:

1) 化妆品行业未来发展具有巨大的市场空间。与发达国家居民消费相比,中国人均消费仍具有巨大的提升潜力:2018年度中国人均居民最终消费支出为0.32万美元,同期日本人均居民最终消费支出2.71万美元,美国人均居民最终消费支出3.79万美元。化妆品作为典型的快消品,其市场规模将受益于居民消费能力的提升而不断扩大。

据招股说明书及Euromonitor的数据预测,我国化妆品行业2024年的市场容量将达到8,282亿元(考虑通货膨胀因素);护肤品市场规模在2024年将达到4,402亿元,2019年至2024年年均复合增长率约12.5%。

2) 化妆品教育与消费升级推动化妆品受众年龄结构双向延展。一方面,目前中国人均化妆品消费额只有38美元,远远低于日韩英美人均240美元以上的销售额;另一方面,目前我国的化妆品主力消费人群仍主要集中在25-55岁左右,相较于欧美国家,消费人群年龄结构仍相对较为集中。未来随着化妆品教育的深入及持续消费升级的推动,化妆品消费人群的人均消费水平将会继续提高。

3) 电商新经济推动市场格局革新,国产品牌借势快速发展。在国际化妆品品牌占据主导地位的市场格局下,互联网电子商务平台的快速发展及其特有的成本优势成为了国产品牌打破原有固化竞争格局的重要方式。化妆品具有重复式消费和流量聚集效应强两大特点,非常适合通过互联网电子商务渠道进行销售。

在互联网电子商务产业兴起前,国际化妆品品牌专注于线下营销渠道建设,并依托其强大的品牌、资金实力与线下营销经验快速建立起行业壁垒。随着天猫、唯品会、京东等主流电子商务平台的快速崛起,化妆品零售的营销思路不再局限于线下。国产品牌借助主流电子商务平台打通了产品销售渠道限制,同时借助其本土优势、快速响应优势等在细分赛道上实现快速反超。

2.2 敏感肌市场技术壁垒高,客户复购率领先行业

敏感肌肤护理和修饰领域的目标群体主要为敏感肌肤人群,相较于普通人群而言,敏感肌肤人群的皮肤对于环境因素、季节变化等外部刺激的敏感性更强,因此对于护肤品的安全性要求更高。据《中国皮肤性病学杂志》,我国35%以上女性属于敏感肌人群,该人群有巨大的皮肤改善需求,消费动力大,消费粘性高。因此,敏感肌市场是化妆品行业中的黄金细分赛道:

1)技术壁垒相对高。相较于一般化妆品企业而言,为满足市场的专业护肤需求,针对敏感肌肤护理的化妆品企业往往会集中有限资源专注于敏感肌肤适用产品的研究开发,而护肤品的研发涉及生命科学、精细化工、皮肤科学、植物学等多学科的交叉研究与运用,需要强大的资金支持、技术研发团队支持,存在较高的技术壁垒。

例如,贝泰妮坚持运用植物活性成分,主要围绕高原特色植物提取物有效成分制备与敏感肌肤护理领域的研究,形成、掌握了“马齿苋提取物制备方法以及含马齿苋提取物的功效性护肤品的产业化制备方法”等核心技术,不在产品中添加色素、香料、致敏防腐剂等不必要原料。

2)客户粘性较强。敏感肌肤人群对于肌肤护理的要求更高,在找到适合自身肤质要求的护肤品后,再次尝试其他品牌护肤品时会相对更为谨慎,因此产品的客户粘性较强。产品品牌一旦建立起了较强的品牌市场影响力,树立了专业的品牌形象后,能够通过消费者的口碑发酵建立较强的客户粘性和市场竞争优势,并形成较强的市场壁垒。以薇诺娜官方旗舰店(天猫)为例,近三年公司产品复购率接近30%。

3)空间广阔。据招股说明书(Euromonitor统计),2019 年中国皮肤学级护肤品市场容量为 135.51 亿元,2014-2019 年中国皮肤学级护肤品市场的年均复合增长率达到 23.2%,增速远高于化妆品行业的整体增速,皮肤学级护肤品市场未来预计仍将继续保持高速增长。

4)国内渗透率低,国产替代空间大。相较欧美国家而言,中日韩的皮肤学级护肤品渗透率水平较低。法国、美国 2019 年皮肤学级护肤品渗透率(定义为皮肤学级护肤品市场规模/护肤品总体市场规模,其中护肤品采用 Euromonitor 数据中的Skin care口径)分别达到 43.0%、14.7%,渗透率较中日韩更高,国产皮肤学及护肤品目前市场容量仅135.51 亿元,占化妆品整体规模占比仍然较小,渗透率仍有较大提升空间。

竞争格局:从当前我国皮肤学级护肤品的竞争格局来看,国货品牌中主打敏感肌修护的薇诺娜品牌市占率从 2017年的9%提升至 2019 年的 14%,玉泽品牌市占率逐年提升但市占率不及薇诺娜。

在国际品牌中,雅漾市占率较高,但近年来在持续下降,2019 年已被薇诺娜超过;而芙丽芳丝、修丽可等品牌相对表现较好。

3. 竞争优势:强劲产品力为基石,高效营销水平为助燃剂

3.1 品牌矩阵完善,产品线丰富齐全

公司品牌定位清晰,具有优秀的品牌塑造能力。近年来,公司不断推出“WINONA Baby”、“痘痘康”、“Beauty Answers”、“资润”等针对不同需求、不同年龄段的其他品牌,以期拓展公司业务。其中,“薇诺娜”品牌专注于敏感肌肤护理和修饰,是公司长期聚焦和深度打造的主要品牌,该品牌旗下产品线齐全,涵盖护肤品类、彩妆类、医疗器械类几个大类。围绕着已成功塑造的 “薇诺娜”品牌,公司在此基础上不断衍生,积极拓展多层次销售市场,塑造了专注于专业婴幼儿护理的“WINONA Baby”品牌、专注于痘痘肌肤护理的“痘痘康”品牌、专注于高端皮肤修护的“Beauty Answers”品牌、专注于干燥性皮肤护理的“资润”品牌,以满足不同年龄、不同偏好的消费者需求。

公司已经拥有数百个SKU的系列产品,涵盖舒敏、美白、祛斑、抗衰、防晒等多个领域。公司产品主要包括霜、护肤水、面膜、精华、乳液等护肤品类产品及隔离霜、BB霜、卸妆水等彩妆类产品。除化妆品外,公司还从事皮肤护理相关医疗器械业务,相关产品主要包括透明质酸修护生物膜、透明质酸修护贴敷料等,主要用于微创术后屏障受损皮肤的保护和护理。

此外,公司还设立线下皮肤医疗美容中心,并通过逑美APP开通线上咨询服务。昆明薇诺娜旗下的云南薇诺娜皮肤医疗美容中心已取得了《医疗机构执业许可证》,诊疗科目为医疗美容科、美容皮肤科,主要目的是希望通过医疗美容服务项目为公司“薇诺娜”品牌系列产品的用户提供产品体验的延伸。

收入端:化妆品业务为公司的主要收入来源。2017-2020年,化妆品的销售收入占主营业务收入的比重分别为88.23%、88.89%、90.15%和 91.64%,占比逐年上升。

利润端:医疗器械业务毛利率高。近年来,医疗器械业务毛利率逐年增长,一直保持在85%以上;护肤品业务毛利率较为稳定,一直保持在80%上下;彩妆业务毛利率逐年下降,主要是公司为了推广彩妆系列产品,投入了更多的赠品用于促销活动,彩妆的成本增加。

3.2 专业团队把控研发,奠定强劲产品力理

专业团队把控研发,董事长具备专业背景。董事长郭振宇先生曾任滇虹药业董事长,现兼任中国非处方药物协会副会长,中国非公立医疗机构协会皮肤专业委员会副主任。公司目前的研发团队汇集了药物制剂、药物分析、中药学、生物制药、药理学、生物工程、高分子化学、精细化工、设计等不同学科的各类专业人才。2019年,公司被云南省人力资源和社会保障厅批准为省级博士后科研工作站。

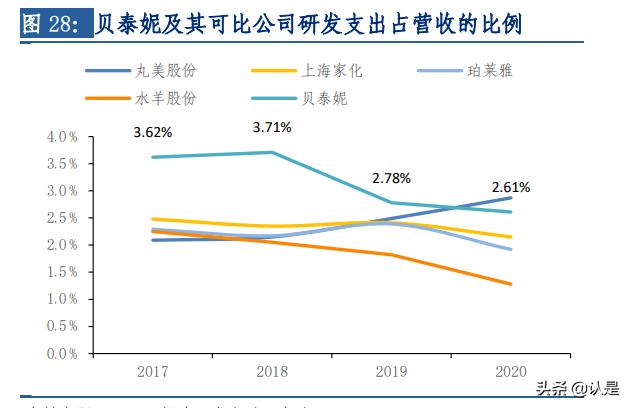

重视产品研发,研发支出占比高于行业平均水平。2017~2020年,公司研发支出由2889万元上升至6344万元,2020年公司研发费用率为2.36%,高于行业平均水平。

将研发创意转化为技术成果与经营成果,持续打造专业护肤品品牌。截至2020年末,公司累计申报获得授权发明专利15项,实用新型专利17项,外观设计专利18项。2020年,公司研发设计“光透皙白”、“特安养护”系列等50余款新品;发表论文5篇,其中SCI 2篇;累计参与制定11项团体标准。此外,公司围绕特色植物提取物有效成分制备与敏感肌肤护理领域研究的自主研发技术,拥有11项核心技术。

专注敏感肌肤护理产品领域,有望充分受益敏感肌市场的发展。在敏感肌肤护理产品领域中,公司坚持运用植物活性成分,不添加色素、香料、致敏防腐剂等,尽量降低不必要原料对产品安全性的影响。经过多年的研发投入,公司已在植物基础研究、现代配方技术等方面处于国内领先地位,特别是在利用高原特色植物提取物有效成分制备和生产敏感肌肤护理产品方面具有较强的技术优势。敏感肌市场技术壁垒相对高且客户粘性高,随着敏感肌市场规模的快速增长,公司有望充分受益。

3.3 不断推出爆款产品,市占率不断提升

集中资源打造“薇诺娜”品牌。公司定位于敏感肌肤护理,十分重视产品的品质,并将保障产品质量置于重要地位。公司围绕核心产品系列不断推陈出新,品牌知名度和品牌影响力持续提升。公司薇诺娜品牌收入由2017年的7.84亿元上升至2019年的19.22亿元,营收占比一直保持在99%以上。

“薇诺娜”品牌龙头地位稳固。据Euromonitor,2020年“薇诺娜”品牌在皮肤学级护肤品国内市场排名稳居第一(排名前5的其他品牌包括雅漾、理肤泉、贝德玛、薇姿),市场份额较2019年提升2.5%;市场份额相较第二、第三名的领先优势继续扩大。同时,公司在护肤品细分市场领域中表现出色,据Euromonitor,2020年公司爽肤水(护肤水)产品市场排名从第12上升至第7,其中本土企业排名第3;面膜产品市场排名从第16上升至第8,其中本土企业排名第5。

多款明星产品树立良好口碑。2019年,贝泰妮凭借“薇诺娜舒敏保湿特护霜”、“薇诺娜舒敏保湿润肤水”、“薇诺娜舒敏保湿修护精华液”等多款敏感肌肤护理产品在国内皮肤学级护肤品市场占据了23.4%的市场份额。以薇诺娜舒敏保湿特护霜为例,相比于竞品,公司具有一定价格优势,同时添加马齿苋、青刺果提取物,性价比高。

销量持续保持高位,产品复购率高。2018~2019年,公司薇诺娜官方旗舰店(天猫)在天猫“双11”主营类目(美容护肤/美体/精油类)店铺销量排名中均位列第9名,其中国货类排名分别为第4名、第3名。2019年度,公司线上自营渠道产生实际购买的消费者达到377万人,2019年度薇诺娜官方旗舰店(天猫)的复购率接近30%。2021年“6·18”年中大促活动中,公司核心品牌“薇诺娜”蝉联天猫美妆国货新锐No.1,成为天猫美妆类目TOP10中唯一国产品牌。

在产品开发方面,公司始终以创新、突破、市场导向为主。2020年公司三大产品线齐头并进:一是加大力度夯实“舒敏”产品作为公司核心产品线,继续巩固“薇诺娜舒敏特护霜”的王牌单品地位;二是不断突破科技创新,新品冻干面膜及防晒霜成为销量领先的黑马;三是探索高端双修赋活产品,以解决市场敏感肌抗老痛点为目标。

3.4 顺应新零售模式,线上销售收入增速亮眼

顺应化妆品行业新零售模式发展趋势,构建线上线下全渠道营销体系。公司充分利用互联网的高效性、主流电商平台汇集的巨大用户流量、灵活的新媒体营销手段,发挥公司在电商运营上的先发优势,凭借良好的产品质量,在消费升级、国货热潮的带动下,成功把握住化妆品行业快速增长的发展机遇。

线下渠道布局广。薇诺娜在医院合作方面较深,相较于同行仅在区域布局,薇诺娜布局较广。公司线下渠道医院之外,还包括健之佳、老百姓、一心堂等药房,以及屈臣氏等线下渠道。

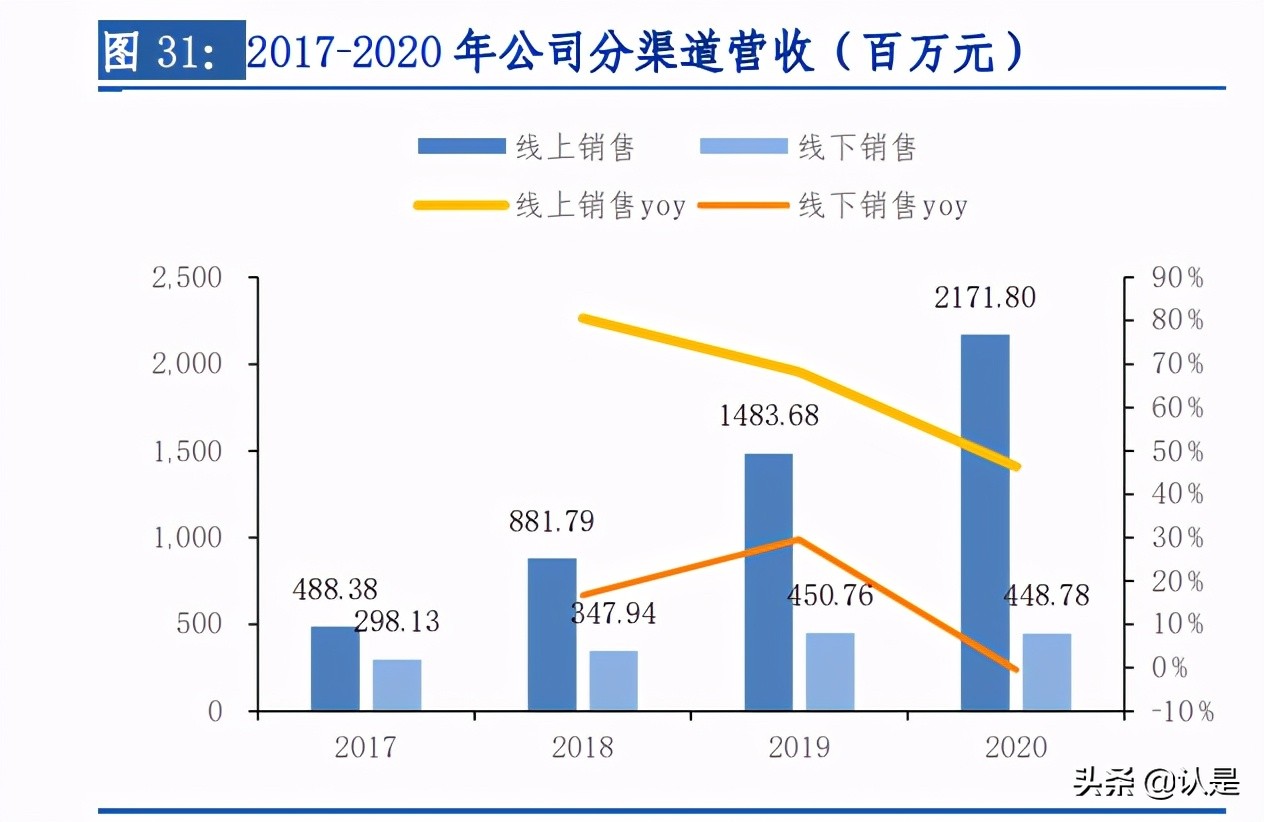

近年来,电子商务渠道快速兴起,公司借助该渠道的发力实现销售规模的快速扩张。2012年设立了电商事业部,并开始积极拓展电商渠道。公司通过在微博、微信公众号、小红书、抖音、知乎等新兴媒体上凭借 KOL 种草、公众号文章、网络直播、短视频等各类方式进行产品内容营销推广,多渠道、多层次覆盖目标消费者群体。2017~2020年,公司线上销售收入由4.88亿元提升至21.72亿元,复合增长率为64.45%,占营收的比例由62.09%提升至82.88%。

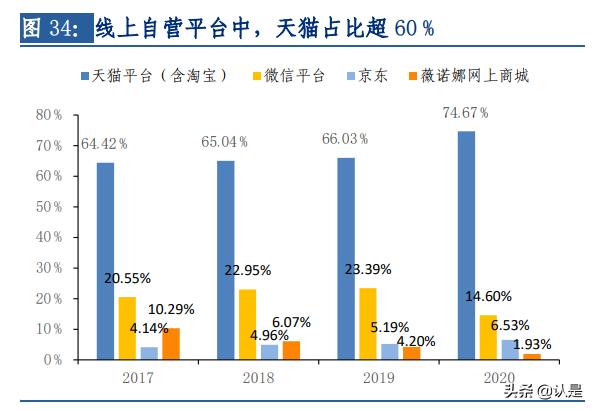

线上销售渠道中,线上自营渠道占比超76%。2020年,公司线上自营渠道实现营收16.58亿元,同比+54.28%;其中天猫平台占74.67%,微信平台占14.60%,京东占6.53%,薇诺娜网上商城占1.93%。

3.5 坚持品牌差异化定位,重点推进WINONA Baby发展

公司坚持“聚焦主品牌、拓展子品牌”的发展战略,以各品牌的差异化定位来覆盖多年龄段、多层次的客户群。产品覆盖护肤、彩妆、医疗器械等多个领域;形成以覆盖电子商务以及连锁药店等终端渠道的营销网络。

重点推进WINONA Baby发展。“WINONA Baby”是专业婴幼儿肌肤功效性护理品牌,品牌针对性推出舒润滋养霜,通过湿痒修护成分青刺果、马齿苋和金盏花,修护湿痒,远离干燥,被称为“湿痒小救星”。除了针对湿痒的明星产品舒润滋养霜,品牌还为宝宝皮肤在不同阶段进行针对性护理,目前现有产品:1)0-2岁产品线:特安养护洗发沐浴泡、特安养护身体乳、特安养护按摩油、特安养护手口湿巾和特安养护婴儿柔湿巾;2)2-12岁产品线:倍润防护洗发露、倍润防护沐浴乳和倍润防护润唇膏;3)针对性护理线:复合修护紫草膏、特安养护护臀霜和舒润滋养霜。WINON ABaby结合线下合作医生、月子中心以及线上京东旗舰店,有望塑造成为国内一流的婴幼儿护肤品牌。

短期来说,公司继续巩固、提高“薇诺娜”品牌的市场影响力;通过内涵式培育和外延式收购实施多品牌计划;继续拓展线上渠道,加大对于优势电商平台的合作力度;做到全网营销;加大薇诺娜专柜服务平台的建设,进一步强化新零售营销;拓展连锁药店渠道以增加线下产品的市场覆盖率。长期来说,以“打造中国皮肤健康生态”为使命,围绕核心产品系列不断推陈出新,同时持续加大品牌推广力度,进一步扩大市场优势。

4. 盈利预测与投资分析

4.1 相对估值

化妆品行业可比公司包括丸美股份、上海家化、珀莱雅、水羊股份,可比公司2021-2023年对应PE平均值分别为45X、33X、27X,贝泰妮2021-2023年对应PE分别为107X、79X、60X。贝泰妮作为敏感肌护肤品龙头,存在一定估值溢价。

4.2 盈利预测

盈利预测重要假设:

毛利率假设:贝泰妮的业务拆分为两个部分,即护肤品业务、医疗器械业务和彩妆业务。公司护肤品业务毛利率保持平稳,医疗器械业务和彩妆业务毛利率逐年提升

假设公司2021-2023年护肤品业务的毛利率分别为77.00%、76.70%、77.00%。

假设公司2021-2023年医疗器械业务的毛利率分别为87.00%、87.50%、87.50%。

假设公司2021-2023年彩妆业务的毛利率分别为58.50%、59.00%、59.00%。

费用率假设:预计公司费用率保持平稳,取近两年费用率平均水平。

税率假设:预计公司税率保持平稳,取近一年税率水平。

4.3 投资分析

功能护肤领域国货龙头,营收及归母净利润保持快速增长:公司以“打造中国皮肤健康生态”为使命,聚焦核心品牌“薇诺娜”,并积极丰富品牌品类矩阵。“薇诺娜”品牌行业龙头地位稳固,据公司招股说明书及Euromonitor,2020年“薇诺娜”品牌在皮肤学级护肤品国内市场排名稳居第一,市场份额较2019年提升2.5%,市场份额相较第二、第三名的领先优势继续扩大。2017~2020年,公司营收由7.98亿元增长至26.36亿元,复合增长率为48.93%;归母净利润由1.54亿元增长至5.44亿元,复合增长率为52.30%。2021H1公司实现营收14.12亿元,同比增长48.94%;归母净利润2.65亿元,同比增长65.28%;毛利率达77.19%,净利率达18.78%。

敏感肌市场空间广阔,国产品牌大有可为:据国家统计局数据,2015年至2020年我国限额以上化妆品类零售总体保持增长趋势,2020年限额以上化妆品行业零售总额为3,400亿元,同比增长9.5%,2015年至2020年皮肤学级护肤品市场的年均复合增长率达到24.0%,增速远高于化妆品行业的整体增速。敏感肌人群有巨大的皮肤改善需求,消费粘性更大、复购率更高,薇诺娜天猫官方旗舰店近三年公司产品复购率接近30%。对比欧美,目前国内的皮肤学级护肤品渗透率水平较低,薇诺娜品牌在主打敏感肌修护市场中市占率从 2017年的9%提升至 2019 年的 14%,公司积极调整渠道策略、不断开拓品牌私域流量池、致力提升客户复购率,未来市占率仍有较大提升空间。

薇诺娜龙头地位稳固,品牌矩阵日渐丰满:公司定位于敏感肌肤护理,品牌矩阵完善;具备专业研发团队,汇集了药物制剂、药物分析、中药学、生物制药、药理学等学科的人才;坚持运用植物活性成分,不添加色素、香料、致敏防腐剂等。公司产品质量得到国内广大消费者认可、客户粘性不断增强。除主品牌“薇诺娜”外,公司不断打造多层次品牌矩阵,包括专注于专业婴幼儿护理的“WINONA Baby”品牌、专注于痘痘肌肤护理的“痘痘康”品牌、专注于高端皮肤修护的“Beauty Answers”品牌等,涵盖舒敏、美白、祛斑、抗衰、防晒等多个领域。其中,WINONA Baby结合线下合作医生、月子中心以及线上电商旗舰店,有望塑造成为国内一流的婴幼儿护肤品牌,成为公司的第二增长极。

线下医学背书+线上电商发力+培育私域流量,全渠道多元化营销效果显著:线下渠道方面,公司一方面拓展连锁药店渠道以增加线下产品的市场覆盖率,与一心堂、健之家、老百姓等连锁药店进行合作;另一方面,强化新零售营销,与屈臣氏、HEAT等专业性的化妆品店进行合作,逐步加强线下营销渠道的深度。线上渠道方面,公司独具慧眼,切入线上渠道时间较早,实现了销售规模的快速扩张,2021H1线上收入占公司收入占比达78.46%,2021年“618”年中大促中,薇诺娜蝉联天猫美妆国货新锐No.1,成为天猫美妆类目TOP10中唯一国产品牌。同时,公司亦注重优化私域流量,加大薇诺娜线上专柜服务平台建设,未来私域流量有望成为公司重要销售渠道,公司全渠道多元化营销效果显著。伴随消费升级、国潮等趋势,公司凭借多年深耕已建立起坚实的品牌壁垒,品牌影响力与口碑处于行业前列,未来有望通过产品平均单价持续提升、多品类多品牌共同发力,不断夯实龙头地位。

拟赴港股上市,国际化+多品牌布局并行:2021年6月16日,为进一步提高公司资本实力和综合竞争力拟发行H股上市,公司董事会已全票审议通过《关于授权公司管理层启动公司发行境外上市外资股(H股)并在香港联合交易所有限公司上市相关筹备工作的议案》。公司赴港上市有利于拓展海外市场,进一步提高公司海外知名度,从而打造国际化品牌;同时,公司借助“A+H”模式稳定股权结构,通过国际资本的支持打开国际化的外延扩张和资产整合途径。公司所处的功效性护肤赛道前景广阔且竞争格局优秀,通过外延并购可加速公司全球范围内多品牌矩阵布局进程,践行“打造中国皮肤健康生态”的使命,培育皮肤健康消费生态闭环。

5. 风险提示

行业竞争加剧风险。公司的产品专注敏感肌肤护理,经过多年培育,公司旗下“薇诺娜”品牌已在国内相应细分市场中占据了比较高的市场份额,公司的产品已与知名国际化妆品品牌如薇姿(Vichy)、理肤泉(La Roche-posay)、雅漾(AVENE)展开直接竞争;同时,越来越多的国内化妆品品牌也在积极推出针对敏感肌肤护理相关的产品;在国际品牌、国内品牌纷纷加大投入的情况下,公司具有竞争优势的细分市场的竞争变得越来越激烈。若公司不能及时开发出适应市场需求的新产品,可能会影响公司在细分市场的领先地位,从而使得公司销售收入增长放缓甚至出现下滑,公司的盈利能力可能会受到不利影响。

产品销售不及预期。近年来,公司依托于“薇诺娜”品牌的精细化运营以及对电商渠道的深刻理解和把握,实现了公司整体的快速发展,公司销售收入持续增长。但如果未来化妆品行业的产业政策出现重大不利变化、行业竞争进一步加剧、募投项目效益不及预期,或者公司出现品牌运营决策失误,尤其是在“5·25”、“6·18”、“双11”、“双12”等大促期间如果出现营销宣传费用大额投入后销售却不及预期的情况,则可能对公司业绩产生负面影响,导致公司业绩出现增速放缓或下滑的风险。

存货管理风险。化妆品行业的特性要求化妆品生产企业的仓储、发货等必须及时满足终端消费的需求,因此,化妆品生产企业必须保持一定库存量的产品。报告期各期末,公司存货周转率分别为1.24次/年、1.20次/年、1.60次/年和0.66次/年。公司存货规模较大且周转速度较慢,若公司销售增长放缓或供应链管理不当,导致存货周转速度继续放缓甚至库存积压,将会对公司的盈利能力产生不利影响。 税收优惠政策变动风险。公司子公司上海贝泰妮被认定为高新技术企业,自2018年1月1日起三年内企业所得税减按15%的税率征收。若公司因未能持续符合高新技术企业认定条件或者未能通过复审申请而不能继续享受国家对高新技术企业的相关税收政策,将会增加公司的税负,从而对公司的盈利情况造成不利影响。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。「链接」

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/266582525.html