近几年来,国内彩妆圈刮起了一股浓浓“国货风”。各种新兴的国货彩妆品牌不但频繁出现在小红书、微博、抖音等平台的“种草”专区,还在618、双11电商大促中创下销售佳绩,新锐头部品牌完美日记、花西子等销量更有赶超国际大牌之势。

与此同时,中国彩妆市场正以每年两位数的增长率迅速扩容,品牌之间的竞争也异常激烈。这些当红国货彩妆品牌是如何崛起的?未来是否还能借着行业大势持续发展,成为能够经受住时间检验的优秀国货品牌? “他山之石,可以攻玉。

”欧美、日韩彩妆市场发展百年来,已经形成了一批优秀的“老字号”品牌和大型美妆集团,它们在本国和国际市场的成功对国货彩妆又有何启示?在国货彩妆崭露头角的过程中,天猫作为国货的坚定支持者,起到了重要的助推作用。

大量国货彩妆入驻天猫,并在天猫发展地如火如荼;一年一度的天猫金妆奖更是被誉为“美妆界奥斯卡”。

2020年以来,天猫在扶持国货品牌上持续加码,随着“新国货计划2020”、“超级新秀计划”等的推出,正在冉冉升起的国货彩妆将在天猫实现更加蓬勃的发展。

亿欧智库基于天猫美妆的品牌和用户数据,结合桌面研究和专家访谈等方式,联合天猫美妆发布此份《2020国货彩妆市场研究报告》,系统梳理国货彩妆发展状况,探析国货彩妆崛起的主要竞争策略,并观察国际彩妆大牌发展经验,对于站在风口上的国货彩妆进行详细解读,同时提出关于行业发展方向的观点以供行业参考。

Part1 国货彩妆市场概况

国货彩妆定义:由国内公司创立并自主运营的彩妆品牌

◆ 彩妆属于化妆品的一个类别,是指人们用来美化和保护脸部容貌的粉底、口红、眼影、睫毛膏等有色泽的化妆材料和工具;“色彩” 和“效果立显”是彩妆区别于其他化妆品的主要特征。面部彩妆、眼部彩妆和唇部彩妆是彩妆的三大品类,也是本研究聚焦的品类。

◆ 国货彩妆是指由国内公司创立并自主运营的彩妆品牌,用以区别长期主导中国彩妆市场流行风向的欧美、日韩彩妆品牌。一些同时涉及彩妆和其他化妆品的国货品牌也在本次研究范围之内

国货彩妆发展历程:告别夹缝生存,国货彩妆“春天”来临

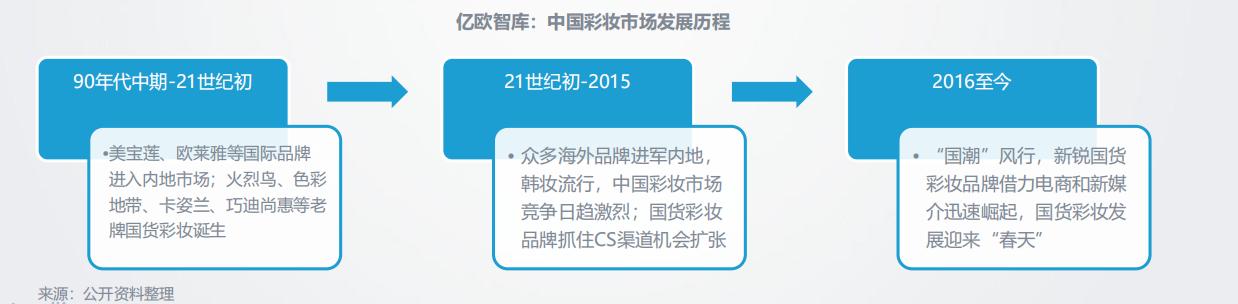

彩妆在中国历史悠久,早在商朝末期就已出现胭脂。中国传统彩妆是在植物汁液、朱砂、黛粉、香料等天然原料的基础上加工而成,明清时期诞生的谢馥春、戴春林、孔凤春为代表品牌。清末随着“西风东渐”,人们开始使用国外彩妆产品或者国内厂商的仿制品,传统彩妆式微。

◆ 20世纪90年代中期,国际品牌美宝莲、露华浓、欧莱雅、娥佩兰等相继进入内地市场,现代意义上的中国彩妆市场起步。受国际品牌启蒙,第一代国货彩妆诞生,卡姿兰、火烈鸟等品牌至今仍然活跃。

◆ 二十年间,国货彩妆在欧美和日韩品牌的夹缝中生存,努力在国际大牌铺货较少的CS(日化专营店)渠道发展。直到2016年起,得益于“国潮”风行,新锐国货彩妆品牌借力电商和新社交媒介的普及,凭借“高性价比”、“效果不输大牌”等特点赢得大量年轻消费者青睐,部分产品销售额有赶超国际品牌之势。业界普遍认为,国货彩妆的“春天”已然来临。

国货彩妆发展历程:新锐品牌掀起国货彩妆火爆浪潮

◆ 如今大热的完美日记、花西子、橘朵、珂拉琪等国货彩妆品牌,多诞生于2016年及之后。这些新锐品牌的创始团队,大多出身于欧莱雅、宝洁等超级品牌,拥有强烈的品牌意识,同时非常重视用户洞察,善于运用新媒体营销方式,直击痛点、精准获客,掀起国货彩妆火爆浪潮。

◆ 随着新锐品牌带动国货彩妆热度大增,卡姿兰、玛丽黛佳、健美创研等成立较早的国货彩妆品牌也受到越来越多关注,凭借长期积累的产品力和品牌力赢得用户和口碑,充分享受到国货彩妆火爆的红利。

国货彩妆发展政策环境:化妆品监管日趋严谨,政策鼓励创新

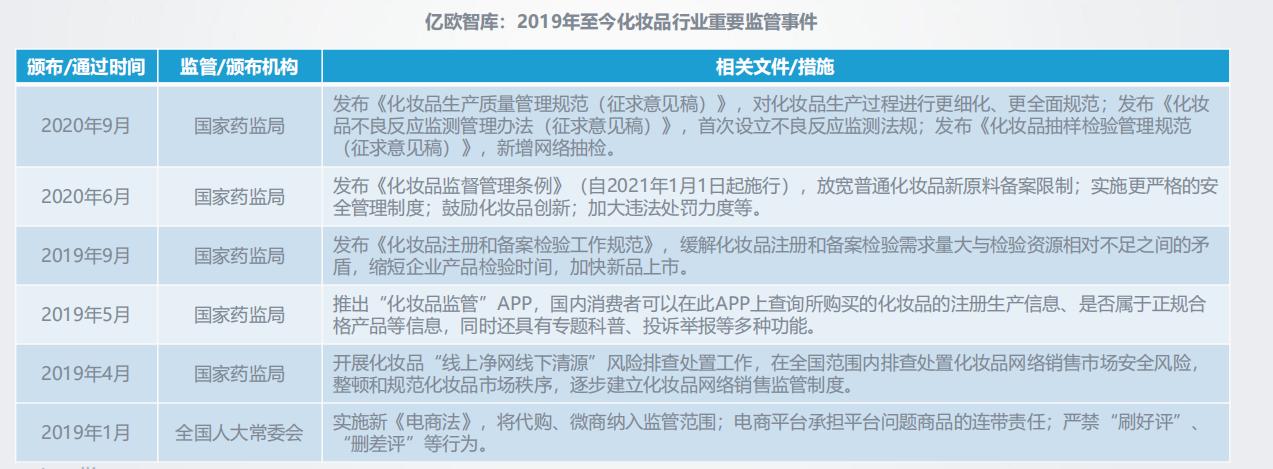

◆ 我国化妆品监管日益朝着更加科学严谨的方向进步。监管部门不仅加大对违法违规的处罚力度,而且推进差异化管理。2020年6月颁布的《化妆品监督管理条例》(自2021年起实施)中,国家药监局在例行强调化妆品原料管理的同时,还鼓励化妆品技术创新。

◆ 我国化妆品行业政策环境有助于打击黑产小作坊和假冒伪劣,保护品牌和知识产权,促进消费者建立对于品牌的信任感,激励国货彩妆进行产品创新和品牌建设。

国货彩妆发展经济环境:居民收入稳步提升,彩妆消费增长空间大

◆ 随着居民可支配收入稳步提升,人们生活水平持续提高,颜值经济强势增长,化妆品成为一种刚性、高频需求。

◆ 目前中国已成为仅次于美国的化妆品消费第二大国。2015-2019年间,我国化妆品类零售总额规模自2049亿元增长至2992亿元,年均复合增长率近10%,显著高于美、日、韩等其他化妆品消费大国。

◆ 彩妆占到欧美、日韩化妆品整体消费的18%左右。而相比之下,我国这一比例仅有12%,彩妆人均消费水平也只达到美、日、韩的1/10左右,需求潜力还未充分释放。

国货彩妆发展社会环境:“国潮”风行,年轻消费者不以出身论品牌

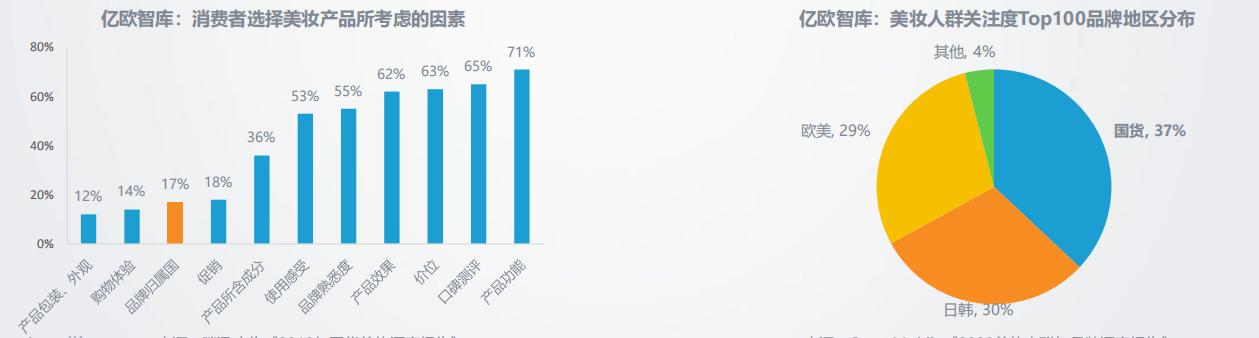

随着国家实力增强,文化自信彰显,越来越多中国品牌走向海外,进军国际时尚舞台。本土文化和国货得到官方积极扶持,国货品牌影响力愈发强大,产品设计、包装、质量等全面提升,逐渐摆脱过去“老土”、“质量差”、“廉价”等负面标签,消费者对国货的认可度日益提高。

◆ 腾讯广告调研显示,国货美妆品牌在女性中的渗透率高达71%,有75%的受访用户在过去半年内尝试了国货美妆新品,50%的用户尝试了以前没有用过的国货美妆品牌。

◆ 95后、00后逐渐成为消费主力军,敢于尝新,审美多元,不以出身论品牌,对国货持欢迎态度,对互联网的粘性更强,成为新国货在新媒体中更容易影响到的目标群体。

国货彩妆发展技术环境:电商、直播普及,拓宽营销、销售渠道

◆ 互联网普及带来渠道变革。随着我国信息基础设施建设步伐加快,网上支付安全水平提升,物流降本增效,电商发展迅速。新国货借助电商流量红利获取客户、拓展品类,展露锋芒。

◆ 移动互联网时代下的全民直播也让品牌在营销与宣传上拥有更多选择。中国互联网络信息中心数据显示,截至2020年6月,中国电商直播用户达到3.09亿人,占整体网民的32.9%;上半年国内电商直播超过1000万场,活跃主播数超过40万,观看人次超过500亿。美妆是直播间的热门品类,而且占比还在逐步提升。

◆ 明星仿妆、美妆教学、口红试色等均能通过直播达到生动的展示效果。社交媒体上美妆博主、网红和影视明星的“带货”,极大刺激了90后、95后、00后的消费行为,拓宽了美妆产品的营销渠道,提高了国货美妆产品的渗透率。

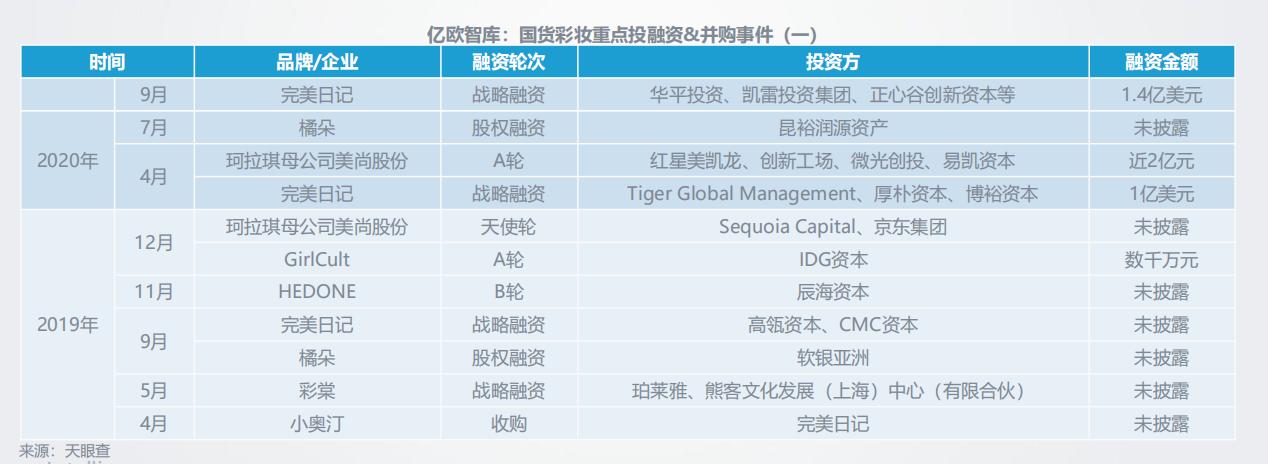

国货彩妆一级市场投融资:资本热捧,头部品牌狂奔

◆ 近年来一级市场的国货彩妆投融资事件较多,既有头部品牌在资本的推动下持续狂奔,也有小众品牌崭露头角。在资本的加持下,国货彩妆的发展走上快车道。其中完美日记在不到4年间已获得5轮融资,估值飞速攀升。美东时间10月30日,完美日记母公司逸仙电商向SEC递交招股书,启动赴美上市,冲击美股中国美妆第一股。

◆ 此外,橘朵在2年间完成4次融资;珂拉琪母公司美尚股份不到半年完成2轮融资;GirlCult和HEDONE也在近3年间各完成2轮融资。

国货彩妆一级市场投融资:产业资本布局,扩充品牌矩阵

◆ 除了投资基金,一向专注于护肤的美妆集团也在积极布局国货彩妆,以扩充品牌矩阵、抢食彩妆这块蛋糕。珀莱雅在2019年通过战略投资将2014年创立的彩棠纳入旗下,补充其彩妆版图;丹姿集团在2018年全资收购老牌国货彩妆品牌色彩地带,进军彩妆市场;御泥坊母公司御家汇也曾试图通过收购拥有彩妆品牌KACH的阿芙精油母公司北京茂思,但最终因市场环境、监管等原因流产。

◆ CVC模式并不只是老牌美妆集团的专属,完美日记也于2019年收购眼线笔、睫毛膏优势品牌小奥汀;近期完美日记还收购了雅漾母公司法国PierreFabre集团旗下高端美妆品牌Galénic。随着竞争和品牌分化日益加剧,品牌间的并购不可避免。

◆ 目前A股上市的拥有彩妆品牌的公司,主要有珀莱雅、丸美股份、上美集团和御家汇。这些公司产品主打护肤线,旗下虽有自建、收购或代理的彩妆品牌,但营收贡献率非常低,还没有以彩妆为主的公司上市。

◆ 珀莱雅旗下拥有彩棠和猫语玫瑰两个主要彩妆品牌,且珀莱雅品牌下也有粉底液等彩妆产品。2019年,彩妆占到珀莱雅总营收的5.29%,但同比大增482.43%。丸美股份仅有一个彩妆品牌恋火,彩妆整体营收占比更低,只有1.44%。而同年全球第一大美妆集团欧莱雅的这一比例为26.3%,雅诗兰黛集团为33%。

◆ 根据公司财报,与护肤类产品相比,彩妆类产品毛利率更低。2019年珀莱雅美容(彩妆)类产品毛利率为61.77%,护肤类为64.83%;丸美股份彩妆及其他类为55.50%,护肤类为67.64%。这与国货彩妆普遍走低价路线一致。

国货彩妆二级市场现状:A股上市的美妆产业链公司数量少

◆ 除品牌商外,A股上市的美妆产业链公司还包括原材料提供商、代运营商,但数量总体较少,且上市时间也都不长,其中代运营商若羽臣和丽人丽妆均在今年上市,股价表现令人瞩目。而诺斯贝尔、芭薇股份、安特股份、科玛股份等规模较大的本土代工厂则基本(曾经)在新三板挂牌。随着企业体量增大,这些代工厂或有可能从新三板转板到创业板,或直接退出新三板、再寻求A股上市。

国货彩妆销售市场现状:彩妆市场高速增长,线上国货占比近6成

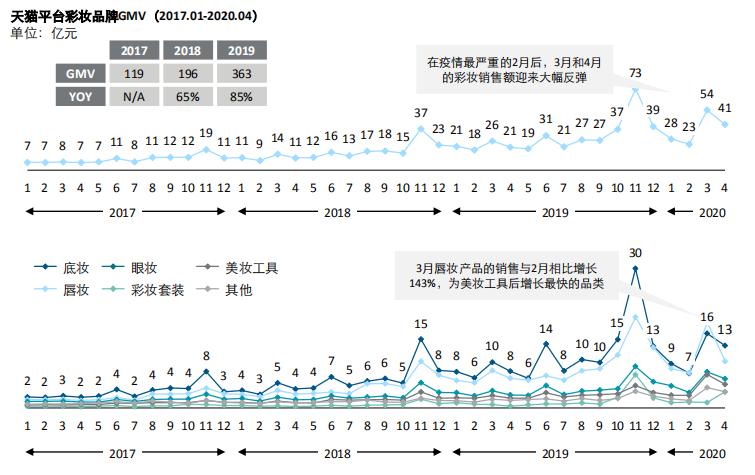

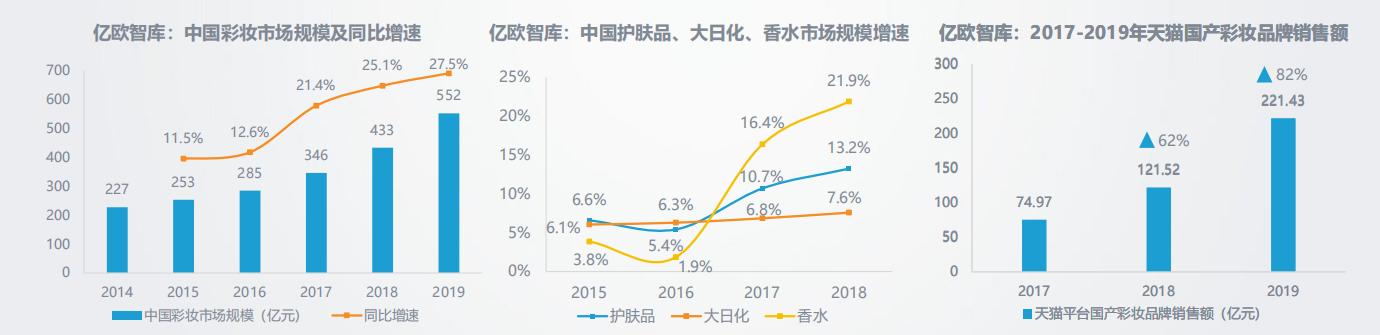

◆ 据Euromonitor统计,2019年中国彩妆市场规模达552亿元,连续三年保持20%以上增速,且增速高于护肤品、大日化和香水品类;在整体化妆品市场的份额也从2014年的7.7%增至2019年的11.5%。虽然疫情期间彩妆需求一定程度上被各式各样的口罩抑制,但在抗疫形势逐渐好转、各项消费持续复苏的情况下,彩妆消费迎来新一波强劲增长。

◆ 相较于国际大牌,国货彩妆品牌更早进驻线上渠道,一直以来是线上彩妆销售的主力军。2019年,国产品牌占据了天猫平台彩妆销售额的61%。虽然由于越来越多国际品牌入驻天猫,天猫国货彩妆销售额占比有所降低,但同比增速高达82%,远高于彩妆市场整体增速,可见国货彩妆发展势头迅猛。

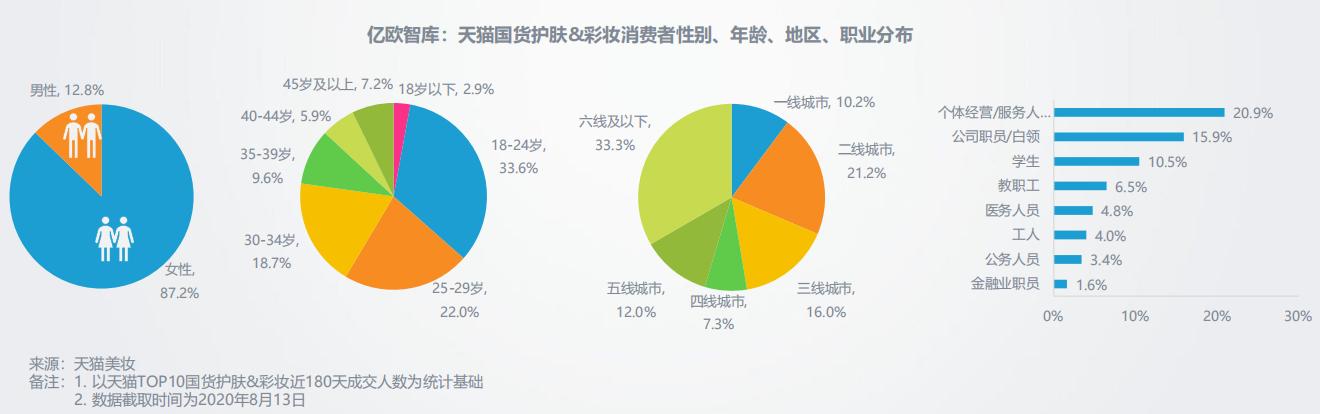

用户画像:以低线城市的Z世代消费者为主

◆ 国货品牌用户以25岁以下、三线及以下城市的Z世代女性消费者为主。天猫美妆数据显示,25岁以下的用户占比为36.5%;三线及以下城市的用户占比为68.6%。根据CBNData和聚划算发布的《三线及以下城市彩妆消费趋势》,三线及以下城市中, 国产彩妆销售额增速快于彩妆整体, 2019年销售份额已升至近50%。

◆ 职业分布中,个体经营/服务人员、公司职员/白领以及学生分列前三,共占据整体用户的近50%。对于学生党以及刚参加工作的上班族来说,单价低、选择空间大的国货彩妆是不错的选择。

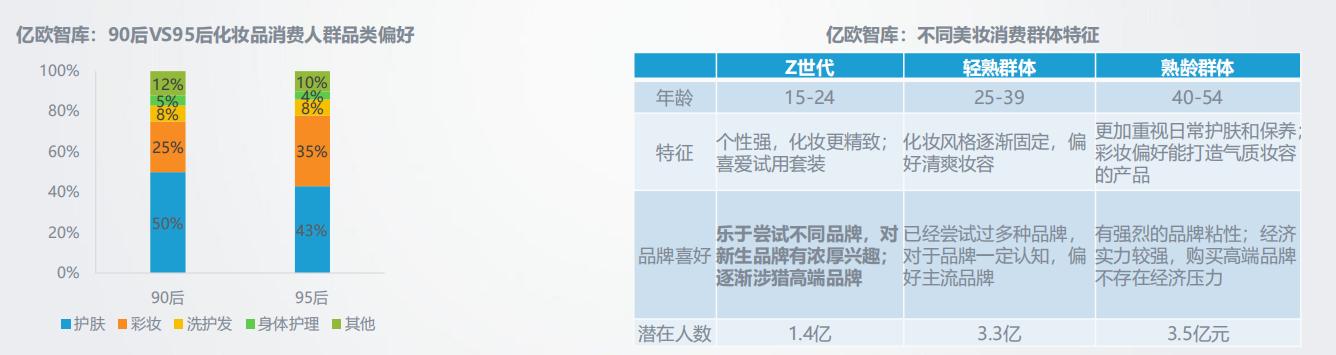

用户画像:热衷“悦己消费”,爱好尝新和分享

◆ C2CC调查显示,95后的消费者比90后更偏好彩妆消费,而且在彩妆产品特别是口红“囤货”上毫不手软。彰显个性、愉悦自我已是当下年轻美妆消费者的价值主张。他们爱好在社交平台分享,消费决策多出于“自己喜欢”,也容易受其他用户的分享推荐影响,而不是单纯迷恋大牌。

◆ 彩妆消费的年轻化和细分化,给了国货彩妆“逆袭”的机会。而如何维持这群消费者的喜爱,是当下国货彩妆品牌生存和破局需要认真思考的问题。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/125351487.html