主要观点

一场突如其来的疫情致使整体消费品与零售行业遭受冲击,其中彩妆行业受居家隔离和消费者一定程度上仍依赖线下零售渠道等因素影响,业绩出现大幅下滑。但随着中国疫情防控态势逐渐好转,线下消费行业复工复产进程加快,消费者信心逐步回升,线上零售渠道日趋完善,中国彩妆行业迅速回暖。依托社交媒体和直播带货等线上新兴商业模式的国潮和海外小众彩妆品牌在疫情后异军突起,推动彩妆行业呈现数字化、多元化发展趋势。

未来,在中国消费者对日常美妆追求的日趋成熟、国货的崛起、新媒体的营销、资本的助力等多重因素的共同推动下,中国彩妆市场将向主打彩妆与生活方式相结合的高性价比、高频和沉浸式的消费场景发展演变。

• 中国彩妆行业在疫情期间受到一定冲击,但中长期市场发展潜力高。随着疫情逐渐褪去,消费者对彩妆产品的需求迎来强烈反弹。这并非只受驱动于所谓的“报复性消费”,而是更多地源于近年来中国消费者对日常美妆追求的日趋成熟、国货的崛起、新媒体的营销、资本的助力等多重因素的共同推动。

• 中国彩妆市场尤其是二、三线及以下城市与欧美成熟市场相比,仍有巨大发展空间。一线城市消费者的彩妆消费习惯已日趋成熟,而二、三线及以下城市消费者接触彩妆产品仍相对早期。随着彩妆消费从单一唇妆向其他品类延伸,未来中国彩妆市场将加快多元化发展的步伐。

• 在消费者端、供应链端和电商/社交营销平台端的共同驱动下,新兴国产彩妆品牌突出重围。领先国产品牌近两年销售呈几何式增长,国产品牌头部效应明显,集中度快速上升。

• 新兴国产彩妆品牌的消费者主要以30岁以下年轻女性为主,低线城市消费者比例更高。以学生和刚入职场的年轻群体为主,对新兴事物的接受度也更高,在三线及以下城市的消费者比例更高,整体收入水平也略低。

• 以质感/功能为卖点的海外小众彩妆品牌在国内发展迅速,并加快进入中国的脚步。在社交媒体和线上平台的流量加持下,海外小众品牌受到消费者持续关注。

• 海外小众彩妆品牌的消费者同样集中在30岁以下的年轻女性,但不同价位品牌的消费者画像存在一定差异。高价位品牌以一线城市消费者为主,更加年轻;低价位品牌以低线城市消费者为主,年龄略长。消费群体整体平均年龄更低,平均收入水平也较低,活泼外向,兴趣爱好更加广泛,选择品牌时也有相对独立的判断。

• 新一代主打彩妆与生活方式产品的彩妆集合店模式开始涌现,单店模式仍处在打磨期。凭借高性价比产品、产品快速翻新和沉浸式场景快速吸引消费者。新一代彩妆集合店的长期成功与否仍需要时间来进一步验证。

一、中国彩妆市场彩妆行业七大趋势

趋势一:中国彩妆行业在疫情期间受到一定冲击,但中长期市场发展潜力高

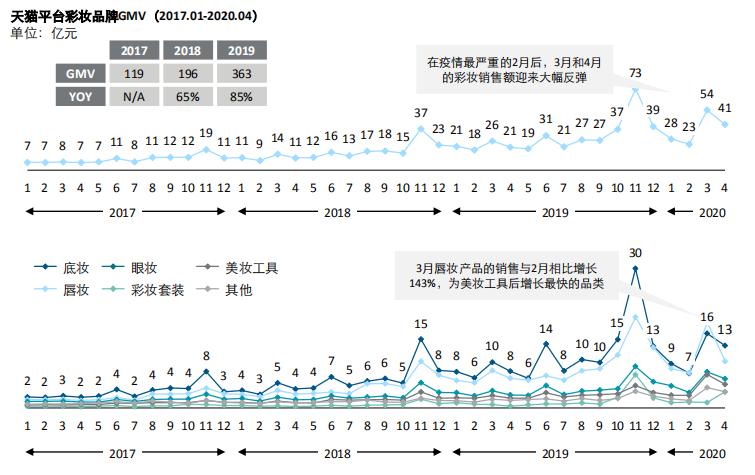

随着疫情逐渐褪去,消费者对彩妆产品的需求迎来迅速反弹。据德勤大数据研究院的数据监控,2020年3月和4月天猫彩妆销售额分别达到54亿元和41亿元,为2019年同期的近两倍。

2020年开年,一场突如其来的疫情给各个行业带来了前所未有的冲击。在整体消费品与零售行业承压的背景之下,消费者由于长时间居家而对于彩妆的使用场景/频率以及购买欲望大幅下降,彩妆销售面临了更大的压力。2020年1月和2月天猫彩妆销售额分别较上月下滑28%和18%,其中唇妆产品如唇膏、唇釉和底妆产品如粉底液、隔离霜等的销售额受影响最为严重。但随着疫情逐渐褪去,消费者对彩妆产品的需求也迎来了反弹。2020年3月和4月天猫彩妆销售额分别达到54亿元和41亿元,为2019年同期的近两倍。在所有品类中,唇妆不但未受到佩戴口罩等因素影响,作为单价相对较低基础美妆产品,3月反弹最快,这也符合唇妆在中国消费者心目中“买口红能带来满足感”的定位。此番增长的背后绝不只是短期的“报复性消费”,更多地源于近年来中国消费者对日常美妆追求的日趋成熟、国货的崛起、新媒体的营销、资本的助力等多重因素的共同推动。回顾过去一年,中国彩妆市场经历了一系列大事件:多个国产品牌获得融资、海外品牌纷纷进入中国市场、线下渠道不断创新,推动中国彩妆市场进一步发展。

趋势二:中国彩妆市场尤其是二、三线及以下城市与欧美成熟市场相比,仍有巨大发展空间

一线城市消费者的彩妆消费习惯已日趋成熟,而二、三线及以下消费者接触彩妆产品仍处于相对早期。随着彩妆消费从单一唇妆向其他品类延伸,未来中国彩妆市场将加快多元化发展的步伐。

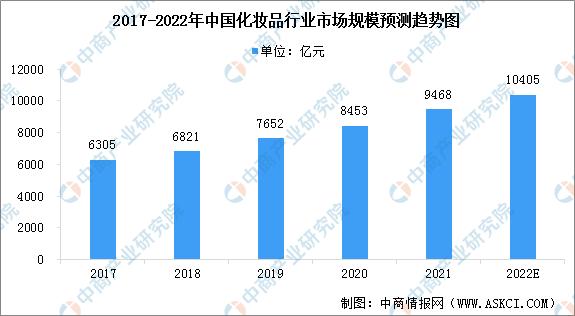

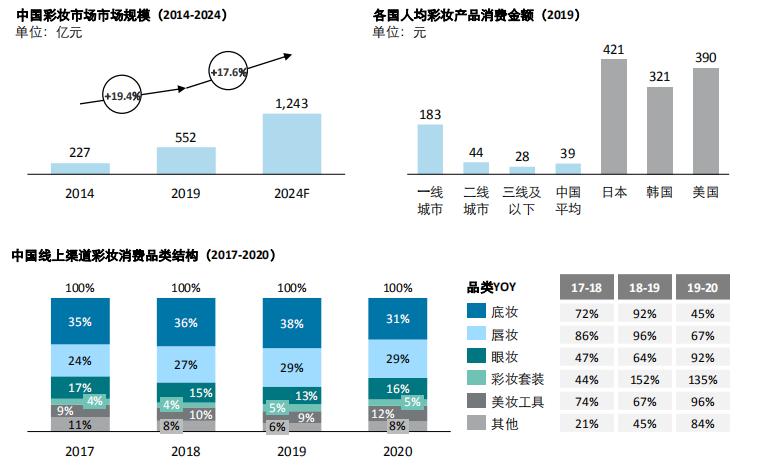

彩妆市场作为近年来景气度排名前列的行业,在消费者低线化、年轻化和新兴渠道崛起的推动下,中长期蓬勃发展的趋势并不会因为疫情等突发事件而改变。未来五年,中国彩妆市场仍将以17.6%的年复合增长率快速增长。从人均彩妆消费金额上也可以看出,中国的彩妆市场尤其是二、三线及以下城市与欧美成熟市场相比,仍有较大发展空间。当前国内消费者的消费结构和消费习惯的改变是彩妆行业发展的底层原因。一方面,国内经济发展进入新常态,消费者收入增速放缓,同时在房产、教育和医疗等支出的巨大压力下,居民负债比例升,大件可选消费支出能力不可避免地下滑。另一方面,经历了经济高速发展期的物质消费熏陶,国民消费习惯已经过渡到了追求品质化、个性化的阶段,这一时期彩妆作为单价低但能够明显满足个性化品质生活的“悦己型”消费品受到了国民尤其是年轻中产阶级和低线城市消费者的热捧。从彩妆消费结构也可以看出,中国消费者逐渐从基础彩妆如底妆和唇妆向进阶彩妆如眼妆和套装转变,打造属于自己的整体妆容。未来,在消费者低线化、年轻化以及彩妆品类多样化的趋势下,彩妆行业整体的渗透率还将得到进一步快速提升。

趋势三:在消费者端、供应链端和线上营销平台端的共同驱动下,新兴国产彩妆品牌突出重围

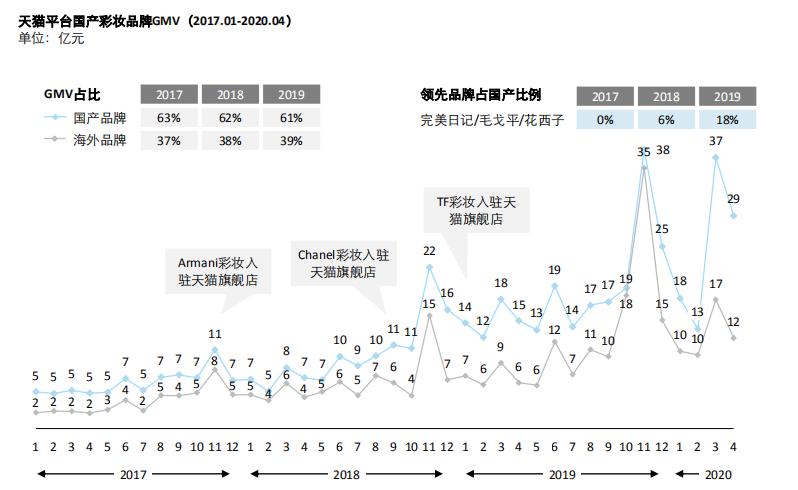

领先国产品牌近两年销售呈几何式增长,国产品牌头部效应明显,集中度快速上升。

国产彩妆品牌由于进入线上渠道更早,一直以来是线上彩妆销售的主力军。众多国际大牌如Armani、Chanel、Tom Ford等直到近两年才陆续入驻天猫,开始抢占线上市场份额。而自2019年起,以完美日记、毛戈平、花西子等为代表的新兴国产品牌表现良好,再次拉动国产彩妆品牌的销售。新兴国产品牌以性价比高、产品趣味性强、产品更新快为卖点,获得逐渐养成美妆习惯的90后和00后消费者的青睐。随着彩妆品类的不断扩充,消费者的消费频次和人均消费金额均有望得到提升。此外,随着低线城市消费者美妆意识逐渐崛起,整体彩妆消费人群基数不断扩大,相对平价的国产彩妆品牌作为入门级产品,有望享受彩妆渗透率在低线市场提升的红利。供应链的成熟也极大程度上扶持了新兴国产品牌的发展,国内逐渐形成了成熟的彩妆研发流程和供应链生态系统,降低了彩妆品牌的入局门槛,例如新款唇釉从研发到生产的周期从过去的数月缩短到2-3天。此外,微信公众号、小红书、B站、直播等新社交平台和新内容生态的崛起更好地帮助了彩妆产品触达消费者。另一方面,天猫作为新兴品牌的孵化平台,旗下天猫美妆提出的美妆品牌孵化计划为品牌提供了包括开店、研发、营销、大数据等多维度的支持。

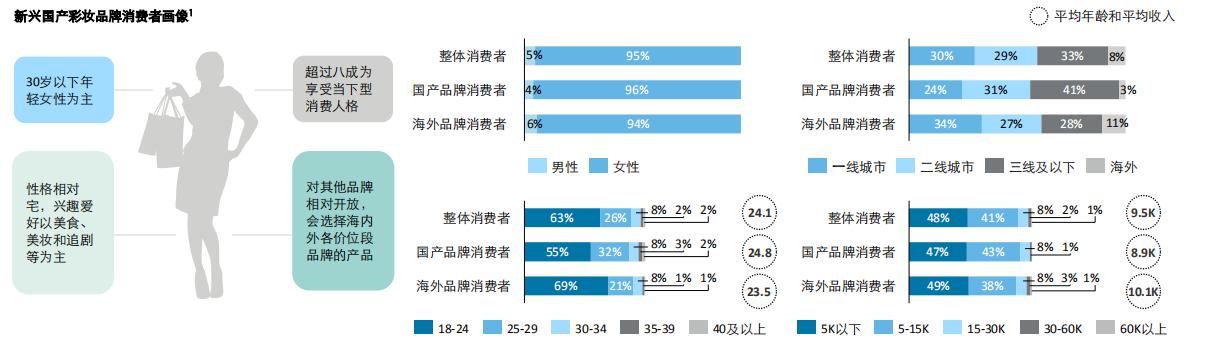

趋势四:根据德勤大数据研究院的持续监控数据显示,新兴国产彩妆品牌的消费者主要以30岁以下年轻女性为主,低线城市消费者比例更高

以学生和刚入职场的年轻群体为主,对新兴事物的接受度也更高,在三线及以下城市的消费者比例更高,整体收入水平也略低。

相比较整体彩妆消费者,新兴国产品牌的消费者整体年龄更长,平均年龄在24.8岁,以学生和刚入职场的年轻群体为主,对新兴事物的接受度更高,但对品牌的忠诚度较为薄弱。新兴国产品牌由于定价亲民,在三线及以下城市的消费者比例更高,消费者的整体收入水平也略低。

趋势五:以质感/功能为卖点的海外小众彩妆品牌在国内发展迅速,并加快进入中国的脚步

在社交媒体和线上平台的流量加持下,海外小众品牌受到消费者持续关注

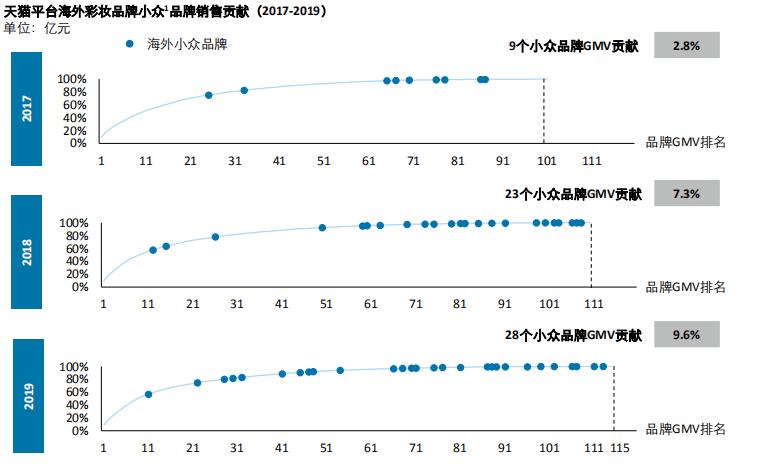

近两年,以质感/功能为卖点的海外小众彩妆品牌在国内发展迅速,中国消费者在追求大牌的同时,对小众品牌的热情也持续升温。2017到2019年间,天猫平台海外小众品牌不断入驻,且品牌的GMV贡献从2.8%增长至9.6%。在社交媒体营销和种草文化的持续影响下,海外小众品牌进入中国的脚步加快。其中一部分是相对成熟且主打质感的品牌如日本的Suqqu、欧洲的By Terry、美国的Hourglass等,另一部分则是风格更为独特鲜明的欧美明星或化妆师个人品牌如Charlotte Tilbury、Fenty Beauty、Pat McGrath等。欧美和日本品牌是近年海外小众品牌销售增长的主力军,而前几年以性价比取胜的韩国品牌的销量开始呈现下滑趋势。这些海外小众品牌进入中国市场的主要途径是线下集合店和线上平台。天猫作为消费者信赖度高以及巨大流量入口的渠道,是海外小众品牌试水和触达中国消费者的首选。近年来,天猫引入了近百个海外小众品牌。此外,这些小众品牌价格定位覆盖奢侈段至平价段,各价位段均有表现不俗的品牌。

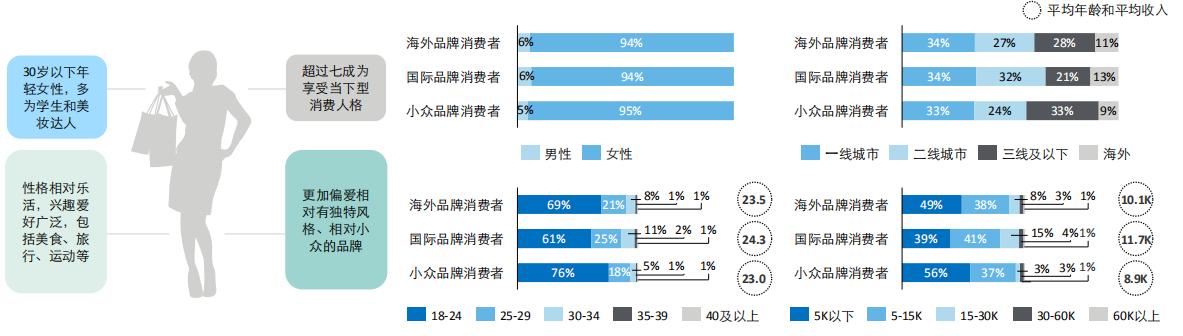

趋势六:根据德勤大数据研究院的持续监控数据显示,海外小众彩妆品牌的消费者同样集中在30岁以下的年轻女性,不同价位的品牌消费者画像存在一定差异

高价位品牌以一线城市消费者为主,更加年轻;低价位品牌以低线城市消费者为主,年龄略长。整体平均年龄更低,平均收入水平也较低。活泼外向,兴趣爱好更加广泛,选择品牌时也有相对独立的判断。

海外小众品牌的消费者同样集中在30岁以下的年轻女性,学生群体和美妆达人是最主要的消费群体,整体平均年龄更低,平均收入水平也较低,更加活泼外向,兴趣爱好更加广泛,对事物有自己的态度,选择品牌时也有相对独立的判断。此外,不同价位的海外小众品牌消费者画像存在一定差异:价位较高的欧美品牌如Charlotte Tilbury的受众以一线城市为主,平均年龄更低但收入相对较高;而价位较低的品牌如韩国品牌的受众以低线城市为主,平均年龄更高但收入相对较低。

趋势七:新一代主打彩妆与生活方式产品的彩妆集合店模式开始涌现,单店模式仍处在打磨期

凭借高性价比产品、产品快速翻新和沉浸式场景快速吸引消费者。新一代彩妆集合店的长期成功与否仍需要时间来验证。

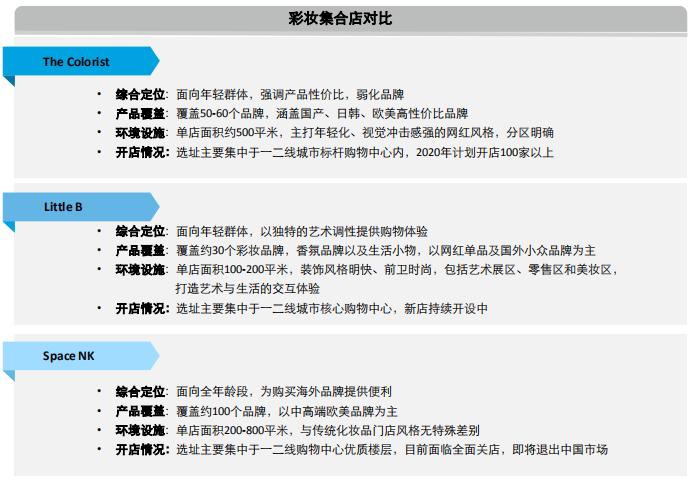

线上渠道孕育了众多新兴及小众彩妆品牌,为彩妆市场提供了不俗的增长点,但线下渠道仍是彩妆销售不可或缺的重要渠道。得益于彩妆高度依赖试用的特点,以及集合模式带来的多选择和价格优势,本土彩妆集合店于近两年快速发展。与传统集合店如丝芙兰、Space NK等最大的不同在于,本土新兴彩妆集合店是顺应“国潮”彩妆的消费趋势而诞生的新业态,集合了众多高性价比的产品,定期翻新品牌和产品,并以鲜视觉、鲜陈列、鲜体验为核心理念,为消费者提供更加场景化、沉浸式的购物体验。自2018年起,本土彩妆集合店层出不穷,包括KK集团旗下的The Colorist、名创优品旗下的WOW Colour、仓储风美妆店HARMAY以及商场自有美妆集合店如K11旗下的K11 Beauty和百盛旗下的Parkson Beauty等。以WOW Colour和The Colorist为代表的新兴彩妆集合店从一二线城市入手,并快速布局全国,凭借高人流量和转换率,成为线下渠道的宠儿。未来,彩妆集合店的发展能否取得成功仍需时间来验证,但线上线下联动、购物体验的提升、以及品牌与产品组合的快速更迭将是重要的成功因素。

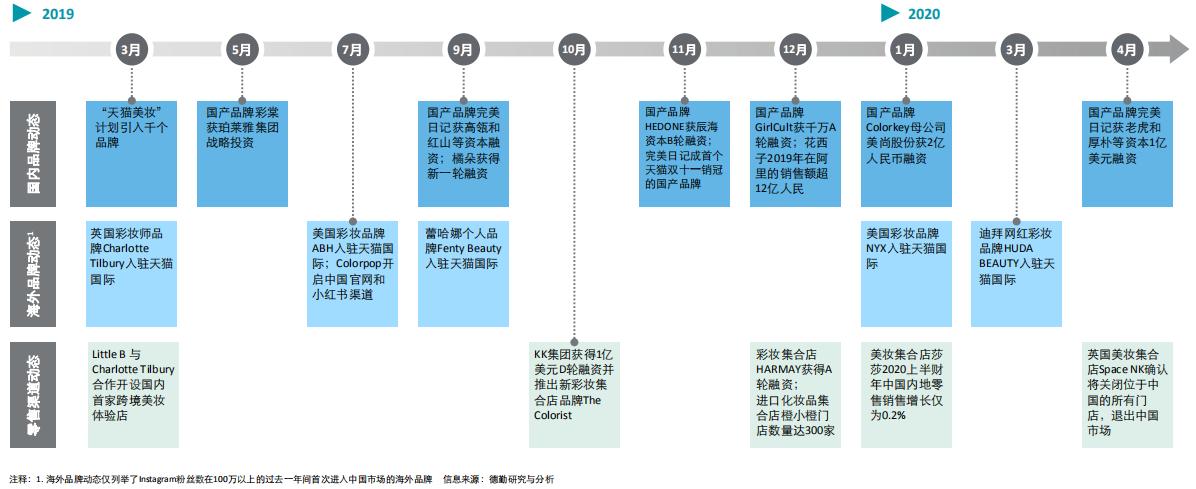

二、2019-2020中国彩妆行业大事记

回顾过去一年,中国彩妆界发生了诸多揭示行业趋势性的事件,按性质主要可分为两类,即品牌崛起以及渠道演变。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/135729597.html